Sammanfattning:

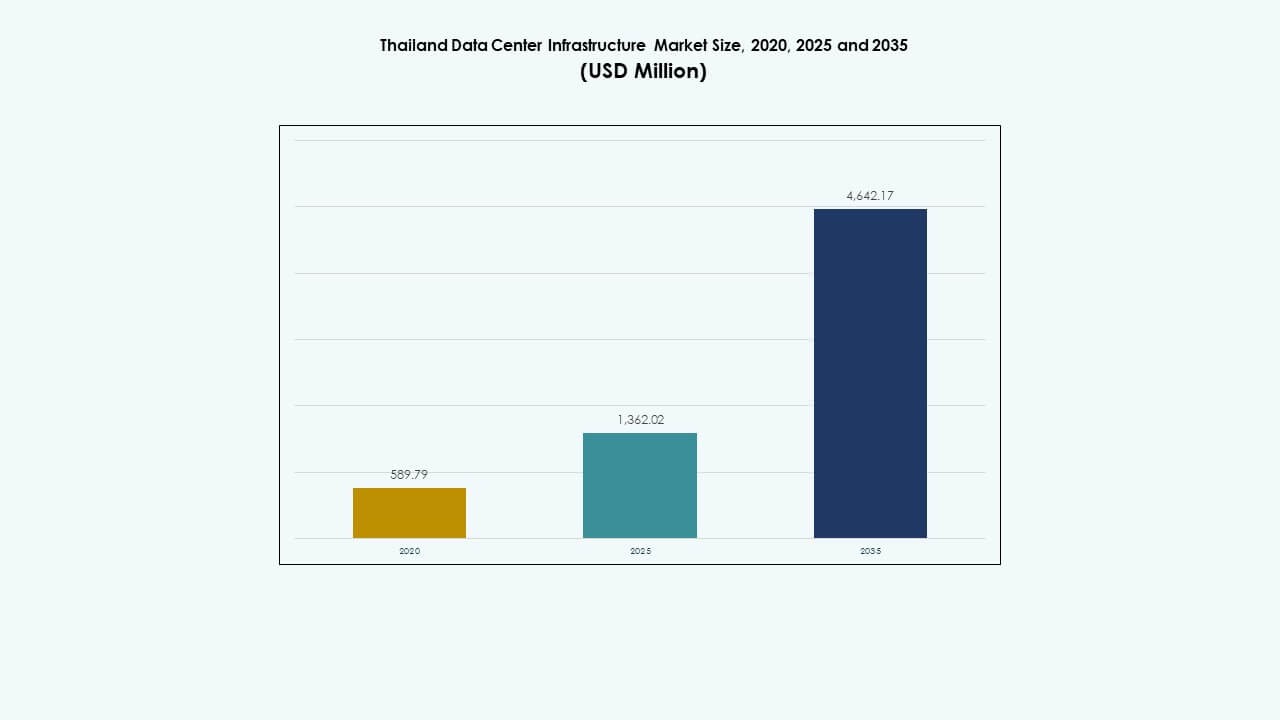

Thailands marknad för datacenterinfrastruktur värderades till 589,79 miljoner USD år 2020, växte till 1 362,02 miljoner USD år 2025, och förväntas nå 4 642,17 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,94% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Thailands marknad för datacenterinfrastruktur 2025 |

USD 1 362,02 miljoner |

| Thailands marknad för datacenterinfrastruktur, CAGR |

12,94% |

| Thailands marknad för datacenterinfrastruktur 2035 |

USD 4 642,17 miljoner |

Marknaden drivs av starkt momentum inom molntjänster, AI-arbetsbelastningar och 5G-utbyggnad. Operatörer investerar i högdensitetskraft, vätskekylning och smarta övervakningssystem för att möta avancerade arbetsbelastningskrav. Hyperskale-skiftet skapar nya partnerskap mellan globala molnaktörer och lokala leverantörer. Regeringsstödda digitala policyer ökar investerarnas förtroende, vilket gör Thailand till en strategisk ingångspunkt för Sydostasiens dataekonomi. För företag stöder infrastrukturen hosting med låg latens och regelverksefterlevnad, vilket är avgörande för digital transformation.

Bangkok leder tack vare sitt täta nätverksekosystem och fiberanslutning. Staden har det största antalet colocation- och företagsanläggningar. Den östra ekonomiska korridoren växer snabbt, drivet av industriell molnefterfrågan och gynnsamma markpolicyer. Norra städer som Chiang Mai får ökad uppmärksamhet för edge-distributioner. Jämfört med regionala konkurrenter minskar Thailand gapet med en balanserad mix av hyperskale-, colocation- och edge-klara zoner.

Marknadsdynamik:

Marknadsdynamik:

Molnexpansion, digitala regeringsmål och offentliga sektorns infrastrukturdrivna tillväxt

Regeringsledd digital transformation och molninförande driver infrastrukturinvesteringar. Thailands Digital Economy Promotion Agency stöder långsiktiga molnpolitiska ramar. Efterfrågan från offentliga tjänster, smarta städer och e-förvaltning skapar ett konstant behov av skalbar datakapacitet. Molnaktörer drar nytta av undantag från markanvändning och policyincitament. Krav på molnlokalisering driver efterfrågan på inhemsk infrastruktur. Thailands marknad för datacenterinfrastruktur gynnas av ett växande beroende av lokaliserad molnhosting. Offentliga sektorns arbetsbelastningar behöver hög tillgänglighet och katastrofåterställning. Nationella digitala policyer positionerar datacenter som kritiska tillgångar.

- Till exempel lanserade AWS sin Asia Pacific (Thailand) Region i januari 2025, vilket erbjuder molntjänster med hög tillgänglighet för regeringsarbetsbelastningar med 99,99% tillgänglighetsgarantier.

5G-kommersialisering och edge computing-arkitekturer driver nästa generations infrastrukturutrullningar

Thailands 5G-utbyggnad möjliggör efterfrågan på distribuerad databehandling i Tier-2-städer. Telekomleverantörer investerar i urbana och semi-urbana edge-noder för att minska latens. Edge-infrastruktur kräver högdensitets, lågprofils mekaniska och elektriska system. Skiftet skapar efterfrågan på modulära enheter med integrerad kylning och UPS-system. Datacenterdesign utvecklas för att stödja 5G-basstations backhaul och innehållsleverans. Smarta fabriker och IoT-tjänster ökar användningen av edge. Edge-beredskap blir avgörande för telekom- och företagskonkurrenskraft. Thailands datacenterinfrastrukturmarknad anpassar sig till telekomkonvergens och snabb edge-skalning.

AI, IoT och Maskininlärning Accelererar Högdensitetsrackdesign och Kraftinnovation

Högpresterande databehandling och AI-arbetsbelastningar kräver större rackdensiteter. GPU-kluster och djupinlärningsmodeller kräver 20–50 kW per rack. Infrastruktur skiftar från luft- till vätske- och bakdörrskylning för termisk effektivitet. UPS- och BESS-system skalas för att stödja körtid och strömkvalitet. Thailands datacenterdesign antar avancerade elektriska och inneslutningssystem. AI-företag behöver låglatens och motståndskraftiga nätverksryggrader. Molnaktörer integrerar AI-redo arkitektur i kolokationsbyggen. Thailands datacenterinfrastrukturmarknad anpassar sig till företagsdigitalisering och arbetsbelastningsdiversitet.

Utländska Direktinvesteringar, Gränsöverskridande Molntillväxt och Strategisk ASEAN-anslutning

Thailand lockar globala datacenterföretag genom liberaliserade FDI och handelsavtal. Närheten till Vietnam, Malaysia och Singapore möjliggör regional sammankoppling. Hyperskalare baserade i SEA föredrar Thailands markkostnad och redundansprofil. Strategiska fiberleder genom Thailand stödjer låglatens Asien-Stillahavstrafik. Thailands undervattenskabelanslutning förbättrar dess regionala relevans. Skatteincitament och BOI-stöd lockar nya utvecklare. Thailands datacenterinfrastrukturmarknad spelar en nyckelroll i ASEAN:s neutrala värdlandskap. Investerarintresset förblir starkt över både greenfield- och brownfield-byggen.

- Till exempel, 2024, tillkännagav Google en investering på 1 miljard dollar för att etablera sitt första datacenter och molnregion i Thailand. Flytten syftar till att stödja lokal molnanvändning, AI-innovation och stärka Thailands position i den regionala digitala infrastrukturens landskap.

Marknadstrender

Marknadstrender

Ökad Efterfrågan på Förnybar-Energi-Integrerade och ESG-Kompatibla Datacenterdesigner

Operatörer prioriterar grön kraftupphandling och energianvändningssystem. Solintegrering och RE100-deltagande driver långsiktiga förändringar i infrastrukturdesign. PUE-mål faller under 1,4 för storskaliga platser. Värmeåtervinning, gråvattensystem och gröna tak vinner mark i nya byggen. Koldioxidneutrala operationer blir viktiga bland globala kunder. ESG-spårning blir en nyckelmetrik för val av kolokationsleverantör. Datacenteroperatörer sätter 2030 som mål för nettonoll. Thailands datacenterinfrastrukturmarknad stödjer hållbar expansion med nätpartnerskap och hybrida mikronät.

Implementering av Modulära, Prefabricerade och Skalbara Infrastrukturbyggen över Urbana Platser

Modulära konstruktionsmodeller minskar implementeringstid och kostnader. Leverantörer erbjuder containeriserade mekaniska-elektriska system för avlägsna och urbana områden. Prefabricerade UPS, kylaggregat och PODs effektiviserar edge-implementeringar. Byggare skiftar mot skalbar rumbaserad arkitektur över traditionella plattformsbaserade konstruktioner. Infrastruktur integrerar smarta kontroller för termisk justering och prediktivt felrespons. Skalbarhet stödjer fasad utrullning och hyresgästanpassningar. Modulära enheter redo för eftermontering stödjer uppgraderingar av äldre anläggningar. Marknaden för datacenterinfrastruktur i Thailand antar modulära ritningar för att minska kapex och förbättra implementeringshastigheten.

Skifte mot programvarudefinierad, AI-baserad anläggningsövervakning och prediktivt underhåll

Datacenter implementerar AI-driven övervakning för termiska laster, PDU-prestanda och kapacitetsplanering. Programvarudefinierade kraft- och kylkontroller automatiserar lastbalansering. Prediktivt underhåll minskar oplanerad stilleståndstid och reparationskostnader. Digitala tvillingmodeller simulerar anläggningsändringar före implementering. BMS- och DCIM-plattformar antar AI-modeller för resursoptimering. Anläggningar integrerar API:er med tillgångsspårning och incidenthanteringssystem. Smart övervakning förbättrar SLA-efterlevnad. Marknaden för datacenterinfrastruktur i Thailand investerar i AI-integrerad anläggningshantering.

Fokus på högkapacitetsinterkonnektivitet genom IX-expansion och regionala undervattensportar

Datacenteranläggningar samarbetar med Internet Exchange-operatörer och telekomföretag för att öka ruttdiversiteten. Bangkok IX och NIXI-expansion förbättrar gränsöverskridande latens. Internationella aktörer söker platser med flera kabelanslutningspunkter. Nya undervattenskabelprojekt länkar Thailand till Indien, Singapore och Japan. Interkonnektivitetens densitet påverkar hyperskalers leasingpreferenser. Grossistleverantörer erbjuder mörk fiber och on-demand-korskopplingar. Innehållsleveransnätverk samlokaliserar i högkonnektivitetszoner. Marknaden för datacenterinfrastruktur i Thailand kapitaliserar på nätverkscentrerad platsutveckling.

Marknadsutmaningar

Marknadsutmaningar

Begränsad tillgång på kraftberedda markområden och förseningar i nätkapacitetsgodkännanden

Att säkra kraftförsedd mark inom Bangkok och EEC-zoner är fortfarande svårt. Högspänningsanslutningar kräver långa godkännandeprocesser från elbolag. Närhet till transformatorstationer och tillgång till transformatorer påverkar platsvalet. Utvecklare står inför höga kostnader för att skaffa reservdiesel eller BESS-installationer. Tillväxten av elfordon ökar trycket på urbana nät. Landsbygdsplatser saknar dubbelmatning eller ringnätverksanslutning. Marknaden för datacenterinfrastruktur i Thailand står inför risker från förseningar i elbolag och volatilitet i elkostnader. Investerare prioriterar projekt med förhandsbeslutade nätverkstillstånd.

Brist på kvalificerad teknisk arbetskraft och låg mognad i byggledning

Thailand saknar tillräckligt med högkvalificerade yrkesverksamma för datacenterteknik och drift. EPC-företag står inför designförseningar på grund av begränsad BIM- och driftsättningsexpertis. Kyl- och UPS-designfel ökar risken för omarbetning och garantikrav. Entreprenörer saknar kännedom om hyperskala- och multitenant-efterlevnadsstandarder. Marknadens mognad är lägre än i Singapore eller Japan. Globala kunder kräver utbildning och lokala talangutvecklingsprogram. Marknaden för datacenterinfrastruktur i Thailand behöver arbetskraftsuppgraderingar för att möta nästa generations standarder.

Marknadsmöjligheter

Colocation och Hyperscale Efterfrågan från Globala Moln-, Finans- och Spelkunder

Multinationella moln-, fintech- och innehållsaktörer söker regionala hostingalternativ. Thailands centrala läge stöder täckning i SEA med låg latens. Hyperscale-hyresgäster söker strömkapacitet, anslutning och ESG-efterlevnad. Colocation-operatörer utökar skal-och-kärna och nyckelfärdiga erbjudanden. Thailands Datacenterinfrastrukturmarknad erbjuder kapacitetsleasing och långsiktiga ankarkundavtal.

Ökande Edge-Implementeringar och 5G-Integration i Smart Cities och Tillverkningszoner

Stads- och industrikluster driver mikro-edge och modulär implementering. 5G-förtätning accelererar edge-efterfrågan nära slutanvändarnoder. Utvecklare erbjuder skräddarsydda och plug-and-play-modeller. Thailands Datacenterinfrastrukturmarknad gynnas av latenskänsliga vertikaler och smarta automatiseringsnav.

Marknadssegmentering

Efter Infrastrukturtyp

Thailands Datacenterinfrastrukturmarknad domineras av elektrisk infrastruktur på grund av stort fokus på tillförlitlig strömleverans. Mekanisk infrastruktur följer tätt, drivet av ökad rackdensitet. IT- och nätverkssegmenten växer med digitala tjänsteleverantörer som skalar upp verksamheten. Civila och arkitektoniska komponenter ökar sin andel med modulär konstruktion. Infrastrukturutgifter balanseras mellan ström, kylning och digitala tillgångar.

Efter Elektrisk Infrastruktur

Avbrottsfri strömförsörjning (UPS) har den största marknadsandelen på grund av ökande krav på drifttid. Batterilagringssystem vinner mark med hållbarhetsmål. Strömfördelningsenheter (PDUs) och ställverk är viktiga i modulära datahallar. Nätuppgraderingar och integration av ren reservkraft driver nyttighetsanslutningar. Thailands Datacenterinfrastrukturmarknad prioriterar högeffektiv och skalbar ströminfrastruktur.

Efter Mekanisk Infrastruktur

Kylaggregat leder segmentet, drivet av högpresterande databehandling och AI-arbetsbelastningar. Kylare och inneslutningssystem förbättrar PUE över hyperscale-byggnader. Pumpar och rörsystem stöder modulära mekaniska rum. Racknivå- och vätskekylning vinner adoption. Thailands Datacenterinfrastrukturmarknad anpassar sig till täta racklaster och tropiska temperaturer.

Efter Civil / Strukturell & Arkitektonisk

Superstruktur och upphöjda golv dominerar detta segment. Modulära byggsystem minskar byggtiden och erbjuder flexibilitet. Platsförberedelse och grundarbeten förblir kritiska i nya gröna zoner. Thailands Datacenterinfrastrukturmarknad använder avancerade byggnadskuvert för termisk isolering och seismisk motståndskraft.

Efter IT & Nätverksinfrastruktur

Nätverksutrustning har den största andelen på grund av efterfrågan på höggenomströmningsanslutning. Servrar och rack växer med moln- och företagsimplementering. Lagrings- och optiska fibersystem expanderar med AI-träning och innehållshantering. Thailands Datacenterinfrastrukturmarknad investerar kraftigt i kärn-IT-tillgångar.

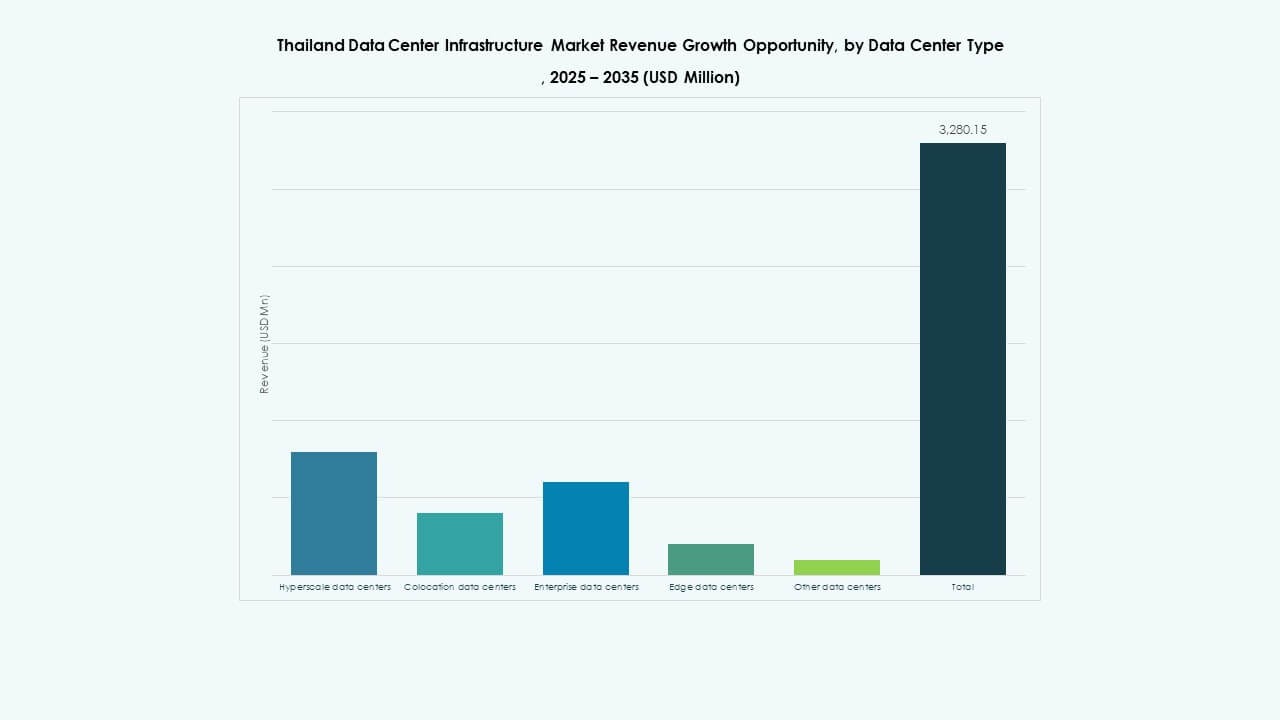

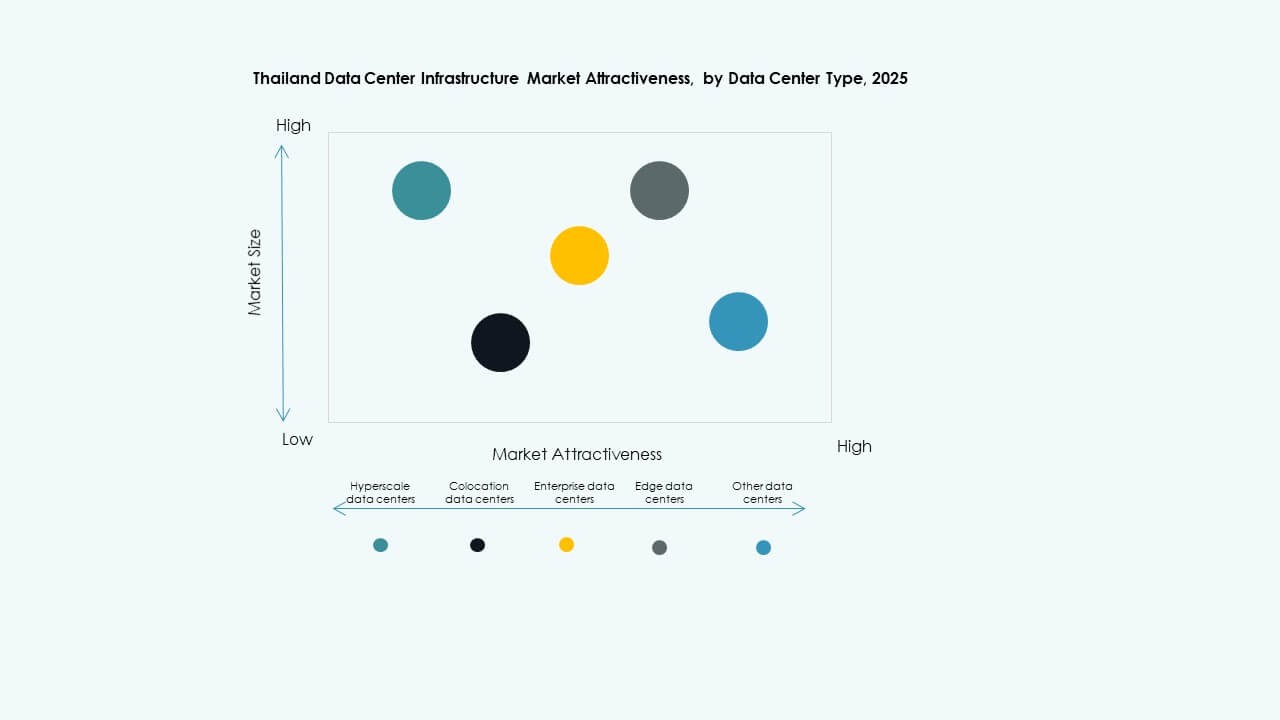

Efter Datacentertyp

Colocation-datacenter dominerar på grund av efterfrågan från företag och regeringar. Hyperscale-center växer med investeringar från globala molnaktörer. Edge-datacenter vinner mark med 5G och smarta städer. Företagsanläggningar minskar i andel men kvarstår inom bank och telekom. Den thailändska marknaden för datacenterinfrastruktur ser en mångfaldig mix av byggtyper.

Efter leveransmodell

Design-build eller EPC-modeller dominerar med stora projekt av globala utvecklare. Retrofit- och uppgraderingsmodeller betjänar urbana datahallar. Modulära fabriksbyggda enheter ökar i andel vid edge- och telekomutrullningar. Nyckelfärdiga och byggledningsmodeller stödjer lokala företag. Den thailändska marknaden för datacenterinfrastruktur gynnas av flexibla distributionsmodeller.

Efter tier-typ

Tier 3 har den största marknadsandelen på grund av balanserad drifttid och kostnad. Tier 4-anläggningar ökar för bank- och regeringsarbetsbelastningar. Tier 1 och Tier 2 betjänar små företag eller landsbygdsområden. Den thailändska marknaden för datacenterinfrastruktur rör sig mot Tier 3+ arkitektur för colocation-byggen.

Regionala insikter

Regionala insikter

Bangkok Metropolitan Region – Kärnmarknad med över 65% marknadsandel

Bangkok leder tack vare täta företagszoner, fibernätverk och global IX-åtkomst. Regionen har det högsta antalet colocation- och hyperscale-anläggningar. Efterfrågan kommer från finansiella tjänster, molnleverantörer och telekomoperatörer. Nätverks- och markåtkomst förblir konkurrenskraftiga. Den thailändska marknaden för datacenterinfrastruktur centraliseras i Bangkok på grund av etablerad infrastruktur.

- Till exempel fick NextGen Data Center and Cloud Services, ett dotterbolag till Dubai-baserade DAMAC Digital, godkännande för ett 84 MW hyperscale-datacenter vid Navanakorn Industrial Estate i Pathum Thani. Regionen har en hög koncentration av colocation- och hyperscale-anläggningar, vilket förstärker dess roll som en kärninfrastrukturzon på den thailändska marknaden för datacenterinfrastruktur.

Eastern Economic Corridor (EEC) – Framväxande zon med 20% andel och hyperscale-tillväxt

EEC attraherar hyperscale-byggen nära Chonburi, Rayong och Chachoengsao. Markåtkomst, industripolitik och energitillgång driver expansionen. Globala aktörer säkrar platser nära hamnar och industriella nav. EEC-regionen gynnas av lågkostnadsenergi och BOI-skatteincitament. Den utvecklas som en stor sekundär marknad på den thailändska marknaden för datacenterinfrastruktur.

- Till exempel säkrade Vistas Technology, ett dotterbolag till Kinas ZData Technologies, godkännande för en 80 MW datacenteranläggning vid Amata City Chonburi Industrial Estate i Chonburi. Markåtkomst, industripolitik och tillförlitlig energitillgång fortsätter att driva infrastrukturutbyggnaden i denna nyckelregion på den thailändska marknaden för datacenterinfrastruktur.

Norra och nordöstra Thailand – Tidiga regioner med en kombinerad andel på 15%

Chiang Mai och Khon Kaen framträder för edge- och företagsvärdtjänster. Lägre markkostnader och utveckling av smarta städer driver potentialen. Telekomföretag testar mikro-edge-zoner nära regionala 5G-kluster. Kraftbegränsningar begränsar storskaliga byggen. Marknaden för datacenterinfrastruktur i Thailand expanderar försiktigt in i dessa subregioner för lokaliserad åtkomst.

Konkurrensinsikter:

- True IDC

- CAT Telecom

- Telehouse

- Delta Electronics

- Huawei Technologies Co., Ltd.

- Schneider Electric

- Vertiv Group Corp.

- ABB

- Equinix, Inc.

- Dell Inc.

Marknaden för datacenterinfrastruktur i Thailand har en konkurrensmix av lokala operatörer, globala utrustningsleverantörer och multinationella colocation-leverantörer. True IDC och CAT Telecom leder den lokala segmentet med starka nätverkstillgångar och regeringskopplingar. Globala OEM-företag som Schneider Electric, Huawei och Vertiv levererar kraft- och kylsystem till både hyperscale- och företagskunder. Delta Electronics och ABB tillhandahåller automations- och modulära lösningar för energi- och mekanisk integration. Equinix och Telehouse riktar sig mot regionala interkonnektionshubbar med neutrala datacentererbjudanden. Marknaden gynnar företag som erbjuder skalbara, energieffektiva och modulära designer. Den förblir dynamisk, med infrastrukturaktörer som bildar allianser med molnleverantörer och telekomföretag. Företag som anpassar infrastruktur med ESG-mål och edge-beredskap får konkurrensfördelar. Framgång i expansion beror på lokal genomförande, interkonnektionsdensitet och differentierade build-to-suit-förmågor.

Senaste utvecklingar:

- I oktober 2025 tillkännagav CP Group, True och True IDC också ett strategiskt samarbete med Microsoft där True IDC kommer att fungera som en viktig datacenterpartner som stöder Microsofts planerade moln- och AI-region i Thailand, med målet att leverera molntjänster med låg latens och hög tillförlitlighet som uppfyller landets krav på datalagring och reglering.

- I maj 2025 lanserade CP Group, genom True IDC, officiellt vad de beskriver som Thailands första AI-hyperscale-datacenter, och positionerar anläggningen som kärndigital infrastruktur för att stödja AI-arbetsbelastningar, molntjänster och den bredare digitala ekonomin samtidigt som Thailands roll som en regional datahub stärks.

- I december 2024 ingick Telehouse Thailand ett strategiskt partnerskap med satellit- och rymdteknikföretaget mu Space för att optimera nätverksprestanda och tillhandahålla datacenterinterkonnektions-tjänster med låg latens och hög motståndskraft i Thailand, inklusive att utöka Telehouse’s datacenterkapacitet till mu Space’s kundbas och förbättra satellitstödd anslutning för datacenterarbetsbelastningar i landet.

- I maj 2024 ingick Evolution DC Thailand Company Limited, ett joint venture mellan Central Pattana och Evolution Data Centres, ett partnerskap med International Gateway Company Limited (IGC) för att integrera IGC:s avancerade fiber- och nätverkstjänster i Evolution DC Thailand-anläggningen, vilket förbättrar anslutningen och stärker landets kärndigitala infrastruktur.