执行摘要:

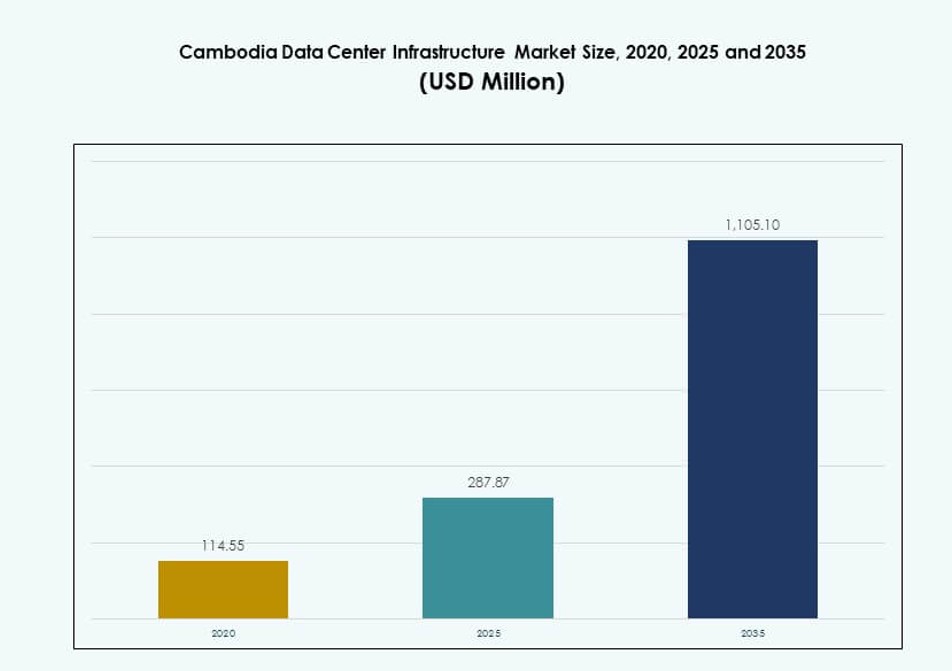

柬埔寨数据中心基础设施市场规模从2020年的1.1455亿美元增长到2025年的2.8787亿美元,预计到2035年将达到11.051亿美元,预测期内的复合年增长率为14.27%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年柬埔寨数据中心基础设施市场规模 |

2.8787亿美元 |

| 柬埔寨数据中心基础设施市场,复合年增长率 |

14.27% |

| 2035年柬埔寨数据中心基础设施市场规模 |

11.051亿美元 |

由于银行、电信和公共服务领域对数字平台的采用增加,市场正在扩展。企业正在转向云计算和边缘计算以提高灵活性和正常运行时间。冷却、电力系统和模块化建设的创新支持节能部署。随着柬埔寨向数字优先经济的转型,对认证和可扩展基础设施的需求正在增长。这些趋势使市场成为区域参与者和全球基础设施公司投资的关键渠道。

金边在企业需求强劲和政府基础设施推动下引领市场增长。由于海底电缆接入和工业扩张,西哈努克市和边境经济区正在成为新兴中心。随着旅游和中小企业集群的数字连接性改善,暹粒和马德望的部署也在增加。每个区域在柬埔寨不断发展的数据基础设施生态系统中扮演着独特的角色。

市场动态:

市场驱动因素

电信、BFSI和电子商务领域的数字化转型激增推动基础设施需求

柬埔寨数据中心基础设施市场受到电信、银行和电子商务领域数字化的推动。企业正在扩展数字平台,这增加了对本地数据托管和低延迟服务的需求。金融机构转向数字银行,需要安全和可扩展的基础设施。电信提供商通过云原生系统和光纤部署升级网络。电子商务的增长需要高可用性存储和实时分析。这种环境推动了机架系统、备份解决方案和混合服务器的投资。政府电子服务和智慧城市规划加速了基础设施的推出。向无纸化、移动优先服务的战略转变推动了对IT现代化的需求。

云计算采用率上升创造了对可扩展和模块化基础设施投资的需求

企业和公共机构中云采用率正在迅速上升。组织寻求灵活的基础设施以支持SaaS、PaaS和IaaS交付模式。这一转变推动了模块化构建,允许可扩展的机架部署和负载均衡。公司采用虚拟化技术来优化服务器空间并提高能源效率。通过AI和ML进行的数据驱动决策也支持从本地到云的过渡。多租户设施因其成本效益和托管服务而受到青睐。云提供商的区域扩展也促进了本地生态系统的增长。柬埔寨数据中心基础设施市场受益于这种向敏捷、云就绪设施架构的转变。

政府主导的监管支持和数字经济计划创造了有利的投资环境

支持ICT基础设施发展的政府战略在市场加速中发挥关键作用。专注于数字经济增长的国家计划鼓励公私合作伙伴关系。监管框架确保网络安全标准、数据保护和灾难恢复的要求。这些政策为投资于第III和IV级设施创造了明确的路径。政府通过激励措施和可持续设计指南支持绿色基础设施。电信和云服务的外国直接投资许可证正在简化。金融和电子治理机构对合规和认证的数据中心的需求增加。柬埔寨数据中心基础设施市场利用这种监管推动实现结构化增长。

- 例如,在2023年,柬埔寨政府投资1亿美元以提升国家数字基础设施。此举支持了数据中心的扩展并加速了国家的数字化转型努力。

东盟战略位置促进跨境连接和区域数据流量优化

柬埔寨地理位置靠近泰国、越南和老挝,增强了其在区域数据路由中的地位。公司将该国视为周边国家的备份和溢出中心。海底电缆项目和内陆光纤走廊支持高速连接。企业利用柬埔寨的基础设施在整个东南亚进行延迟敏感的操作。当地政府通过IT基础设施促进数字贸易便利化。区域电信公司和超大规模公司将柬埔寨视为具有成本效益的边缘位置。其作为新兴中转点的地位支持区域云和AI部署。柬埔寨数据中心基础设施市场在东盟的数字价值链中获得战略重要性。

- 例如,柬埔寨-香港海底电缆连接增强了区域数据交换,将该国定位为电信公司和超大规模公司的边缘中心。

市场趋势

转向边缘数据中心以满足农村和偏远地区操作的低延迟要求

市场正在见证向边缘数据中心部署的转变,尤其是在非城市地区。物流、农业科技和农村银行领域的公司需要更快地访问计算资源。边缘模型有助于减少远程位置的延迟和带宽压力。电信公司部署微型数据中心以处理5G网络负载。远程教育和远程医疗服务需要数据本地化和更快的响应时间。企业更喜欢模块化集装箱单元,以便更快安装。这一趋势支持实时应用程序并增强区域对IT基础设施的访问。柬埔寨数据中心基础设施市场视边缘增长为国家覆盖的战略举措。

采用液冷和绿色基础设施设计以提高能源效率和PUE

新的数据中心建设注重具有更高能源效率的可持续设计。运营商采用液冷技术以减少密集计算环境中的热量和电力负荷。行内冷却、后门热交换器和冷水循环系统等取代了传统的CRAC单元。设施通过高效的气流和分区来实现更低的电源使用效率(PUE)。对绿色认证的推动鼓励使用太阳能集成UPS系统。电池储能系统(BESS)在电网支持和备份方面获得发展。柬埔寨数据中心基础设施市场整合环保基础设施以满足ESG目标和运营节省。

对模块化和预制建筑方法的偏好上升以加快部署周期

快速扩展容量的需求推动了对模块化和预制系统的需求。建筑商部署异地制造的组件以便快速在现场组装。这些系统提供可扩展性、较短的交货时间和更好的质量控制。第III和IV级设计使用预先设计的模块用于服务器大厅、冷却走廊和电气区。EPC和交钥匙承包商通过标准化建筑套件更快地交付项目。较小的运营商使用模块化设置在大规模投资前试点服务。柬埔寨数据中心基础设施市场采用这一趋势以减少项目风险和施工延误。

AI驱动的基础设施管理和监控解决方案在实时运营中的增长

运营商实施AI和自动化进行基础设施管理和事件检测。AI算法处理预测性维护、冷却优化和负载平衡。UPS、BESS和PDU的实时监控提高了运营正常运行时间。智能传感器跟踪热变化和气流以防止停机。数据驱动的洞察支持容量规划和能源节约。DCIM平台发展以整合高级分析仪表板。柬埔寨数据中心基础设施市场随着智能系统的发展而演变,以提高性能、降低成本并支持正常运行时间。

市场挑战

有限的电力可靠性和电网限制阻碍高密度数据中心的运营和增长

柬埔寨不稳定的电力供应对高密度基础设施部署构成挑战。频繁的停电和电压波动增加了运营风险和成本。运营商必须通过发电机、UPS系统和BESS过度投资于备用电源。电网扩展项目在非城市地区被推迟,影响了农村部署计划。电力供应限制了机架密度和负载分配策略。数据中心难以满足Tier III和IV的正常运行时间保证。这些问题减缓了全球云服务提供商和托管公司的投资。柬埔寨数据中心基础设施市场必须克服电网可靠性障碍以维持增长。

技能劳动力短缺和有限的本地供应商生态系统减缓复杂项目执行

市场在MEP设计、自动化和服务器维护方面缺乏熟练的专业人员。运营商依赖外国专家进行Tier认证、IT支持和项目调试。本地供应商基础缺乏液冷和高密度机架等高端组件的专业化。这导致采购周期延长和安装成本增加。培训计划有限,技术教育资金不足。进入柬埔寨的国际公司必须通过合作伙伴关系或内部技能提升来建立能力。柬埔寨数据中心基础设施市场需要更强的劳动力发展和供应商生态系统以达到全球标准。

市场机会

来自BFSI和电信行业的强劲需求推动对认证和可扩展设施的需求

银行和电信公司越来越需要Tier III+认证设施以确保安全运营。合规性和业务连续性需求推动了托管和私人建设。快速的数字化入驻和5G推广扩大了对边缘和核心基础设施的需求。这推动了对PDU、UPS和节能机架设计的投资。柬埔寨数据中心基础设施市场为认证设施开发商提供了与这些行业共同扩展的机会。

外国直接投资和区域连接项目为全球参与者创造战略切入点

对柬埔寨数字经济的外国兴趣上升,为基础设施合作伙伴关系打开了大门。海底电缆连接和东盟连接计划改善了区域数据中心的商业案例。国际EPC公司和云服务提供商探索与本地电信公司的合资企业。这些因素使柬埔寨数据中心基础设施市场成为东南亚一个具有成本效益和战略位置的枢纽。

市场细分

按基础设施类型

柬埔寨数据中心基础设施市场由电气基础设施主导,由于其在电力稳定性和正常运行时间中的关键作用,占据最大份额。机械基础设施紧随其后,受到高密度环境中冷却需求的推动。IT和网络基础设施由于企业对可扩展存储和服务器的需求而被广泛采用。土木和结构组件对于模块化建设很重要。其他包括支持各类设施高效运营的安全和环境控制系统。

按电力基础设施

由于柬埔寨的电力可靠性问题,不间断电源(UPS)系统在这一领域占据主导地位。电池储能系统(BESS)在能源备份和电网稳定方面的使用正在增加。电源分配单元(PDU)确保电力可靠地流向密集的服务器机架。转换开关和电网连接解决方案对于获得Tier III/IV认证至关重要。公用事业服务因地区而异,影响部署成本。柬埔寨数据中心基础设施市场强调高可靠性电力系统以满足需求。

按机械基础设施

在柬埔寨的数据中心,CRAC/CRAH等冷却设备尤其在热带地区至关重要。空气和水冷却器支持高容量的服务器大厅。冷通道和热通道等封闭系统优化气流。泵和管道系统确保冷却液的循环。运营商倾向于使用节能冷却来管理PUE。机械可靠性决定数据中心的性能和容量规划。随着热负荷和功率密度的增加,这一领域正在增长。

按土木/结构和建筑

架空地板、悬挂天花板和模块化超级结构主导土木基础设施领域。由于扩展的便利性,模块化或预制系统的采用速度更快。由钢或混凝土制成的超级结构提供结构稳定性和安全性。建筑围护材料减少热损失并提高能源效率。在易受洪水影响的地区,场地准备仍然是关键。柬埔寨数据中心基础设施市场采用智能建筑方法以缩短交付时间并提高弹性。

按IT和网络基础设施

服务器和存储解决方案占据该领域的主要支出,受数据量增长驱动。网络设备对于连接内部和外部系统至关重要。机架和机柜正在演变以支持高密度设置和气流管理。电缆和光纤支持跨区域的高速连接。由于企业云转型和内容需求,这一领域正在增长。柬埔寨数据中心基础设施市场受益于企业数字化和合规需求的增长。

按数据中心类型

企业和托管数据中心占据重要份额,支持当地企业和机构。边缘数据中心快速增长,支持偏远地区的数字化和5G。超大规模采用处于初期阶段,但受到区域参与者的关注。模块化和小规模设计适合该国的能源和房地产格局。柬埔寨数据中心基础设施市场偏好可扩展且具有成本效益的格式,以适应不断发展的数字需求。

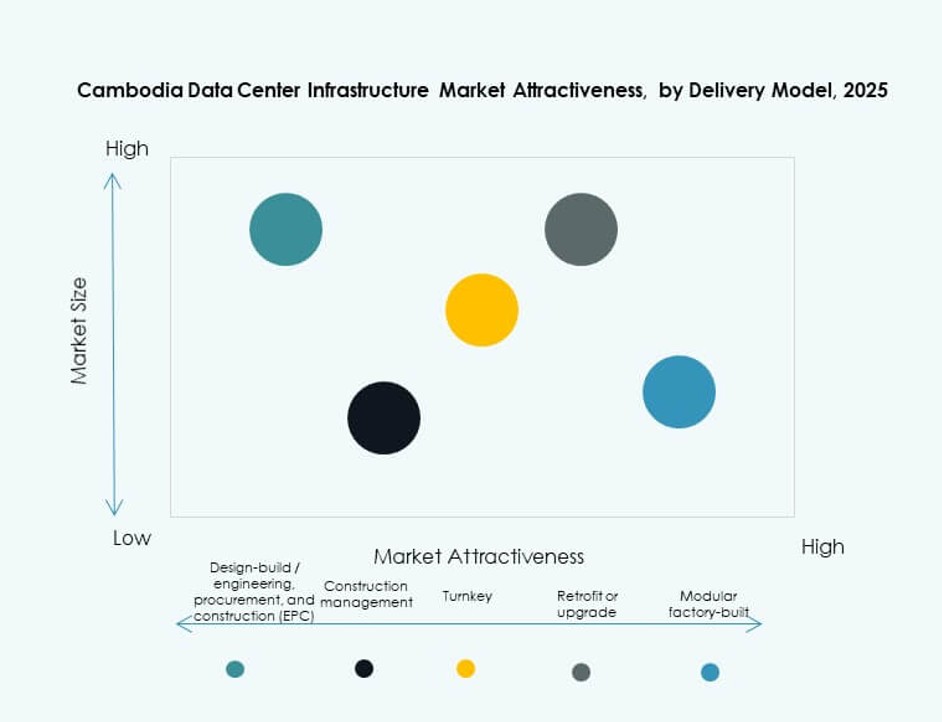

按交付模式

由于需要端到端的专业知识,交钥匙和设计建造模式主导市场。随着旧设施现代化基础设施,改造和升级项目也在增加。模块化工厂建造的解决方案支持在农村和二级区域的快速部署。由于国内能力有限,EPC承包商负责处理大多数复杂的建设。柬埔寨数据中心基础设施市场依赖于简化的交付模式,以实现及时执行和风险缓解。

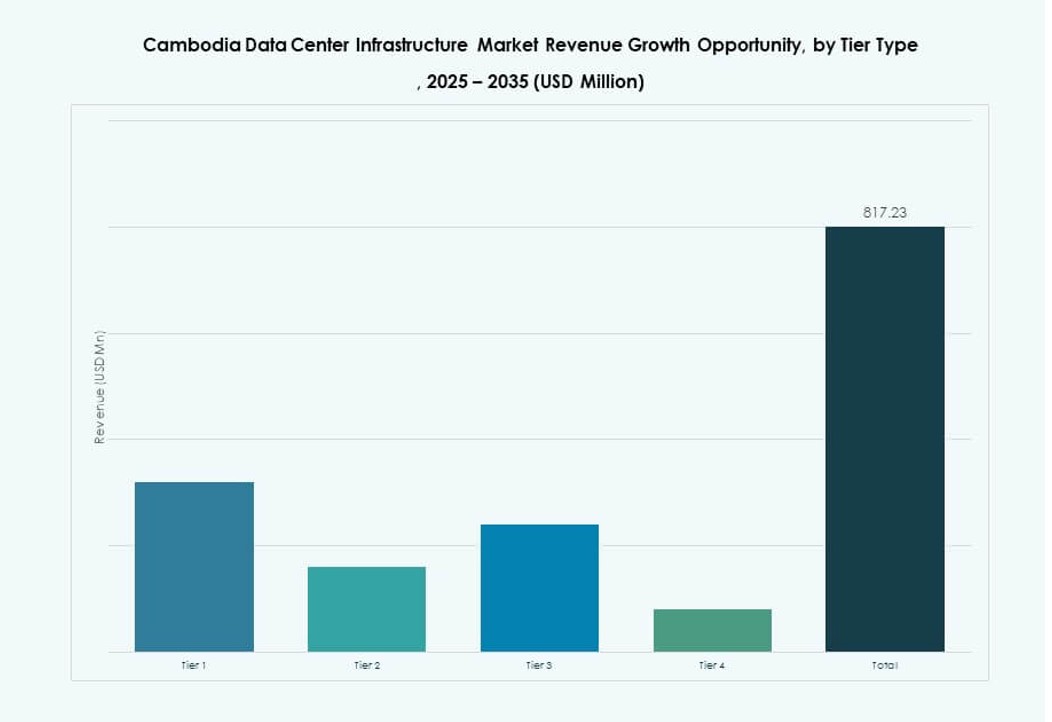

按等级类型

由于其在可靠性和成本效益之间的平衡,Tier III基础设施最受欢迎。一些金融和政府客户要求Tier IV认证以处理关键工作负载。Tier I和II在边缘或备份部署中仍然具有相关性。认证级别推动了对UPS、PDU、冷却系统和BMS的采购。柬埔寨数据中心基础设施市场正在向更高的级别迈进,以满足正常运行时间保证和服务水平协议。

区域见解:

金边大都会区——由企业和政府需求驱动,市场份额超过55%

金边次区域在柬埔寨数据中心基础设施市场中占据超过55%的最大份额。它作为该国的核心商业和行政中心,推动了企业和政府IT系统的需求。主要银行、电信运营商和国家机构在该市运营数据中心或租用托管空间。网络提供商和电网接入的高度集中使Tier III基础设施的发展成为可能。用于多层数据中心的房地产可用性进一步促进了部署。金边还在模块化和预制基础设施的早期采用方面领先,以支持更快的推出。

- 例如,ByteDC于2023年5月在金边推出了一个3MW的数据中心设施,增强了国家数据存储能力。

暹粒和马德望走廊——以旅游和中小企业数字化为重点的新兴区域,约占20%份额

暹粒和马德望共同占据柬埔寨数据中心基础设施市场的大约20%。这些地区由于其强大的旅游业和中小企业中日益增长的数字参与而稳步增长。当地ISP和小型数据公司为酒店、旅游平台和移动应用扩展边缘服务。对可扩展和低维护解决方案的需求推动了模块化建设和微型数据中心的发展。电力基础设施仍在开发中,因此采用重点放在低密度设计上。该走廊作为支持数字包容性和行业多样化的区域边缘枢纽建立了相关性。

- 例如,Daun Penh数据中心(DPDC)提供超过750个服务器单元,配备冗余系统和精密空调,以确保卓越的正常运行时间。

西哈努克和边境经济区——通过外商直接投资和连接性链接占据25%的战略沿海地带

包括西哈努克在内的沿海和边境地区占据了柬埔寨数据中心基础设施市场约25%的份额。这些区域因外商直接投资和跨境数据流量而获得动力。靠近国际海底电缆和港口基础设施吸引了区域云和CDN提供商的兴趣。西哈努克的特别经济区支持制造、物流和金融科技业务的需求。这些地区采用托管和私人设施,并越来越多地部署高效UPS和BESS系统。这里的市场作为通往东盟数据流的门户,增强了柬埔寨的数字基础设施出口能力。

竞争洞察:

- Equinix, Inc.

- 施耐德电气

- Vertiv Group Corp.

- ABB

- 台达电子

- 思科系统公司

- 戴尔公司

- IBM

- 联想

柬埔寨数据中心基础设施市场显示出中等集中度,全球供应商在核心系统中占据领先地位。大型企业通过集成产品组合提供电力、冷却和IT堆栈。这些公司利用强大的合作伙伴网络接触当地运营商。竞争集中在可靠性、效率和更快的部署周期上。交钥匙和EPC能力为复杂的建设项目创造了明显的差异化。供应商推动模块化设计以缩短项目时间并控制成本。电力和冷却专家通过节能解决方案获得市场份额。IT供应商在可扩展性和安全功能上竞争。与电信公司的战略联盟扩大了市场准入。价格纪律和本地服务深度决定了中标的成功。

最新动态:

- 2025年8月,Viettel IDC推出了Vcloudia,其为柬埔寨量身定制的云平台,标志着其在数据中心和云计算市场的重要进入,并与高通合作为柬埔寨企业提供AI平台和解决方案。

- 2025年7月24日,施耐德电气在柬埔寨金边推出了PrismaSeT配电板,标志着本地数据中心电力基础设施和可持续工业化的重大进步。该计划包括向ATS柬埔寨进行技术转让,以支持本地制造,提升劳动力技能并支持更绿色的基础设施发展。