Sammanfattning:

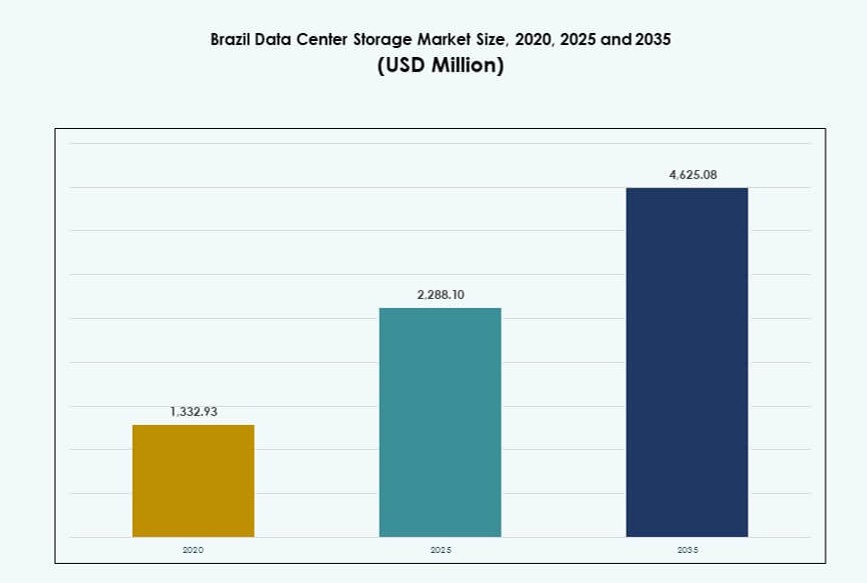

Storleken på Brasiliens datacenterlagringsmarknad värderades till 1 332,93 miljoner USD år 2020 och förväntas nå 2 288,10 miljoner USD år 2025 och förväntas nå 4 625,08 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,22% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Brasiliens datacenterlagringsmarknad 2025 |

2 288,10 miljoner USD |

| Brasiliens datacenterlagringsmarknad, CAGR |

7,22% |

| Storlek på Brasiliens datacenterlagringsmarknad 2035 |

4 625,08 miljoner USD |

Ökad efterfrågan på molnmigrering, fintech-expansion och AI-användning förändrar lagringsinfrastrukturen över hela Brasilien. Företag investerar i helflashsystem, hybridlagringsmodeller och programvarudefinierade plattformar för att hantera stora datamängder med låg latens. Regulatorisk efterlevnad och krav på lokal datasuveränitet främjar ytterligare inhemska lagringsinstallationer. Marknaden har strategiskt värde för hyperskalare och investerare som riktar sig mot moln, telekom och digitalisering av den offentliga sektorn. Utvecklande arbetsbelastningar kräver skalbara, effektiva och högpresterande lagringslösningar för att säkerställa affärskontinuitet.

Sydöstra Brasilien, särskilt São Paulo och Rio de Janeiro, leder marknaden på grund av hyperskalaaktivitet och företagsdensitet. Dessa städer erbjuder avancerade telekomnätverk, tillgång till undervattenskablar och rika sammankopplingshubbar. Södra regioner som Porto Alegre växer fram med företagsbehov och nya samlokaliseringsbyggen. Nordöstra stater får dragkraft från statliga projekt och edge-distributioner. Regional tillväxt speglar Brasiliens ansträngningar att decentralisera digital infrastruktur och säkerställa nationell lagringsåtkomst.

Marknadsdynamik:

Marknadsdrivkrafter

Ökning av molnmigrering och lagringsefterfrågan över finansiella och digitala plattformar

Snabb molnanvändning över Brasiliens bank-, fintech- och e-handelssektorer driver stark efterfrågan på skalbar lagringsinfrastruktur. Företag övergår till hybridmolnmiljöer för smidighet, vilket leder till högre lagringskrav. Regulatorisk efterlevnad och krav på dataresidens ökar beroendet av inhemska lagringsplattformar. Tier III och Tier IV datacenterprojekt blir allt vanligare i urbana nav. Dessa anläggningar kräver högpresterande, redundanta lagringsarkitekturer. Brasiliens datacenterlagringsmarknad drar nytta av ökande kunddatavolymer och behovet av digitala tjänster dygnet runt. Molnnativa applikationer och virtualisering driver lagring att fungera med låg latens. Marknaden spelar en nyckelroll i att stödja säkra, alltid tillgängliga affärsmiljöer. Den positionerar Brasilien som en regional ledare inom moln-först-transformation.

- Till exempel migrerade Hospital Sírio-Libanês finansiella arbetsbelastningar till AWS och bearbetade över 1 petabyte av vårddata med 99,99% tillgänglighet.

Framväxten av 5G och Edge Computing Stärker Rollen för Lokaliserad Lagringsinfrastruktur

5G-utbyggnaden över Brasilien skapar fler edge-arbetsbelastningar som kräver lokal, realtidslagring. Telekomföretag och datacenterleverantörer distribuerar edge-noder i städer för att hantera trafik från IoT, video och mobila applikationer. Dessa noder kräver skalbara, låglatenslagringssystem nära användarna. Höghastighetsapplikationer som förstärkt verklighet och autonom logistik ökar bandbredds- och prestandaförväntningarna. Marknaden anpassar sig genom att utöka all-flash och mjukvarudefinierade lagringslösningar. Tillväxten av edge-lagring är särskilt märkbar inom logistik, jordbruk och smarta stadsprojekt. Decentraliserad datagenerering över Brasiliens stora territorium ökar behovet av distribuerad lagring. Den brasilianska datacenterlagringsmarknaden är avgörande för dessa framväxande tjänsters funktion. Den möjliggör sömlösa digitala upplevelser vid kanten.

- Till exempel stöder V.tals V.OA edge-datacenter i Porto Alegre upp till 400 rack över 6 MW IT-belastning för låglatens 5G-bearbetning.

Digital Transformation av Offentlig Sektor och Hälso- och Sjukvård Drivande för Hög-Tillgänglighetslagringsbehov

Statliga myndigheter och hälso- och sjukvårdsinstitutioner digitaliserar verksamheter och medborgartjänster. Denna förändring medför en ökning av datalagring för patientjournaler, juridiska dokument och molnbaserade offentliga portaler. Offentliga molntjänster stöder dessa övergångar med mycket tillgänglig, efterlevande infrastruktur. Samtidigt är privata operatörer värdar för statliga arbetsbelastningar under strikta regler för datasuveränitet. Hälso- och sjukvårdsapplikationer som PACS-bildbehandling och telemedicin kräver storskaliga, höggenomströmningslagringssystem. Den brasilianska datacenterlagringsmarknaden spelar en viktig roll i att upprätthålla kontinuitet i dessa verksamhetskritiska sektorer. Den stöder nationella digitala initiativ och motståndskraftiga infrastrukturstrukturer. Företag inom dessa områden prioriterar feltoleranta lagringsdesigner för oavbruten åtkomst.

Tillväxt av AI och Big Data Skapar Efterfrågan på Högpresterande Skalbara Lagringssystem

Arbetsbelastningar för artificiell intelligens och big data-analys ökar behovet av lagringskapacitet och prestanda. Företag distribuerar lagring med GPU-servrar för att hantera ostrukturerade datamängder och möjliggöra snabbare bearbetning. Sektorer som detaljhandel, telekom och energi använder prediktiv analys som kräver realtidsåtkomst till data. Objektlagring och NVMe-teknologier vinner mark för att stödja dessa användningsfall. AI-träningsmodeller behöver snabb läs-/skrivprestanda och höga IOPS, vilket driver adoptionen av all-flash. Hyperscale-operatörer i Brasilien skalar ut med distribuerade lagringsarkitekturer. Den brasilianska datacenterlagringsmarknaden stöder AI-drivna tjänster som bedrägeridetektion, rekommendationsmotorer och smarta nät. Den tillhandahåller den digitala ryggraden för innovation och avancerad databehandling i landet.

Marknadstrender

Skifte mot All-Flash Arrays Drivet av Prestanda, Energieffektivitet och Racktäthet

Datacenteroperatörer ersätter traditionella hårddiskar med all-flash-arrayer för att förbättra hastighet och effektivitet. Dessa arrayer minskar latens, möjliggör hög genomströmning och minskar strömförbrukningen. Tät flashlagring stöder platsbesparande arkitektur, vilket är kritiskt för colocation-leverantörer och urbana datacenter. Arbetsbelastningar som virtuella skrivbord och AI-träning ser stora vinster från flash. Brasilianska företag använder flash för att möta realtidsanvändarkrav från mobila plattformar och CRM-system. Strömbesparingar och minskat kylbehov bidrar till hållbarhetsmål. Efterfrågan på NVMe över Fabrics ökar ytterligare flashadoptionen. Den brasilianska datacenterlagringsmarknaden utvecklas genom ökade flashimplementeringar. Det återspeglar en bredare övergång mot energioptimerad prestanda.

Adoption av programvarudefinierad lagring för flexibilitet, automation och lägre TCO

Operatörer implementerar programvarudefinierad lagring (SDS) för att separera hårdvara och förbättra skalbarhet. SDS möjliggör dynamisk provisionering, förenklar backup och automatiserar nivåindelning baserat på användning. Denna flexibilitet är idealisk för multi-tenant och hybrida miljöer i Brasiliens cloud-first-ekosystem. SDS-plattformar hjälper till att minska den totala ägandekostnaden samtidigt som de förbättrar hanterbarheten. Tjänsteleverantörer använder SDS för att leverera lagring-som-en-tjänst-modeller till små och medelstora företag och stora företag. Integration med containerplattformar och Kubernetes-miljöer stärker dess relevans. SDS förbättrar katastrofåterställning och arbetsbelastningsmigrering för företagsanvändare. Den brasilianska datacenterlagringsmarknaden ser stark tillväxt i SDS över olika vertikaler. Det stämmer överens med efterfrågan på anpassningsbar, leverantörsneutral infrastruktur.

Ökade investeringar i kall lagring för arkivering, backup och efterlevnadskrav

Efterfrågan på långsiktig, lågåtkomstlagring ökar på grund av juridiska lagringspolicyer och digitala arkiv. Företag lagrar historiska data för revisioner, efterlevnad och forskning. Kalla lagringslösningar erbjuder lågkostnadskapacitet optimerad för sällsynt åtkomst. Bandlagring, objektlagring och molnbaserade kalla nivåer är allmänt antagna. Hälso- och sjukvård, finans och regering är primära användare av kalla arkiv i Brasilien. Molnleverantörer erbjuder nivåindelade lagringsplaner med flexibel prissättning för att möta detta behov. Fysiska bandbibliotek förblir relevanta på grund av luftgapade säkerhetskopior. Den brasilianska datacenterlagringsmarknaden stödjer tillväxten av kall lagring med säkra, skalbara system. Det hjälper institutioner att uppnå mål för dataduration och kostnadseffektivitet.

Integration av gröna lagringsmetoder för att stödja koldioxidneutral infrastruktur

Hållbarhet driver adoptionen av energieffektiv lagringshårdvara och hanteringsprogramvara. Företag föredrar SSD:er och flashsystem på grund av lägre strömförbrukning per terabyte. Lagringssystem är designade för termisk effektivitet och minskad strömförbrukning i viloläge. Leverantörer använder energimedveten nivåindelning för att flytta data till lågeffektenheter. Gröna certifieringar påverkar beslut om hårdvaruinköp i brasilianska datacenter. Operatörer antar livscykelhantering för att minska e-avfall från föråldrad lagring. Återvinningsbara höljen och energioptimerade enheter förbättrar miljöpåverkan. Den brasilianska datacenterlagringsmarknaden stämmer överens med ESG-mål genom att stödja lågutsläppslagringsalternativ. Det spelar en roll i att uppnå nationella mål för koldioxidreduktion.

Marknadsutmaningar

Höga importkostnader, valutavolatilitet och tullstrukturer påverkar inköp av lagringshårdvara

Brasiliens beroende av importerad hårdvara gör lagringsanskaffning dyrt och sårbart för valutafluktuationer. Tullar och importavgifter ökar de totala infrastrukturkostnaderna för hyperskala och företagsutbyggnader. Lokal montering är begränsad, vilket ökar beroendet av internationella leverantörer. Frekventa växelkursförändringar påverkar prissättningen av HDD, SSD och backup-apparater. Leverantörer överför kostnadsfluktuationer till kunderna, vilket begränsar förutsägbarheten för långsiktiga investeringar. Förseningar i anskaffning på grund av tull- eller logistikflaskhalsar kan påverka tidsplanerna för utbyggnad. Dessa begränsningar gör budgetplanering svårt för lagringsuppgraderingar eller expansioner. Den brasilianska datacenterlagringsmarknaden står inför strukturella kostnadstryck som påverkar överkomlighet och antagandets takt.

Begränsad Lokal Tillverkning och Kompetenspool Bromsar Inhemsk Innovation i Lagringslösningar

Brasilien saknar storskalig inhemsk produktion av avancerade lagringssystem och komponenter. Detta begränsar alternativen för kostnadseffektiv anskaffning och skräddarsydda lösningar. De flesta lagringsinnovationer importeras, vilket minskar lokal kontroll över systemdesign och support. Teknisk expertis inom mjukvarudefinierad lagring och flash-justering är bristfällig. Företag är starkt beroende av leverantörscertifierade specialister för installation och felsökning. Kapacitetsbyggande insatser inom datacenterdrift håller fortfarande på att hinna ikapp efterfrågan. Denna brist på kompetens ökar driftskostnaderna och påverkar tjänstepålitligheten. Den brasilianska datacenterlagringsmarknaden är beroende av att bygga lokala kompetensuppsättningar för att upprätthålla långsiktig tillväxt och motståndskraft.

Marknadsmöjligheter

Digital Inkludering, Regional Expansion och Statliga Molnprogram Skapar Ny Efterfrågan på Lagring

Nationella digitala transformationsstrategier syftar till att utöka internet- och molntjänster bortom de stora städerna. Landsbygdsområden och städer på andra nivåer får uppmärksamhet för nya datacenterbyggen. Offentliga sektorns molnprogram kräver kompatibel, suverän lagringsinfrastruktur. Dessa insatser låser upp efterfrågan på modulära, skalbara system anpassade till lokala arbetsbelastningar. Den brasilianska datacenterlagringsmarknaden drar nytta av att adressera dessa underbetjänade zoner. Det erbjuder leverantörer en chans att diversifiera och decentralisera verksamheten samtidigt som de uppfyller politiska mål.

Växande Startup-ekosystem och Fintech-innovation Driver Behovet av Skalbar och API-driven Lagring

Brasiliens startup-ekosystem, särskilt inom fintech, healthtech och logistik, är beroende av flexibel molnlagring. Startups söker lagring med öppna API:er, snabb tilldelning och integration med datapipelines. Prenumerationsbaserade och betalningsmodeller efter användning lockar växande företag. Den brasilianska datacenterlagringsmarknaden erbjuder leverantörer ett högväxtsegment med snabbrörliga, teknikdrivna kunder.

Marknadssegmentering

Efter Lagringstyp

Traditionell lagring leder i äldre utbyggnader men förlorar gradvis andelar till helflash- och hybridmodeller. Helflash-lagring vinner mark i Brasilien på grund av dess låga latens och prestanda. Hybridlagring förblir ett föredraget alternativ för medelstora företag som balanserar kostnad och prestanda. Den brasilianska datacenterlagringsmarknaden ser en växande adoption av hybridarrayer i multicloud-miljöer. Flashbaserade system förväntas dominera framtida tillväxt på grund av arbetsbelastningens intensitet.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av deras hastighet och tillförlitlighet i företagsmiljöer. SAN används i stor utsträckning av banker och telekomföretag i Brasilien. Network-Attached Storage (NAS) blir populärt inom media, utbildning och offentlig sektor. Direct-Attached Storage (DAS) förblir relevant i mindre installationer och kantplatser. Den brasilianska datacenterlagringsmarknaden visar diversifierade användningsområden över alla distributionstyper.

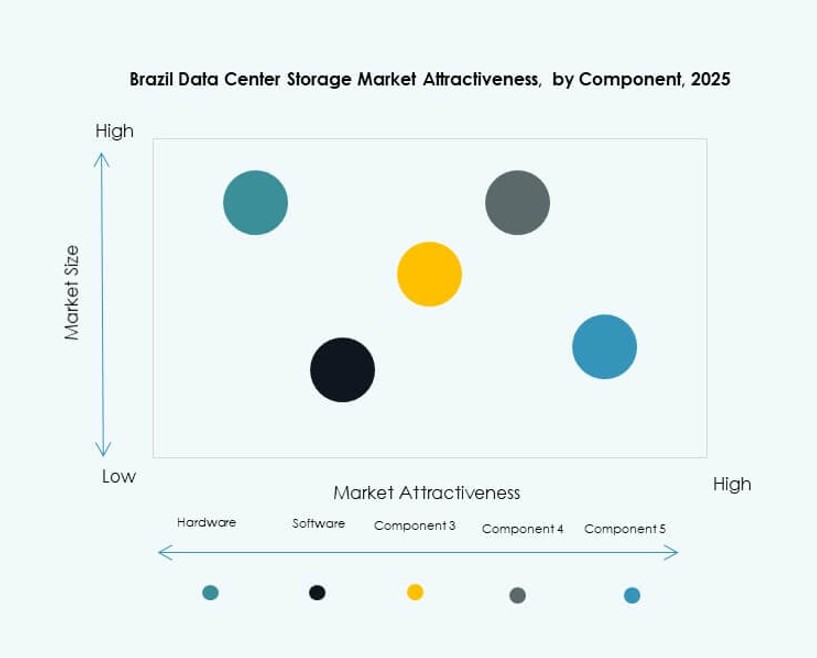

Efter komponent

Hårdvara står för den största marknadsandelen, drivet av investeringar i SSD:er, rack och kontroller. Programvara växer på grund av virtualisering, SDS och verktyg för backuphantering. Leverantörer paketerar lagringsprogramvara med molntjänster för små och medelstora företag och startups. Den brasilianska datacenterlagringsmarknaden återspeglar stark efterfrågan på båda komponenterna, med SDS som accelererar tillväxten på programvarusidan.

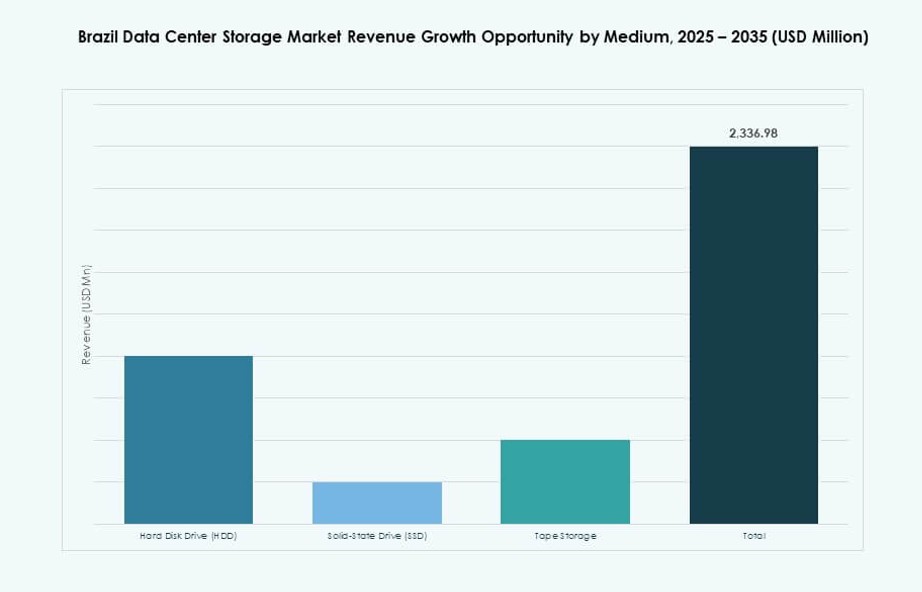

Efter medium

Hårddiskar (HDD) har fortfarande en betydande andel på grund av lägre kostnad per GB, främst för kall lagring. Solid-State Drives (SSD) växer snabbt inom all-flash och högpresterande arbetsbelastningar. Bandlagring förblir nischad men viktig för arkivöverensstämmelse och långsiktig backup. Den brasilianska datacenterlagringsmarknaden ser snabb SSD-adoption inom fintech, AI och telekomanvändningsområden.

Efter distributionsmodell

Molnbaserade distributioner leder marknaden på grund av flexibilitet och enkel skalning. Lokal lagring är fortfarande viktig inom finans- och offentlig sektor för säkerhet och kontroll. Hybridmodeller antas i allt högre grad av företag som övergår från äldre till molnbaserade system. Den brasilianska datacenterlagringsmarknaden återspeglar en stark hybridtrend inom reglerade industrier.

Efter applikation

IT och telekommunikation står för den största andelen på grund av kärninternetinfrastruktur och digitala tjänster. BFSI följer tätt efter och behöver högsäkerhetslagring för realtidstransaktioner. Offentlig sektor och sjukvård driver tillväxt genom digitaliseringsprogram. Andra sektorer som detaljhandel, logistik och tillverkning använder lagring för analys och automation. Den brasilianska datacenterlagringsmarknaden stöder sektorsövergripande datatransformation.

Regionala insikter

Sydöstra Brasilien dominerar med över 60% marknadsandel tack vare närvaron av São Paulo och Rio de Janeiro

Sydöstra Brasilien innehar majoriteten av den brasilianska datacenterlagringsmarknaden, med mer än 60%. São Paulo är epicentrum, med hyperskaliga anläggningar, sammankopplingshubbar och molnzoner. Rio de Janeiro följer på grund av efterfrågan från finans-, media- och offentlig sektors arbetsbelastningar. Regionen drar nytta av stark telekominfrastruktur, hög företagsdensitet och skickliga talangpooler. Lokala molnzoner och tillgång till undervattenskablar ger strategiskt värde. Regionen lockar både globala och lokala leverantörer tack vare sin skala och beredskap.

- Till exempel driver Ascenty sin Rio SRT01-anläggning med över 1 200 rack och 5 MW IT-lastkapacitet, vilket stöder högdensitetslagring för regionala media- och finansklienter.

Södra Brasilien framträder med 20% marknadsandel, stödd av regional företagsutveckling

Södra Brasilien bidrar med cirka 20 % till marknaden, ledd av städer som Porto Alegre, Curitiba och Florianópolis. Regionala företag, teknikstartups och akademiska institutioner driver efterfrågan på molnlagring. Operatörer expanderar för att erbjuda edge-lagring och backup-tjänster närmare lokala användare. Regionen drar nytta av förbättrad strömtillgänglighet och lägre driftskostnader. Den framträder som ett decentraliserat nav för affärskontinuitetsutplaceringar.

- Till exempel erbjuder Elea Data Centers’ Porto Alegre POA01-anläggning 800 rack och 6 MW kraft, och levererar backup-tjänster till över 50 regionala universitet och företag.

Nordöstra och Mellanvästra regionerna har 15 % marknadsandel och vinner regerings- och edge-projekt

Nordöstra och Mellanvästra regionerna står tillsammans för cirka 15 % av marknaden. Dessa regioner är måltavlor för edge-utplaceringar, offentlig molninfrastruktur och smarta stadsinitiativ. Stater som Bahia, Pernambuco och Goiás ser nya colocation-anläggningar. Digitalisering inom offentlig sektor och efterfrågan från regionala företag driver lagringsinstallationer. Dessa regioner erbjuder tillväxtpotential för leverantörer som expanderar bortom mättade stadscentrum. Brasiliens datacenterlagringsmarknad ser dessa områden som framväxande fronter.

Konkurrensinsikter:

- Ascenty

- Odata

- Elea Digital

- HostDime

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies

Den konkurrensutsatta landskapet på Brasiliens datacenterlagringsmarknad återspeglar en blandning av globala teknikleverantörer och starka inhemska datacenteroperatörer. Globala aktörer leder inom lagringshårdvara, flash-system och programvarudefinierade plattformar, medan lokala företag dominerar colocation-drivna lagringsutplaceringar. Strategiskt fokus ligger på all-flash-adoption, hybridarkitekturer och lösningar redo för efterlevnad. Leverantörer konkurrerar om prestanda, energieffektivitet och integration med molnekosystem. Partnerskap med hyperscalers och telekomoperatörer stärker marknadsräckvidden. Prissättningsdisciplin och tjänstepålitlighet formar företagsköpbeslut. Marknaden visar måttlig konsolidering, med skala som gynnar leverantörer som stöder AI, fintech och regeringsarbetsbelastningar. Den förblir konkurrenskraftig genom teknologidjup och regionala expansionsstrategier.

Senaste utvecklingen:

- I oktober 2025 expanderade Equinix sin verksamhet i Brasilien. Företaget driver åtta datacenter med ett nionde under uppbyggnad i São Paulo och Rio de Janeiro, plus fem fastigheter förvärvade för framtida tillväxt baserat på efterfrågan.

- I juni 2025 utökade Hewlett Packard Företagsversion (HPE) sina partnerskap med Commvault och Veeam för att förbättra cyberresiliens och dataskydd för hybridmolnmiljöer, genom att integrera avancerade återhämtnings- och backup-lösningar relevanta för datacenterlagringsbehov.

- I maj 2025 lanserade Patria Investimentos Omnia, en hyperscale datacenterplattform. Initiativet åtar sig cirka 1 miljard dollar för sitt första projekt i Brasilien över 18-24 månader, med fokus på moln- och AI-trender med förnybar energi.