Zusammenfassung:

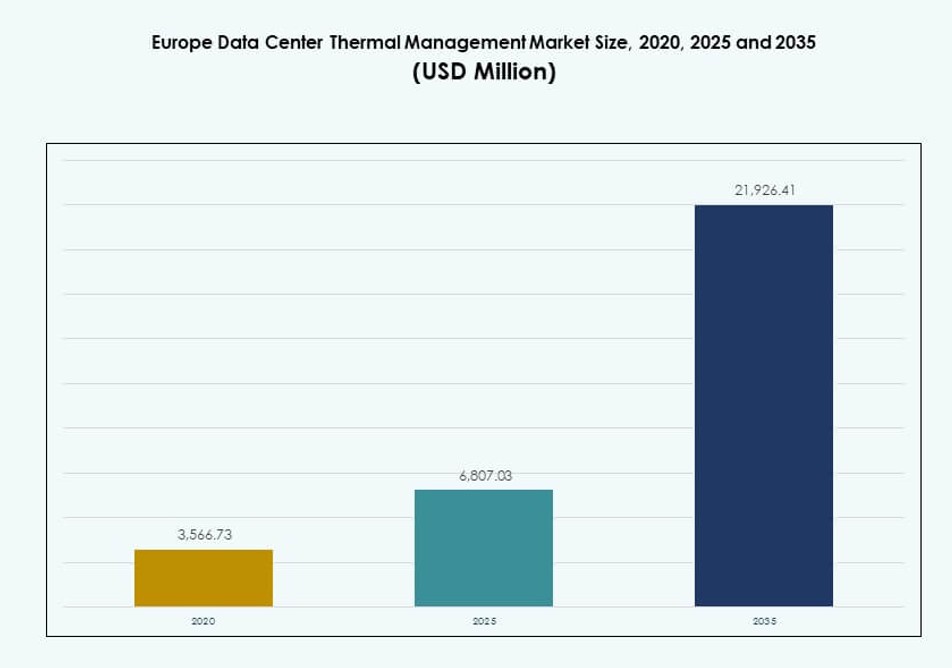

Die Größe des Marktes für das thermische Management von Rechenzentren in Europa wurde im Jahr 2020 auf 3.566,73 Millionen USD geschätzt und soll bis 2025 auf 6.807,03 Millionen USD anwachsen. Bis 2035 wird ein Anstieg auf 21.926,41 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 12,34 % während des Prognosezeitraums erwartet.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für das thermische Management von Rechenzentren in Europa 2025 |

6.807,03 Millionen USD |

| Markt für das thermische Management von Rechenzentren in Europa, CAGR |

12,34% |

| Marktgröße für das thermische Management von Rechenzentren in Europa 2035 |

21.926,41 Millionen USD |

Steigende Rack-Leistungsdichten, KI-gesteuerte Workloads und zunehmende Anforderungen an die Energieeffizienz treiben die starke Nachfrage nach fortschrittlichen Kühlsystemen an. Unternehmen setzen auf flüssigkeitsbasierte und KI-optimierte thermische Lösungen, um Betriebszeiten zu gewährleisten, Betriebskosten zu senken und Nachhaltigkeitsziele zu erreichen. Innovationen in der Direkt-zu-Chip-Kühlung, modularen Einheiten und prädiktiven Steuerungen spielen eine entscheidende Rolle bei der Unterstützung der Skalierbarkeit von Workloads. Der Markt ist strategisch wichtig für Investoren, die langfristigen Wert in digitaler Infrastruktur anstreben, da thermische Systeme die Gesamtkosten und die Einhaltung von Vorschriften in Einrichtungen beeinflussen.

Westeuropa führt den Markt an, wobei Deutschland, das Vereinigte Königreich und die Niederlande aufgrund der Präsenz von Hyperscale, robuster digitaler Infrastruktur und regulatorischem Druck an der Spitze stehen. Die nordischen Länder entwickeln sich zu Schlüsselregionen, indem sie natürliche Klimavorteile und erneuerbare Energien für nachhaltige Kühlung nutzen. In Südeuropa und Osteuropa steigt die Nachfrage, angetrieben durch wachsende Edge-Bereitstellungen, erschwingliches Land und verbesserte Konnektivität. Dieser regionale Mix spiegelt die sich entwickelnde Nachfrage in zentralisierten und verteilten Datenumgebungen wider.

Marktdynamik:

Markttreiber

Schneller Anstieg der Rack-Leistungsdichte und KI-Workloads erfordert effiziente thermische Kontrolle

Der Markt für das thermische Management von Rechenzentren in Europa wird durch steigende Rack-Leistungsdichten in Hyperscale- und Unternehmensrechenzentren angetrieben. Neue Workloads wie KI und maschinelles Lernen erfordern dichte Rechencluster, die erhebliche Wärme erzeugen. Betreiber setzen fortschrittliche Kühlsysteme ein, um die Zuverlässigkeit der Ausrüstung zu gewährleisten. Luftbasierte Lösungen stoßen bei höheren Wärmelasten an ihre Grenzen, was die Einführung von Direkt-zu-Chip- und Immersionskühlung vorantreibt. Effizientes thermisches Design wirkt sich nun direkt auf die Betriebszeit und Leistung von Rechenzentren aus. Infrastrukturteams integrieren thermische Planung in die frühe Entwicklungsphase. Investitionen in Kühlung sind nun strategische Geschäftsentscheidungen. Die wachsende Rolle von Nachhaltigkeitspolitiken verstärkt energieeffiziente Kühlentscheidungen weiter. Langfristiger Wert liegt in Einsparungen bei den Lebenszykluskosten und betrieblicher Widerstandsfähigkeit.

- Beispielsweise erreichten KI-optimierte Implementierungen in Europa bis 2023 durchschnittliche Rack-Dichten von 36 kW, während allgemeine Colocation-Einrichtungen Durchschnittswerte zwischen 8–12 kW beibehielten. Hochleistungszonen, die HPC- und flüssigkeitsgekühlte Umgebungen unterstützen, setzen jetzt Racks mit über 40 kW ein.

Nachhaltigkeitsvorgaben und Energieeffizienzstandards beschleunigen thermische Innovationen

In ganz Europa treiben strenge Energiepolitiken und CO2-Reduktionsziele die Nachfrage nach nachhaltigen Kühltechnologien an. Rechenzentren stehen unter zunehmender Beobachtung hinsichtlich ihres Energieverbrauchs und ihrer Umweltbelastung. Betreiber setzen energieeffiziente thermische Lösungen ein, um EU-weite Standards und länderspezifische Vorschriften einzuhalten. PUE- und WUE-Benchmarks leiten Investitionen in fortschrittliche Kühlinfrastruktur. Technologien wie Freikühlung, Flüssigkeitsschleifen und KI-basierte Optimierung ermöglichen die Einhaltung der Vorschriften. Die Integration erneuerbarer Energien unterstützt eine umweltfreundliche thermische Leistung. ESG-Rahmen machen das Thermomanagement entscheidend für die Gewinnung grüner Investoren. Energieaudits beginnen oft mit der Bewertung thermischer Effizienzkennzahlen. Der europäische Markt für Thermomanagement in Rechenzentren gewinnt strategischen Wert durch die Ausrichtung an sauberen Energieplänen.

- Beispielsweise haben Rechenzentren in England durch den Einsatz optimierter indirekter und hybrider Kühlsysteme eine Wasserverbrauchseffizienz (WUE) von nur 0,36 Litern pro kWh erreicht. Diese WUE-Benchmarks unterstützen Investitionsentscheidungen in nachhaltige thermische Infrastrukturen.

Hohe Akzeptanz von Flüssigkeitskühlung in Neubau- und Nachrüstprojekten

Der Übergang zu flüssigkeitsbasierten Kühlsystemen hat in neuen und bestehenden Rechenzentren an Dynamik gewonnen. Betreiber rüsten traditionelle Luftsysteme mit Direkt-zu-Chip- oder Immersionskühlung auf, um steigende Wärmebelastungen zu bewältigen. Diese Änderung verbessert die Kühleffizienz und reduziert den Platzbedarf. Nachrüstprojekte umfassen Kühlmodule auf Reihenniveau und versiegelte Schränke. Entwickler priorisieren skalierbare, modulare Flüssigkeitssysteme, um die Betriebsabläufe zukunftssicher zu machen. Flüssigkeitskühlung unterstützt hohe Rechendichten für KI-, Blockchain- und Analyseanwendungen. Rechenzentren in kälteren Klimazonen kombinieren Flüssigkeitssysteme mit Umgebungsluft, um die Effizienz zu steigern. Hersteller bieten integrierte Kühlprodukte an, um die Implementierung zu erleichtern. Dies stärkt die Wettbewerbsfähigkeit und die Rendite für Eigentümer und Investoren.

Digitale Transformation und Edge-Computing treiben die Nachfrage nach verteilten Kühllösungen an

Der Markt verzeichnet ein Wachstum in verteilten Rechenzentrumsnetzwerken, die flexible thermische Lösungen erfordern. Edge-Implementierungen operieren oft in platzbeschränkten oder abgelegenen Gebieten mit begrenzter Infrastruktur. Diese Setups benötigen lokale, wartungsarme Kühlstrategien. Kompakte Flüssigkeitssysteme und eigenständige Module ermöglichen die thermische Kontrolle ohne traditionelle HVAC. KI-basierte Automatisierung hilft, die optimale Leistung mit minimalem Eingriff aufrechtzuerhalten. Einzelhandels-, Telekommunikations- und Industrieunternehmen setzen Edge-Setups für latenzarme Dienste ein. Thermische Systeme sind nun Teil der digitalen Infrastrukturstrategie. Lokalisierte Kühlung reduziert die Abhängigkeit von zentralen Versorgungsquellen. Der europäische Markt für Thermomanagement in Rechenzentren wächst, da die digitale Transformation in allen Branchen vertieft wird.

Markttrends

Wachsende Integration von KI-gesteuerten Kühlalgorithmen zur Optimierung der thermischen Leistung

Rechenzentren in ganz Europa integrieren KI-Software, um die Kühlbelastung dynamisch zu steuern. Diese Plattformen analysieren Sensordaten, um den Luftstrom, die Kühlmitteldurchflussrate und die Stromverteilung in Echtzeit anzupassen. KI-basierte Thermomanagement verbessert die Betriebszeit und senkt den Energieverbrauch. Betreiber reduzieren Überkühlung und identifizieren frühzeitig Hotspots. Der Ansatz unterstützt die vorausschauende Wartung und reduziert den menschlichen Eingriff. KI-Tools skalieren über große und verteilte Rechenzentrumsportfolios hinweg. Die Optimierung wird kontinuierlich, nicht reaktiv. Betreiber kombinieren KI mit CFD-Modellierung für tiefgehende thermische Einblicke. Der europäische Markt für Thermomanagement in Rechenzentren profitiert von der Einbettung von KI in thermische Strategien.

Aufstieg modularer und vorgefertigter Kühlsysteme für Geschwindigkeit und Skalierbarkeit

Betreiber setzen modulare Kühlsysteme ein, um den Bau zu beschleunigen und schnelles Skalieren zu unterstützen. Diese vorgefertigten Systeme umfassen integrierte Kühlelemente, die den Arbeitsaufwand vor Ort reduzieren. Das modulare Design hilft, Zeitpläne für Hyperscale- und Colocation-Kunden einzuhalten. Flüssigkeitskühlungsmodule werden jetzt mit Standardabmessungen für eine schnelle Installation gebaut. Betreiber können die thermische Kapazität ohne größere Neugestaltungen skalieren. Cooling-as-a-Module gewinnt an Beliebtheit in verteilten und Edge-Einrichtungen. Hersteller bieten Rack-, Reihen- und raumbasierte Module an, die auf unterschiedliche Lastprofile zugeschnitten sind. Der europäische Markt für Thermomanagement in Rechenzentren übernimmt modulare Strategien, um die Markteinführungszeit zu verbessern und Störungen während der Upgrades zu minimieren.

Erhöhter Fokus auf Wasserverbrauchseffizienz und Zero-Liquid-Discharge-Systeme

Betreiber bewerten jetzt thermische Systeme sowohl mit PUE- als auch mit WUE-Metriken. Wassersparmaßnahmen werden ebenso wichtig wie der Energieverbrauch. Kühltürme und adiabatische Systeme stehen aufgrund von Wasserknappheitsbedenken unter Druck. Betreiber wechseln zu geschlossenen Kreislaufsystemen oder nutzen luft-flüssige Hybridlösungen, um Verdunstungsverluste zu reduzieren. In städtischen oder stark regulierten Gebieten werden Zero-Liquid-Discharge-Kühldesigns zum Standard. Einrichtungen überwachen den Wasserverbrauch durch automatisierte Messungen und Cloud-Dashboards. WUE-Benchmarks werden zu wichtigen Parametern in ESG-Bewertungen. Der europäische Markt für Thermomanagement in Rechenzentren orientiert sich an zirkulären Wasserprinzipien, um den ökologischen Fußabdruck zu reduzieren.

Cross-Integration von DCIM- und Thermomanagement-Plattformen für operative Synergie

Betreiber integrieren DCIM-Tools mit thermischen Steuerungen für eine einheitliche Sicht auf die Rechenzentrumsleistung. Diese integrierten Plattformen bieten Echtzeitanalysen, Asset-Mapping und Steuerung der Kühlsysteme. Betreiber überwachen Temperaturen auf Rack-Ebene und korrelieren sie mit Arbeitslastmustern. Automatisierte Auslöser passen CRAC/CRAH-Einheiten, Pumpen und Eindämmungszonen an. Es verbessert die Reaktionsfähigkeit und reduziert manuelle Anpassungen. Systemweite thermische Transparenz unterstützt SLA-Konformität und Energieaudits. Modulare Softwarepakete werden für Multivendor-Standorte bevorzugt. Der europäische Markt für Thermomanagement in Rechenzentren übernimmt einheitliche Steuerungen, um Rechenzentrumsoperationen zu optimieren und thermische Ergebnisse zu verbessern.

Marktherausforderungen

Hohe Kapitalinvestitionen und Retrofit-Komplexität begrenzen die schnelle Einführung fortschrittlicher Systeme

Der Einsatz neuer thermischer Systeme erfordert erhebliche Kapitalinvestitionen, was kleine und mittelgroße Betreiber abschreckt. Fortschrittliche Systeme wie Immersionskühlung oder Rücktür-Wärmetauscher erfordern spezialisierte Infrastrukturen. Die Nachrüstung bestehender Einrichtungen stellt Kompatibilitätsprobleme mit älteren Racks und Stromsystemen dar. Platzbeschränkungen verhindern oft die vollständige Implementierung neuerer Kühlmodule. Ausfallrisiken während der Aufrüstungen verzögern ebenfalls Nachrüstungsentscheidungen. Einige Betreiber verschieben Investitionen, bis die Ausrüstung das Ende ihrer Lebensdauer erreicht. Unsicherheiten bei der Standardisierung von Technologien erschweren die langfristige Planung. Der europäische Markt für thermisches Management von Rechenzentren steht aufgrund von Aufrüstungskosten, Designkomplexität und Betriebsstörungsrisiken vor Hindernissen.

Fachkräftemangel und begrenzte Expertise in aufkommenden Kühltechnologien verlangsamen die Einführung

Die Region steht vor einer Qualifikationslücke bei der Gestaltung, Implementierung und Wartung fortschrittlicher thermischer Managementsysteme. Arbeitskräfte, die in älteren Luftsystemen geschult sind, haben Schwierigkeiten, flüssigkeitsbasierte Setups zu verwalten. Betreiber benötigen Ingenieure, die Strömungsdynamik, Automatisierung und Energiemodellierung verstehen. Fachkräftemangel erhöht die Projektvorlaufzeiten und Beratungskosten. Fehlmanagementrisiken steigen bei Hochdichte-Einsätzen. Die Unterstützung durch Anbieter wird für die Systemstabilität unerlässlich. Schulungsprogramme hinken den rasanten technologischen Veränderungen im thermischen Design hinterher. Der europäische Markt für thermisches Management von Rechenzentren muss diese Qualifikationslücke schließen, um die zuverlässige und zeitnahe Einführung neuer Kühlinnovationen zu unterstützen.

Marktchancen

Wachsende Investitionen in Hyperscale- und Edge-Einrichtungen schaffen Bedarf an skalierbarer Kühlung

Die digitale Expansion in Europa bringt starke Investitionen in Hyperscale- und Edge-Infrastrukturen mit sich. Betreiber suchen nach modularen, energieeffizienten Kühlsystemen, die mit dem Lastwachstum skalieren. Diese Systeme verbessern die Bereitstellungsgeschwindigkeit und unterstützen Nachhaltigkeitsziele. Kompakte thermische Einheiten erfüllen die Anforderungen von Edge, während zentrale Flüssigkeitskühlung Hyperscale unterstützt. Der europäische Markt für thermisches Management von Rechenzentren profitiert von diesem doppelten Wachstum, indem maßgeschneiderte Lösungen für unterschiedliche Größen und Anwendungsfälle ermöglicht werden.

Regierungsanreize und Nachhaltigkeitsmandate beschleunigen die Einführung grüner Kühlung

Politiker in der gesamten EU unterstützen kohlenstoffarme Rechenzentren durch Anreize und Steuervergünstigungen. Dies treibt die Nachfrage nach umweltfreundlichen Kühlsystemen an, die erneuerbare Energien, Wärmerückgewinnung und Wasserwiederverwendung nutzen. Konforme Systeme erhalten beschleunigte Genehmigungen und Versorgungszulassungen. Der europäische Markt für thermisches Management von Rechenzentren wächst, da die politische Ausrichtung das Risiko reduziert und das Vertrauen der Investoren in grüne Infrastrukturprojekte stärkt.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren halten den dominierenden Anteil aufgrund der starken Nutzung in Hyperscale- und Colocation-Projekten. Diese Einrichtungen benötigen Hochleistungskühlsysteme mit modularer Skalierbarkeit. Mittelgroße Zentren wachsen ebenfalls, insbesondere in Unternehmens- und regionalen Edge-Hubs. Kleine Zentren haben eine Nischenpräsenz, übernehmen jedoch flexible, platzsparende thermische Systeme. Der europäische Markt für Rechenzentrumsthermomanagement verzeichnet ein starkes Volumen bei großen Bauten aufgrund konzentrierter Arbeitslastanforderungen.

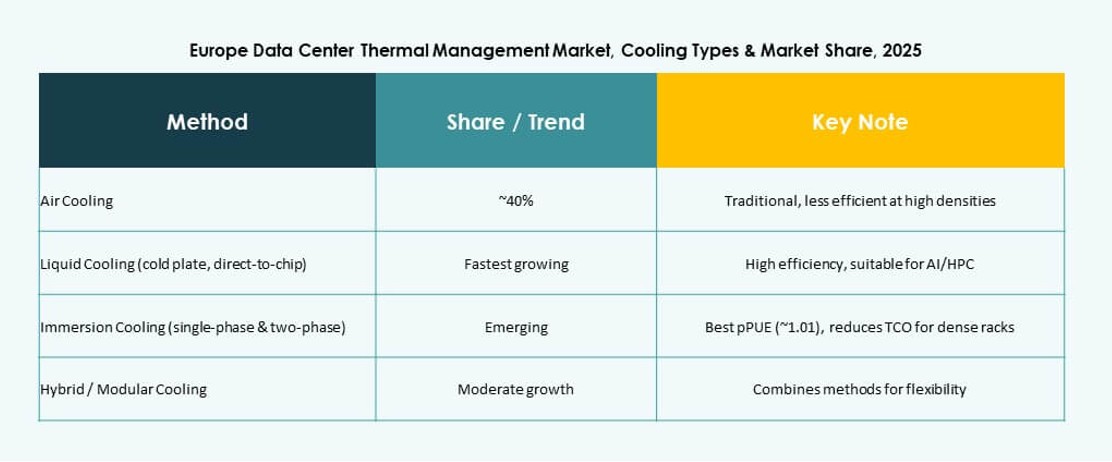

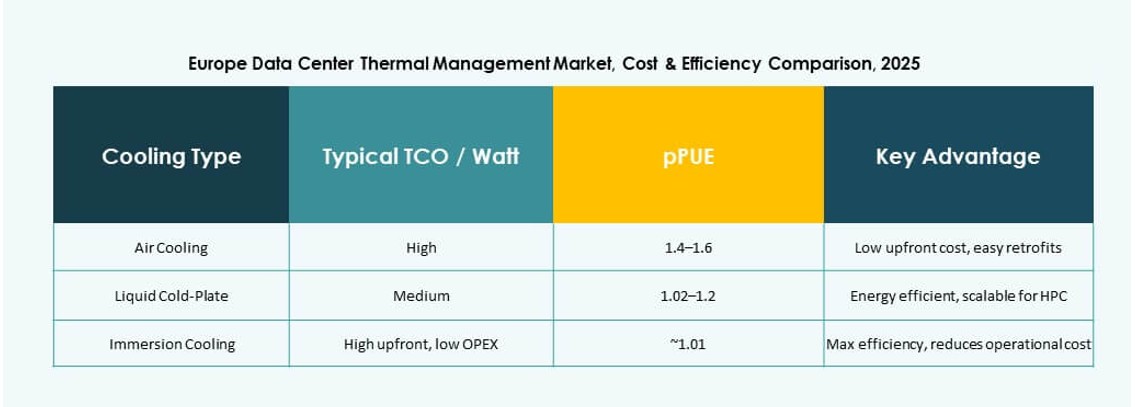

Nach Kühltechnologie

Luftbasierte Kühlung bleibt weit verbreitet, insbesondere mit direkter Luft- und Heiß-/Kaltgang-Eindämmung. Flüssigkeitsbasierte Kühlung nimmt zu, angeführt von Direct-to-Chip- und Immersionslösungen für KI-intensive Umgebungen. Hybride Setups kombinieren Luft und Flüssigkeit für gestufte Kühlung. Neue Optionen wie thermoelektrische und Phasenwechsel-Technologien zeigen Innovation, aber begrenzte Skalierung. Der europäische Markt für Rechenzentrumsthermomanagement sieht Luft-Flüssigkeits-Kombinationen, die zukünftige Bauten für ausgewogene Effizienz dominieren.

Nach Komponente

Hardware führt den Markt mit der Nachfrage nach Kühlern, Luftstromeinheiten und Wärmetauschern an. Die Softwareadoption wächst aufgrund von KI-Optimierungs- und Simulationswerkzeugen, die die thermische Effizienz verbessern. Dienstleistungen spielen eine Schlüsselrolle bei Installationen, Nachrüstungen und Überwachung. Der europäische Markt für Rechenzentrumsthermomanagement wird durch integrierte Angebote geprägt, die alle drei Komponenten kombinieren, um zuverlässige Kühlungsergebnisse zu liefern.

Nach Hardware

Kühlgeräte und Wärmetauscher sind in großflächigen Einrichtungen stark gefragt. Rücktür- und Luftstromgeräte eignen sich für hochdichte Konfigurationen. Rohrsysteme entwickeln sich weiter, um modulare, leckagefreie Einsätze zu unterstützen. Der europäische Markt für Rechenzentrumsthermomanagement profitiert von Produktinnovationen bei hocheffizienten Kühlern und kompakten Kühlkreisläufen.

Nach Software

KI-Optimierungsplattformen gewinnen an Bedeutung für energieeffiziente Kühlung. DCIM-Dashboards bieten zentrale Sichtbarkeit und Kontrolle. CFD-Simulationen helfen bei der proaktiven thermischen Planung. BMS-Module integrieren sich mit Strom- und Kühlungssystemen für einheitliches Facility Management. Der europäische Markt für Rechenzentrumsthermomanagement wächst mit softwaregesteuerter Kühlintelligenz.

Nach Dienstleistungen

Präventive Wartung und Nachrüstungen verzeichnen steigende Nachfrage, da Einrichtungen modernisiert werden. Monitoring-as-a-Service gewinnt in Edge-Umgebungen an Bedeutung. Installation und Inbetriebnahme bleiben für Greenfield-Projekte unerlässlich. Dienstleister konzentrieren sich auf Betriebszeit und regulatorische Compliance. Der europäische Markt für Rechenzentrumsthermomanagement stützt sich auf Fachkenntnisse, um die thermische Infrastruktur während des gesamten Lebenszyklus der Anlage zu unterstützen.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren aufgrund ihrer großen Fläche und hohen thermischen Lasten. Colocation-/Cloud-Standorte zeigen starkes Wachstum mit gemeinsamen Kühlmodellen. Edge-/Mikrozentren benötigen kompakte, adaptive thermische Systeme. Unternehmensrechenzentren übernehmen hybride Ansätze. Der europäische Markt für Rechenzentrumsthermomanagement floriert über mehrere Rechenzentrumstypen hinweg mit maßgeschneiderten Kühlstrategien.

Nach Struktur

Rack-basierte Kühlung gewinnt in dichten Computerumgebungen an Anteil. Reihenbasierte Systeme balancieren Effizienz und Skalierbarkeit in modularen Bauten. Raumbezogene Ansätze bleiben in Legacy- oder großflächigen Einsätzen üblich. Der europäische Markt für Rechenzentrumsthermomanagement stimmt die Kühlstruktur mit Arbeitslastprofilen und Platzverfügbarkeit ab.

Regionale Einblicke

Westeuropa dominiert den Markt mit über 40% Anteil

Westeuropa führt den europäischen Markt für das thermische Management von Rechenzentren an, dank der starken Dateninfrastruktur in Deutschland, dem Vereinigten Königreich, Frankreich und den Niederlanden. Diese Länder unterstützen große Hyperscale-Implementierungen und Cloud-Zonen. Strenge Energiepolitik fördert die Einführung nachhaltiger Kühlung. Betreiber investieren stark in fortschrittliche Systeme, um grüne Ziele zu erreichen. Der Anteil der Region liegt über 40%, angetrieben von ausgereiften Datenökosystemen und robuster Nachfrage.

- Zum Beispiel verwendet CyrusOnes Frankfurt FRA5-Einrichtung N+1 luftgekühlte Kältemaschinen mit freier Kühlung und einem geschlossenen Kaltwassersystem über seine 54 MW IT-Kapazität.

Nordische Länder mit 25% Anteil durch Klima- und Grünstromvorteile im Kommen

Nordische Länder, darunter Schweden, Norwegen, Finnland und Dänemark, halten etwa 25% Marktanteil. Diese Länder nutzen natürliche Kühlung und erneuerbare Energien, um Betriebskosten und Umweltauswirkungen zu minimieren. Das kalte Klima ermöglicht ganzjährig freie Kühlung. Das Wachstum von Rechenzentren in dieser Region wird durch das Interesse an grünem Hosting im Hyperscale-Bereich vorangetrieben. Lokale Regierungen unterstützen digitale Infrastruktur mit niedrigen Steuern und Zugang zu sauberer Energie.

- Zum Beispiel liefert Daikin energieeffiziente Kühlsysteme an die DC1-Stavanger-Anlage von Green Mountain in Norwegen, die mit bis zu 30 MW IT-Last betrieben wird. Der Standort nutzt fortschrittliche Kühlung und 100% erneuerbare Wasserkraft für nachhaltige Betriebsabläufe.

Süd- und Osteuropa gewinnen mit 20% Marktanteil an Fahrt

Süd- und Osteuropa machen zusammen etwa 20% des Marktes aus, angeführt von Spanien, Italien, Polen und der Tschechischen Republik. Diese Regionen ziehen Colocation- und Edge-Implementierungen aufgrund niedrigerer Immobilienkosten und wachsender Konnektivität an. Regierungen bieten Anreize für das Wachstum digitaler Infrastrukturen. Betreiber zielen auf Städte der zweiten Ebene für regionale Datenzentren. Der europäische Markt für das thermische Management von Rechenzentren expandiert hier, da die Nachfrage nach dezentralem Computing steigt.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Airedale International Air Conditioning Ltd.

- Munters Group AB

- Rittal GmbH & Co. KG

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Huawei Technologies Co., Ltd.

- Trane Technologies plc

Der europäische Markt für Wärmemanagement in Rechenzentren zeichnet sich durch eine wettbewerbsintensive Landschaft aus, die von globalen und regionalen Marktführern dominiert wird. Vertiv, Schneider Electric und Stulz dominieren mit skalierbaren Wärmelösungen, die für Hyperscale-, Colocation- und Edge-Bereitstellungen maßgeschneidert sind. Diese Akteure konzentrieren sich auf Innovationen im Bereich Flüssigkeitskühlung und KI-gesteuerte Wärmeoptimierung. Unternehmen wie Airedale, Munters und Rittal bieten modulare Systeme an, die an europäische Klimazonen und regulatorische Anforderungen angepasst sind. Die Marktführerschaft hängt von der Energieeffizienz der Systeme, den Nachrüstmöglichkeiten und der einfachen Integration in die Strominfrastruktur ab. Unternehmen konkurrieren in Bezug auf Servicequalität, Systemverfügbarkeit und softwaregestützte Steuerung. Der Markt wird durch Nachhaltigkeitsziele und die Nachfrage der Investoren nach ressourcenschonender, zukunftssicherer Infrastruktur angetrieben.

Neueste Entwicklungen:

- Im November 2025 unterzeichnete die Eaton Corporation eine endgültige Vereinbarung zur Übernahme von Boyd Thermal für 9,5 Milliarden US-Dollar, um ihre Flüssigkeitskühlungstechnologie für Rechenzentren zu erweitern und den steigenden KI-gesteuerten Strombedarf zu decken.

- Im März 2025 stellte Delta Electronics, Inc. auf der NVIDIA GTC 2025 die nächste Generation von Strom- und Flüssigkeitskühlungslösungen vor, darunter 1,5 MW Flüssig-zu-Flüssig-Kühlmittelverteilungseinheiten (CDUs), die für KI- und HPC-Rechenzentren entwickelt wurden.

- Im Oktober 2024 erwarb Wieland die Onda S.p.A., einen italienischen Hersteller von fortschrittlichen Wärmetauschern, um seine Kühl- und Wärmelösungen für Rechenzentren in Europa zu stärken.