Resumen ejecutivo:

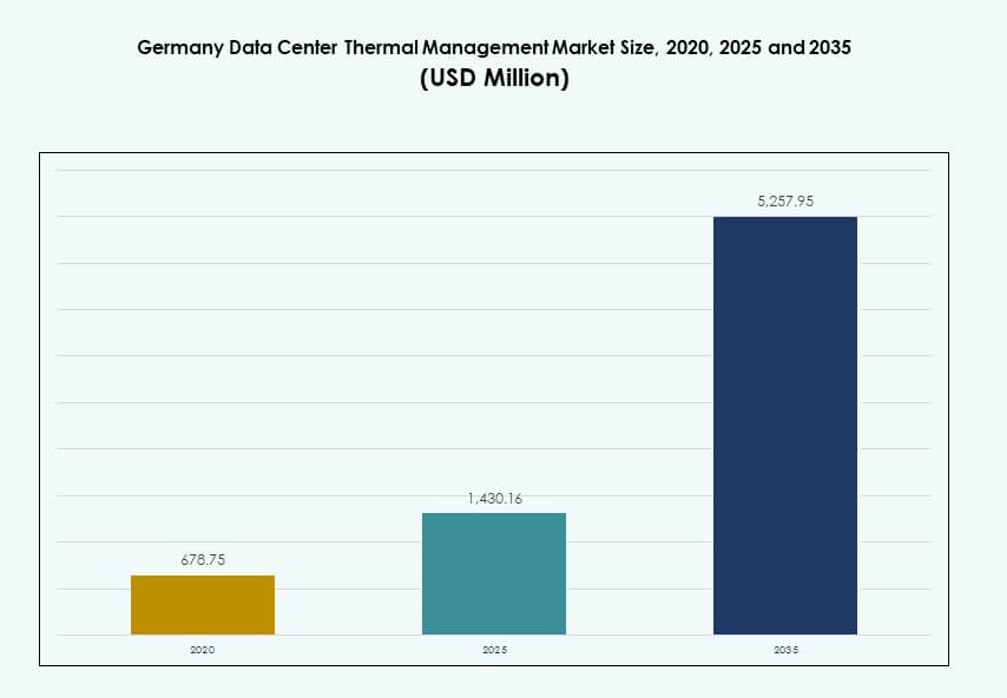

El tamaño del mercado de gestión térmica de centros de datos en Alemania se valoró en USD 678.75 millones en 2020, aumentando a USD 1,430.16 millones en 2025, y se anticipa que alcanzará USD 5,257.95 millones para 2035, con un CAGR del 13.81% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Alemania 2025 |

USD 1,430.16 Millones |

| Mercado de Gestión Térmica de Centros de Datos en Alemania, CAGR |

13.81% |

| Tamaño del Mercado de Gestión Térmica de Centros de Datos en Alemania 2035 |

USD 5,257.95 Millones |

El mercado está impulsado por el aumento de la densidad de potencia de los racks, el crecimiento de los centros de datos a gran escala y los mandatos nacionales de eficiencia energética. Las tecnologías de enfriamiento basadas en líquidos e híbridas están reemplazando los sistemas de aire heredados para apoyar la IA, HPC y análisis en tiempo real. Los operadores están adoptando herramientas de automatización térmica habilitadas por IA e integrando la reutilización del calor residual en los diseños de edificios ecológicos. Estos cambios hacen que el mercado sea estratégico para los operadores de centros de datos, proveedores de infraestructura e inversores institucionales enfocados en infraestructura sostenible y de alto rendimiento.

Fráncfort lidera el mercado debido a su denso ecosistema a gran escala y capacidad de interconexión. Berlín y Múnich están emergiendo con fuertes inversiones en colocation y empresas. Regiones como Renania del Norte-Westfalia y Sajonia están ganando relevancia con despliegues modulares en el borde y acceso a energía verde. Esta diversidad regional fomenta la adopción de tecnologías de enfriamiento flexibles y localizadas en todos los tipos de instalaciones.

Dinámica del Mercado:

Impulsores del Mercado

El Aumento de la Densidad de Racks en Centros de Datos a Gran Escala e Impulsados por IA Exige Sistemas Térmicos Avanzados

Las instalaciones a gran escala en Alemania están integrando cargas de trabajo de IA y computación de alto rendimiento, llevando las densidades de racks más allá de 20–30 kW. Este cambio requiere sistemas avanzados de gestión térmica que vayan más allá de los métodos tradicionales basados en aire. Se están adoptando sistemas de enfriamiento líquido directo al chip e intercambiadores de calor en la puerta trasera para mantener un rendimiento óptimo. Estos sistemas aseguran un menor PUE, mejorando la eficiencia operativa en grandes salas de datos. El mercado de gestión térmica de centros de datos en Alemania se beneficia de esta demanda de enfriamiento de alta eficiencia. Los operadores buscan minimizar el tiempo de inactividad y los costos de energía mientras apoyan cargas de trabajo en expansión. Las actualizaciones de infraestructura se centran en sistemas de enfriamiento escalables y de alta capacidad. Esta tendencia impulsa la inversión tanto en nuevas construcciones como en renovaciones.

- Por ejemplo, el Parque de Centros de Datos de Nuremberg de Hetzner Online utiliza enfriamiento directo gratuito y tiene un PUE certificado por TÜV SÜD de 1.1242. La instalación está diseñada para alta eficiencia y soporta implementaciones de servidores a gran escala de hasta 32,000 unidades.

Regulaciones Gubernamentales de Energía y Objetivos Climáticos Impulsan a los Operadores hacia una Infraestructura de Enfriamiento más Verde

Los estrictos mandatos de eficiencia energética y los objetivos climáticos de Alemania requieren que los centros de datos reduzcan su huella de carbono. Los sistemas de gestión térmica juegan un papel clave en el logro de estos objetivos de sostenibilidad. Los operadores deben cambiar a enfriamiento líquido, sistemas híbridos o circulación de aire optimizada por IA para cumplir. Los subsidios y los impuestos al carbono crean incentivos financieros para actualizaciones de infraestructura de bajas emisiones. El Mercado de Gestión Térmica de Centros de Datos en Alemania se alinea estrechamente con las políticas nacionales de descarbonización. Los inversores ven este cumplimiento como un camino hacia la estabilidad a largo plazo. Los centros de datos con certificación verde atraen a clientes enfocados en los criterios ESG. Los operadores también buscan certificaciones LEED e ISO para fortalecer su posición en el mercado.

- Por ejemplo, el centro de datos de GISA en Halle, cerca de Leipzig, captura el calor residual de su agua de enfriamiento y lo utiliza para precalentar los espacios de oficinas. Esta medida redujo el consumo de energía en alrededor de 22,000 kWh en enero de 2025, demostrando la reutilización práctica del calor residual del centro de datos en operaciones reales.

La Innovación Tecnológica en Hardware y Software de Gestión Térmica Impulsa Mejoras en el Rendimiento

La rápida innovación tanto en hardware como en software está moldeando las estrategias de enfriamiento. Los enfriadores, ventiladores e intercambiadores de calor de nueva generación ofrecen un mejor rendimiento con un menor uso de energía. La IA y el aprendizaje automático mejoran la gestión del flujo de aire y las respuestas de enfriamiento dinámico. Los paneles de control DCIM y las simulaciones CFD ayudan a los operadores a visualizar y ajustar los patrones de temperatura en tiempo real. Estas herramientas reducen el error humano y optimizan el consumo de energía. El Mercado de Gestión Térmica de Centros de Datos en Alemania se beneficia de estas tecnologías a través de una mayor fiabilidad. Los integradores y OEMs colaboran para integrar enfriamiento inteligente en sistemas modulares. Las opciones de personalización se adaptan a diferentes tamaños y estructuras de centros de datos. Esta modularidad mejora los tiempos de actualización y el control de costos.

El Cambio hacia Centros de Datos Modulares y de Borde Impulsa la Demanda de Sistemas de Enfriamiento Compactos y Escalables

El auge de la computación de borde y los centros de datos modulares en zonas urbanas y remotas crea demanda de enfriamiento compacto. Estos sitios más pequeños enfrentan limitaciones de espacio y energía, requiriendo unidades térmicas altamente eficientes. El enfriamiento líquido pasivo y los sistemas sellados son preferidos en implementaciones de borde. El Mercado de Gestión Térmica de Centros de Datos en Alemania apoya este cambio a través de diseños de sistemas flexibles. Los proveedores ofrecen enfriamiento basado en racks preintegrados adaptados a entornos limitados. Los inversores apuntan a sitios de borde en salud, manufactura y telecomunicaciones por sus beneficios de baja latencia. La resiliencia térmica en configuraciones de borde se convierte en un diferenciador clave. Las soluciones escalables permiten una expansión gradual con mínima interrupción.

Tendencias del Mercado

Adopción de Herramientas de Optimización de Enfriamiento Basadas en IA para la Gestión Dinámica de Energía y Flujo de Aire

Los operadores en Alemania están adoptando herramientas basadas en IA para gestionar el flujo de aire y el uso de energía en tiempo real. Estas herramientas analizan datos de sensores y ajustan los patrones de enfriamiento al instante. Ayudan a reducir puntos calientes y equilibrar la temperatura en racks y pasillos. Los modelos de IA también pronostican el comportamiento de la carga, permitiendo ajustes térmicos predictivos. El mercado de gestión térmica de centros de datos en Alemania está experimentando un rápido crecimiento en el despliegue de software inteligente. Estas herramientas se integran con plataformas BMS y DCIM para un control centralizado. Las empresas reducen el sobreenfriamiento, ahorran electricidad y extienden la vida útil del equipo. La optimización predictiva reduce el riesgo operativo mientras mejora las métricas de sostenibilidad.

Crecimiento en la Demanda de Enfriamiento Líquido en Colocación y Cargas de Trabajo de Alta Densidad

Las soluciones de enfriamiento líquido están ganando terreno en entornos de colocación y empresariales. El enfriamiento directo al chip y por inmersión ya no se limita a configuraciones a gran escala. Los centros de datos de tamaño medio también adoptan sistemas líquidos para gestionar el aumento de la densidad de racks. Estas soluciones soportan cargas de trabajo intensivas en GPU como el entrenamiento de IA y el modelado 3D. El mercado de gestión térmica de centros de datos en Alemania ve una fuerte demanda de instituciones de ingeniería, fintech e investigación. El enfriamiento líquido apoya una mejor uniformidad de temperatura y un menor PUE. Los proveedores ofrecen kits de adaptación para racks antiguos. Este cambio expande la infraestructura basada en líquido más allá de los primeros adoptantes.

Los Proyectos de Renovación de Centros de Datos Incluyen Retroadaptaciones Térmicas como Prioridad de Mejora Clave

Los operadores están actualizando centros de datos envejecidos para cumplir con nuevos estándares de eficiencia. Los sistemas térmicos son a menudo el primer enfoque durante las retroadaptaciones debido a su impacto en el uso de energía. Las estrategias de contención de aire, recuperación de calor e integración de enfriamiento híbrido encabezan la lista. El mercado de gestión térmica de centros de datos en Alemania apoya estos proyectos con kits de retroadaptación escalables y modulares. Los operadores buscan cumplir con los códigos de construcción actualizados y los objetivos ESG sin reconstrucciones completas. Las retroadaptaciones de enfriamiento inteligente ofrecen un rápido retorno de inversión y mejoran la resiliencia. Estos proyectos desbloquean capacidad en clústeres de centros de datos urbanos. Las empresas de servicios públicos locales también apoyan las mejoras a través de programas de incentivos de red.

La Gestión Térmica Definida por Software Surge en la Integración con Infraestructura de Borde

El enfriamiento definido por software se está expandiendo en implementaciones de centros de datos de borde y micro. Estos sistemas dependen de un personal mínimo y requieren control térmico autónomo. El software integrado monitorea los cambios de temperatura y ajusta los ventiladores o el flujo de líquido. Esta tendencia es crucial para las industrias que despliegan cientos de nodos de borde en toda Alemania. El mercado de gestión térmica de centros de datos en Alemania se adapta a estas necesidades a través de firmware de control integrado. Los proveedores agrupan unidades de enfriamiento con diagnósticos a bordo y paneles de control basados en la nube. Estas características reducen el mantenimiento y el tiempo de inactividad no planificado. Crea nuevos canales de ingresos para modelos de enfriamiento como servicio.

Desafíos del Mercado

La Alta Inversión Inicial en Tecnologías de Enfriamiento Avanzadas Limita la Adopción entre Operadores de Tamaño Medio

Implementar sistemas de refrigeración líquida o híbridos implica importantes desembolsos de capital. Las empresas medianas y los proveedores de colocación a menudo retrasan las actualizaciones debido a los límites presupuestarios. Los costos de equipos, instalación y mano de obra calificada aumentan la carga total de implementación. El mercado de gestión térmica de centros de datos en Alemania enfrenta resistencia entre los operadores que carecen de economías de escala. Los plazos de ROI para las actualizaciones térmicas pueden extenderse más allá de las expectativas de los inversores. Los proveedores deben ofrecer financiamiento o diseños compatibles con retrofits para aumentar la adopción. Las barreras de costo ralentizan el progreso hacia los objetivos nacionales de eficiencia energética. Esto crea una brecha entre las principales empresas hiperescalables y los pequeños actores.

La complejidad regulatoria y las restricciones de la red regional impactan el despliegue de refrigeración sostenible

Las diversas regulaciones a nivel estatal de Alemania crean incertidumbre en el despliegue de sistemas térmicos. Los permisos ambientales, los límites de emisiones y los requisitos de uso de energía varían según la región. La disponibilidad de la red también afecta la estrategia térmica, especialmente en sitios periféricos o rurales. Los operadores enfrentan retrasos al alinearse con los códigos locales y las pautas de servicios públicos. El mercado de gestión térmica de centros de datos en Alemania debe adaptar los diseños de refrigeración a estas reglas fragmentadas. Los costos de cumplimiento aumentan la complejidad y los plazos de los proyectos. Los sistemas de refrigeración intensivos en energía pueden no alinearse con los objetivos regionales de reducción de carbono. Estas restricciones limitan la flexibilidad en la innovación y planificación térmica.

Oportunidades de Mercado

La creciente preferencia por la integración de calefacción distrital y la recuperación de calor residual abre nuevos modelos de ingresos

Los centros de datos están comenzando a integrar la salida térmica con las redes locales de calefacción distrital. El calor residual de los sistemas de refrigeración puede apoyar la calefacción residencial e industrial. Esta tendencia se alinea con los objetivos de circularidad energética de Alemania. El mercado de gestión térmica de centros de datos en Alemania encuentra nuevas fuentes de ingresos a través de acuerdos de reutilización de calor. Los operadores se posicionan como proveedores de calor mientras cumplen con los objetivos de emisiones. El apoyo gubernamental fortalece esta estrategia de doble uso.

El creciente despliegue de 5G, IoT y AI impulsa la demanda de refrigeración de alta eficiencia en sitios periféricos y modulares

La expansión de 5G e IoT en Alemania aumenta la demanda de datos en el borde de la red. Los centros de datos periféricos y modulares deben operar de manera confiable en entornos diversos. El mercado de gestión térmica de centros de datos en Alemania experimenta un fuerte crecimiento en sistemas de refrigeración sellados y bucles líquidos pasivos. Los sectores de telecomunicaciones y manufactura invierten en estas configuraciones para el procesamiento de datos en tiempo real. Esto crea oportunidades para productos térmicos compactos y resilientes.

Segmentación del Mercado

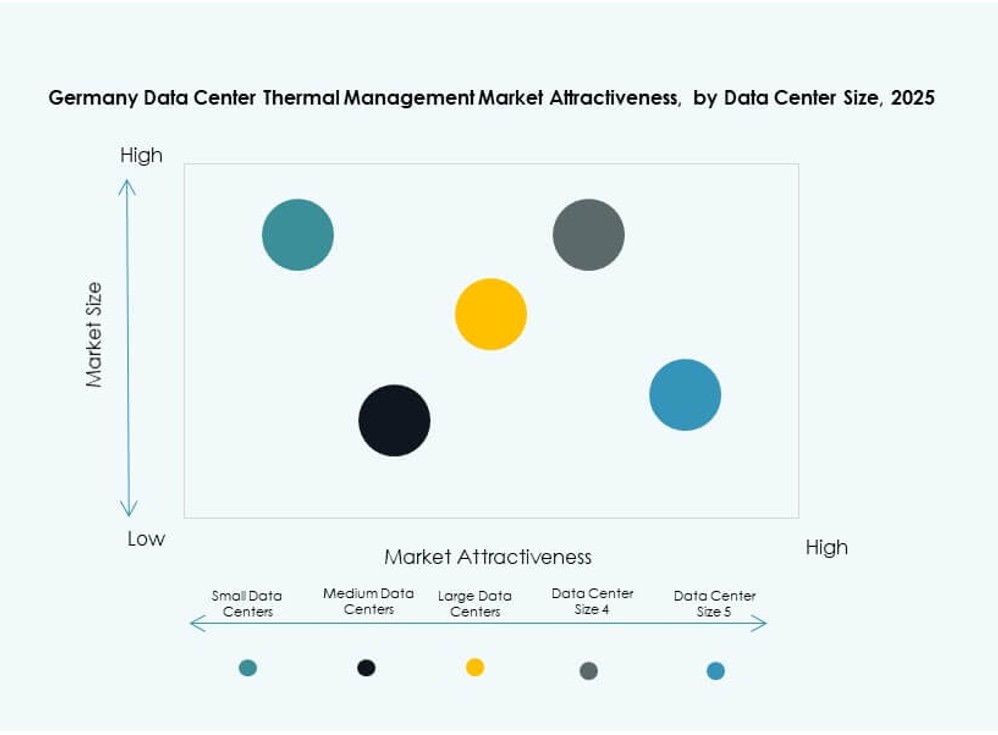

Por Tamaño de Centro de Datos

Los grandes centros de datos dominan el mercado de gestión térmica de centros de datos en Alemania, representando más del 50% de la participación total. Estas instalaciones demandan sistemas de refrigeración avanzados para manejar cargas de trabajo de alta densidad. Los centros de datos pequeños y medianos están creciendo de manera constante, impulsados por la computación periférica y la expansión de colocación. Los sitios de tamaño mediano adoptan sistemas híbridos escalables, mientras que los sitios pequeños utilizan refrigeración a nivel de rack. Los grandes centros de datos continúan siendo los principales adoptantes de la refrigeración líquida.

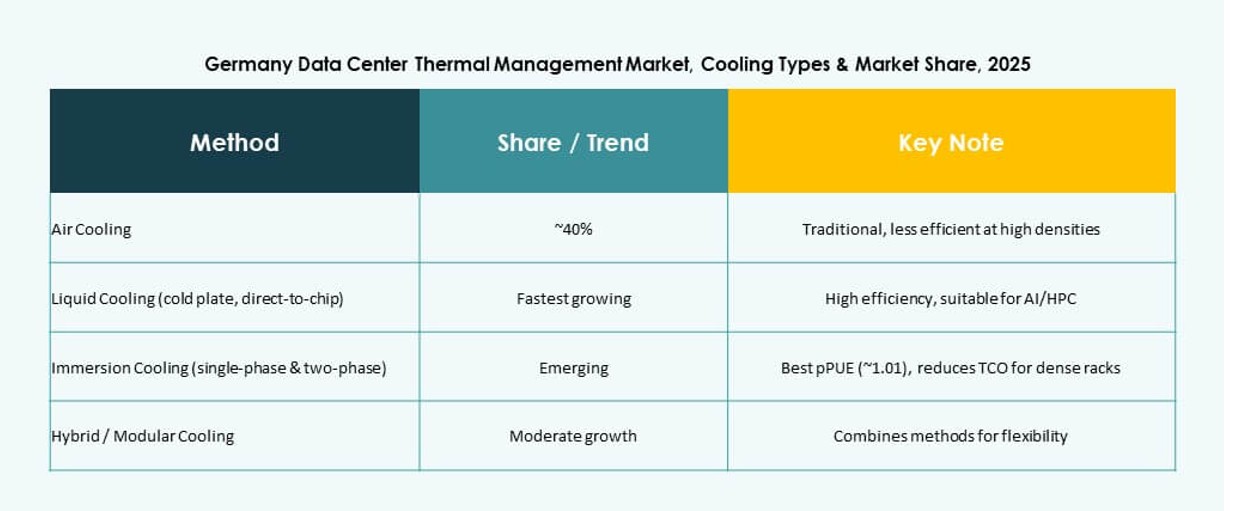

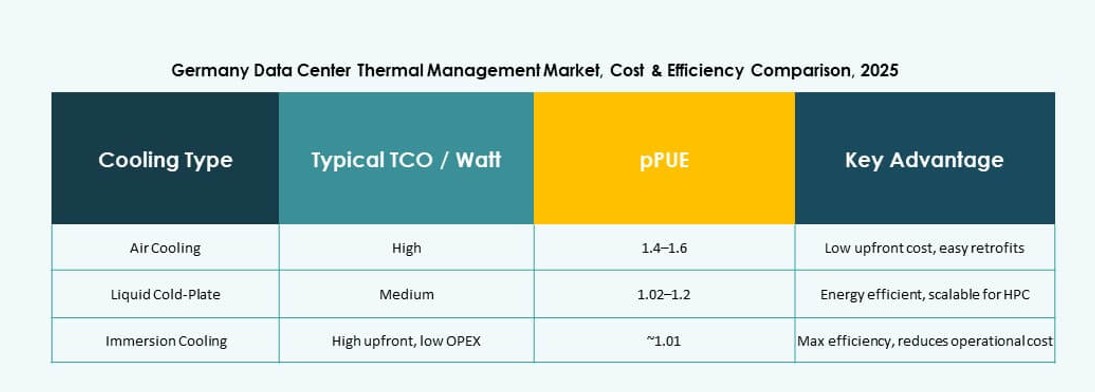

Por Tecnología de Refrigeración

La refrigeración por aire sigue siendo la más utilizada en las instalaciones, pero las soluciones basadas en líquidos están creciendo rápidamente. La refrigeración directa al chip y por inmersión se están expandiendo debido a un mejor rendimiento en la transferencia de calor. Los intercambiadores de calor en puertas traseras son populares para reformas. Los sistemas híbridos combinan aire y líquido para ahorrar energía. La refrigeración termoeléctrica y por cambio de fase sigue siendo un nicho, pero atrae innovación. El mercado de gestión térmica de centros de datos en Alemania muestra un fuerte cambio hacia tecnologías líquidas en zonas de alta densidad.

Por Componente

El hardware tiene la mayor participación debido al dominio de los sistemas de refrigeración físicos como enfriadores y ventiladores. El software está ganando impulso con herramientas de optimización basadas en IA y paneles de control DCIM. Los servicios contribuyen significativamente a través de reformas, instalación y monitoreo remoto. El mercado de gestión térmica de centros de datos en Alemania ve una inversión en hardware impulsada por construcciones a hiperescala. El software y los servicios crecen más rápido en los segmentos empresariales y de colocation.

Por Hardware

Las unidades de refrigeración y los enfriadores forman la mayor parte de la demanda de hardware. Los intercambiadores de calor y los dispositivos de flujo de aire son esenciales para mantener un control de temperatura constante. Los ventiladores y los componentes de distribución apoyan configuraciones basadas en aire e híbridas. El mercado de gestión térmica de centros de datos en Alemania adopta enfriadores avanzados para la reducción de PUE. Las innovaciones en sistemas de distribución de líquidos y reutilización de calor ganan tracción en centros de datos grandes y modulares.

Por Software

Las herramientas de optimización de IA lideran el segmento de software con demanda de gestión térmica en tiempo real. Las plataformas DCIM y los módulos BMS permiten un control de refrigeración integrado. Las herramientas de simulación CFD apoyan la planificación y el diseño del flujo de aire. El mercado de gestión térmica de centros de datos en Alemania favorece el software que mejora la eficiencia de refrigeración y reduce el consumo de energía. Los proveedores integran módulos térmicos en paneles de energía más amplios.

Por Servicios

La instalación y puesta en marcha tienen la mayor participación entre los servicios. Los servicios de mantenimiento preventivo y monitoreo térmico aseguran una fiabilidad a largo plazo. Las reformas y actualizaciones abordan las necesidades cambiantes de densidad. El monitoreo como servicio está en aumento con el crecimiento de instalaciones remotas. El mercado de gestión térmica de centros de datos en Alemania se beneficia de paquetes de servicios integrados a lo largo de las etapas del ciclo de vida.

Por Tipo de Centro de Datos

Los centros de datos a hiperescala dominan debido a las cargas de trabajo de alta densidad y grandes huellas de refrigeración. Los centros de colocation/nube les siguen, impulsados por la externalización empresarial y la transformación digital. Los centros de datos de borde y micro están creciendo rápidamente con el despliegue de 5G. Los centros de datos empresariales modernizan los sistemas térmicos para cumplir con los objetivos ESG. El mercado de gestión térmica de centros de datos en Alemania refleja una fuerte demanda en todos los tipos, con la hiperescala liderando en volumen e innovación.

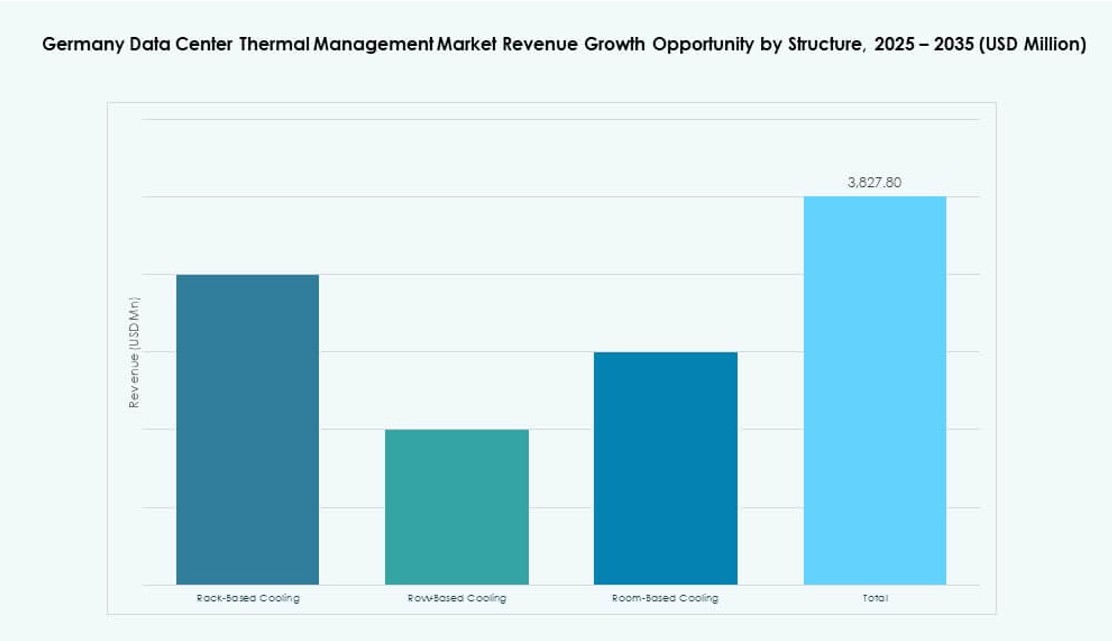

Por Estructura

La refrigeración basada en salas sigue siendo común en configuraciones heredadas, pero las soluciones basadas en filas y racks están ganando preferencia. Los sistemas basados en racks soportan la refrigeración líquida y las cargas de trabajo de alta densidad. El mercado de gestión térmica de centros de datos en Alemania se desplaza hacia la refrigeración modular con la adopción de racks y filas. Estas configuraciones ofrecen mejor eficiencia y control en comparación con el manejo de aire tradicional en toda la sala.

Perspectivas Regionales

Fráncfort lidera con más del 45% de participación impulsada por el clúster de hiperescala y la densidad de interconexión

Fráncfort domina el mercado de gestión térmica de centros de datos en Alemania con su concentración de instalaciones de hiperescala y colocación. La ciudad ofrece alta densidad de interconexión, infraestructura de fibra favorable y acceso directo a DE-CIX. Los sistemas térmicos en las instalaciones de Fráncfort se centran en bajo PUE e integración de energía verde. La región ve una rápida adopción de refrigeración líquida e híbrida debido a la intensidad de la carga de trabajo. Los inversores priorizan Fráncfort debido a la certeza de la demanda y la preparación de la infraestructura.

- Por ejemplo, Equinix FR5 en Fráncfort ofrece redundancia de refrigeración N+1 con aproximadamente 3 MW de capacidad de refrigeración. La instalación utiliza contención de aire avanzada para apoyar el flujo de aire eficiente y los despliegues de alta densidad.

Berlín y Múnich representan el 30% de la participación combinada con un fuerte crecimiento en centros de IA, investigación y nube

Berlín y Múnich son centros de crecimiento emergentes, juntos poseen alrededor del 30% de la cuota de mercado. Estas ciudades atraen cargas de trabajo empresariales y de investigación, particularmente en IA y biotecnología. Sus centros de datos adoptan diseños modulares y sistemas de refrigeración compactos para renovaciones. El mercado de gestión térmica de centros de datos en Alemania apoya la expansión en estas zonas a través de tecnologías de refrigeración adaptadas. La zonificación urbana y el espacio limitado fomentan formatos de refrigeración en fila y sellados.

- Por ejemplo, Virtus Data Centres inició la construcción de su campus en Berlín Marienpark en 2025, que incluirá cuatro edificios con un total de 57.6 MW de carga de TI en 19,000 m². El proyecto está diseñado con un objetivo de PUE por debajo de 1.2 mediante sistemas de refrigeración eficientes y apoya la reutilización sostenible del calor residual en la red de distrito local.

Las regiones rurales y fronterizas tienen el 25% restante de participación con un aumento en la infraestructura de datos de borde y verde

Pequeñas ciudades y zonas rurales cerca de las fronteras están adoptando centros de datos de borde para necesidades de telecomunicaciones y logística. Estas áreas representan el 25% del mercado de gestión térmica de centros de datos en Alemania. Los operadores eligen estas regiones por el acceso a energía renovable y menores costos inmobiliarios. Las estrategias de refrigeración se centran en refrigeración pasiva o libre utilizando condiciones climáticas favorables. La reutilización del calor residual y la integración de calefacción distrital son más factibles en estas ubicaciones. Estas zonas apoyan modelos de computación distribuida en diversas industrias.

Perspectivas Competitivas:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

El mercado de gestión térmica de centros de datos en Alemania presenta una fuerte competencia entre gigantes de infraestructura globales y especialistas regionales. Vertiv, Schneider Electric y Stulz dominan con carteras térmicas integrales y soluciones modulares personalizadas. Rittal y Siemens impulsan la adopción local a través de sistemas integrados y productos energéticamente eficientes. Los sistemas de enfriamiento por aire siguen siendo un pilar, pero el rápido crecimiento de las tecnologías de enfriamiento líquido e híbrido está remodelando las estrategias de los proveedores. Las empresas se centran en software de optimización basado en IA, módulos líquidos compactos y diseños preparados para el borde para alinearse con las cambiantes demandas de los centros de datos. Se observa una creciente inversión en innovación de servicios, capacidad de modernización y certificaciones verdes para cumplir con los objetivos de sostenibilidad de Alemania. Las asociaciones y la innovación de productos definen el posicionamiento a largo plazo.

Desarrollos Recientes:

- En noviembre de 2025, Delta Electronics, Inc. formó una asociación estratégica global con Siemens para ofrecer soluciones de energía modulares prefabricadas, incluyendo UPS avanzados, baterías y sistemas de enfriamiento adaptados para centros de datos de IA a gran escala, con potencial aplicabilidad en Alemania.

- En noviembre de 2025, Eaton Corporation firmó un acuerdo definitivo para adquirir Boyd Thermal por $9.5 mil millones, mejorando su cartera de enfriamiento líquido para abordar los crecientes desafíos térmicos en centros de datos de alta densidad.