Zusammenfassung:

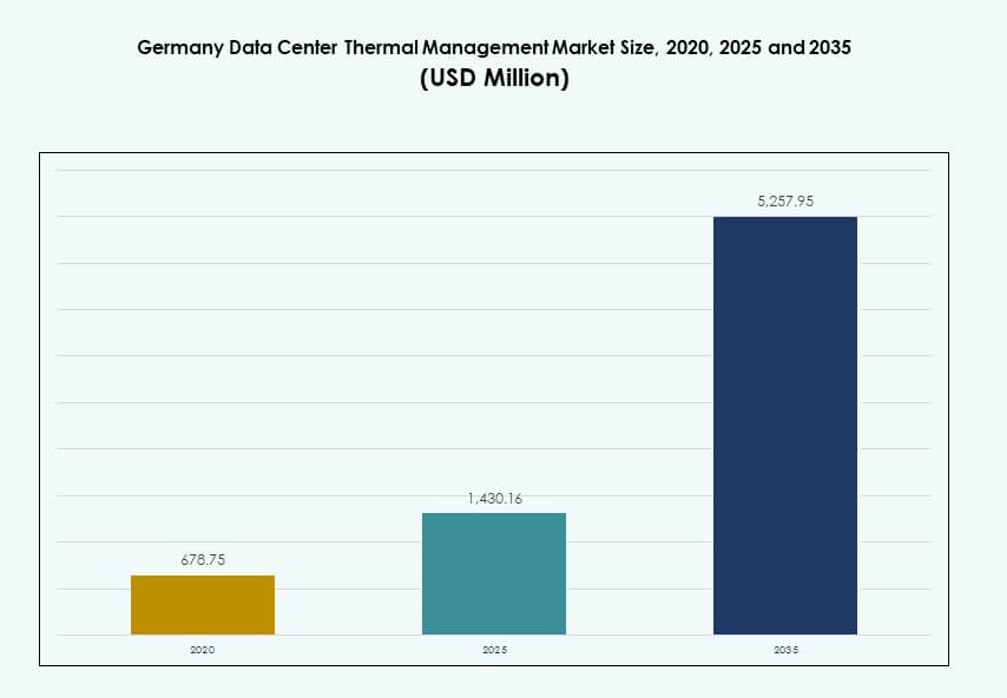

Der Markt für Thermomanagement in Rechenzentren in Deutschland wurde 2020 mit 678,75 Millionen USD bewertet, stieg bis 2025 auf 1.430,16 Millionen USD und wird voraussichtlich bis 2035 5.257,95 Millionen USD erreichen, mit einer CAGR von 13,81 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Thermomanagement in Rechenzentren in Deutschland 2025 |

USD 1.430,16 Millionen |

| Markt für Thermomanagement in Rechenzentren in Deutschland, CAGR |

13,81% |

| Marktgröße für Thermomanagement in Rechenzentren in Deutschland 2035 |

USD 5.257,95 Millionen |

Der Markt wird durch steigende Rack-Leistungsdichte, Wachstum von Hyperscale-Rechenzentren und nationale Energieeffizienzvorgaben angetrieben. Flüssigkeitsbasierte und hybride Kühltechnologien ersetzen herkömmliche Luftsysteme, um KI, HPC und Echtzeitanalysen zu unterstützen. Betreiber setzen KI-gestützte thermische Automatisierungstools ein und integrieren die Wiederverwendung von Abwärme in umweltfreundliche Gebäudedesigns. Diese Veränderungen machen den Markt strategisch für Rechenzentrumsbetreiber, Infrastrukturanbieter und institutionelle Investoren, die sich auf nachhaltige, leistungsstarke Infrastrukturen konzentrieren.

Frankfurt führt den Markt aufgrund seines dichten Hyperscale-Ökosystems und seiner Verbindungskapazität an. Berlin und München entwickeln sich mit starken Investitionen in Colocation und Unternehmen. Regionen wie Nordrhein-Westfalen und Sachsen gewinnen an Bedeutung mit modularen Edge-Deployments und Zugang zu grüner Energie. Diese regionale Vielfalt fördert die Einführung flexibler und lokalisierter Kühltechnologien in verschiedenen Anlagentypen.

Marktdynamik:

Markttreiber

Steigende Rack-Dichte in Hyperscale- und KI-gesteuerten Rechenzentren erfordert fortschrittliche Thermosysteme

Hyperscale-Einrichtungen in Deutschland integrieren KI-Workloads und Hochleistungsrechnen, wodurch die Rack-Dichten über 20–30 kW hinausgehen. Dieser Wandel erfordert fortschrittliche Thermomanagementsysteme, die über herkömmliche luftbasierte Methoden hinausgehen. Direkt-zu-Chip-Flüssigkeitskühlung und Rücktür-Wärmetauscher werden eingesetzt, um optimale Leistung zu gewährleisten. Diese Systeme sorgen für einen niedrigeren PUE und verbessern die Betriebseffizienz in großen Datenhallen. Der Markt für Thermomanagement in Rechenzentren in Deutschland profitiert von dieser Nachfrage nach hocheffizienter Kühlung. Betreiber streben an, Ausfallzeiten und Energiekosten zu minimieren und gleichzeitig wachsende Workloads zu unterstützen. Infrastruktur-Upgrades konzentrieren sich auf skalierbare, hochkapazitive Kühlsysteme. Dieser Trend treibt Investitionen sowohl in Neubauten als auch in Nachrüstungen voran.

- Zum Beispiel nutzt das Nürnberger Rechenzentrum von Hetzner Online direkte Freikühlung und hat einen TÜV SÜD-zertifizierten PUE von 1,1242. Die Anlage ist auf hohe Effizienz ausgelegt und unterstützt großflächige Serverbereitstellungen von bis zu 32.000 Einheiten.

Regierungsenergievorschriften und Klimaziele drängen Betreiber zu umweltfreundlicheren Kühlinfrastrukturen

Deutschlands strenge Energieeffizienzvorgaben und Klimaziele erfordern von Rechenzentren die Reduzierung ihres CO2-Fußabdrucks. Thermomanagementsysteme spielen eine Schlüsselrolle bei der Erreichung dieser Nachhaltigkeitsziele. Betreiber müssen auf Flüssigkeitskühlung, Hybridsysteme oder KI-optimierte Luftzirkulation umstellen, um die Vorgaben zu erfüllen. Subventionen und CO2-Steuern schaffen finanzielle Anreize für emissionsarme Infrastruktur-Upgrades. Der deutsche Markt für Thermomanagement in Rechenzentren steht in engem Einklang mit den nationalen Dekarbonisierungsrichtlinien. Investoren sehen diese Compliance als Weg zu langfristiger Stabilität. Grüne, zertifizierte Rechenzentren ziehen Kunden an, die sich auf ESG-Benchmarks konzentrieren. Betreiber streben auch LEED- und ISO-Zertifizierungen an, um ihre Marktposition zu stärken.

- So nutzt das GISA-Rechenzentrum in Halle bei Leipzig die Abwärme seines Kühlwassers, um Büroräume vorzuwärmen. Diese Maßnahme reduzierte den Energieverbrauch im Januar 2025 um rund 22.000 kWh und demonstriert die praktische Wiederverwendung von Restwärme aus Rechenzentren im realen Betrieb.

Technologische Innovationen in Hardware und Software für das Thermomanagement treiben Leistungssteigerungen voran

Schnelle Innovationen in Hardware und Software prägen Kühlstrategien. Kühlgeräte, Lüfter und Wärmetauscher der neuen Generation bieten bessere Leistung bei geringerem Energieverbrauch. KI und maschinelles Lernen verbessern das Luftstrommanagement und dynamische Kühlreaktionen. DCIM-Dashboards und CFD-Simulationen helfen Betreibern, Echtzeit-Temperaturmuster zu visualisieren und anzupassen. Diese Tools reduzieren menschliche Fehler und optimieren den Energieverbrauch. Der deutsche Markt für Thermomanagement in Rechenzentren profitiert von diesen Technologien durch verbesserte Zuverlässigkeit. Integratoren und OEMs arbeiten zusammen, um intelligente Kühlung in modulare Systeme zu integrieren. Anpassungsoptionen richten sich nach unterschiedlichen Rechenzentrumsgrößen und -strukturen. Diese Modularität verbessert Upgrade-Zeitpläne und Kostenkontrolle.

Der Trend zu Edge- und modularen Rechenzentren treibt die Nachfrage nach kompakten, skalierbaren Kühlsystemen an

Der Aufstieg des Edge-Computing und modularer Rechenzentren in städtischen und abgelegenen Gebieten schafft Nachfrage nach kompakter Kühlung. Diese kleineren Standorte stehen vor Platz- und Strombeschränkungen und benötigen hocheffiziente Thermoeinheiten. Passive Flüssigkeitskühlung und geschlossene Systeme werden in Edge-Bereitstellungen bevorzugt. Der deutsche Markt für Thermomanagement in Rechenzentren unterstützt diesen Wandel durch flexible Systemdesigns. Anbieter bieten vorintegrierte rackbasierte Kühlung, die auf begrenzte Umgebungen zugeschnitten ist. Investoren zielen auf Edge-Standorte im Gesundheitswesen, in der Fertigung und Telekommunikation ab, um von deren niedriger Latenz zu profitieren. Thermische Resilienz in Edge-Setups wird zu einem wichtigen Unterscheidungsmerkmal. Skalierbare Lösungen ermöglichen eine schrittweise Erweiterung mit minimalen Störungen.

Markttrends

Einsatz von KI-basierten Optimierungstools für dynamisches Energie- und Luftstrommanagement

Betreiber in Deutschland übernehmen KI-basierte Werkzeuge, um den Luftstrom und den Energieverbrauch in Echtzeit zu steuern. Diese Werkzeuge analysieren Daten von Sensoren und passen die Kühlmuster sofort an. Sie helfen, Hotspots zu reduzieren und die Temperatur über Racks und Gänge auszugleichen. KI-Modelle prognostizieren auch das Lastverhalten, was vorausschauende thermische Anpassungen ermöglicht. Der Markt für thermisches Management von Rechenzentren in Deutschland verzeichnet ein schnelles Wachstum bei der Einführung intelligenter Software. Diese Werkzeuge integrieren sich mit BMS- und DCIM-Plattformen für eine zentrale Steuerung. Unternehmen reduzieren Überkühlung, sparen Strom und verlängern die Lebensdauer der Geräte. Vorausschauende Optimierung senkt das Betriebsrisiko und verbessert die Nachhaltigkeitskennzahlen.

Wachstum der Nachfrage nach Flüssigkeitskühlung in Colocation- und Hochdichte-Workloads

Flüssigkeitskühlungslösungen gewinnen in Colocation- und Unternehmensumgebungen an Bedeutung. Direkt-zu-Chip- und Immersionskühlung sind nicht mehr auf Hyperscale-Setups beschränkt. Mittelgroße Rechenzentren übernehmen ebenfalls Flüssigkeitssysteme, um die steigende Rack-Dichte zu bewältigen. Diese Lösungen unterstützen GPU-intensive Workloads wie KI-Training und 3D-Modellierung. Der Markt für thermisches Management von Rechenzentren in Deutschland verzeichnet eine starke Nachfrage von Ingenieurwesen, Fintech und Forschungseinrichtungen. Flüssigkeitskühlung unterstützt eine bessere Temperaturgleichmäßigkeit und niedrigeren PUE. Anbieter bieten Nachrüstsätze für ältere Racks an. Dieser Wandel erweitert die flüssigkeitsbasierte Infrastruktur über frühe Anwender hinaus.

Renovierungsprojekte von Rechenzentren beinhalten thermische Nachrüstungen als wichtige Upgrade-Priorität

Betreiber modernisieren alternde Rechenzentren, um neue Effizienzstandards zu unterstützen. Thermische Systeme stehen bei Nachrüstungen oft im Fokus aufgrund ihres Einflusses auf den Energieverbrauch. Luftabschottungsstrategien, Wärmerückgewinnung und hybride Kühlintegration stehen ganz oben auf der Liste. Der Markt für thermisches Management von Rechenzentren in Deutschland unterstützt diese Projekte mit skalierbaren, modularen Nachrüstsätzen. Betreiber streben an, aktualisierte Bauvorschriften und ESG-Ziele ohne vollständige Neubauten zu erfüllen. Intelligente Kühlungsnachrüstungen bieten schnelle Amortisation und verbessern die Resilienz. Diese Projekte erschließen Kapazitäten in städtischen Rechenzentrum-Clustern. Lokale Versorgungsunternehmen unterstützen Upgrades auch durch Netz-Incentive-Programme.

Software-definiertes thermisches Management entsteht in der Integration mit Edge-Infrastruktur

Software-definierte Kühlung expandiert in Edge- und Mikro-Rechenzentrumsbereitstellungen. Diese Systeme verlassen sich auf minimales Personal und erfordern autonome thermische Steuerung. Eingebettete Software überwacht Temperaturänderungen und passt Lüfter oder Flüssigkeitsfluss an. Dieser Trend ist entscheidend für Branchen, die Hunderte von Edge-Knoten in ganz Deutschland einsetzen. Der Markt für thermisches Management von Rechenzentren in Deutschland passt sich diesen Bedürfnissen durch eingebettete Steuerungs-Firmware an. Anbieter bündeln Kühlungseinheiten mit integrierter Diagnostik und cloudbasierten Dashboards. Diese Funktionen reduzieren Wartung und ungeplante Ausfallzeiten. Es schafft neue Einnahmequellen für Kühlung-als-Service-Modelle.

Marktherausforderungen

Hohe Anfangsinvestitionen in fortschrittliche Kühltechnologien begrenzen die Einführung bei mittelgroßen Betreibern

Die Implementierung von Flüssigkeitskühlung oder Hybridsystemen erfordert erhebliche Kapitalinvestitionen. Mittelständische Unternehmen und Colocation-Anbieter verschieben oft Upgrades aufgrund von Budgetbeschränkungen. Kosten für Ausrüstung, Installation und qualifizierte Arbeitskräfte erhöhen die Gesamtbelastung der Implementierung. Der Markt für Thermomanagement in Rechenzentren in Deutschland stößt bei Betreibern ohne Skaleneffekte auf Widerstand. Die Amortisationszeiträume für thermische Upgrades können die Erwartungen der Investoren übersteigen. Anbieter müssen Finanzierungsoptionen oder retrofit-freundliche Designs anbieten, um die Akzeptanz zu erhöhen. Kostenbarrieren verlangsamen den Fortschritt bei nationalen Energieeffizienzzielen. Dies schafft eine Kluft zwischen führenden Hyperscale-Unternehmen und kleinen Akteuren.

Regulatorische Komplexität und regionale Netzbeschränkungen beeinflussen die nachhaltige Kühlungsimplementierung

Deutschlands vielfältige landesweite Vorschriften schaffen Unsicherheit bei der Implementierung von thermischen Systemen. Umweltgenehmigungen, Emissionsgrenzen und Anforderungen an den Energieverbrauch unterscheiden sich je nach Region. Die Netzverfügbarkeit beeinflusst ebenfalls die thermische Strategie, insbesondere an Edge- oder ländlichen Standorten. Betreiber stehen vor Verzögerungen, wenn sie sich an lokale Vorschriften und Richtlinien der Versorgungsunternehmen anpassen müssen. Der Markt für Thermomanagement in Rechenzentren in Deutschland muss Kühlungsdesigns an diese fragmentierten Regeln anpassen. Compliance-Kosten erhöhen die Komplexität und Zeitpläne von Projekten. Energieintensive Kühlsysteme stimmen möglicherweise nicht mit regionalen Kohlenstoffreduktionszielen überein. Diese Einschränkungen begrenzen die Flexibilität bei thermischen Innovationen und Planungen.

Marktchancen

Steigende Präferenz für die Integration von Fernwärme und Abwärmerückgewinnung eröffnet neue Einnahmemodelle

Rechenzentren beginnen, den thermischen Output in lokale Fernwärmenetze zu integrieren. Abwärme aus Kühlsystemen kann die Wohn- und Industrieheizung unterstützen. Dieser Trend steht im Einklang mit Deutschlands Zielen zur Energiekreislaufwirtschaft. Der Markt für Thermomanagement in Rechenzentren in Deutschland findet neue Einnahmequellen durch Wärmeverwendungsvereinbarungen. Betreiber positionieren sich als Wärmelieferanten und erfüllen gleichzeitig Emissionsziele. Die staatliche Unterstützung stärkt diese Doppelstrategie.

Wachsende 5G-, IoT- und KI-Implementierung treibt die Nachfrage nach hocheffizienter Kühlung an Edge- und modularen Standorten an

Der Ausbau von 5G und IoT in Deutschland erhöht die Datennachfrage am Netzwerkrand. Edge- und modulare Rechenzentren müssen in unterschiedlichen Umgebungen zuverlässig arbeiten. Der Markt für Thermomanagement in Rechenzentren in Deutschland verzeichnet ein starkes Wachstum bei versiegelten Kühlsystemen und passiven Flüssigkeitsschleifen. Telekommunikations- und Fertigungssektoren investieren in diese Setups für die Echtzeit-Datenverarbeitung. Dies schafft Chancen für kompakte, widerstandsfähige thermische Produkte.

Marktsegmentierung

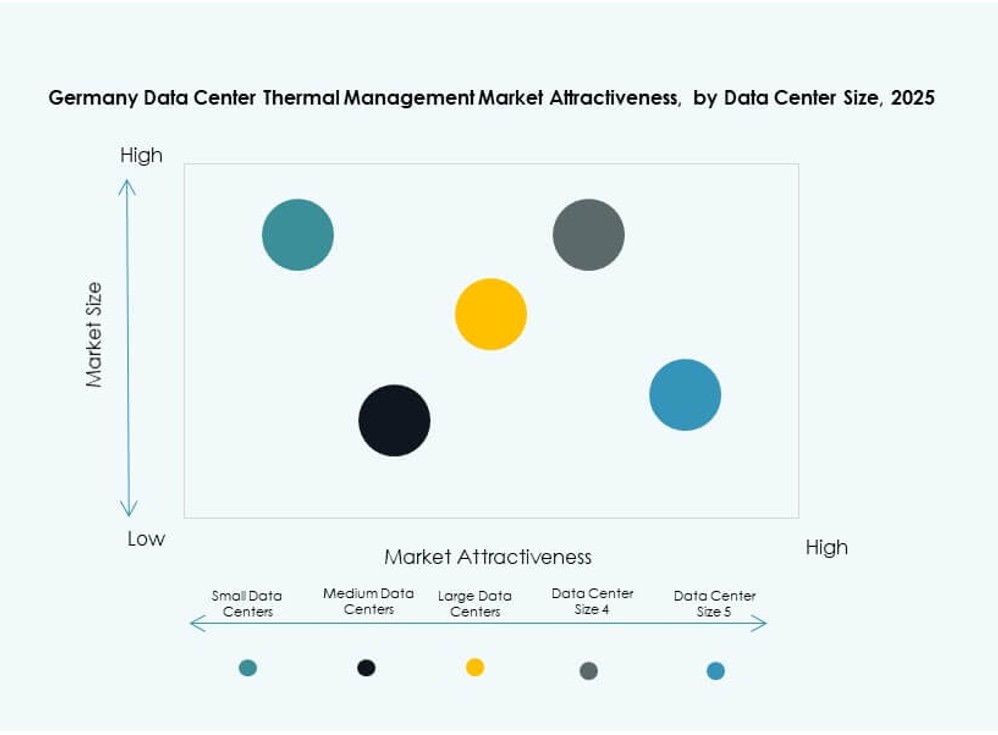

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für Thermomanagement in Rechenzentren in Deutschland und machen über 50 % des Gesamtanteils aus. Diese Einrichtungen benötigen fortschrittliche Kühlsysteme, um hochdichte Arbeitslasten zu bewältigen. Kleine und mittelgroße Rechenzentren wachsen stetig, angetrieben durch Edge-Computing und die Expansion von Colocation. Mittelgroße Standorte übernehmen skalierbare Hybridsysteme, während kleine Standorte Rack-Level-Kühlung verwenden. Große Rechenzentren bleiben die Hauptanwender von Flüssigkeitskühlung.

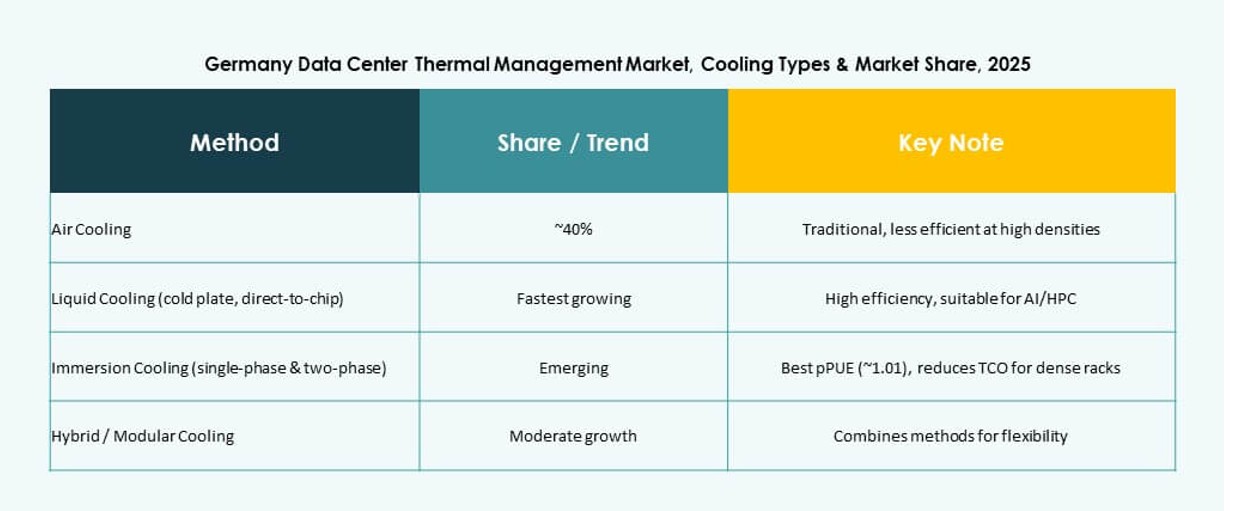

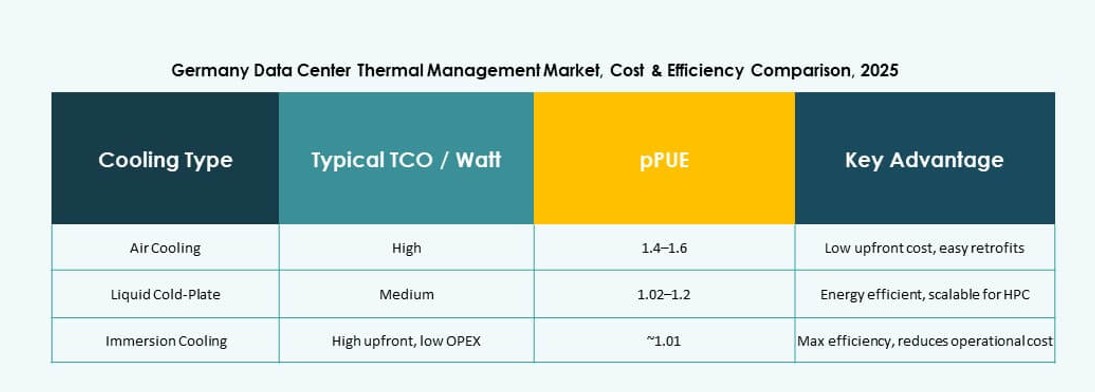

Nach Kühltechnologie

Luftbasierte Kühlung bleibt die am weitesten verbreitete Lösung in Einrichtungen, aber flüssigkeitsbasierte Lösungen wachsen schnell. Direkt-zu-Chip- und Immersionskühlung expandieren aufgrund besserer Wärmeübertragungsleistung. Wärmetauscher an der Rückseite sind bei Nachrüstungen beliebt. Hybridsysteme kombinieren Luft und Flüssigkeit für Energieeinsparungen. Thermoelektrische und Phasenwechselkühlung bleiben Nischenlösungen, ziehen aber Innovationen an. Der Markt für thermisches Management von Rechenzentren in Deutschland zeigt eine starke Verschiebung hin zu Flüssigkeitstechnologien in Hochdichtebereichen.

Nach Komponente

Hardware hält den größten Anteil aufgrund der Dominanz physischer Kühlsysteme wie Kühlgeräte und Lüfter. Software gewinnt an Dynamik mit KI-basierten Optimierungstools und DCIM-Dashboards. Dienstleistungen tragen erheblich durch Nachrüstungen, Installationen und Fernüberwachung bei. Der Markt für thermisches Management von Rechenzentren in Deutschland sieht Hardware-Investitionen, die durch den Bau von Hyperscale-Zentren angetrieben werden. Software und Dienstleistungen wachsen am schnellsten in den Unternehmens- und Colocation-Segmenten.

Nach Hardware

Kühlgeräte und Kältemaschinen bilden den Großteil der Hardware-Nachfrage. Wärmetauscher und Luftstromgeräte sind entscheidend für die Aufrechterhaltung einer konsistenten Temperaturkontrolle. Lüfter und Verteilungskomponenten unterstützen luftbasierte und hybride Setups. Der Markt für thermisches Management von Rechenzentren in Deutschland setzt auf fortschrittliche Kältemaschinen zur Reduzierung des PUE. Innovationen in Flüssigkeitsverteilung und Wärmerückgewinnungssystemen gewinnen in großen und modularen Rechenzentren an Bedeutung.

Nach Software

KI-Optimierungstools führen das Software-Segment mit der Nachfrage nach Echtzeit-Thermomanagement an. DCIM-Plattformen und BMS-Module ermöglichen eine integrierte Kühlungssteuerung. CFD-Simulationstools unterstützen Planung und Luftstromdesign. Der Markt für thermisches Management von Rechenzentren in Deutschland bevorzugt Software, die die Kühleffizienz verbessert und den Energieverbrauch senkt. Anbieter integrieren Thermomodule in umfassendere Energiedashboards.

Nach Dienstleistungen

Installation und Inbetriebnahme halten den größten Anteil unter den Dienstleistungen. Präventive Wartung und thermische Überwachungsdienste gewährleisten langfristige Zuverlässigkeit. Nachrüstungen und Upgrades adressieren sich ändernde Dichtebedürfnisse. Monitoring-as-a-Service steigt mit dem Wachstum von Fernanlagen. Der Markt für thermisches Management von Rechenzentren in Deutschland profitiert von gebündelten Dienstleistungspaketen über alle Lebenszyklusphasen hinweg.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren dominieren aufgrund von Hochdichte-Workloads und großen Kühlflächen. Colocation-/Cloud-Zentren folgen, angetrieben durch Unternehmensoutsourcing und digitale Transformation. Edge- und Mikro-Rechenzentren wachsen schnell mit dem 5G-Rollout. Unternehmensrechenzentren modernisieren thermische Systeme, um ESG-Ziele zu erreichen. Der Markt für thermisches Management von Rechenzentren in Deutschland zeigt eine starke Nachfrage in allen Typen, wobei Hyperscale in Volumen und Innovation führend ist.

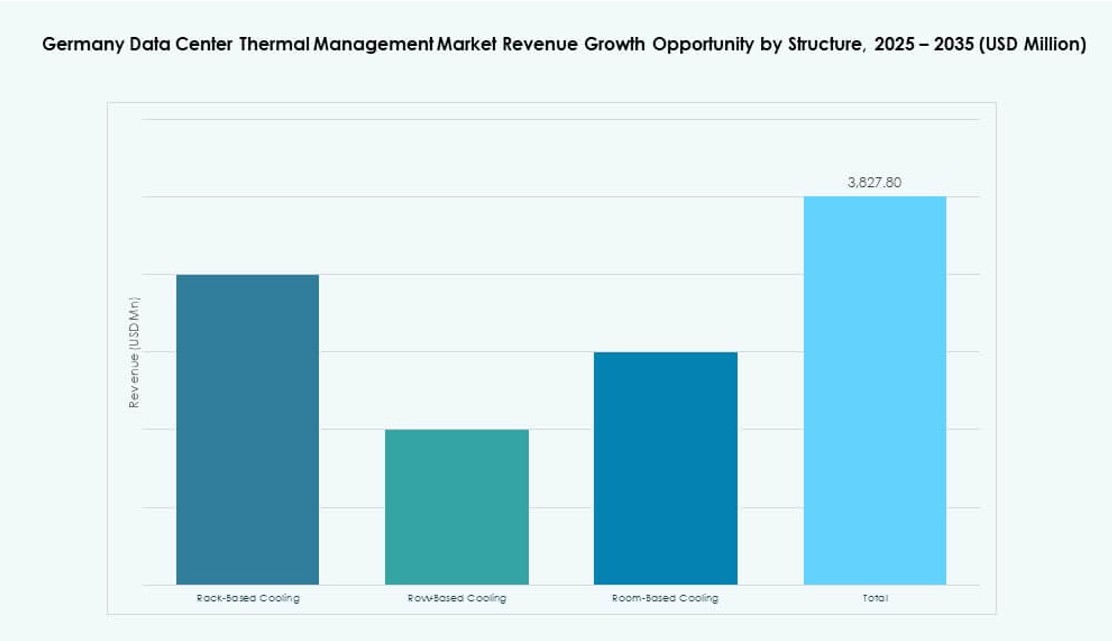

Nach Struktur

Raumbasierte Kühlung bleibt in älteren Setups üblich, aber reihenbasierte und rackbasierte Lösungen gewinnen an Präferenz. Rackbasierte Systeme unterstützen Flüssigkeitskühlung und Hochdichte-Workloads. Der Markt für thermisches Management von Rechenzentren in Deutschland verschiebt sich hin zu modularer Kühlung mit Rack- und Reihenadoption. Diese Setups bieten bessere Effizienz und Kontrolle im Vergleich zu herkömmlichen raumweiten Luftbehandlungssystemen.

Regionale Einblicke

Frankfurt führt mit über 45% Anteil, angetrieben durch Hyperscale-Cluster und Interconnection-Dichte

Frankfurt dominiert den deutschen Markt für thermisches Management von Rechenzentren mit seiner Konzentration von Hyperscale- und Colocation-Einrichtungen. Die Stadt bietet eine hohe Interconnection-Dichte, eine günstige Glasfaserinfrastruktur und direkten Zugang zu DE-CIX. Thermische Systeme in Frankfurter Einrichtungen konzentrieren sich auf niedrige PUE und grüne Energieintegration. Die Region verzeichnet eine schnelle Einführung von Flüssigkeits- und Hybridkühlung aufgrund der Arbeitslastintensität. Investoren priorisieren Frankfurt aufgrund der Nachfragegewissheit und der Infrastrukturbereitschaft.

- Zum Beispiel bietet Equinix FR5 in Frankfurt N+1 Kühlredundanz mit etwa 3 MW Kühlkapazität. Die Einrichtung nutzt fortschrittliche Luftabschottung, um einen effizienten Luftstrom und Hochdichte-Einsätze zu unterstützen.

Berlin und München machen zusammen 30% Anteil aus mit starkem Wachstum in KI-, Forschungs- und Cloud-Zentren

Berlin und München sind aufstrebende Wachstumszentren und halten zusammen etwa 30% Marktanteil. Diese Städte ziehen Unternehmens- und Forschungsarbeitslasten an, insbesondere in den Bereichen KI und Biotechnologie. Ihre Rechenzentren übernehmen modulare Designs und kompakte Kühlsysteme für Nachrüstungen. Der deutsche Markt für thermisches Management von Rechenzentren unterstützt die Expansion in diesen Zonen durch maßgeschneiderte Kühltechnologien. Städtische Zonierung und begrenzter Raum fördern reihenbasierte und versiegelte Kühlformate.

- Zum Beispiel begann Virtus Data Centres 2025 mit dem Bau seines Berliner Marienpark-Campus, der vier Gebäude mit insgesamt 57,6 MW IT-Last auf 19.000 qm umfassen wird. Das Projekt ist mit einem PUE-Ziel unter 1,2 durch effiziente Kühlsysteme konzipiert und unterstützt die nachhaltige Wiederverwendung von Abwärme in das lokale Fernwärmenetz.

Ländliche und Grenzregionen halten den verbleibenden 25% Anteil mit Anstieg in Edge- und grüner Dateninfrastruktur

Kleinere Städte und ländliche Zonen in Grenznähe übernehmen Edge-Rechenzentren für Telekommunikations- und Logistikbedürfnisse. Diese Gebiete repräsentieren 25% des deutschen Marktes für thermisches Management von Rechenzentren. Betreiber wählen diese Regionen aufgrund des Zugangs zu erneuerbaren Energien und niedrigerer Immobilienkosten. Kühlstrategien konzentrieren sich auf passive oder freie Kühlung unter Nutzung günstiger Klimabedingungen. Die Wiederverwendung von Abwärme und die Integration in die Fernwärme sind in diesen Standorten besser umsetzbar. Diese Zonen unterstützen verteilte Rechenmodelle in verschiedenen Branchen.

Wettbewerbseinblicke:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Der Markt für Thermomanagement in deutschen Rechenzentren zeichnet sich durch starken Wettbewerb zwischen globalen Infrastruktur-Giganten und regionalen Spezialisten aus. Vertiv, Schneider Electric und Stulz dominieren mit umfassenden Thermoportfolios und maßgeschneiderten modularen Lösungen. Rittal und Siemens fördern die lokale Akzeptanz durch integrierte Systeme und energieeffiziente Produkte. Luftbasierte Kühlsysteme bleiben ein Grundpfeiler, aber das schnelle Wachstum von Flüssigkeits- und Hybridkühltechnologien verändert die Strategien der Anbieter. Unternehmen konzentrieren sich auf KI-basierte Optimierungssoftware, kompakte Flüssigkeitsmodule und edge-fähige Designs, um sich an die sich ändernden Anforderungen von Rechenzentren anzupassen. Es zeigt sich ein wachsendes Investment in Service-Innovation, Nachrüstfähigkeit und grüne Zertifizierungen, um die Nachhaltigkeitsziele Deutschlands zu erreichen. Partnerschaften und Produktinnovationen definieren die langfristige Positionierung.

Neueste Entwicklungen:

- Im November 2025 ging Delta Electronics, Inc. eine globale strategische Partnerschaft mit Siemens ein, um vorgefertigte modulare Stromlösungen zu liefern, darunter fortschrittliche USV, Batterien und Kühlsysteme, die speziell für hyperskalige KI-Rechenzentren entwickelt wurden und potenziell in Deutschland anwendbar sind.

- Im November 2025 unterzeichnete Eaton Corporation eine endgültige Vereinbarung zur Übernahme von Boyd Thermal für 9,5 Milliarden US-Dollar, um ihr Flüssigkeitskühlportfolio zu erweitern und den steigenden thermischen Herausforderungen in hochdichten Rechenzentren zu begegnen.