エグゼクティブサマリー:

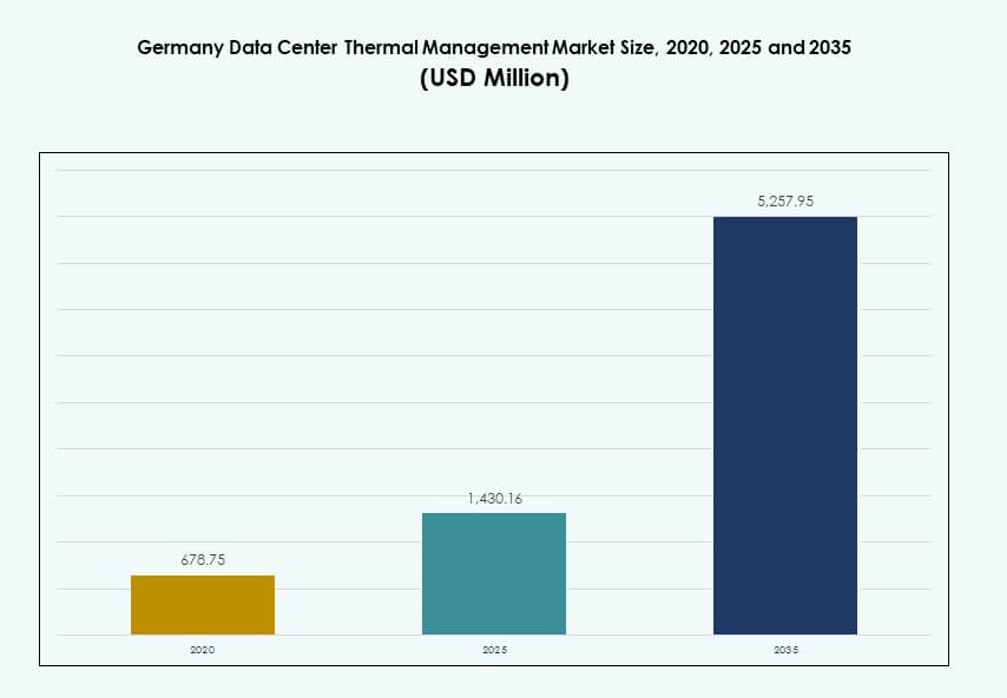

ドイツのデータセンター熱管理市場の規模は、2020年に6億7875万米ドルと評価され、2025年には14億3016万米ドルに増加し、2035年には52億5795万米ドルに達すると予測されています。予測期間中のCAGRは13.81%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年ドイツデータセンター熱管理市場規模 |

14億3016万米ドル |

| ドイツデータセンター熱管理市場、CAGR |

13.81% |

| 2035年ドイツデータセンター熱管理市場規模 |

52億5795万米ドル |

市場は、ラック電力密度の上昇、ハイパースケールデータセンターの成長、国家エネルギー効率の義務によって牽引されています。液体ベースおよびハイブリッド冷却技術が、AI、HPC、リアルタイム分析をサポートするために従来の空気システムに取って代わっています。オペレーターはAI対応の熱自動化ツールを採用し、廃熱再利用をグリーンビルディング設計に統合しています。これらの変化は、持続可能で高性能なインフラに焦点を当てたデータセンターオペレーター、インフラベンダー、機関投資家にとって市場を戦略的なものにしています。

フランクフルトは、その密集したハイパースケールエコシステムと相互接続能力により市場をリードしています。ベルリンとミュンヘンは、強力なコロケーションと企業投資で台頭しています。ノルトライン=ヴェストファーレン州やザクセン州などの地域は、モジュラーエッジ展開とグリーンエネルギーへのアクセスにより重要性を増しています。この地域の多様性は、施設タイプ全体で柔軟でローカライズされた冷却技術の採用を促進しています。

市場のダイナミクス:

市場の推進要因

ハイパースケールおよびAI駆動のデータセンターにおけるラック密度の上昇が高度な熱システムを要求

ドイツのハイパースケール施設はAIワークロードと高性能コンピューティングを統合しており、ラック密度は20〜30 kWを超えています。この変化は、従来の空気ベースの方法を超えた高度な熱管理システムを必要とします。チップ直結液体冷却とリアドア熱交換器が採用され、最適なパフォーマンスを維持しています。これらのシステムは、PUEを低く抑え、大規模なデータホール全体の運用効率を向上させます。ドイツのデータセンター熱管理市場は、この高効率冷却の需要から恩恵を受けています。オペレーターは、ダウンタイムとエネルギーコストを最小限に抑えながら、拡大するワークロードをサポートすることを目指しています。インフラのアップグレードは、スケーラブルで高容量の冷却システムに焦点を当てています。このトレンドは、新規建設と改修の両方における投資を促進しています。

- 例えば、Hetzner Onlineのニュルンベルクデータセンターパークは、直接フリークーリングを使用し、TÜV SÜD認定のPUE 1.1242を保持しています。この施設は高効率を目的として設計されており、最大32,000台の大規模なサーバー展開をサポートします。

政府のエネルギー規制と気候目標がオペレーターをより環境に優しい冷却インフラへと推進

ドイツの厳しいエネルギー効率の規制と気候目標は、データセンターに炭素排出量の削減を求めています。熱管理システムはこれらの持続可能性目標を達成する上で重要な役割を果たします。オペレーターは、液体冷却、ハイブリッドシステム、またはAI最適化された空気循環に移行する必要があります。補助金や炭素税は、低排出インフラのアップグレードに対する財政的インセンティブを生み出します。ドイツのデータセンター熱管理市場は、国の脱炭素化政策と密接に連携しています。投資家はこの遵守を長期的な安定への道と見なしています。グリーン認定のデータセンターは、ESGベンチマークに焦点を当てたクライアントを引き付けます。オペレーターはまた、市場での地位を強化するためにLEEDやISO認証を追求しています。

- 例えば、ライプツィヒ近郊のハレにあるGISAのデータセンターは、冷却水からの廃熱を回収し、オフィススペースの予熱に利用しています。この措置により、2025年1月には約22,000kWhのエネルギー消費が削減され、実際の運用でのデータセンターの残留熱の実用的な再利用を示しています。

熱管理ハードウェアとソフトウェアの技術革新が性能向上を推進

ハードウェアとソフトウェアの急速な革新が冷却戦略を形成しています。新世代のチラー、ファン、熱交換器は、より低いエネルギー使用でより良い性能を提供します。AIと機械学習は、気流管理と動的冷却応答を強化します。DCIMダッシュボードとCFDシミュレーションは、オペレーターがリアルタイムの温度パターンを視覚化し調整するのを助けます。これらのツールは人為的なエラーを減らし、電力消費を最適化します。ドイツのデータセンター熱管理市場は、これらの技術により信頼性が向上しています。インテグレーターとOEMは、スマート冷却をモジュラーシステムに組み込むために協力しています。カスタマイズオプションは、異なるデータセンターのサイズと構造に対応します。このモジュール性は、アップグレードのタイムラインとコスト管理を改善します。

エッジおよびモジュラーデータセンターへのシフトがコンパクトでスケーラブルな冷却システムの需要を促進

都市部および遠隔地でのエッジコンピューティングとモジュラーデータセンターの増加は、コンパクトな冷却の需要を生み出しています。これらの小規模サイトは、スペースと電力の制約に直面しており、高効率の熱ユニットが必要です。エッジ展開では、パッシブ液体冷却と密閉システムが好まれます。ドイツのデータセンター熱管理市場は、柔軟なシステム設計を通じてこのシフトをサポートしています。ベンダーは、限られた環境に合わせたラックベースの冷却を事前統合して提供しています。投資家は、低遅延の利点を持つ医療、製造、通信のエッジサイトをターゲットにしています。エッジ設定での熱的耐性が重要な差別化要因となります。スケーラブルなソリューションは、最小限の混乱で段階的な拡張を可能にします。

市場動向

動的エネルギーおよび気流管理のためのAIベースの冷却最適化ツールの採用

ドイツのオペレーターは、AIベースのツールを採用して、リアルタイムでの気流とエネルギー使用を管理しています。これらのツールはセンサーからのデータを分析し、冷却パターンを瞬時に調整します。これにより、ホットスポットを減らし、ラックや通路全体の温度を均一に保つことができます。AIモデルは負荷の動作を予測し、予測的な熱調整を可能にします。ドイツのデータセンター熱管理市場は、スマートソフトウェアの導入が急速に進んでいます。これらのツールはBMSやDCIMプラットフォームと統合され、集中管理を実現します。企業は過剰冷却を減らし、電力を節約し、機器の寿命を延ばしています。予測的最適化は運用リスクを低減し、持続可能性の指標を向上させます。

コロケーションと高密度ワークロードにおける液体冷却の需要の増加

液体冷却ソリューションは、コロケーションやエンタープライズ環境で注目を集めています。ダイレクト・トゥ・チップや浸漬冷却は、もはやハイパースケールのセットアップに限定されていません。中規模のデータセンターも、増加するラック密度を管理するために液体システムを採用しています。これらのソリューションは、AIトレーニングや3DモデリングのようなGPU集約型ワークロードをサポートします。ドイツのデータセンター熱管理市場は、エンジニアリング、フィンテック、研究機関からの強い需要を見ています。液体冷却は、より良い温度均一性と低いPUEをサポートします。ベンダーは古いラック向けにレトロフィットキットを提供しています。このシフトは、初期採用者を超えて液体ベースのインフラを拡大します。

データセンター改修プロジェクトでは、熱リトロフィットが主要なアップグレード優先事項に含まれています

オペレーターは、新しい効率基準をサポートするために老朽化したデータセンターをアップグレードしています。熱システムは、エネルギー使用に与える影響から、リトロフィット時に最初に焦点が当てられることが多いです。空気封じ込め戦略、熱回収、ハイブリッド冷却の統合がリストの上位にあります。ドイツのデータセンター熱管理市場は、スケーラブルでモジュール式のリトロフィットキットでこれらのプロジェクトをサポートしています。オペレーターは、全面的な再建を行わずに、更新された建築基準とESG目標を達成することを目指しています。スマート冷却リトロフィットは、迅速なROIを提供し、回復力を向上させます。これらのプロジェクトは、都市のデータセンタークラスターでの容量を解放します。地元の公益事業者も、グリッドインセンティブプログラムを通じてアップグレードをサポートしています。

エッジインフラとの統合におけるソフトウェア定義の熱管理の出現

ソフトウェア定義の冷却は、エッジおよびマイクロデータセンターの展開に拡大しています。これらのシステムは最小限のスタッフに依存し、自律的な熱管理を要求します。組み込みソフトウェアは温度変化を監視し、ファンや液体の流れを調整します。このトレンドは、ドイツ全土に数百のエッジノードを展開する産業にとって重要です。ドイツのデータセンター熱管理市場は、組み込み制御ファームウェアを通じてこれらのニーズに適応しています。ベンダーは、オンボード診断とクラウドベースのダッシュボードを備えた冷却ユニットを提供しています。これらの機能は、メンテナンスと予期しないダウンタイムを削減します。これは、クーリング・アズ・ア・サービスモデルの新しい収益チャネルを創出します。

市場の課題

先進的な冷却技術への高額な初期投資が中規模オペレーターでの採用を制限

液体冷却またはハイブリッドシステムの導入には、かなりの資本支出が伴います。中規模企業やコロケーションプロバイダーは、予算の制約からアップグレードを遅らせることがよくあります。機器、設置、熟練労働者のコストが、全体の展開負担を増大させます。ドイツのデータセンター熱管理市場は、規模の経済を欠くオペレーターの間で抵抗に直面しています。熱アップグレードのROIタイムラインは、投資家の期待を超えることがあります。ベンダーは、採用を増やすために、資金提供やレトロフィットに適したデザインを提供する必要があります。コストの障壁が、国家のエネルギー効率目標の進展を遅らせます。これが、主要なハイパースケール企業と小規模プレーヤーの間にギャップを生み出します。

規制の複雑さと地域の電力網の制約が持続可能な冷却の展開に影響を与える

ドイツの多様な州レベルの規制が、熱システムの展開に不確実性をもたらします。環境許可、排出制限、電力使用要件は地域によって異なります。電力網の利用可能性も、特にエッジや農村部のサイトで熱戦略に影響を与えます。オペレーターは、地域のコードやユーティリティガイドラインに合わせる際に遅延に直面します。ドイツのデータセンター熱管理市場は、これらの断片的なルールに冷却デザインを適応させる必要があります。コンプライアンスコストがプロジェクトの複雑さとタイムラインを増大させます。電力集約型の冷却システムは、地域の炭素削減目標と一致しない可能性があります。これらの制約が、熱革新と計画の柔軟性を制限します。

市場機会

地域暖房統合と廃熱回収の好みの高まりが新たな収益モデルを開く

データセンターは、地域の地域暖房ネットワークと熱出力を統合し始めています。冷却システムからの廃熱は、住宅や産業の暖房をサポートできます。この傾向は、ドイツのエネルギー循環目標と一致しています。ドイツのデータセンター熱管理市場は、熱再利用契約を通じて新たな収益源を見出しています。オペレーターは、排出目標を達成しながら熱供給者としての地位を確立します。政府の支援が、この二重利用戦略を強化します。

5G、IoT、AIの展開の増加がエッジおよびモジュラーサイトでの高効率冷却の需要を促進

ドイツの5GおよびIoTの拡大が、ネットワークエッジでのデータ需要を増加させています。エッジおよびモジュラーデータセンターは、多様な環境で信頼性を持って運用する必要があります。ドイツのデータセンター熱管理市場は、密閉冷却システムとパッシブ液体ループで強い成長を見ています。通信および製造セクターは、リアルタイムデータ処理のためにこれらのセットアップに投資しています。これにより、コンパクトで耐久性のある熱製品の機会が生まれます。

市場セグメンテーション

データセンターのサイズ別

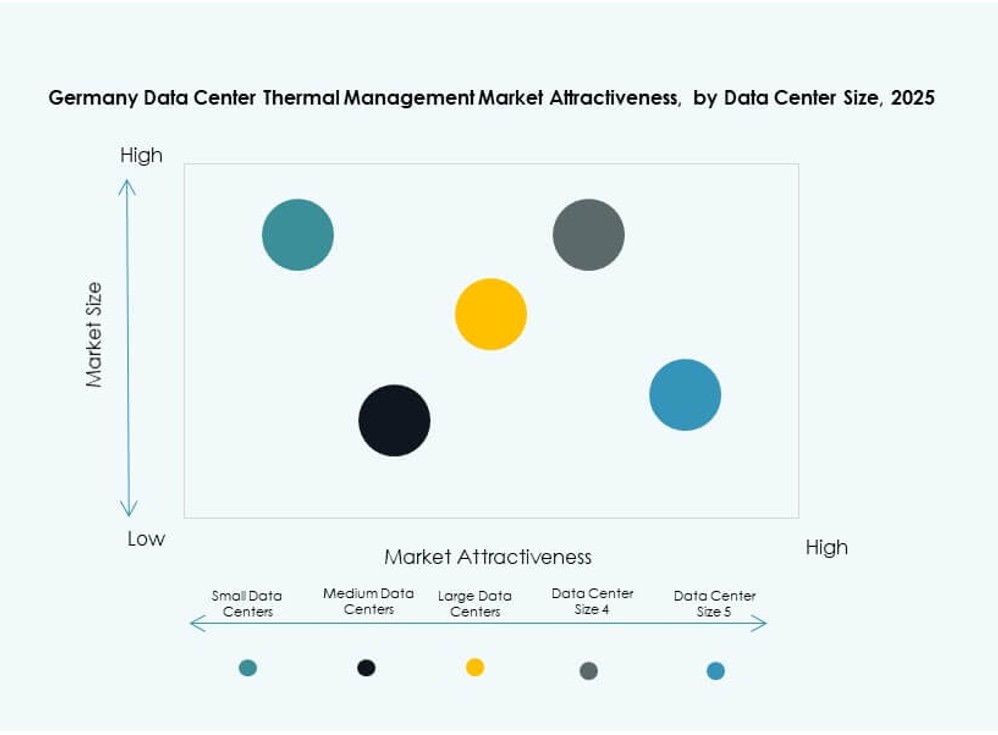

大規模データセンターは、ドイツのデータセンター熱管理市場を支配しており、全体のシェアの50%以上を占めています。これらの施設は、高密度ワークロードを処理するために高度な冷却システムを必要とします。小規模および中規模データセンターは、エッジコンピューティングとコロケーションの拡大によって着実に成長しています。中規模サイトはスケーラブルなハイブリッドシステムを採用し、小規模サイトはラックレベルの冷却を使用します。大規模データセンターは、液体冷却の主要な採用者であり続けています。

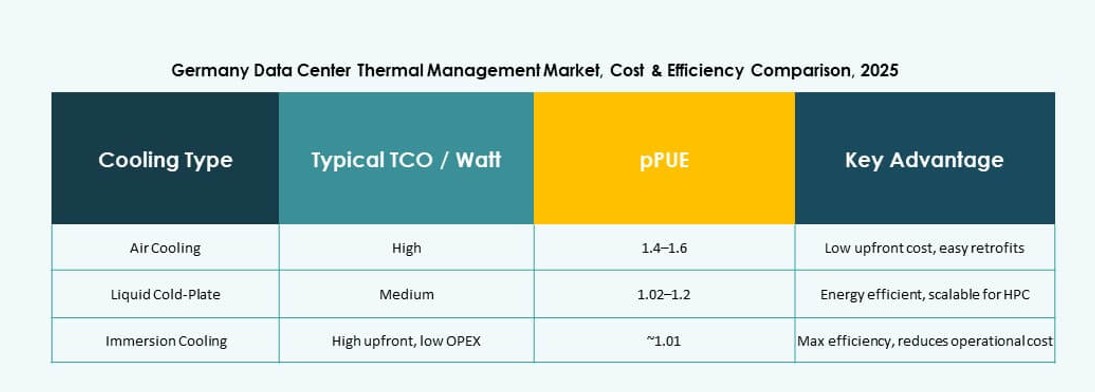

冷却技術別

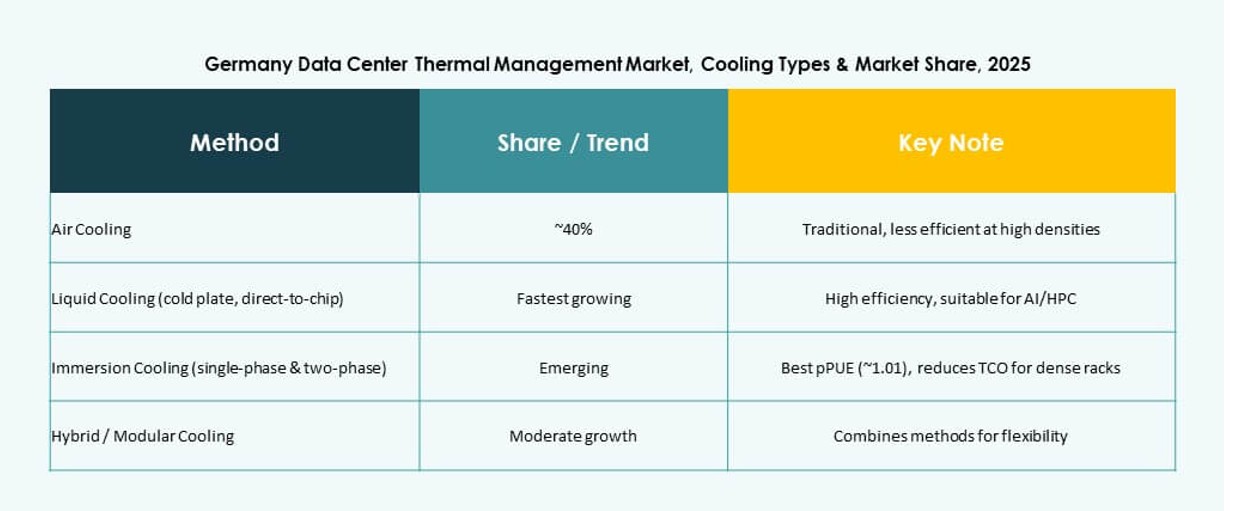

空気冷却は施設全体で最も広く使用されていますが、液体冷却ソリューションは急速に成長しています。チップ直接冷却と浸漬冷却は、より良い熱伝達性能のために拡大しています。リアドア熱交換器は改修に人気があります。ハイブリッドシステムは、空気と液体を組み合わせてエネルギーを節約します。熱電冷却と相変化冷却はニッチですが、革新を引き付けています。ドイツのデータセンター熱管理市場は、高密度ゾーンで液体技術への強いシフトを示しています。

コンポーネント別

ハードウェアは、チラーやファンのような物理的冷却システムが支配的であるため、最大のシェアを持っています。ソフトウェアは、AIベースの最適化ツールやDCIMダッシュボードで勢いを増しています。サービスは、改修、設置、リモートモニタリングを通じて大きく貢献しています。ドイツのデータセンター熱管理市場では、ハイパースケールの構築によってハードウェア投資が促進されています。ソフトウェアとサービスは、エンタープライズおよびコロケーションセグメントで最も急速に成長しています。

ハードウェア別

冷却ユニットとチラーがハードウェア需要の大部分を形成しています。熱交換器と気流装置は、一貫した温度管理を維持するために不可欠です。ファンと分配コンポーネントは、空気ベースおよびハイブリッドのセットアップをサポートします。ドイツのデータセンター熱管理市場は、PUE削減のために先進的なチラーを採用しています。液体分配と熱再利用システムの革新は、大規模およびモジュール式データセンターで注目を集めています。

ソフトウェア別

AI最適化ツールは、リアルタイムの熱管理需要でソフトウェアセグメントをリードしています。DCIMプラットフォームとBMSモジュールは、統合冷却制御を可能にします。CFDシミュレーションツールは、計画と気流設計をサポートします。ドイツのデータセンター熱管理市場は、冷却効率を高め、エネルギー消費を削減するソフトウェアを好みます。ベンダーは、熱モジュールをより広範なエネルギーダッシュボードに統合しています。

サービス別

設置と試運転は、サービスの中で最大のシェアを持っています。予防保守と熱モニタリングサービスは、長期的な信頼性を確保します。改修とアップグレードは、変化する密度のニーズに対応します。モニタリング・アズ・ア・サービスは、リモート施設の成長とともに増加しています。ドイツのデータセンター熱管理市場は、ライフサイクルの各段階でのバンドルサービスパッケージから利益を得ています。

データセンタータイプ別

ハイパースケールデータセンターは、高密度のワークロードと大規模な冷却フットプリントのために支配的です。コロケーション/クラウドセンターは、企業のアウトソーシングとデジタルトランスフォーメーションによって続きます。エッジとマイクロデータセンターは、5Gの展開とともに急速に成長しています。エンタープライズデータセンターは、ESG目標を達成するために熱システムを近代化しています。ドイツのデータセンター熱管理市場は、すべてのタイプで強い需要を反映しており、ハイパースケールがボリュームと革新でリードしています。

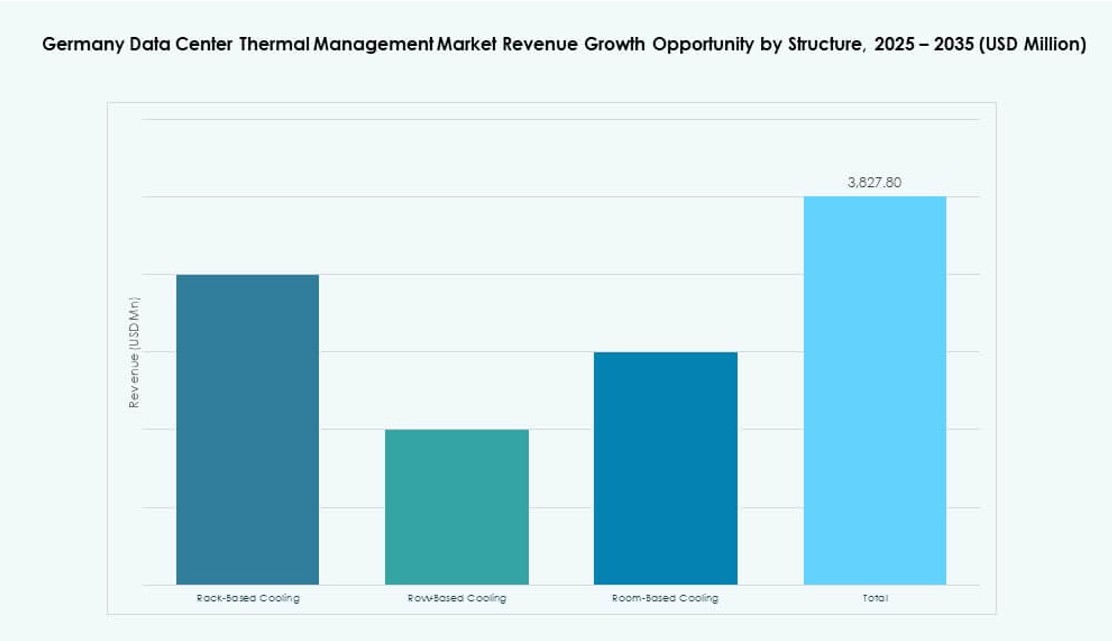

構造別

ルームベースの冷却は従来のセットアップで一般的ですが、ローおよびラックベースのソリューションが好まれています。ラックベースのシステムは、液体冷却と高密度ワークロードをサポートします。ドイツのデータセンター熱管理市場は、ラックとローの採用によるモジュール式冷却へのシフトを示しています。これらのセットアップは、従来のルーム全体の空調処理と比較して、より良い効率と制御を提供します。

地域の洞察

フランクフルトはハイパースケールクラスターと相互接続密度により45%以上のシェアをリード

フランクフルトはハイパースケールとコロケーション施設の集中により、ドイツのデータセンター熱管理市場を支配しています。この都市は高い相互接続密度、好ましいファイバーインフラ、DE-CIXへの直接アクセスを提供します。フランクフルトの施設の熱システムは、低PUEとグリーンエネルギーの統合に焦点を当てています。この地域では、作業負荷の強度により液体およびハイブリッド冷却の急速な採用が見られます。投資家は需要の確実性とインフラの準備状況からフランクフルトを優先します。

- 例えば、フランクフルトのEquinix FR5は、約3MWの冷却能力を持つN+1冷却冗長性を提供しています。この施設は効率的な気流と高密度展開をサポートするために高度な空気封じ込めを使用しています。

ベルリンとミュンヘンはAI、研究、クラウドハブの強力な成長で30%のシェアを占める

ベルリンとミュンヘンは成長センターとして浮上しており、合わせて約30%の市場シェアを持っています。これらの都市は特にAIとバイオテクノロジーにおいて企業と研究の作業負荷を引き寄せています。これらのデータセンターは、改修のためにモジュール設計とコンパクトな冷却システムを採用しています。ドイツのデータセンター熱管理市場は、これらの地域での拡張をカスタマイズされた冷却技術でサポートしています。都市のゾーニングと限られたスペースは、列ベースおよび密封冷却形式を促進しています。

- 例えば、Virtus Data Centresは2025年にベルリンのマリエンパークキャンパスで着工し、19,000平方メートルにわたって57.6MWのIT負荷を持つ4棟の建物を含む予定です。このプロジェクトは、効率的な冷却システムを通じて1.2以下のPUE目標を持ち、地元の地区ネットワークへの持続可能な廃熱再利用をサポートしています。

地方および国境地域はエッジとグリーンデータインフラの増加で残りの25%のシェアを保持

国境近くの小さな町や地方の地域は、通信と物流のニーズに応じてエッジデータセンターを採用しています。これらの地域はドイツのデータセンター熱管理市場の25%を占めています。オペレーターは再生可能エネルギーへのアクセスと低い不動産コストのためにこれらの地域を選びます。冷却戦略は、好ましい気候条件を利用したパッシブまたはフリー冷却に焦点を当てています。廃熱再利用と地区暖房の統合は、これらの場所でより実現可能です。これらの地域は、産業全体にわたる分散コンピューティングモデルをサポートしています。

競争インサイト:

- Vertiv Group Corp.

- シュナイダーエレクトリック

- Stulz GmbH

- リタール GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- ダイキン工業株式会社

- Delta Electronics, Inc.

- シーメンスAG

- Johnson Controls International plc

- 三菱電機株式会社

ドイツのデータセンター熱管理市場は、グローバルなインフラ大手と地域の専門家との間で激しい競争が繰り広げられています。Vertiv、シュナイダーエレクトリック、Stulzは、包括的な熱管理ポートフォリオとカスタマイズされたモジュラーソリューションで支配しています。リタールとシーメンスは、統合システムとエネルギー効率の高い製品を通じて地域の採用を促進しています。空冷システムは依然として主流ですが、液体およびハイブリッド冷却技術の急速な成長がベンダー戦略を再構築しています。企業は、AIベースの最適化ソフトウェア、コンパクトな液体モジュール、エッジ対応のデザインに注力し、変化するデータセンターの需要に対応しています。サービスの革新、改修能力、グリーン認証への投資が増加しており、ドイツの持続可能性目標を達成するための動きが見られます。パートナーシップと製品革新が長期的なポジショニングを定義します。

最近の開発:

- 2025年11月、Delta Electronics, Inc.は、シーメンスとグローバル戦略的パートナーシップを結び、ハイパースケールAIデータセンター向けに高度なUPS、バッテリー、冷却システムを含むプレハブモジュラー電力ソリューションを提供し、ドイツでの適用可能性を持つ可能性があります。

- 2025年11月、イートンコーポレーションは、Boyd Thermalを95億ドルで買収する正式な契約を締結し、高密度データセンターでの熱的課題の増大に対応するために液体冷却ポートフォリオを強化しました。