Краткое содержание:

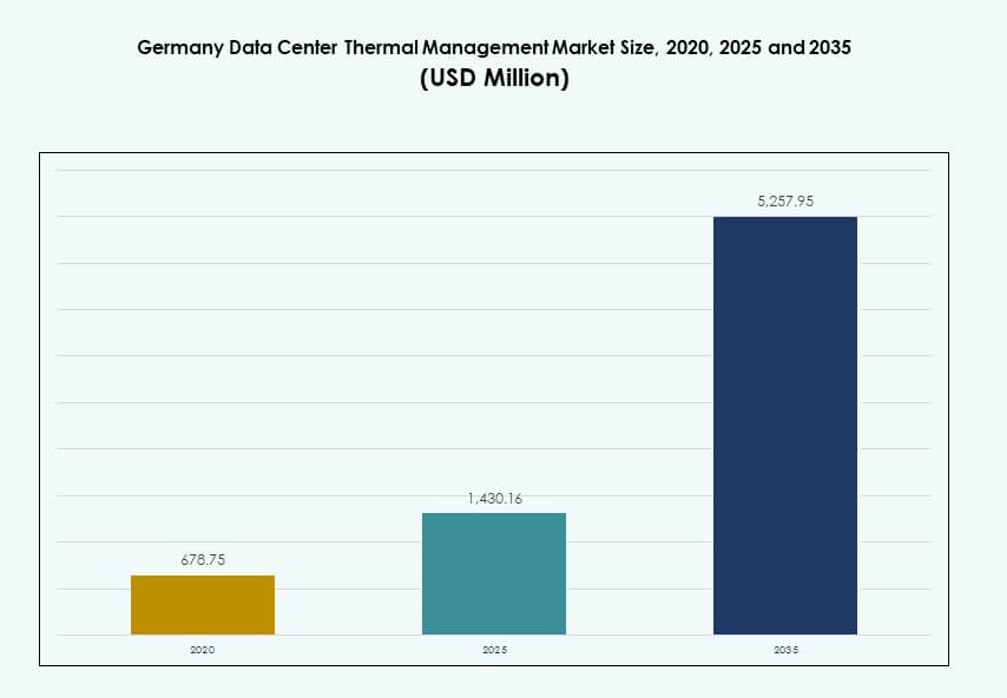

Размер рынка управления тепловыми процессами в центрах обработки данных Германии оценивался в 678,75 млн долларов США в 2020 году, увеличившись до 1 430,16 млн долларов США в 2025 году, и ожидается, что он достигнет 5 257,95 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 13,81% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления тепловыми процессами в центрах обработки данных Германии в 2025 году |

1 430,16 млн долларов США |

| Рынок управления тепловыми процессами в центрах обработки данных Германии, CAGR |

13,81% |

| Размер рынка управления тепловыми процессами в центрах обработки данных Германии в 2035 году |

5 257,95 млн долларов США |

Рынок движим ростом плотности мощности стоек, увеличением гипермасштабных центров обработки данных и национальными мандатами по энергоэффективности. Жидкостные и гибридные технологии охлаждения заменяют устаревшие воздушные системы для поддержки ИИ, высокопроизводительных вычислений и аналитики в реальном времени. Операторы внедряют инструменты термической автоматизации с поддержкой ИИ и интегрируют повторное использование тепла в проекты зеленых зданий. Эти изменения делают рынок стратегическим для операторов центров обработки данных, поставщиков инфраструктуры и институциональных инвесторов, ориентированных на устойчивую, высокопроизводительную инфраструктуру.

Франкфурт лидирует на рынке благодаря своей плотной экосистеме гипермасштабов и возможностям межсоединений. Берлин и Мюнхен развиваются благодаря сильным инвестициям в колокацию и предприятия. Регионы, такие как Северный Рейн-Вестфалия и Саксония, приобретают значение благодаря модульным развертываниям на краю и доступу к зеленой энергии. Это региональное разнообразие способствует внедрению гибких и локализованных технологий охлаждения в различных типах объектов.

Динамика рынка:

Драйверы рынка

Рост плотности стоек в гипермасштабных и управляемых ИИ центрах обработки данных требует передовых термических систем

Гипермасштабные объекты в Германии интегрируют рабочие нагрузки ИИ и высокопроизводительные вычисления, увеличивая плотность стоек до более чем 20–30 кВт. Это изменение требует передовых систем управления теплом, которые выходят за рамки традиционных воздушных методов. Прямое жидкостное охлаждение чипов и теплообменники на задней двери внедряются для поддержания оптимальной производительности. Эти системы обеспечивают более низкий PUE, улучшая операционную эффективность в больших залах данных. Рынок управления тепловыми процессами в центрах обработки данных Германии выигрывает от этого спроса на высокоэффективное охлаждение. Операторы стремятся минимизировать простои и затраты на энергию, поддерживая расширяющиеся рабочие нагрузки. Модернизация инфраструктуры сосредоточена на масштабируемых, высокоемких системах охлаждения. Эта тенденция стимулирует инвестиции как в новые постройки, так и в модернизацию.

- Например, дата-центр Hetzner Online в Нюрнберге использует прямое свободное охлаждение и имеет сертифицированный TÜV SÜD показатель PUE 1.1242. Объект спроектирован для высокой эффективности и поддерживает крупномасштабные серверные установки до 32,000 единиц.

Государственные энергетические регламенты и климатические цели подталкивают операторов к более экологичной инфраструктуре охлаждения

Строгие требования Германии к энергоэффективности и климатические цели требуют от дата-центров сокращения углеродного следа. Системы терморегулирования играют ключевую роль в достижении этих целей устойчивого развития. Операторам необходимо переходить на жидкостное охлаждение, гибридные системы или оптимизированную ИИ циркуляцию воздуха для соблюдения требований. Субсидии и углеродные налоги создают финансовые стимулы для модернизации инфраструктуры с низким уровнем выбросов. Рынок терморегулирования дата-центров в Германии тесно связан с национальной политикой декарбонизации. Инвесторы рассматривают это соответствие как путь к долгосрочной стабильности. Дата-центры с экологической сертификацией привлекают клиентов, ориентированных на ESG стандарты. Операторы также стремятся получить сертификаты LEED и ISO для укрепления рыночных позиций.

- Например, дата-центр GISA в Галле недалеко от Лейпцига улавливает избыточное тепло от охлаждающей воды и использует его для предварительного нагрева офисных помещений. Эта мера сократила потребление энергии примерно на 22,000 кВтч в январе 2025 года, демонстрируя практическое повторное использование остаточного тепла дата-центра в реальных операциях.

Технологические инновации в аппаратном и программном обеспечении для терморегулирования повышают производительность

Быстрые инновации как в аппаратном, так и в программном обеспечении формируют стратегии охлаждения. Новое поколение охладителей, вентиляторов и теплообменников предлагает лучшую производительность при меньшем энергопотреблении. ИИ и машинное обучение улучшают управление воздушными потоками и динамические реакции охлаждения. Панели DCIM и симуляции CFD помогают операторам визуализировать и корректировать температурные паттерны в реальном времени. Эти инструменты снижают человеческие ошибки и оптимизируют энергопотребление. Рынок терморегулирования дата-центров в Германии выигрывает от этих технологий благодаря улучшенной надежности. Интеграторы и OEM-сотрудничают для внедрения умного охлаждения в модульные системы. Варианты настройки удовлетворяют различные размеры и структуры дата-центров. Эта модульность улучшает сроки модернизации и контроль затрат.

Переход к периферийным и модульным дата-центрам стимулирует спрос на компактные, масштабируемые системы охлаждения

Рост периферийных вычислений и модульных дата-центров в городских и удаленных зонах создает спрос на компактное охлаждение. Эти меньшие объекты сталкиваются с ограничениями по пространству и мощности, требуя высокоэффективных термоблоков. Пассивное жидкостное охлаждение и герметичные системы предпочтительны в периферийных установках. Рынок терморегулирования дата-центров в Германии поддерживает этот переход через гибкие конструкции систем. Поставщики предлагают предварительно интегрированное охлаждение на основе стоек, адаптированное к ограниченным условиям. Инвесторы нацелены на периферийные объекты в здравоохранении, производстве и телекоммуникациях из-за их преимуществ низкой задержки. Термостойкость в периферийных установках становится ключевым отличием. Масштабируемые решения позволяют поэтапное расширение с минимальными нарушениями.

Тенденции рынка

Внедрение инструментов оптимизации охлаждения на основе ИИ для динамического управления энергией и воздушными потоками

Операторы в Германии внедряют инструменты на основе ИИ для управления воздушным потоком и энергопотреблением в режиме реального времени. Эти инструменты анализируют данные с датчиков и мгновенно корректируют схемы охлаждения. Они помогают уменьшить горячие точки и сбалансировать температуру между стойками и проходами. Модели ИИ также прогнозируют поведение нагрузки, позволяя предсказывать тепловые корректировки. Рынок управления тепловыми процессами в центрах обработки данных в Германии демонстрирует быстрый рост в области развертывания умного программного обеспечения. Эти инструменты интегрируются с платформами BMS и DCIM для централизованного управления. Компании сокращают избыточное охлаждение, экономя электроэнергию и продлевая срок службы оборудования. Предсказательная оптимизация снижает операционные риски, повышая показатели устойчивости.

Рост спроса на жидкостное охлаждение в колокации и высокоплотных нагрузках

Решения для жидкостного охлаждения набирают популярность в среде колокации и корпоративных средах. Прямое охлаждение чипов и погружное охлаждение больше не ограничиваются гипермасштабными установками. Средние центры обработки данных также внедряют жидкостные системы для управления растущей плотностью стоек. Эти решения поддерживают рабочие нагрузки, требующие интенсивного использования GPU, такие как обучение ИИ и 3D-моделирование. Рынок управления тепловыми процессами в центрах обработки данных в Германии испытывает сильный спрос со стороны инженерных, финансовых и исследовательских учреждений. Жидкостное охлаждение обеспечивает лучшую равномерность температуры и более низкий PUE. Поставщики предлагают комплекты для модернизации старых стоек. Этот переход расширяет инфраструктуру на основе жидкостного охлаждения за пределы ранних пользователей.

Проекты реконструкции центров обработки данных включают тепловую модернизацию как ключевой приоритет обновления

Операторы обновляют устаревшие центры обработки данных для поддержки новых стандартов эффективности. Тепловые системы часто становятся первым фокусом при модернизации из-за их влияния на энергопотребление. Стратегии удержания воздуха, утилизация тепла и интеграция гибридного охлаждения возглавляют список. Рынок управления тепловыми процессами в центрах обработки данных в Германии поддерживает эти проекты с помощью масштабируемых, модульных комплектов для модернизации. Операторы стремятся соответствовать обновленным строительным нормам и целям ESG без полной перестройки. Умные модернизации систем охлаждения предлагают быструю окупаемость и улучшают устойчивость. Эти проекты раскрывают потенциал в городских кластерах центров обработки данных. Местные коммунальные службы также поддерживают обновления через программы стимулирования сетей.

Программно-определяемое управление теплом появляется в интеграции с инфраструктурой на периферии

Программно-определяемое охлаждение расширяется на развертывания периферийных и микроцентров обработки данных. Эти системы полагаются на минимальный персонал и требуют автономного теплового контроля. Встроенное программное обеспечение отслеживает изменения температуры и регулирует вентиляторы или поток жидкости. Эта тенденция является ключевой для отраслей, развертывающих сотни периферийных узлов по всей Германии. Рынок управления тепловыми процессами в центрах обработки данных в Германии адаптируется к этим потребностям через встроенное управляющее программное обеспечение. Поставщики комплектуют охлаждающие устройства с встроенной диагностикой и облачными панелями управления. Эти функции снижают затраты на обслуживание и непредвиденные простои. Это создает новые каналы дохода для моделей охлаждения как услуги.

Проблемы рынка

Высокие первоначальные инвестиции в передовые технологии охлаждения ограничивают внедрение среди операторов среднего размера

Внедрение жидкостного охлаждения или гибридных систем требует значительных капитальных затрат. Средние предприятия и провайдеры колокации часто откладывают обновления из-за бюджетных ограничений. Затраты на оборудование, установку и квалифицированную рабочую силу увеличивают общую нагрузку на развертывание. Рынок управления тепловыми процессами в центрах обработки данных Германии сталкивается с сопротивлением среди операторов, не обладающих экономией на масштабе. Сроки окупаемости тепловых обновлений могут превышать ожидания инвесторов. Поставщики должны предлагать финансирование или проекты, удобные для модернизации, чтобы увеличить принятие. Стоимостные барьеры замедляют прогресс в достижении национальных целей по энергоэффективности. Это создает разрыв между ведущими гипермасштабными компаниями и мелкими игроками.

Сложность регулирования и ограничения региональных сетей влияют на внедрение устойчивого охлаждения

Разнообразные государственные нормы Германии создают неопределенность в развертывании тепловых систем. Экологические разрешения, ограничения на выбросы и требования к использованию электроэнергии различаются по регионам. Доступность сетей также влияет на тепловую стратегию, особенно на периферийных или сельских объектах. Операторы сталкиваются с задержками при согласовании с местными нормами и руководствами по использованию коммунальных услуг. Рынок управления тепловыми процессами в центрах обработки данных Германии должен адаптировать проекты охлаждения к этим фрагментированным правилам. Затраты на соблюдение норм увеличивают сложность и сроки проектов. Энергоемкие системы охлаждения могут не соответствовать региональным целям по сокращению выбросов углерода. Эти ограничения ограничивают гибкость в инновациях и планировании тепловых систем.

Возможности рынка

Растущие предпочтения к интеграции с централизованным отоплением и утилизации тепла открывают новые модели дохода

Центры обработки данных начинают интегрировать тепловую отдачу с местными сетями централизованного отопления. Отработанное тепло от систем охлаждения может поддерживать жилое и промышленное отопление. Эта тенденция соответствует целям Германии по энергетической циркулярности. Рынок управления тепловыми процессами в центрах обработки данных Германии находит новые источники дохода через соглашения о повторном использовании тепла. Операторы позиционируют себя как поставщики тепла, одновременно достигая целей по выбросам. Государственная поддержка укрепляет эту стратегию двойного использования.

Рост внедрения 5G, IoT и ИИ увеличивает спрос на высокоэффективное охлаждение на периферийных и модульных объектах

Расширение 5G и IoT в Германии увеличивает спрос на данные на периферии сети. Периферийные и модульные центры обработки данных должны работать надежно в различных условиях. Рынок управления тепловыми процессами в центрах обработки данных Германии демонстрирует сильный рост в герметичных системах охлаждения и пассивных жидкостных петлях. Телекоммуникационные и производственные сектора инвестируют в эти установки для обработки данных в реальном времени. Это создает возможности для компактных, устойчивых тепловых продуктов.

Сегментация рынка

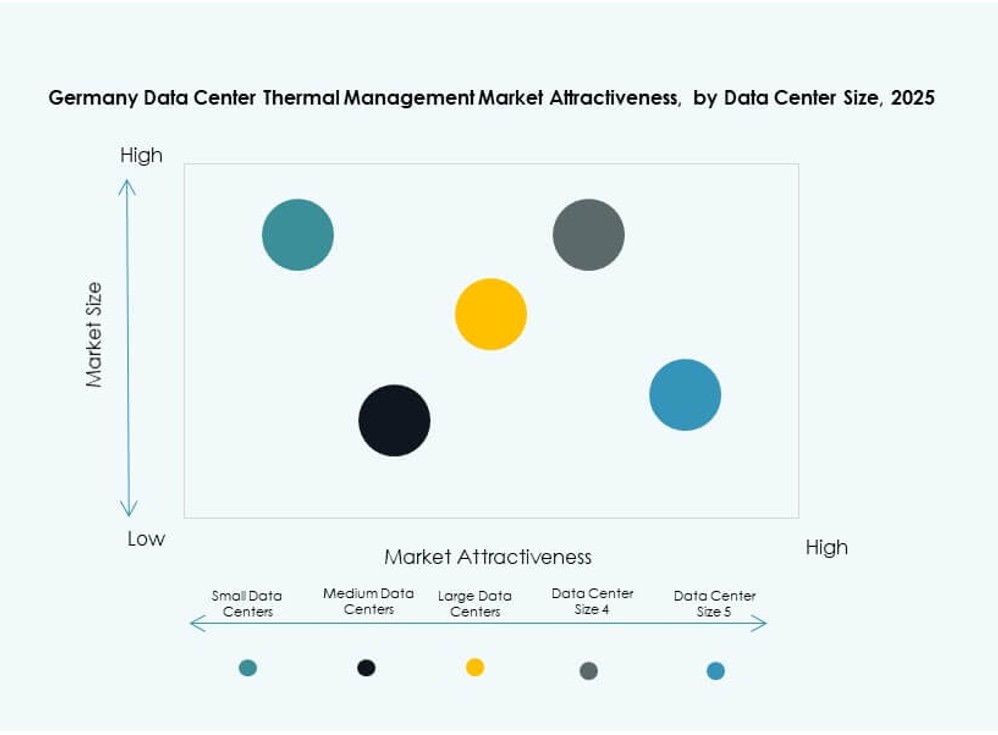

По размеру центра обработки данных

Крупные центры обработки данных доминируют на рынке управления тепловыми процессами в центрах обработки данных Германии, занимая более 50% от общей доли. Эти объекты требуют передовых систем охлаждения для обработки высокоплотных рабочих нагрузок. Малые и средние центры обработки данных растут стабильно, благодаря расширению периферийных вычислений и колокации. Средние объекты внедряют масштабируемые гибридные системы, в то время как малые объекты используют охлаждение на уровне стоек. Крупные центры обработки данных продолжают быть основными пользователями жидкостного охлаждения.

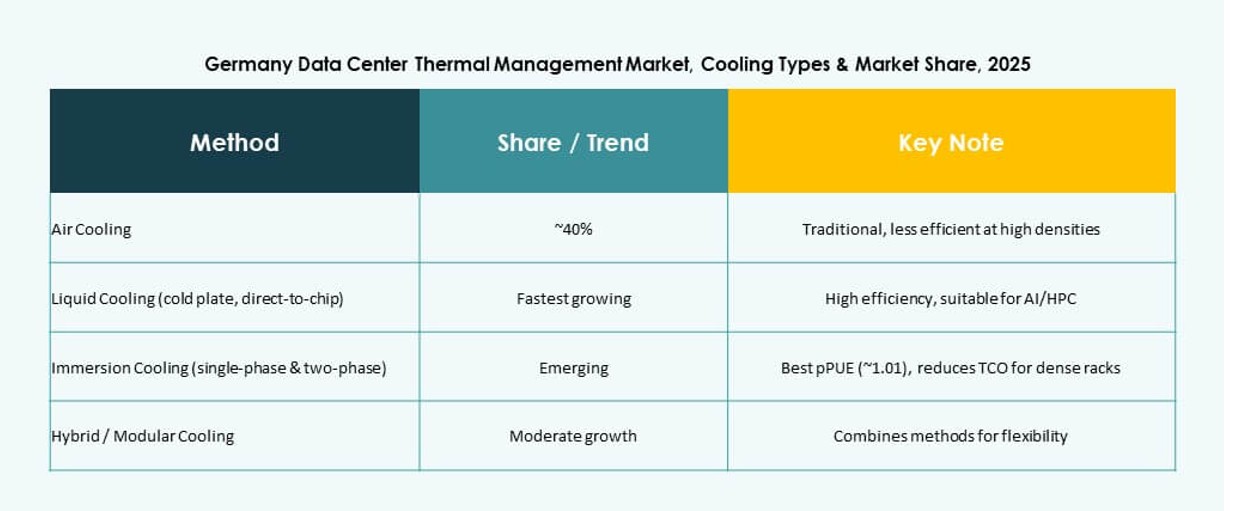

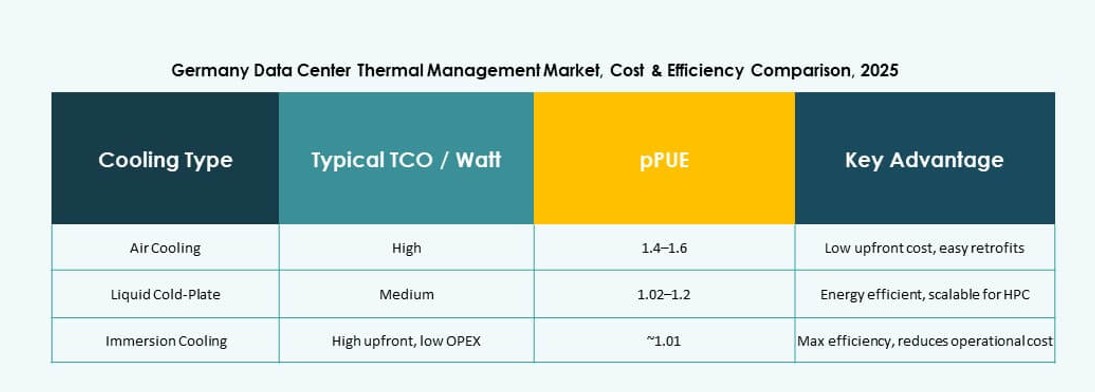

По технологии охлаждения

Охлаждение на основе воздуха остается наиболее широко используемым в различных объектах, однако решения на основе жидкостей быстро набирают популярность. Прямое охлаждение чипов и погружное охлаждение расширяются благодаря лучшей производительности теплообмена. Теплообменники на задней двери популярны для модернизаций. Гибридные системы, сочетающие воздух и жидкость, обеспечивают экономию энергии. Термoэлектрическое и фазовое охлаждение остаются нишевыми, но привлекают инновации. Рынок управления тепловыми процессами в центрах обработки данных Германии демонстрирует сильный сдвиг в сторону жидкостных технологий в зонах высокой плотности.

По компонентам

Аппаратное обеспечение занимает наибольшую долю благодаря доминированию физических систем охлаждения, таких как чиллеры и вентиляторы. Программное обеспечение набирает обороты с инструментами оптимизации на базе ИИ и панелями управления DCIM. Услуги вносят значительный вклад через модернизацию, установку и удаленный мониторинг. Рынок управления тепловыми процессами в центрах обработки данных Германии видит инвестиции в аппаратное обеспечение, обусловленные строительством гипермасштабных объектов. Программное обеспечение и услуги растут быстрее всего в сегментах предприятий и колокации.

По аппаратному обеспечению

Блоки охлаждения и чиллеры составляют основную часть спроса на аппаратное обеспечение. Теплообменники и устройства для управления воздушными потоками необходимы для поддержания стабильного контроля температуры. Вентиляторы и распределительные компоненты поддерживают воздушные и гибридные установки. Рынок управления тепловыми процессами в центрах обработки данных Германии внедряет передовые чиллеры для снижения PUE. Инновации в системах распределения жидкостей и повторного использования тепла набирают популярность в крупных и модульных центрах обработки данных.

По программному обеспечению

Инструменты оптимизации на базе ИИ лидируют в сегменте программного обеспечения с растущим спросом на управление тепловыми процессами в реальном времени. Платформы DCIM и модули BMS позволяют интегрированное управление охлаждением. Инструменты моделирования CFD поддерживают планирование и проектирование воздушных потоков. Рынок управления тепловыми процессами в центрах обработки данных Германии отдает предпочтение программному обеспечению, которое повышает эффективность охлаждения и снижает энергопотребление. Поставщики интегрируют тепловые модули в более широкие энергетические панели.

По услугам

Установка и ввод в эксплуатацию занимают наибольшую долю среди услуг. Профилактическое обслуживание и услуги по мониторингу тепловых процессов обеспечивают долгосрочную надежность. Модернизации и обновления решают проблемы изменения плотности. Услуга мониторинга как сервис набирает популярность с ростом удаленных объектов. Рынок управления тепловыми процессами в центрах обработки данных Германии выигрывает от комплексных пакетов услуг на всех этапах жизненного цикла.

По типу центра обработки данных

Гипермасштабные центры обработки данных доминируют благодаря высоким нагрузкам и большим площадям охлаждения. Центры колокации/облака следуют за ними, движимые аутсорсингом предприятий и цифровой трансформацией. Периферийные и микроцентры обработки данных быстро растут с внедрением 5G. Корпоративные центры обработки данных модернизируют тепловые системы для достижения целей ESG. Рынок управления тепловыми процессами в центрах обработки данных Германии отражает высокий спрос на все типы, при этом гипермасштабные центры лидируют по объему и инновациям.

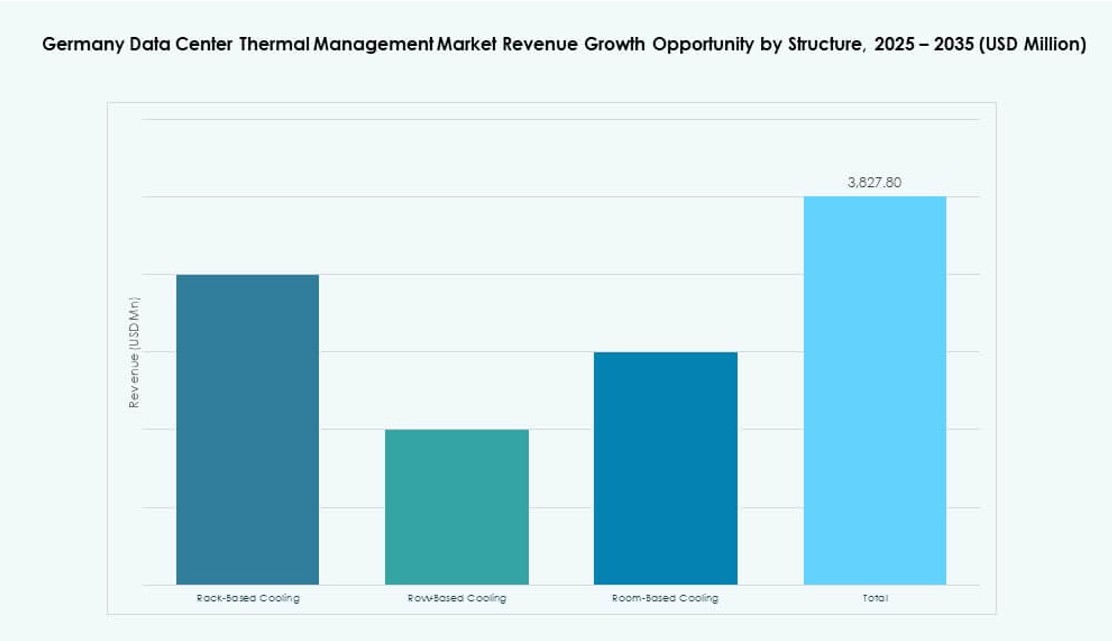

По структуре

Охлаждение на уровне помещения остается распространенным в устаревших установках, но решения на уровне рядов и стоек набирают предпочтение. Системы на уровне стоек поддерживают жидкостное охлаждение и высокие нагрузки. Рынок управления тепловыми процессами в центрах обработки данных Германии смещается в сторону модульного охлаждения с внедрением стоек и рядов. Эти установки предлагают лучшую эффективность и контроль по сравнению с традиционным управлением воздухом на уровне помещения.

Региональные Инсайты

Франкфурт Лидирует с Более чем 45% Долей, Обусловленной Гипермасштабным Кластером и Плотностью Межсоединений

Франкфурт доминирует на рынке управления тепловыми процессами в центрах обработки данных Германии благодаря концентрации гипермасштабных и колокационных объектов. Город предлагает высокую плотность межсоединений, благоприятную волоконно-оптическую инфраструктуру и прямой доступ к DE-CIX. Тепловые системы во франкфуртских объектах сосредоточены на низком PUE и интеграции зеленой энергии. Регион быстро внедряет жидкостное и гибридное охлаждение из-за интенсивности рабочих нагрузок. Инвесторы отдают предпочтение Франкфурту благодаря уверенности в спросе и готовности инфраструктуры.

- Например, Equinix FR5 во Франкфурте обеспечивает резервирование охлаждения N+1 с приблизительной мощностью охлаждения 3 МВт. Объект использует передовую систему воздушного удержания для поддержки эффективного воздушного потока и развертывания высокой плотности.

Берлин и Мюнхен Составляют 30% Совокупной Доли с Сильным Ростом в Области ИИ, Исследований и Облачных Центров

Берлин и Мюнхен становятся центрами роста, вместе занимая около 30% рыночной доли. Эти города привлекают корпоративные и исследовательские рабочие нагрузки, особенно в области ИИ и биотехнологий. Их центры обработки данных используют модульные конструкции и компактные системы охлаждения для модернизации. Рынок управления тепловыми процессами в центрах обработки данных Германии поддерживает расширение в этих зонах через адаптированные технологии охлаждения. Городское зонирование и ограниченное пространство способствуют использованию рядового и герметичного форматов охлаждения.

- Например, Virtus Data Centres начал строительство своего кампуса в Берлине Мариенпарк в 2025 году, который будет включать четыре здания с общей IT-нагрузкой 57,6 МВт на площади 19,000 кв.м. Проект разработан с целью достижения PUE ниже 1.2 благодаря эффективным системам охлаждения и поддерживает устойчивое повторное использование тепловых отходов в местной районной сети.

Сельские и Пограничные Регионы Удерживают Оставшиеся 25% Доли с Ростом Пограничной и Зеленой Инфраструктуры Данных

Маленькие города и сельские зоны возле границ внедряют пограничные центры обработки данных для нужд телекоммуникаций и логистики. Эти области представляют 25% рынка управления тепловыми процессами в центрах обработки данных Германии. Операторы выбирают эти регионы из-за доступа к возобновляемой энергии и более низких затрат на недвижимость. Стратегии охлаждения сосредоточены на пассивном или свободном охлаждении с использованием благоприятных климатических условий. Повторное использование тепловых отходов и интеграция с районным отоплением более осуществимы в этих местах. Эти зоны поддерживают распределенные модели вычислений в различных отраслях.

Конкурентные Инсайты:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Рынок управления тепловыми процессами в центрах обработки данных Германии характеризуется сильной конкуренцией между мировыми инфраструктурными гигантами и региональными специалистами. Vertiv, Schneider Electric и Stulz доминируют благодаря обширным тепловым портфелям и индивидуальным модульным решениям. Rittal и Siemens способствуют местному внедрению через интегрированные системы и энергоэффективные продукты. Воздушные системы охлаждения остаются основой, но быстрый рост жидкостных и гибридных технологий охлаждения меняет стратегии поставщиков. Компании сосредоточены на программном обеспечении для оптимизации на основе ИИ, компактных жидкостных модулях и дизайнах, готовых к периферийным вычислениям, чтобы соответствовать изменяющимся требованиям центров обработки данных. Это свидетельствует о растущих инвестициях в инновации в сфере услуг, возможности модернизации и зеленые сертификаты для достижения целей устойчивого развития Германии. Партнерства и инновации в продуктах определяют долгосрочное позиционирование.

Последние разработки:

- В ноябре 2025 года Delta Electronics, Inc. заключила глобальное стратегическое партнерство с Siemens для предоставления предварительно собранных модульных решений по электропитанию, включая передовые ИБП, батареи и системы охлаждения, адаптированные для гипермасштабных центров обработки данных ИИ, с возможным применением в Германии.

- В ноябре 2025 года Eaton Corporation подписала окончательное соглашение о приобретении Boyd Thermal за 9,5 миллиардов долларов, расширяя свой портфель жидкостного охлаждения для решения растущих тепловых проблем в центрах обработки данных высокой плотности.