Executive Resumé:

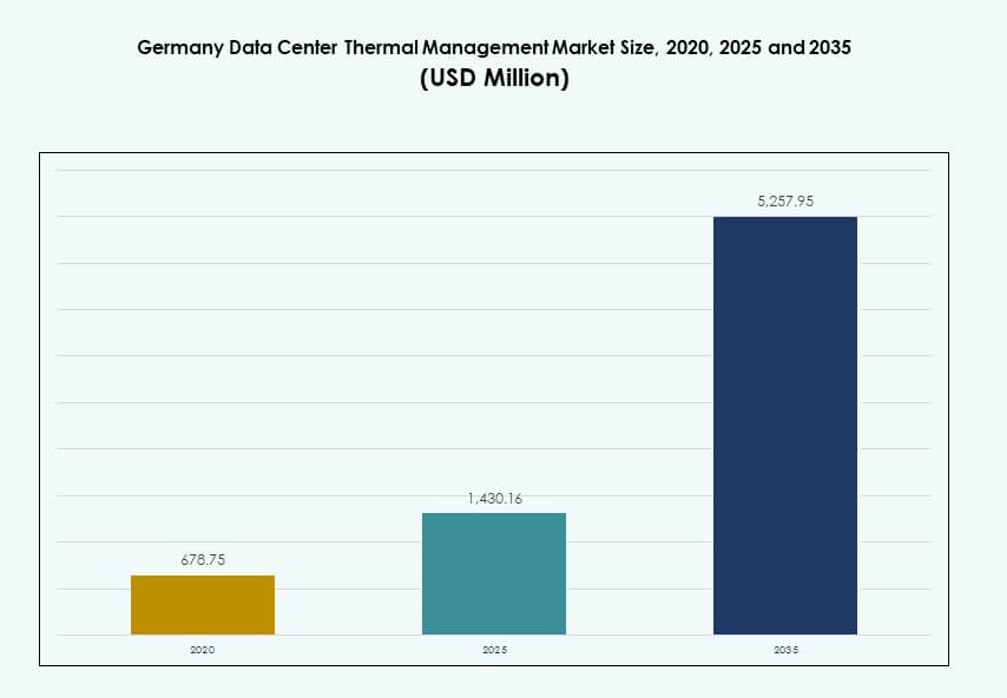

Det tyske marked for termisk styring af datacentre blev vurderet til 678,75 millioner USD i 2020, stigende til 1.430,16 millioner USD i 2025, og forventes at nå 5.257,95 millioner USD i 2035, med en CAGR på 13,81% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det tyske marked for termisk styring af datacentre 2025 |

USD 1.430,16 Millioner |

| Tysklands marked for termisk styring af datacentre, CAGR |

13,81% |

| Størrelse på det tyske marked for termisk styring af datacentre 2035 |

USD 5.257,95 Millioner |

Markedet drives af stigende rack-effekttæthed, vækst i hyperscale-datacentre og nationale energieffektivitetskrav. Væskebaserede og hybride køleteknologier erstatter ældre luftsystemer for at understøtte AI, HPC og realtidsanalyse. Operatører adopterer AI-aktiverede termiske automatiseringsværktøjer og integrerer genbrug af spildvarme i grønne bygningsdesigns. Disse skift gør markedet strategisk for datacenteroperatører, infrastrukturleverandører og institutionelle investorer fokuseret på bæredygtig, højtydende infrastruktur.

Frankfurt leder markedet på grund af dets tætte hyperscale-økosystem og sammenkoblingskapacitet. Berlin og München er i fremgang med stærke colocation- og virksomhedsinvesteringer. Regioner som Nordrhein-Westfalen og Sachsen vinder relevans med modulære edge-udrulninger og adgang til grøn energi. Denne regionale diversitet fremmer adoptionen af fleksible og lokaliserede køleteknologier på tværs af facilitetstyper.

Markedsdynamik:

Markedsdrivere

Stigende rack-tæthed i hyperscale- og AI-drevne datacentre kræver avancerede termiske systemer

Hyperscale-faciliteter i Tyskland integrerer AI-arbejdsbelastninger og højtydende computing, hvilket presser rack-tæthederne ud over 20–30 kW. Dette skift kræver avancerede termiske styringssystemer, der går ud over traditionelle luftbaserede metoder. Direkte-til-chip væskekøling og bagdør varmevekslere bliver adopteret for at opretholde optimal ydeevne. Disse systemer sikrer lavere PUE, hvilket forbedrer operationel effektivitet på tværs af store datahaller. Det tyske marked for termisk styring af datacentre drager fordel af denne efterspørgsel efter højeffektive køleløsninger. Operatører sigter mod at minimere nedetid og energikostnader, mens de understøtter voksende arbejdsbelastninger. Infrastrukturforbedringer fokuserer på skalerbare, højkapacitets kølesystemer. Denne trend driver investeringer på tværs af både nybyggeri og renoveringer.

- For eksempel bruger Hetzner Online’s datacenterpark i Nürnberg direkte fri køling og har en TÜV SÜD-certificeret PUE på 1.1242. Anlægget er designet til høj effektivitet og understøtter store serverinstallationer på op til 32.000 enheder.

Regeringens energiregler og klimamål skubber operatører mod grønnere køleinfrastruktur

Tysklands strenge energieffektivitetskrav og klimamål kræver, at datacentre reducerer deres CO2-aftryk. Termiske styringssystemer spiller en nøglerolle i at nå disse bæredygtighedsmål. Operatører skal skifte til væskekøling, hybridsystemer eller AI-optimeret luftcirkulation for at overholde kravene. Tilskud og CO2-afgifter skaber økonomiske incitamenter til opgraderinger af lavemissionsinfrastruktur. Det tyske marked for termisk styring af datacentre er tæt på linje med nationale afkarboniseringspolitikker. Investorer ser denne overholdelse som en vej til langsigtet stabilitet. Grøn-certificerede datacentre tiltrækker kunder, der fokuserer på ESG-benchmarks. Operatører forfølger også LEED- og ISO-certificeringer for at styrke markedspositionen.

- For eksempel fanger GISA’s datacenter i Halle nær Leipzig spildvarme fra dets kølevand og bruger det til at forvarme kontorlokaler. Denne foranstaltning reducerede energiforbruget med omkring 22.000 kWh i januar 2025, hvilket demonstrerer praktisk genbrug af restvarme fra datacentre i virkelige operationer.

Teknologisk innovation inden for termisk styringshardware og software driver præstationsforbedringer

Hurtig innovation inden for både hardware og software former kølestrategier. Ny generation af kølere, ventilatorer og varmevekslere tilbyder bedre ydeevne med lavere energiforbrug. AI og maskinlæring forbedrer luftstrømsstyring og dynamiske køleresponser. DCIM-dashboards og CFD-simuleringer hjælper operatører med at visualisere og justere temperaturmønstre i realtid. Disse værktøjer reducerer menneskelige fejl og optimerer strømforbruget. Det tyske marked for termisk styring af datacentre drager fordel af disse teknologier gennem forbedret pålidelighed. Integratorer og OEM’er samarbejder om at indlejre smart køling i modulære systemer. Tilpasningsmuligheder imødekommer forskellige datacentrestørrelser og strukturer. Denne modularitet forbedrer opgraderingstidslinjer og omkostningskontrol.

Skift mod edge- og modulære datacentre øger efterspørgslen efter kompakte, skalerbare kølesystemer

Fremkomsten af edge computing og modulære datacentre i både by- og fjerntliggende områder skaber efterspørgsel efter kompakt køling. Disse mindre steder står over for plads- og strømbegrænsninger, hvilket kræver meget effektive termiske enheder. Passiv væskekøling og forseglede systemer foretrækkes i edge-implementeringer. Det tyske marked for termisk styring af datacentre understøtter dette skift gennem fleksible systemdesigns. Leverandører tilbyder forudintegreret rack-baseret køling skræddersyet til begrænsede miljøer. Investorer målretter edge-steder inden for sundhed, fremstilling og telekommunikation for deres lav-latens fordele. Termisk modstandsdygtighed i edge-opsætninger bliver en vigtig differentieringsfaktor. Skalerbare løsninger muliggør trinvis udvidelse med minimal forstyrrelse.

Markedsudviklinger

Anvendelse af AI-baserede kølingsoptimeringsværktøjer til dynamisk energi- og luftstrømsstyring

Operatører i Tyskland tager AI-baserede værktøjer i brug for at styre luftstrøm og energiforbrug i realtid. Disse værktøjer analyserer data fra sensorer og justerer kølemønstre øjeblikkeligt. De hjælper med at reducere hotspots og balancere temperaturen på tværs af racks og gange. AI-modeller forudsiger også belastningsadfærd, hvilket muliggør forudsigelige termiske justeringer. Det tyske datacenter-termiske styringsmarked oplever hurtig vækst i implementeringen af smart software. Disse værktøjer integreres med BMS- og DCIM-platforme for centraliseret kontrol. Virksomheder reducerer overkøling, sparer elektricitet og forlænger udstyrets levetid. Forudsigelig optimering sænker operationel risiko, mens den forbedrer bæredygtighedsmetrikker.

Vækst i efterspørgsel efter væskekøling på tværs af colocation og høj-densitets arbejdsbelastninger

Væskekølingsløsninger vinder indpas i colocation- og virksomhedsmiljøer. Direkte-til-chip og nedsænkningskøling er ikke længere begrænset til hyperscale opsætninger. Mellemstore datacentre adopterer også væskesystemer for at håndtere stigende rack-densitet. Disse løsninger understøtter GPU-intensive arbejdsbelastninger som AI-træning og 3D-modellering. Det tyske datacenter-termiske styringsmarked ser stærk efterspørgsel fra ingeniør-, fintech- og forskningsinstitutioner. Væskekøling understøtter bedre temperaturens ensartethed og lavere PUE. Leverandører tilbyder eftermonteringssæt til ældre racks. Dette skift udvider væskebaseret infrastruktur ud over de tidlige brugere.

Renoveringsprojekter i datacentre inkluderer termiske eftermonteringer som en vigtig opgraderingsprioritet

Operatører opgraderer aldrende datacentre for at understøtte nye effektivitetsstandarder. Termiske systemer er ofte det første fokus under eftermonteringer på grund af deres indvirkning på energiforbrug. Luftindeslutningsstrategier, varmegenvinding og hybridkølingsintegration topper listen. Det tyske datacenter-termiske styringsmarked understøtter disse projekter med skalerbare, modulære eftermonteringssæt. Operatører sigter mod at opfylde opdaterede bygningsregulativer og ESG-mål uden fulde genopbygninger. Smarte køle-eftermonteringer tilbyder hurtig ROI og forbedrer modstandsdygtighed. Disse projekter frigør kapacitet i urbane datacenterklynger. Lokale forsyningsselskaber støtter også opgraderinger gennem netincitamentsprogrammer.

Softwaredefineret termisk styring opstår i integration med edge-infrastruktur

Softwaredefineret køling udvider sig til edge og mikro-datacenter implementeringer. Disse systemer er afhængige af minimal bemanding og kræver autonom termisk kontrol. Indlejret software overvåger temperaturændringer og justerer ventilatorer eller væskestrøm. Denne tendens er afgørende for industrier, der implementerer hundreder af edge-noder på tværs af Tyskland. Det tyske datacenter-termiske styringsmarked tilpasser sig disse behov gennem indlejret kontrolfirmware. Leverandører pakker køleenheder med indbyggede diagnostik og cloud-baserede dashboards. Disse funktioner reducerer vedligeholdelse og uforudsete nedetider. Det skaber nye indtægtskanaler for køling-som-en-service modeller.

Markedsudfordringer

Høje indledende investeringer i avancerede køleteknologier begrænser adoptionen blandt mellemstore operatører

Implementering af væskekøling eller hybridsystemer indebærer betydelige kapitaludgifter. Mellemstore virksomheder og colocation-udbydere udsætter ofte opgraderinger på grund af budgetbegrænsninger. Udgifter til udstyr, installation og kvalificeret arbejdskraft øger den samlede implementeringsbyrde. Det tyske marked for termisk styring i datacentre møder modstand blandt operatører, der mangler stordriftsfordele. ROI-tidslinjer for termiske opgraderinger kan strække sig ud over investorernes forventninger. Leverandører skal tilbyde finansiering eller retrofit-venlige designs for at øge adoptionen. Omkostningsbarrierer bremser fremskridt mod nationale energieffektivitetsmål. Dette skaber en kløft mellem førende hyperscale-virksomheder og små aktører.

Regulatorisk kompleksitet og regionale netbegrænsninger påvirker bæredygtig kølingsimplementering

Tysklands forskellige statslige reguleringer skaber usikkerhed i implementeringen af termiske systemer. Miljøtilladelser, emissionsgrænser og krav til energiforbrug varierer fra region til region. Nettilgængelighed påvirker også termiske strategier, især på edge- eller landdistriktssteder. Operatører oplever forsinkelser, når de skal tilpasse sig lokale regler og forsyningsretningslinjer. Det tyske marked for termisk styring i datacentre skal tilpasse kølingsdesign til disse fragmenterede regler. Overholdelsesomkostninger øger projektkompleksitet og tidslinjer. Strømintensive kølesystemer stemmer måske ikke overens med regionale mål for kulstofreduktion. Disse begrænsninger begrænser fleksibiliteten i termisk innovation og planlægning.

Markedsmuligheder

Stigende præference for integration af fjernvarme og genvinding af spildvarme åbner nye indtægtsmodeller

Datacentre begynder at integrere termisk output med lokale fjernvarmenetværk. Spildvarme fra kølesystemer kan understøtte bolig- og industrivarme. Denne tendens er i tråd med Tysklands mål om energicirkularitet. Det tyske marked for termisk styring i datacentre finder nye indtægtsstrømme gennem aftaler om varmegenbrug. Operatører positionerer sig som varmesupplikanter, mens de opfylder emissionsmål. Regeringsstøtte styrker denne dobbeltanvendelsesstrategi.

Voksende 5G, IoT og AI-implementering driver efterspørgslen efter højeffektive køleløsninger i edge- og modulære sites

Tysklands 5G- og IoT-udvidelse øger databehovet ved netværkskanten. Edge- og modulære datacentre skal fungere pålideligt i forskellige miljøer. Det tyske marked for termisk styring i datacentre oplever stærk vækst i forseglede kølesystemer og passive væskesløjfer. Telekommunikations- og fremstillingssektorerne investerer i disse opsætninger til realtidsdatabehandling. Dette skaber muligheder for kompakte, robuste termiske produkter.

Markedssegmentering

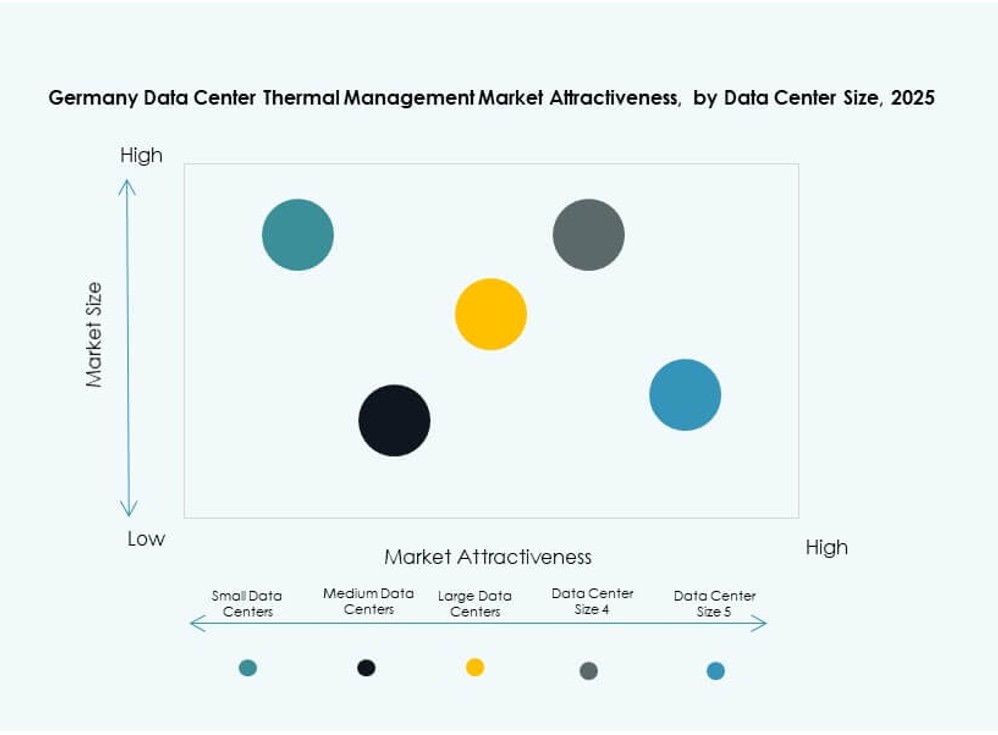

Efter datacenterstørrelse

Store datacentre dominerer det tyske marked for termisk styring i datacentre og tegner sig for over 50% af den samlede andel. Disse faciliteter kræver avancerede kølesystemer til at håndtere høj-densitets arbejdsbelastninger. Små og mellemstore datacentre vokser støt, drevet af edge computing og colocation-udvidelse. Mellemstore sites adopterer skalerbare hybridsystemer, mens små sites bruger rack-niveau køling. Store datacentre fortsætter med at være primære adoptanter af væskekøling.

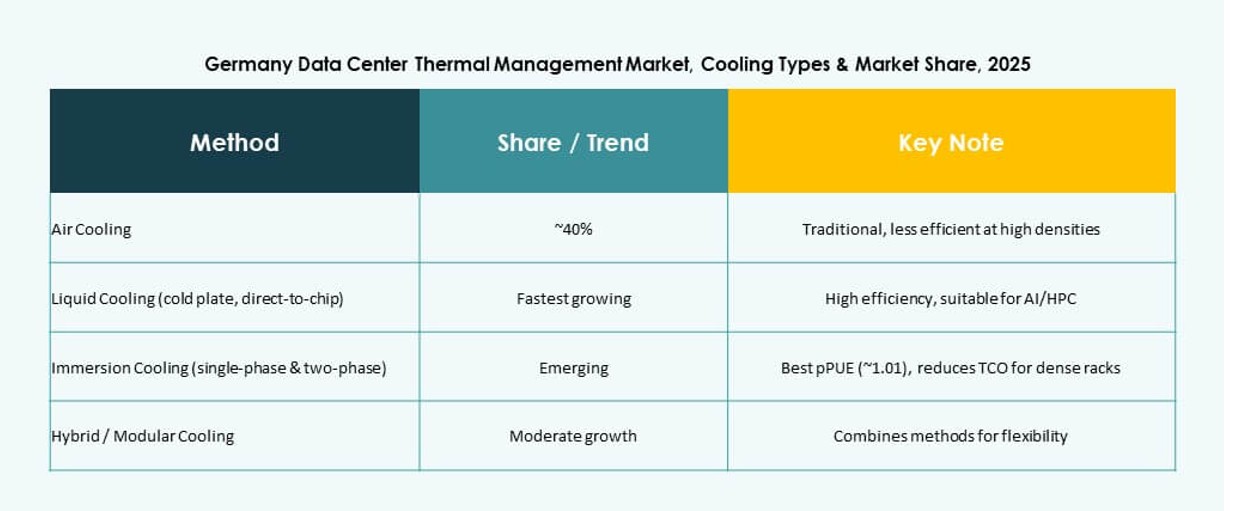

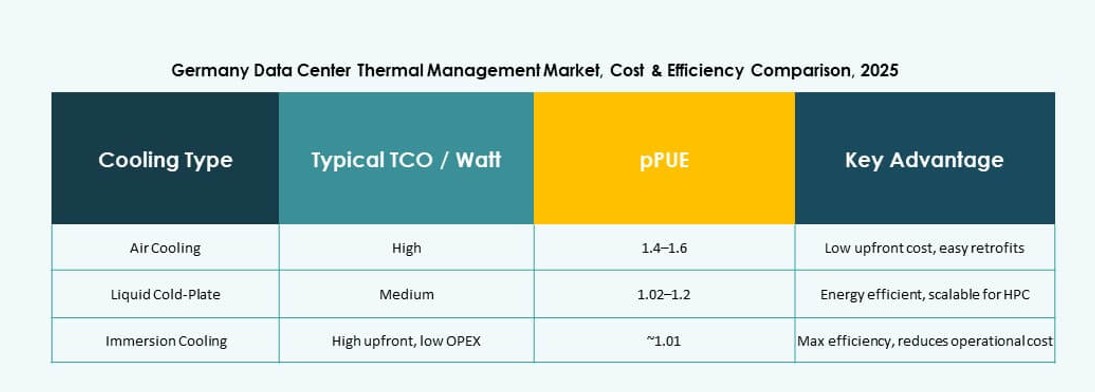

Efter køleteknologi

Luftbaseret køling forbliver den mest udbredte på tværs af faciliteter, men væskebaserede løsninger vokser hurtigt. Direkte-til-chip og nedsænkningskøling udvider sig på grund af bedre varmeoverførselsydelse. Bagdør varmevekslere er populære til eftermontering. Hybridsystemer kombinerer luft og væske for energibesparelser. Termoelektrisk og faseændringskøling forbliver niche, men tiltrækker innovation. Det tyske datacenter termiske styringsmarked viser et stærkt skift mod væsketeknologier i høj-densitetszoner.

Efter komponent

Hardware har den største andel på grund af dominansen af fysiske kølesystemer som kølere og ventilatorer. Software vinder frem med AI-baserede optimeringsværktøjer og DCIM-dashboards. Tjenester bidrager betydeligt gennem eftermontering, installation og fjernovervågning. Det tyske datacenter termiske styringsmarked ser hardwareinvesteringer drevet af hyperskala byggerier. Software og tjenester vokser hurtigst i virksomhed- og colocation-segmenter.

Efter hardware

Køleenheder og kølere udgør størstedelen af hardwareefterspørgslen. Varmevekslere og luftstrømsenheder er essentielle for at opretholde konsekvent temperaturkontrol. Ventilatorer og distributionskomponenter understøtter luftbaserede og hybride opsætninger. Det tyske datacenter termiske styringsmarked adopterer avancerede kølere for PUE-reduktion. Innovationer inden for væskedistribution og varmegenbrugssystemer vinder indpas i store og modulære datacentre.

Efter software

AI-optimeringsværktøjer leder softwaresegmentet med efterspørgsel efter realtids termisk styring. DCIM-platforme og BMS-moduler muliggør integreret kølekontrol. CFD-simuleringsværktøjer understøtter planlægning og luftstrømsdesign. Det tyske datacenter termiske styringsmarked favoriserer software, der forbedrer køleeffektivitet og reducerer energiforbrug. Leverandører integrerer termiske moduler i bredere energidashboards.

Efter tjenester

Installation og idriftsættelse har den største andel blandt tjenester. Forebyggende vedligeholdelse og termiske overvågningstjenester sikrer langsigtet pålidelighed. Eftermonteringer og opgraderinger adresserer skiftende densitetsbehov. Overvågning-som-en-tjeneste stiger med væksten i fjernfaciliteter. Det tyske datacenter termiske styringsmarked drager fordel af pakkede servicepakker på tværs af livscyklusstadier.

Efter datacentertype

Hyperskala datacentre dominerer på grund af høj-densitets arbejdsbelastninger og store køleaftryk. Colocation/cloud-centre følger, drevet af virksomheders outsourcing og digital transformation. Edge og mikrodatacentre vokser hurtigt med 5G-udrulning. Virksomhedsdatacentre moderniserer termiske systemer for at opfylde ESG-mål. Det tyske datacenter termiske styringsmarked afspejler stærk efterspørgsel på tværs af alle typer, med hyperskala førende i volumen og innovation.

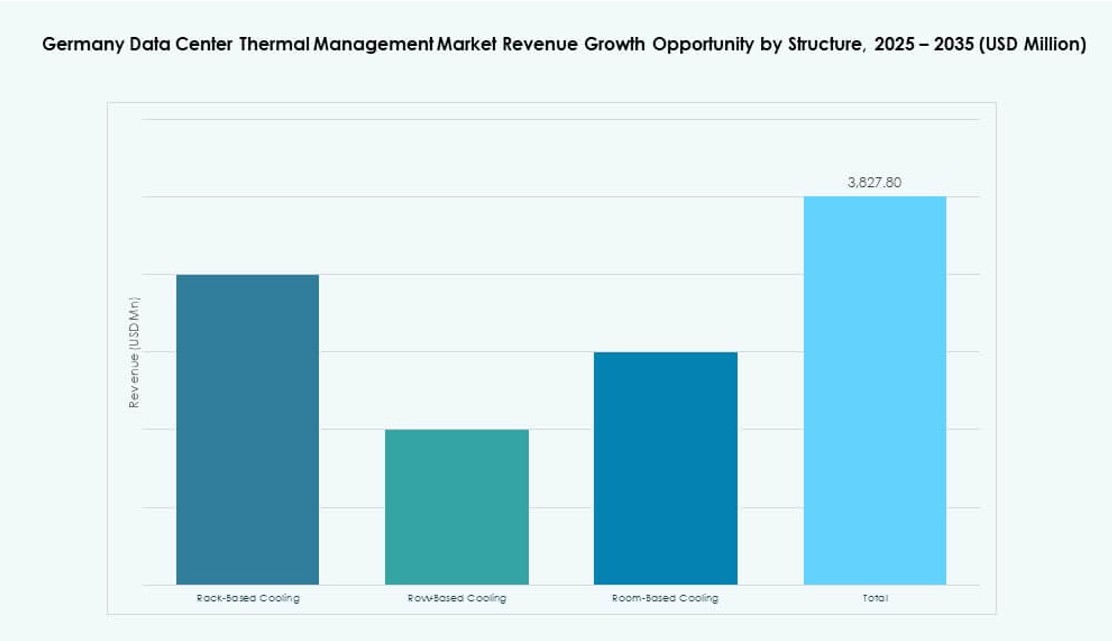

Efter struktur

Rumbaseret køling forbliver almindelig i ældre opsætninger, men række- og rackbaserede løsninger vinder præference. Rackbaserede systemer understøtter væskekøling og høj-densitets arbejdsbelastninger. Det tyske datacenter termiske styringsmarked skifter mod modulær køling med rack- og rækkeadoption. Disse opsætninger tilbyder bedre effektivitet og kontrol sammenlignet med traditionelle rumdækkende luftbehandlingssystemer.

Regionale Indsigter

Frankfurt fører med over 45% andel drevet af hyperscale-klynge og interkonnektionsdensitet

Frankfurt dominerer det tyske datacenter termiske styringsmarked med sin koncentration af hyperscale og colocation faciliteter. Byen tilbyder høj interkonnektionsdensitet, gunstig fiberinfrastruktur og direkte adgang til DE-CIX. Termiske systemer i Frankfurt-faciliteter fokuserer på lav-PUE og grøn energiintegration. Regionen ser hurtig adoption af væske- og hybridkøling på grund af arbejdsbyrdeintensitet. Investorer prioriterer Frankfurt på grund af efterspørgselsikkerhed og infrastrukturparathed.

- For eksempel tilbyder Equinix FR5 i Frankfurt N+1 køleredundans med cirka 3 MW kølekapacitet. Faciliteten bruger avanceret luftindeslutning til at understøtte effektiv luftstrøm og høj-densitets udrulninger.

Berlin og München står for 30% samlet andel med stærk vækst i AI, forskning og cloud hubs

Berlin og München er fremvoksende vækstcentre, der tilsammen holder omkring 30% markedsandel. Disse byer tiltrækker virksomheders og forsknings arbejdsbyrder, især inden for AI og bioteknologi. Deres datacentre anvender modulære designs og kompakte kølesystemer til eftermontering. Det tyske datacenter termiske styringsmarked understøtter ekspansion i disse zoner gennem skræddersyede køleteknologier. Byzonering og begrænset plads fremmer række-baserede og forseglede køleformater.

- For eksempel startede Virtus Data Centres byggeriet på sin Berlin Marienpark campus i 2025, som vil inkludere fire bygninger med i alt 57,6 MW IT-belastning over 19.000 kvm. Projektet er designet med et PUE-mål under 1,2 gennem effektive kølesystemer og understøtter bæredygtig genbrug af spildvarme i det lokale distriktsnetværk.

Landdistrikter og grænseområder holder de resterende 25% andel med stigning i edge og grøn datainfrastruktur

Mindre byer og landdistrikter nær grænserne adopterer edge-datacentre til telekommunikations- og logistikbehov. Disse områder repræsenterer 25% af det tyske datacenter termiske styringsmarked. Operatører vælger disse regioner for adgang til vedvarende energi og lavere ejendomsomkostninger. Kølestrategier fokuserer på passiv eller fri køling ved hjælp af gunstige klimaforhold. Genbrug af spildvarme og integration af fjernvarme er mere gennemførligt i disse lokationer. Disse zoner understøtter distribuerede computermodeller på tværs af industrier.

Konkurrenceindsigt:

- Vertiv Group Corp.

- Schneider Electric

- Stulz GmbH

- Rittal GmbH & Co. KG

- Airedale International Air Conditioning Ltd.

- Daikin Industries Ltd.

- Delta Electronics, Inc.

- Siemens AG

- Johnson Controls International plc

- Mitsubishi Electric Corporation

Det tyske marked for termisk styring af datacentre er præget af stærk konkurrence mellem globale infrastrukturkæmper og regionale specialister. Vertiv, Schneider Electric og Stulz dominerer med omfattende termiske porteføljer og skræddersyede modulære løsninger. Rittal og Siemens fremmer lokal adoption gennem integrerede systemer og energieffektive produkter. Luftbaserede kølesystemer forbliver en grundpille, men hurtig vækst inden for flydende og hybride køleteknologier ændrer leverandørstrategier. Virksomheder fokuserer på AI-baseret optimeringssoftware, kompakte flydende moduler og kantklare designs for at tilpasse sig de skiftende krav i datacentre. Det viser stigende investering i serviceinnovation, retrofitmuligheder og grønne certificeringer for at opfylde Tysklands bæredygtighedsmål. Partnerskaber og produktinnovation definerer langsigtet positionering.

Seneste udviklinger:

- I november 2025 indgik Delta Electronics, Inc. et globalt strategisk partnerskab med Siemens for at levere præfabrikerede modulære strømløsninger, herunder avancerede UPS, batterier og kølesystemer skræddersyet til hyperscale AI-datacentre, med potentiel anvendelse i Tyskland.

- I november 2025 underskrev Eaton Corporation en endelig aftale om at erhverve Boyd Thermal for 9,5 milliarder dollars, hvilket styrker deres portefølje af flydende køling for at imødegå stigende termiske udfordringer i høj-densitets datacentre.