エグゼクティブサマリー:

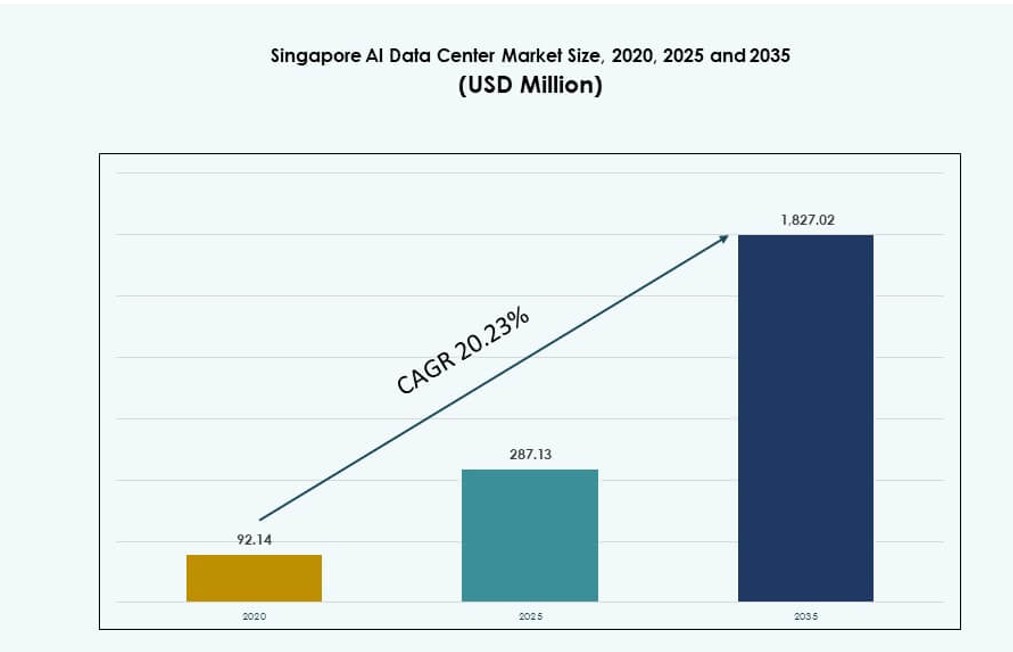

シンガポールのAIデータセンターマーケットの規模は、2020年に9,214万米ドルから2025年には2億8,713万米ドルと評価されており、2035年までに18億2,702万米ドルに達すると予測されており、予測期間中のCAGRは20.23%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| シンガポールAIデータセンターマーケットサイズ2025 |

2億8,713万米ドル |

| シンガポールAIデータセンターマーケット、CAGR |

20.23% |

| シンガポールAIデータセンターマーケットサイズ2035 |

18億2,702万米ドル |

強力な政府政策、スマートネーションの取り組み、企業のAI需要が市場の急速な成長を促進しています。企業は大規模なAIモデルとリアルタイム分析をサポートするために高密度のコンピュートインフラを展開しています。オペレーターは、AIのニーズに応えるために液体冷却、再生可能エネルギーの統合、GPU最適化設計に投資しています。シンガポールの戦略的な立地と接続性は、地域のAIサービスの拠点として好まれています。投資家は、その規制の明確さ、スケーラビリティ、地域市場へのアクセスに長期的な価値を見出しています。

シンガポールは、デジタル成熟度、海底ケーブルアクセス、安定したエネルギー政策により、東南アジアでAIデータセンターインフラをリードしています。マレーシア、インドネシア、タイ、ベトナム、フィリピンでのAI展開をサポートしながら、地域の容量の支配的なシェアを占めています。これらの新興市場は、低レイテンシーのAIアプリケーションのためにシンガポールの相互接続性に依存しています。この地域統合はシンガポールのリーダーシップを強化し、ASEANでのAIインフラ拡大の中核拠点となっています。

市場のダイナミクス:

市場の推進要因

AI駆動のインフラ採用と加速する企業のデジタル化

AIワークロードは、データセンターの設計、運用、最適化の方法を再構築しています。企業は、拡大するAIの需要に対応するためにITシステムを近代化しており、大規模なモデルのトレーニングや高ボリュームの推論を含みます。シンガポールは、安定した電力、海底ケーブルルート、中立的なアクセスを提供し、世界のテクノロジー大手を引き付けています。ハイパースケーラーとコロケーションプロバイダーは、この変化に対応するために運用を拡大しています。シンガポールAIデータセンターマーケットは、AI対応のラック密度、GPUクラスター、低レイテンシーインフラをサポートしています。金融、医療、物流におけるAIベースのサービスの迅速な展開を可能にします。企業は、APACのAIオペレーションの戦略的な拠点と見なしています。投資家は、シンガポールの政策の安定性とネットワークの到達範囲に長期的な価値を見出しています。AI、タレント開発、持続可能性に対する政府の支援が投資家の信頼を高めています。

- 例えば、Googleは2024年にシンガポールで4番目のデータセンター施設を完成させ、現地での総投資額を約50億米ドルにしました。この拡張により、シンガポールのクラウドインフラが強化され、地域のクラウドリージョンからの検索やワークスペースなどのAIサービスが可能になります。

AIファーストのデジタル経済とスマートネーションイニシアチブに対する政府の支援

シンガポールのスマートネーションとデジタル経済戦略は、重要なセクター全体でのAI展開を優先しています。国家AIプログラムは、AI研究、公私パートナーシップ、規制の明確化を促進することで、業界全体の変革を奨励しています。これらの政策はAIコンピュートアクセスを強化し、先進的なデータセンターをサポートします。公共機関はサービスにAIを統合し、安全なクラウドとエッジインフラへの需要を高めています。シンガポールのAIデータセンターマーケットは、技術と持続可能性の間の調整された計画から恩恵を受けています。グリーンビルディングコード、炭素報告、エネルギー使用効率に関する明確なガイドラインが責任ある成長を支援します。開発者は施設設計をAI中心の要件と将来の電力スケーラビリティに合わせます。データセンタープレイヤーは、持続可能な冷却とソフトウェア定義の電力システムを採用するためのインセンティブを受け取ります。この政府主導の推進により、シンガポールは規制されたAI成長のモデルとなっています。

- 例えば、国家AI戦略2.0の下で、IMDAはGoogleとAI Trailblazersのようなプログラムで提携し、AIコンピュートインフラを支援しました。この取り組みは、シンガポールのデータセンターハブを成長させ、AI主導の経済発展を推進するという目標に合致しています。

戦略的な位置、海底接続、AIワークロードの相互運用性

シンガポールは主要な海底ケーブルシステムの交差点に位置し、アジア、ヨーロッパ、米国との高速データ交換を可能にしています。これは、世界的なAIデータフローにおいて重要な役割を果たしています。相互接続されたデータセンターは、国境を越えたAIサービスの低遅延配信とリアルタイムの意思決定を保証します。シンガポールのAIデータセンターマーケットは、国際的なクラウド、エンタープライズ、AIエコシステムのハブステータスから利益を得ています。これは、フェデレーテッドラーニング、分散推論、ハイブリッドクラウドモデルをサポートします。企業は、地域のコンピュートギャップを埋め、データコンプライアンスを管理するためにシンガポールに依存しています。複数の地理にまたがるAIワークロードは、この場所の帯域幅の可用性とネットワークの回復力から利益を得ます。開発者はシンガポールに高密度GPUサーバーを展開し、AIトレーニングを支えます。この戦略的価値は、グローバルプレイヤーからの長期的なインフラ投資を促進します。

急速な企業AI採用と業種別ユースケースの拡大

金融、製造、小売、メディアなどの企業は、コアオペレーションにAIを導入しています。不正検出、視覚検査、予測分析、リアルタイムのパーソナライゼーションのようなユースケースがAIコンピューティングのニーズを増加させています。シンガポールの成熟したデジタル経済は、AI展開のための肥沃な基盤を提供します。シンガポールのAIデータセンターマーケットは、これらのワークロードのための重要なバックボーンとして機能し、電力、ネットワーク、熱信頼性を提供します。これにより、組織はAIシステムを安全に実験し、スケールし、洗練することができます。コロケーションプロバイダーは、事前に構成されたラックとスケーラブルな電力を備えた専用のAIゾーンを提供します。特定の業種に特化したAIツールとレイテンシーの要求に合わせたサービス提供が行われます。この進化は、企業AIプロジェクトの市場投入サイクルを迅速化し、データセンターへの継続的な投資を促進します。

市場動向

AI特化ゾーンとGPU対応コロケーション構成の台頭

コロケーションプロバイダーは、AIワークロード用に特化した電力と冷却サポートを備えた専用ゾーンを設計しています。これらのゾーンは、高ラック密度、液体冷却、専用ネットワークファブリックを特徴としています。シンガポールのAIデータセンターマーケットでは、NVIDIA H100やAMD MI300ベースのシステムをサポートする環境への関心が高まっています。オペレーターはAI対応モジュールをプレミアムサービスとして販売しています。GPU構成には、特別な電力供給と気流戦略が必要です。顧客はAIワークロードのスケジューリング、電力供給、データ転送における柔軟性を期待しています。これらのアップグレードは、汎用からAI中心のコロケーションへのシフトを示しています。これは、ワークロードに配慮した施設設計と運用への傾向を反映しています。シンガポールは、スケーラブルなGPU-as-a-serviceインフラストラクチャのリーダーになることを目指しています。

持続可能なAIデータセンター運用とグリーンAIコンピュートプラクティス

シンガポールのデータセンターエコシステムは、持続可能性に焦点を当てたAIインフラストラクチャへと進化しています。オペレーターはAIを使用してエネルギー使用、気流、機器のライフサイクルを最適化しています。液体冷却、AI統合BMS、モジュラーデザインは運用上の炭素を削減します。シンガポールのAIデータセンターマーケットは、再生可能エネルギー調達とグリーンビルディング基準を採用することでこの傾向をサポートしています。開発者は、エネルギー使用モデルを改善するためにユーティリティや研究所と提携しています。AIコンピュート施設は、スケールと排出目標のバランスを取ることが期待されています。炭素意識のある企業クライアントは、ネットゼロロードマップを持つオペレーターを好みます。持続可能性はAIデータセンター調達における差別化要因になりつつあります。この傾向は、シンガポールのより広範な環境およびESG目標と一致しています。

エッジAIとフェデレーテッドラーニングが低遅延アプリケーションをサポート

リアルタイムAIサービスの需要がエッジAIインフラストラクチャへの投資を促進しています。自動運転車、スマート監視、AR/VRのようなユースケースは、データソース近くでの推論に依存しています。シンガポールは、マイクロデータセンターや高速ネットワークスライスを促進することでこの傾向をサポートしています。シンガポールのAIデータセンターマーケットは、コア施設内にエッジゾーンを統合することを見ています。フェデレーテッドラーニングは、中央データ転送なしでローカライズされたAIモデルの更新を可能にします。これらのシフトは、複数の階層でAI加速を備えた相互運用可能なインフラストラクチャを必要とします。通信プロバイダーとクラウドプレイヤーは、スマートシティ展開でエッジコンピュートを提供するために協力しています。これにより、シンガポールの低遅延AIアプリケーションの配信における役割が強化されます。

施設管理と予測保守におけるAI駆動の自動化

オペレーターは、予測機器保守、リソース配分、セキュリティのためにAIを採用しています。施設自動化ツールは、センサーデータを分析して熱スポット、気流の非効率、エネルギー漏れを検出します。シンガポールのAIデータセンターマーケットは、人為的ミスを減らすために自律運用の採用をサポートしています。予測分析はハードウェアの寿命を延ばし、稼働時間を改善します。AIシステムは異常を検出し、是正措置を自動化します。これにより、回復力が向上し、総所有コストが削減されます。AI対応のDCIMプラットフォームはリアルタイムの可視性と最適化を提供します。オペレーターは、インテリジェントなインフラストラクチャとソフトウェア定義の制御で競争しています。これらの傾向は、シンガポールでのAIデータセンターの管理と監視方法を再構築しています。

市場の課題

土地、電力、冷却の制約が拡張範囲と運用の柔軟性を制限

シンガポールの限られた土地利用可能性は、大規模なデータセンターの拡張を制限しています。ゾーニング規制とグリーンビルディング基準が開発オプションを制約しています。シンガポールのAIデータセンターマーケットは、限られたスペース内での革新を求められています。電力の利用可能性は厳しく規制され、割り当て承認が必要です。AIのワークロードは高密度の電力供給と専門的な冷却を要求し、既存の施設設計に負担をかけています。開発者はAIの容量計画に合わせた長期的な電力アクセスを確保する必要があります。冷却システムのアップグレードは複雑さと資本コストを増加させます。運営者はパフォーマンスと持続可能性、コンプライアンスのバランスを取らなければなりません。これらの制約はハイパースケールの成長を遅らせ、展開のリードタイムを増加させます。

人材不足と複雑なAIインフラ統合がスケーラビリティを妨げる

専門的なAIデータセンターの展開には、電力システム、AIワークロード、熱管理における熟練した人材が必要です。シンガポールはこれらの分野で人材供給のギャップに直面しています。シンガポールのAIデータセンターマーケットは、運用、ソフトウェア、ハードウェア層全体での人材制限に取り組んでいます。既存の施設にAIハードウェアとオーケストレーションツールを統合することは、工学的な課題を提示します。運営者はAI特有の設定とハイブリッド環境を管理するためにスタッフを訓練しなければなりません。ベンダーロックインと急速なハードウェアの陳腐化は運用リスクを増加させます。クライアントは進化するワークロードニーズに対応したアジャイルなインフラを求めています。これらの制約に対処することは、シンガポールでのスケーラブルで将来に備えたAI展開をサポートするために重要です。

市場の機会

東南アジアからの新たな需要とASEAN市場での企業AI展開

シンガポールは、インドネシア、マレーシア、タイ、ベトナムに流れるAIサービスの地域ハブとして機能しています。ASEAN全体の企業はAI対応プラットフォームを求めていますが、地元のインフラが不足しています。シンガポールのAIデータセンターマーケットは、地域のAI提供の基盤を提供し、近接性とコンプライアンスを備えています。多国籍企業は、レイテンシーと規制上の利点のためにAIワークロードをシンガポール経由でルーティングします。この国境を越えた需要は容量の必要性を拡大し、コロケーションの成長を促進します。AIプラットフォームはASEAN全体のBFSI、物流、製造セクターに統合されています。

政府のインセンティブと持続可能性の革新が次世代データセンターの構築を推進

政府のイニシアチブは、グリーンAIインフラ、パイロットプロジェクト、R&Dをサポートしています。シンガポールのAIデータセンターマーケットは、持続可能性、AI開発、労働力訓練を促進するパートナーシップから利益を得ています。新しいインセンティブスキームは、エネルギー効率の高い技術、AI統合冷却、ハイブリッド電力セットアップに焦点を当てています。これらのプログラムは資本リスクを軽減し、早期採用を促進します。運営者はAIネイティブアーキテクチャを実験し、シンガポールを革新的な展開のテストベッドにしています。

市場のセグメンテーション

タイプ別

シンガポールのAIデータセンターマーケットは、グローバルなクラウドおよびAI企業が国内の地域インフラを支えているため、ハイパースケール施設が支配しています。ハイパースケールデータセンターは、AIトレーニングクラスターや分散ワークロードの需要により、最大のシェアを占めています。コロケーションおよびエンタープライズセグメントも、柔軟な展開モデルと電力供給のサポートにより成長しています。エッジ/マイクロデータセンターは小規模ですが、低遅延アプリケーションや都市部での展開により重要性を増しています。

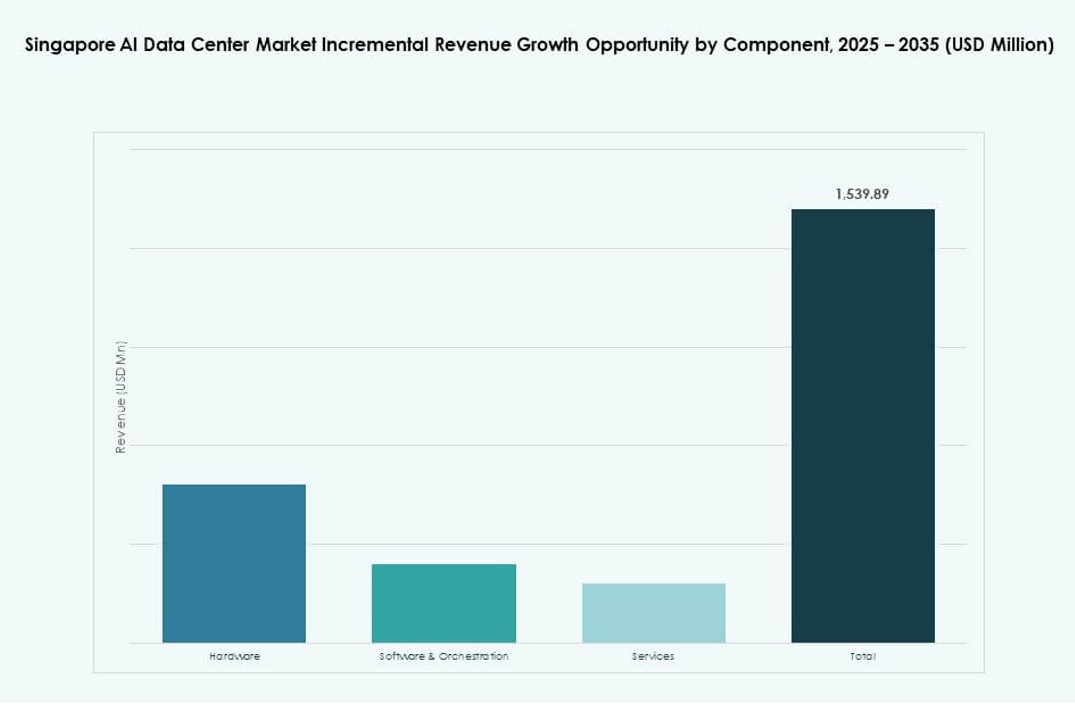

コンポーネント別

ハードウェアは、AIトレーニングと推論に必要な集中的な計算能力のため、シンガポールのAIデータセンターマーケットを支配しています。GPUサーバー、NVMeストレージ、高速ネットワーク機器が資本投資を促進しています。ソフトウェアとオーケストレーションプラットフォームは、特にAIワークロードのスケジューリングとリソース最適化において勢いを増しています。サービスは、エンタープライズクライアント向けのエンドツーエンドの展開、監視、最適化サポートを提供するオペレーターによって着実に成長しています。

展開別

ハイブリッド展開は、コンプライアンスとパフォーマンスのニーズを満たすために、企業がオンプレミスとクラウドリソースを組み合わせるため、シンガポールのAIデータセンターマーケットで強い地位を占めています。クラウド展開は、パブリッククラウドの拡大とAIモデルのホスティングにより急速に成長しています。オンプレミス展開は、制御と遅延が重要な銀行や医療などのセクターで依然として関連性があります。AIの採用は、動的で多層的な展開戦略へのシフトを加速させています。

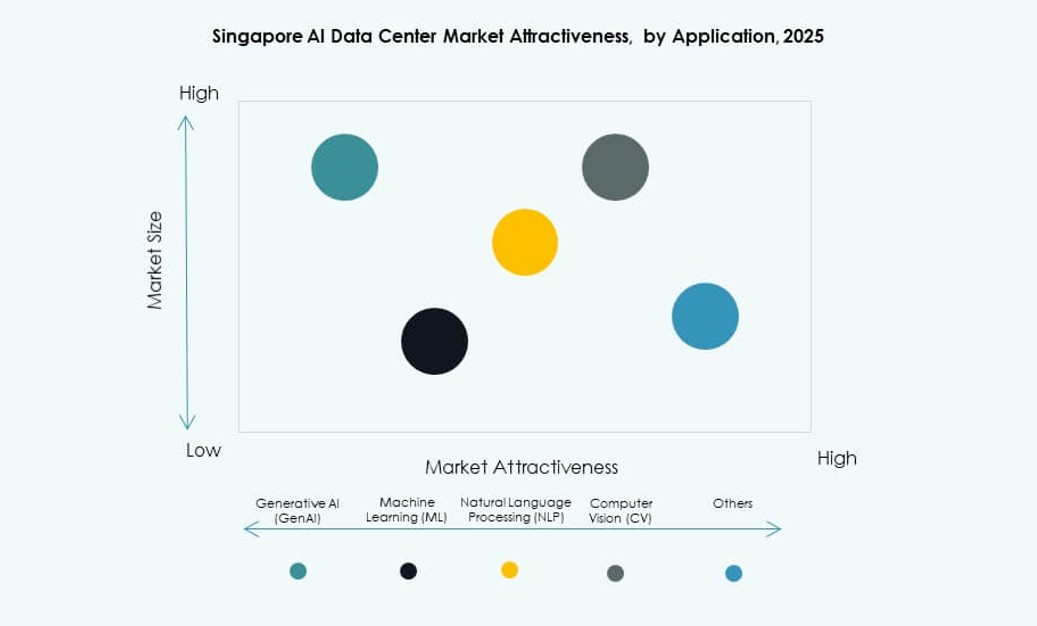

アプリケーション別

機械学習(ML)は、予測分析、不正検出、自動化などの広範な企業利用により、シンガポールのAIデータセンターマーケットで最大のシェアを占めています。生成AI(GenAI)は、コンテンツ作成、チャットボット、合成メディアの革新により急速に成長しています。NLPおよびCVアプリケーションは、カスタマーサービス、監視、医療におけるユースケースをサポートしています。他のアプリケーションには、さまざまな業界での推薦システムやロボティックプロセスオートメーションが含まれます。

業種別

ITおよび通信セクターは、クラウドおよびネットワーク集約型AIアプリケーションの基盤として、シンガポールのAIデータセンターマーケットを支配しています。BFSIおよび医療セクターが続き、リアルタイムの洞察、自動化、規制準拠のホスティングの需要により成長しています。小売およびメディアセクターは、GenAIとパーソナライゼーションツールを統合しており、製造および自動車はプロセス最適化のためにAIを使用しています。これらの業種は、シンガポールのAIデータセンターの需要プロファイルと施設仕様を形作っています。

地域別の洞察

シンガポールは、東南アジアにおけるAIデータセンターマーケットをリードし、地域の容量の60%以上を占めています。ハイパースケールおよび地域のコロケーションハブの主要な拠点として機能しています。シンガポールのAIデータセンターマーケットは、ASEAN全体に分散されたAIサービスのゲートウェイとして機能しています。戦略的な立地、強固な接続性、政府の政策支援がシンガポールに強力なリードを与えています。

- 例えば、ST Telemedia Global Data Centresは、シンガポールの施設全体で110MW以上のIT負荷容量を運営しています。これらのデータセンターは、高密度のエンタープライズおよびAIワークロードをサポートしており、主要なオペレーターがシンガポールのAIデータセンターマーケットで増大するAI計算需要に対応するためにインフラを拡大する方法を反映しています。

マレーシアとインドネシアは、新興のサブリージョナルハブとして、東南アジアのAI関連データセンター拡張の約25%を占めています。これらの国々は、大規模な展開のための土地と電力の利点を提供しています。シンガポールでホストされている多くのAIワークロードは、エッジコンピュートを介してこれらの市場に拡張されています。シンガポールの強力なピアリングと海底リンクは、これらの運用をサポートしています。

タイ、ベトナム、フィリピンは残りの15%を占め、デジタル化とエンタープライズAIへの関心の高まりにより着実に成長しています。シンガポールは、国境を越えたインフラを提供することで、これらの国々のAI導入を支援しています。それにより、東南アジア全体でAI開発のためのスケーラブルな計算とコンプライアンスを可能にしています。この地域統合は、シンガポールのAIエコシステムリーダーシップを強化します。

- 例えば、2025年10月にシンガポールはジュロン島に700MWの低炭素データセンターパークを発表しました。このプロジェクトは、持続可能な共有インフラとクリーンなエネルギー源を使用して、次世代の計算とAIワークロードをサポートすることを目的としています。

競争力のあるインサイト:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard 企業版 (HPE)

シンガポールのAIデータセンターマーケットは、地元のオペレーターとグローバルなハイパースケールクラウドプレイヤーによって形成される非常に競争の激しい市場です。ST TelemediaとKeppelは、スケーラブルで持続可能なAI対応施設を提供し、国内のインフラ空間を支配しています。EquinixやDigital Realtyのようなグローバルリーダーは、AIワークロードに特化したインターコネクション豊富なプラットフォームを提供しています。AWS、Microsoft、Googleのようなクラウドハイパースケーラーは、AIモデルのトレーニングと推論をサポートするためにGPU最適化されたインフラを拡大しています。NVIDIAやHPEのようなハードウェアベンダーは、AI展開に不可欠な高密度計算システムを提供しています。ハイブリッドインフラの強い需要、規制の明確さ、東南アジアのデジタル経済への近接性に支えられています。競争力の差別化は、エネルギー効率、液体冷却の統合、エッジAIの実現に焦点を当てています。

最近の展開:

- 2025年11月、KKRとシンガポール・テレコムは、ST Telemedia Global Data Centresの完全所有権を50億シンガポールドル(39億米ドル)以上で取得するための交渉を進め、シンガポールにおけるAI駆動のデータセンター能力を強化しました。

- 2025年9月、BDxデータセンターは、シンガポールとマレーシアの電力網向けに50MWのグリーンエネルギーモデルをサポートするため、HEXA Renewablesとの戦略的パートナーシップを発表しました。 この合意により、データセンターの運営にクリーンな電力が供給されます。このコラボレーションは、地域のAIワークロードをサポートするために、デジタルインフラの持続可能性と脱炭素化を強調しています。

- 2025年7月、DayOneデータセンターは、シンガポールのジュロンにおける初のハイパースケールAI中心のデータセンターの建設を開始しました。 この20MWの施設は、東南アジアにおけるAI需要の増加に対応し、同社の拡大を加速させることを目指しています。DayOneはまた、持続可能なデータセンターの革新を促進するために、再生可能エネルギーのパートナーシップと地元の機関との研究提携を確保しました。

- 2025年3月、STT GDCはNVIDIA DGX-Ready Data Center Programの認証を取得しました。このマイルストーンにより、彼らの施設は高密度AIワークロードに特化した高度な液体冷却とラックシステムを備え、世界中のクライアントからのプレミアムGPUクラスターのホスティングを引き付ける位置にあります。