Резюме:

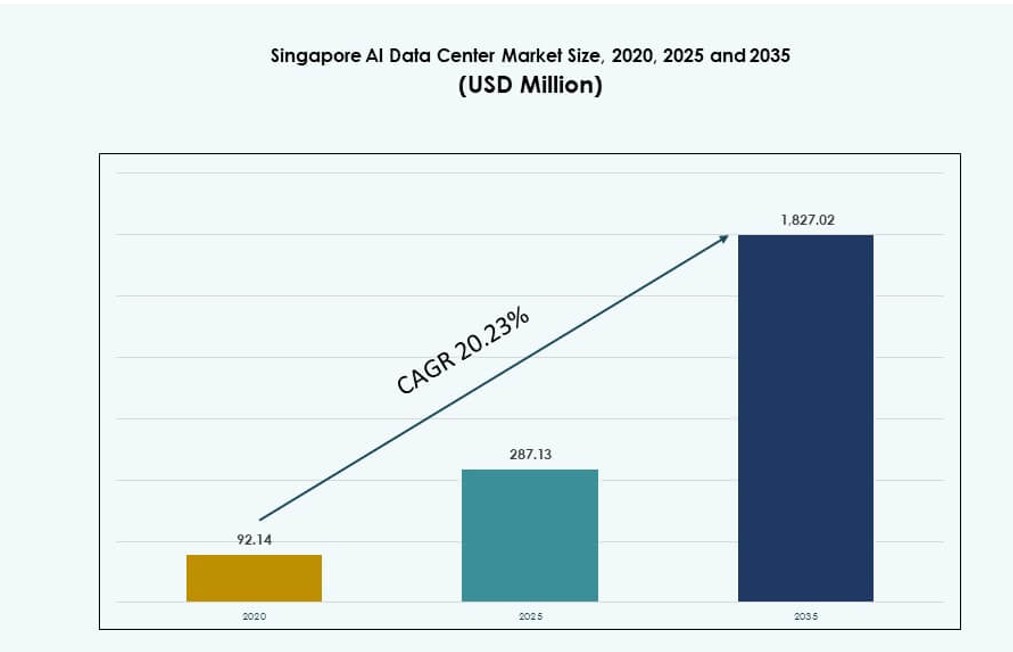

Размер рынка центров обработки данных AI в Сингапуре оценивался в 92,14 миллиона долларов США в 2020 году, до 287,13 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 827,02 миллиона долларов США к 2035 году, при среднем ежегодном темпе роста (CAGR) 20,23% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных AI в Сингапуре 2025 |

287,13 миллиона долларов США |

| Рынок центров обработки данных AI в Сингапуре, CAGR |

20,23% |

| Размер рынка центров обработки данных AI в Сингапуре 2035 |

1 827,02 миллиона долларов США |

Сильная государственная политика, инициативы Smart Nation и спрос на AI со стороны предприятий способствуют быстрому росту рынка. Компании внедряют вычислительную инфраструктуру высокой плотности для поддержки крупных AI моделей и аналитики в реальном времени. Операторы инвестируют в жидкостное охлаждение, интеграцию возобновляемой энергии и оптимизированные для GPU дизайны для удовлетворения потребностей AI. Стратегическое расположение и связность Сингапура делают его предпочтительным центром для региональных AI услуг. Инвесторы видят долгосрочную ценность в его регуляторной ясности, масштабируемости и доступе к региональным рынкам.

Сингапур лидирует в Юго-Восточной Азии по инфраструктуре центров обработки данных AI благодаря своей цифровой зрелости, доступу к подводным кабелям и стабильной энергетической политике. Он занимает доминирующую долю региональной мощности, поддерживая развертывание AI в Малайзии, Индонезии, Таиланде, Вьетнаме и Филиппинах. Эти развивающиеся рынки полагаются на межсвязь Сингапура для AI приложений с низкой задержкой. Эта региональная интеграция укрепляет лидерство Сингапура и делает его основным базисом для расширения инфраструктуры AI в АСЕАН.

Динамика рынка:

Драйверы рынка

Внедрение инфраструктуры, управляемой AI, и ускоренная цифровизация предприятий

AI нагрузки меняют подход к проектированию, эксплуатации и оптимизации центров обработки данных. Предприятия модернизируют IT системы для обработки растущих потребностей AI, включая обучение крупных моделей и высокообъемные выводы. Сингапур предлагает стабильное энергоснабжение, маршруты подводных кабелей и нейтральный доступ, привлекая мировых технологических гигантов. Гипермасштабные и колокационные провайдеры расширяют операции для удовлетворения этого сдвига. Рынок центров обработки данных AI в Сингапуре поддерживает плотность стоек, готовых к AI, кластеры GPU и инфраструктуру с низкой задержкой. Это позволяет быстро развертывать AI-услуги в финансах, здравоохранении и логистике. Компании рассматривают его как стратегическое место для AI операций в Азиатско-Тихоокеанском регионе. Инвесторы видят долгосрочную ценность в стабильности политики и сетевом охвате Сингапура. Поддержка правительства в области AI, развития талантов и устойчивости повышает уверенность инвесторов.

- Например, Google завершила строительство четвертого центра обработки данных в Сингапуре в 2024 году, доведя общий объем местных инвестиций до примерно 5 миллиардов долларов США. Расширение укрепляет облачную инфраструктуру Сингапура и позволяет предоставлять такие AI-сервисы, как Поиск и Workspace, из регионального облачного региона.

Поддержка правительства для цифровой экономики, ориентированной на AI, и инициатив “Умная нация”

Стратегии “Умная нация” и “Цифровая экономика” Сингапура придают приоритет внедрению AI в критически важных секторах. Национальные программы AI стимулируют трансформацию всей отрасли, продвигая исследования в области AI, государственно-частные партнерства и ясность в регулировании. Эти политики улучшают доступ к вычислительным ресурсам AI и поддерживают передовые центры обработки данных. Государственные учреждения интегрируют AI в свои услуги, увеличивая спрос на безопасную облачную и периферийную инфраструктуру. Рынок центров обработки данных AI в Сингапуре выигрывает от скоординированного планирования между технологиями и устойчивым развитием. Четкие руководства по экологическим строительным нормам, отчетности о выбросах углерода и эффективности использования энергии поддерживают ответственное развитие. Разработчики согласовывают дизайн объектов с требованиями, ориентированными на AI, и будущей масштабируемостью мощности. Игроки на рынке центров обработки данных получают стимулы для внедрения устойчивых систем охлаждения и программно-определяемых систем питания. Эта инициатива, возглавляемая правительством, делает Сингапур моделью для регулируемого роста AI.

- Например, в рамках Национальной стратегии AI 2.0, IMDA сотрудничала с Google в таких программах, как AI Trailblazers, для поддержки инфраструктуры вычислений AI. Это усилие соответствует цели Сингапура развивать свой центр обработки данных и стимулировать экономическое развитие, основанное на AI.

Стратегическое расположение, подводная связь и интероперабельность AI-нагрузок

Сингапур находится на пересечении основных систем подводных кабелей, что позволяет обмениваться данными на высокой скорости с Азией, Европой и США. Он играет критическую роль в глобальных потоках данных AI. Взаимосвязанные центры обработки данных обеспечивают доставку AI-сервисов с низкой задержкой и принятие решений в реальном времени через границы. Рынок центров обработки данных AI в Сингапуре выигрывает от своего статуса хаба для международных облачных, корпоративных и AI-экосистем. Он поддерживает федеративное обучение, распределенный вывод и гибридные облачные модели. Компании полагаются на Сингапур для устранения региональных разрывов в вычислениях и управления соблюдением данных. AI-нагрузки, охватывающие несколько географий, выигрывают от доступности пропускной способности и устойчивости сети в этом месте. Разработчики развертывают серверы с высокой плотностью GPU в Сингапуре для закрепления обучения AI. Эта стратегическая ценность стимулирует долгосрочные обязательства по инфраструктуре от глобальных игроков.

Быстрое внедрение AI в предприятиях и расширение использования в конкретных отраслях

Предприятия в сферах финансов, производства, розничной торговли и медиа внедряют AI в основные операции. Такие случаи использования, как обнаружение мошенничества, визуальная инспекция, прогнозная аналитика и персонализация в реальном времени, увеличивают потребности в вычислениях AI. Зрелая цифровая экономика Сингапура предоставляет плодородную основу для внедрения AI. Рынок центров обработки данных AI в Сингапуре служит критической основой для этих нагрузок, обеспечивая надежность в плане мощности, сети и теплового режима. Он позволяет организациям экспериментировать, масштабировать и совершенствовать AI-системы безопасно. Провайдеры колокации предлагают выделенные AI-зоны с предварительно настроенными стойками и масштабируемой мощностью. Индивидуальные предложения услуг соответствуют инструментам AI, специфичным для отрасли, и требованиям к задержке. Эта эволюция поддерживает более быстрые циклы выхода на рынок для проектов AI в предприятиях и стимулирует постоянные инвестиции в центры обработки данных.

Тенденции рынка

Рост зон, специфичных для AI, и конфигураций колокации, готовых к GPU

Поставщики услуг колокации проектируют специально созданные зоны для рабочих нагрузок ИИ с поддержкой специализированного электроснабжения и охлаждения. Эти зоны характеризуются высокой плотностью стоек, жидкостным охлаждением и выделенными сетевыми структурами. Рынок центров обработки данных ИИ в Сингапуре проявляет растущий интерес к средам, поддерживающим системы на базе NVIDIA H100 или AMD MI300. Операторы продвигают модули, готовые к ИИ, как премиальные услуги. Конфигурации GPU требуют индивидуальных стратегий подачи питания и воздушного потока. Клиенты ожидают гибкости в планировании рабочих нагрузок ИИ, обеспечении электропитания и передаче данных. Эти обновления означают переход от универсальной к ориентированной на ИИ колокации. Это отражает тенденцию к проектированию и эксплуатации объектов с учетом рабочих нагрузок. Сингапур позиционирует себя как лидер в масштабируемой инфраструктуре GPU-as-a-service.

Устойчивые операции центров обработки данных ИИ и экологически чистые практики вычислений ИИ

Экосистема центров обработки данных в Сингапуре развивается в направлении устойчивой инфраструктуры ИИ. Операторы используют ИИ для оптимизации энергопотребления, воздушного потока и жизненного цикла оборудования. Жидкостное охлаждение, интегрированные с ИИ системы управления зданиями и модульные конструкции снижают операционный углеродный след. Рынок центров обработки данных ИИ в Сингапуре поддерживает эту тенденцию, внедряя закупку возобновляемой энергии и стандарты зеленого строительства. Разработчики сотрудничают с коммунальными предприятиями и научно-исследовательскими лабораториями для улучшения моделей использования энергии. Ожидается, что вычислительные мощности ИИ будут балансировать масштаб с целями по выбросам. Клиенты, заботящиеся об углеродном следе, предпочитают операторов с дорожными картами достижения нулевого уровня выбросов. Устойчивое развитие становится отличительной чертой при закупке центров обработки данных ИИ. Эта тенденция соответствует более широким экологическим и ESG-целям Сингапура.

Периферийный ИИ и федеративное обучение, поддерживающие приложения с низкой задержкой

Спрос на услуги ИИ в реальном времени стимулирует инвестиции в инфраструктуру периферийного ИИ. Такие случаи использования, как автономные транспортные средства, умное наблюдение и AR/VR, зависят от вывода данных рядом с их источником. Сингапур поддерживает эту тенденцию, способствуя развитию микроцентров обработки данных и высокоскоростных сетевых сегментов. Рынок центров обработки данных ИИ в Сингапуре наблюдает интеграцию периферийных зон в основные объекты. Федеративное обучение позволяет локализованные обновления моделей ИИ без передачи данных в центр. Эти изменения требуют совместимой инфраструктуры с ускорением ИИ на нескольких уровнях. Провайдеры телекоммуникационных услуг и облачных решений сотрудничают для предоставления периферийных вычислений в умных городских развертываниях. Это укрепляет роль Сингапура в доставке приложений ИИ с чувствительностью к задержкам.

Автоматизация, управляемая ИИ, в управлении объектами и предиктивном обслуживании

Операторы применяют ИИ для предиктивного обслуживания оборудования, распределения ресурсов и безопасности. Инструменты автоматизации объектов анализируют данные датчиков для обнаружения тепловых точек, неэффективности воздушного потока или утечек энергии. Рынок центров обработки данных ИИ в Сингапуре поддерживает внедрение автономных операций для снижения человеческих ошибок. Предиктивная аналитика продлевает срок службы оборудования и улучшает время безотказной работы. Системы ИИ обнаруживают аномалии и автоматизируют корректирующие действия. Это улучшает устойчивость и снижает общую стоимость владения. Платформы DCIM с поддержкой ИИ предлагают видимость в реальном времени и оптимизацию. Операторы конкурируют на основе интеллектуальной инфраструктуры и программно-определяемого управления. Эти тенденции меняют подход к управлению и мониторингу центров обработки данных ИИ в Сингапуре.

Проблемы рынка

Ограничения по земле, энергии и охлаждению, ограничивающие возможности расширения и операционную гибкость

Ограниченная доступность земли в Сингапуре ограничивает расширение крупных центров обработки данных. Зонирование и стандарты зеленого строительства ограничивают возможности развития. Рынок центров обработки данных ИИ в Сингапуре сталкивается с давлением на инновации в условиях ограниченного пространства. Доступность энергии остается строго регулируемой и требует одобрения распределения. Рабочие нагрузки ИИ требуют плотного энергоснабжения и специализированного охлаждения, что нагружает существующие проекты объектов. Разработчики должны обеспечить долгосрочный доступ к энергии, согласованный с планированием мощностей ИИ. Модернизация систем охлаждения добавляет сложности и капитальные затраты. Операторам необходимо балансировать производительность с устойчивостью и соблюдением норм. Эти ограничения замедляют рост гипермасштабов и увеличивают сроки развертывания.

Дефицит кадров и сложная интеграция инфраструктуры ИИ, препятствующие масштабируемости

Развертывание специализированных центров обработки данных ИИ требует квалифицированных специалистов в области энергосистем, рабочих нагрузок ИИ и теплового управления. В Сингапуре наблюдаются пробелы в обеспечении кадрами в этих областях. Рынок центров обработки данных ИИ в Сингапуре сталкивается с ограничениями рабочей силы в операционных, программных и аппаратных слоях. Интеграция аппаратного обеспечения ИИ и инструментов оркестровки в существующие объекты представляет инженерные вызовы. Операторам необходимо обучать персонал управлению конфигурациями, специфичными для ИИ, и гибридными средами. Зависимость от поставщиков и быстрая устаревание оборудования увеличивают операционные риски. Клиенты требуют гибкой инфраструктуры с развивающимися потребностями в рабочих нагрузках. Решение этих ограничений критично для поддержки масштабируемого, готового к будущему развертывания ИИ в Сингапуре.

Возможности рынка

Возрастающий спрос из Юго-Восточной Азии и развертывание корпоративного ИИ на рынках АСЕАН

Сингапур служит региональным центром для ИИ-услуг, поступающих в Индонезию, Малайзию, Таиланд и Вьетнам. Предприятия по всему АСЕАН стремятся к платформам с поддержкой ИИ, но им не хватает местной инфраструктуры. Рынок центров обработки данных ИИ в Сингапуре предлагает базу для региональной доставки ИИ с учетом близости и соблюдения норм. Многонациональные компании направляют рабочие нагрузки ИИ через Сингапур для снижения задержек и соблюдения нормативных требований. Этот трансграничный спрос расширяет потребности в мощностях и стимулирует рост колокации. Платформы ИИ интегрируются в сектора BFSI, логистики и производства по всему АСЕАН.

Государственные стимулы и инновации в области устойчивости, способствующие созданию центров обработки данных следующего поколения

Государственные инициативы поддерживают зеленую инфраструктуру ИИ, пилотные проекты и НИОКР. Рынок центров обработки данных ИИ в Сингапуре получает выгоду от партнерств, которые способствуют устойчивости, развитию ИИ и обучению рабочей силы. Новые схемы стимулирования сосредоточены на энергоэффективных технологиях, интегрированном охлаждении ИИ и гибридных энергосистемах. Эти программы снижают капитальные риски и способствуют раннему внедрению. Операторы экспериментируют с архитектурой, ориентированной на ИИ, делая Сингапур испытательной площадкой для инновационных развертываний.

Сегментация рынка

По типу

Рынок центров обработки данных с искусственным интеллектом в Сингапуре доминирует благодаря гипермасштабным объектам, поскольку глобальные облачные и AI-компании закрепляют региональную инфраструктуру в стране. Гипермасштабные центры обработки данных занимают наибольшую долю, обусловленную спросом на кластеры обучения AI и распределенные рабочие нагрузки. Сегменты колокации и корпоративного использования также растут, поддерживаемые гибкими моделями развертывания и доступностью электроэнергии. Edge/микро центры обработки данных остаются небольшими, но приобретают актуальность благодаря приложениям с низкой задержкой и городским развертываниям.

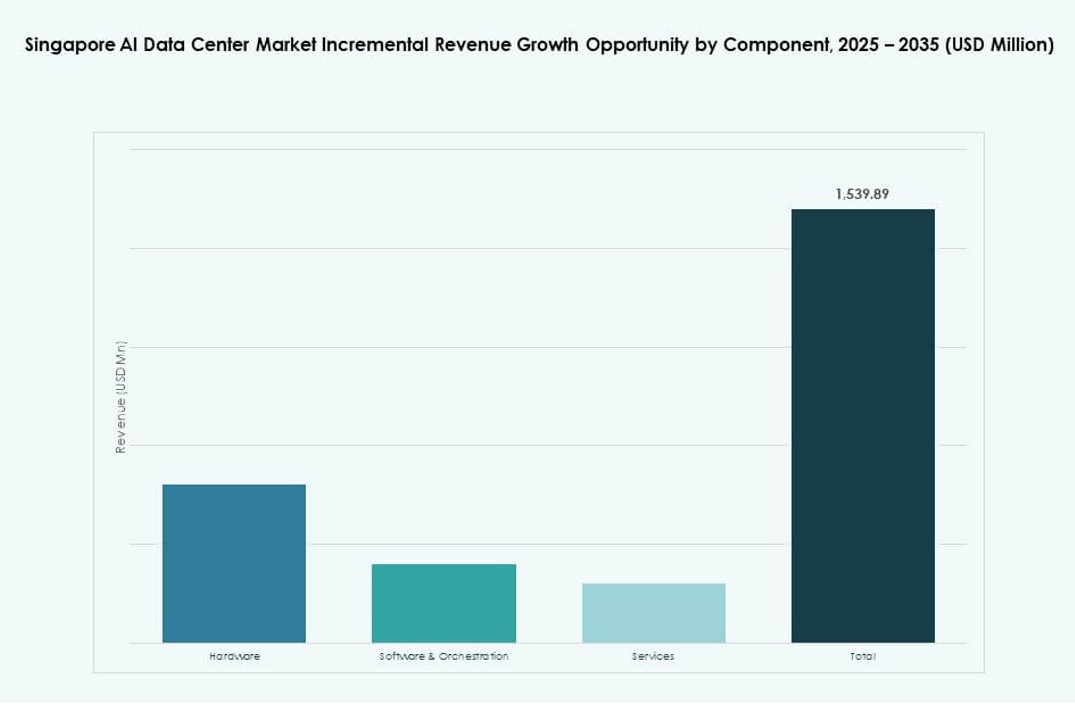

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных с искусственным интеллектом в Сингапуре из-за интенсивной вычислительной мощности, необходимой для обучения и вывода AI. Серверы GPU, хранилища NVMe и высокоскоростное сетевое оборудование стимулируют капитальные инвестиции. Программные и оркестрационные платформы набирают обороты, особенно для планирования рабочих нагрузок AI и оптимизации ресурсов. Услуги растут стабильно, так как операторы предлагают комплексное развертывание, мониторинг и поддержку оптимизации для корпоративных клиентов.

По развертыванию

Гибридные развертывания занимают сильные позиции на рынке центров обработки данных с искусственным интеллектом в Сингапуре, поскольку предприятия комбинируют локальные и облачные ресурсы для удовлетворения требований по соблюдению норм и производительности. Облачное развертывание быстро растет благодаря расширению публичного облака и размещению моделей AI. Локальные развертывания остаются актуальными для таких секторов, как банковское дело и здравоохранение, где контроль и задержка критичны. Внедрение AI ускоряет переход к динамичным, многослойным стратегиям развертывания.

По применению

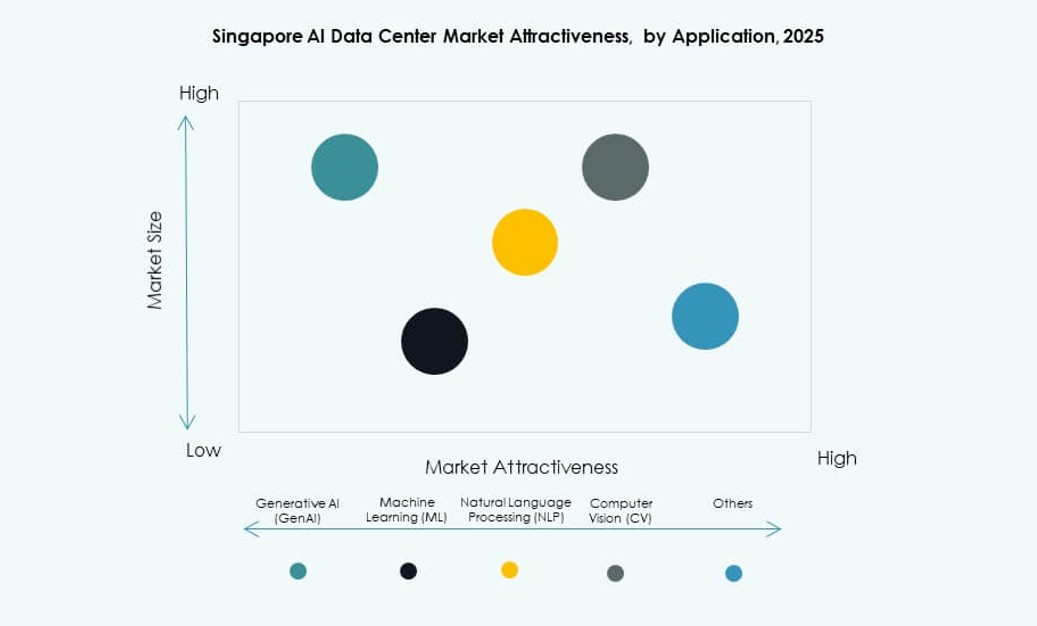

Машинное обучение (ML) занимает наибольшую долю на рынке центров обработки данных с искусственным интеллектом в Сингапуре благодаря широкому использованию в предприятиях для предсказательной аналитики, обнаружения мошенничества и автоматизации. Генеративный AI (GenAI) быстро растет, подпитываемый инновациями в создании контента, чат-ботах и синтетических медиа. Приложения NLP и CV поддерживают случаи использования в обслуживании клиентов, наблюдении и здравоохранении. Другие приложения включают рекомендательные системы и автоматизацию роботизированных процессов в различных отраслях.

По вертикалям

Сектор IT и телекоммуникаций доминирует на рынке центров обработки данных с искусственным интеллектом в Сингапуре, выступая в качестве основы для облачных и сетевых AI-приложений. За ним следуют сектора BFSI и здравоохранения, обусловленные спросом на анализ в реальном времени, автоматизацию и хостинг, соответствующий нормативным требованиям. Розничный и медийный секторы интегрируют GenAI и инструменты персонализации, в то время как производство и автомобильная промышленность используют AI для оптимизации процессов. Эти вертикали формируют профиль спроса и спецификации объектов для AI-центров обработки данных в Сингапуре.

Региональные инсайты

Сингапур лидирует на рынке центров обработки данных с искусственным интеллектом в Юго-Восточной Азии, занимая более 60% региональной мощности. Он служит основным местом для гипермасштабных и региональных колокационных хабов. Рынок центров обработки данных с искусственным интеллектом в Сингапуре функционирует как шлюз для AI-услуг, распределенных по ASEAN. Стратегическое расположение, надежная связь и поддержка государственной политики дают Сингапуру сильное преимущество.

- Например, ST Telemedia Global Data Centres управляет более чем 110 МВт мощности ИТ-нагрузки на своих объектах в Сингапуре. Эти дата-центры поддерживают высокоплотные корпоративные и AI-нагрузки, отражая, как крупные операторы масштабируют инфраструктуру для удовлетворения растущего спроса на вычисления AI в сингапурском рынке AI-дата-центров.

Малайзия и Индонезия становятся субрегиональными хабами, на долю которых приходится около 25% расширения дата-центров, связанных с AI, в Юго-Восточной Азии. Эти страны предлагают преимущества в виде земли и энергии для крупных развертываний. Многие AI-нагрузки, размещенные в Сингапуре, распространяются на эти рынки через edge-вычисления. Сильные пиринговые и подводные связи Сингапура поддерживают эти операции.

Таиланд, Вьетнам и Филиппины представляют оставшиеся 15%, стабильно растущие благодаря цифровизации и интересу к корпоративному AI. Сингапур играет вспомогательную роль в их внедрении AI, предлагая трансграничную инфраструктуру. Это позволяет масштабируемые вычисления и соблюдение норм для разработки AI по всей Юго-Восточной Азии. Эта региональная интеграция укрепляет лидерство Сингапура в экосистеме AI.

- Например, в октябре 2025 года Сингапур объявил о создании парка дата-центров с низким уровнем углерода мощностью 700 МВт на острове Джуронг. Проект направлен на поддержку вычислений следующего поколения и AI-нагрузок с использованием устойчивой общей инфраструктуры и более чистых источников энергии.

Конкурентные Инсайты:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard Предприятие (HPE)

Рынок AI-дата-центров в Сингапуре является высококонкурентным, формируемым местными операторами и глобальными гипермасштабными облачными игроками. ST Telemedia и Keppel доминируют в сфере внутренней инфраструктуры, предлагая масштабируемые и устойчивые AI-готовые объекты. Глобальные лидеры, такие как Equinix и Digital Realty, предоставляют платформы с богатой межсоединением, адаптированные для AI-нагрузок. Облачные гипермасштаберы, такие как AWS, Microsoft и Google, расширяют инфраструктуру, оптимизированную для GPU, чтобы поддерживать обучение и вывод AI-моделей. Поставщики оборудования, такие как NVIDIA и HPE, поставляют высокоплотные вычислительные системы, важные для развертывания AI. Он процветает благодаря сильному спросу на гибридную инфраструктуру, ясности регулирования и близости к цифровым экономикам Юго-Восточной Азии. Конкурентное различие сосредоточено на энергоэффективности, интеграции жидкостного охлаждения и поддержке edge AI.

Последние события:

- В ноябре 2025 года компании KKR и Singtel продвинулись в переговорах о полном приобретении ST Telemedia Global Data Centres за более чем 5 миллиардов сингапурских долларов (3,9 миллиарда долларов США), улучшая возможности центра обработки данных на основе ИИ в Сингапуре.

- В сентябре 2025 года BDx Data Centers объявила о стратегическом партнерстве с HEXA Renewables для поддержки модели зеленой энергии мощностью 50 МВт для сетей Сингапура и Малайзии. Соглашение направит чистую энергию в операции центров обработки данных. Это сотрудничество подчеркивает устойчивость и декарбонизацию цифровой инфраструктуры для поддержки рабочих нагрузок ИИ в регионе.

- В июле 2025 года DayOne Data Centers начала строительство своего первого гипермасштабного центра обработки данных, ориентированного на ИИ, в Джуронге, Сингапур. Объект мощностью 20 МВт нацелен на удовлетворение растущего спроса на ИИ в Юго-Восточной Азии и ускорение расширения компании. DayOne также обеспечила партнерства в области возобновляемой энергии и научные связи с местными учреждениями для содействия инновациям в устойчивых центрах обработки данных.

- В марте 2025 года STT GDC получила сертификацию программы NVIDIA DGX-Ready Data Center Program. Этот важный шаг оснащает их объекты передовыми системами жидкостного охлаждения и стойками, адаптированными для высокоплотных рабочих нагрузок ИИ, что позволяет привлекать премиум-хостинг кластеров GPU от глобальных клиентов.