Riassunto esecutivo:

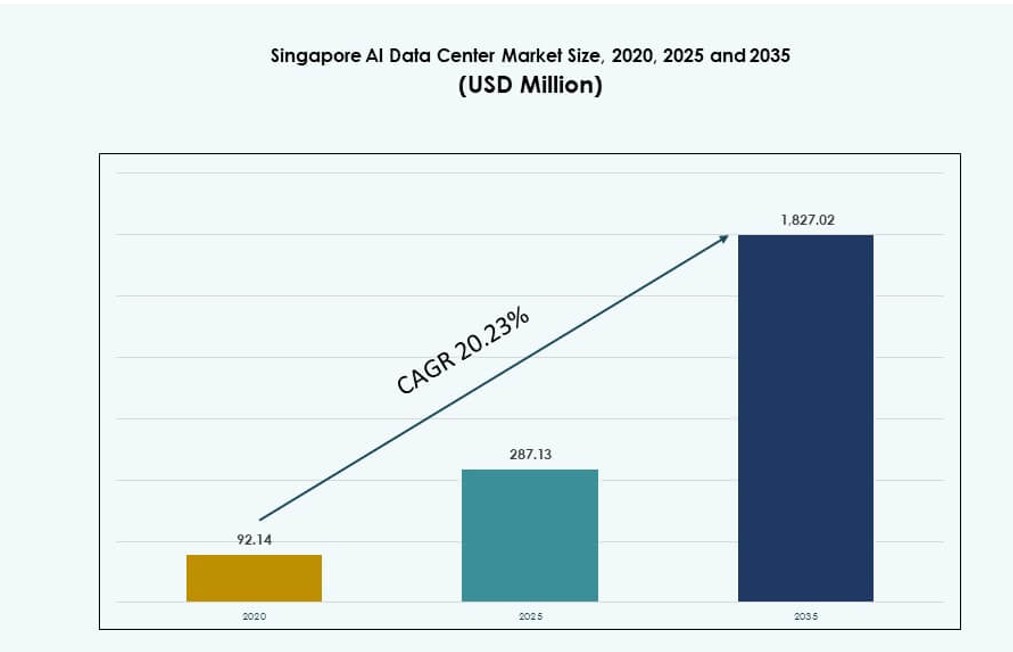

Il mercato dei Data Center AI di Singapore è stato valutato a 92,14 milioni di USD nel 2020, raggiungerà 287,13 milioni di USD nel 2025 ed è previsto che raggiunga 1.827,02 milioni di USD entro il 2035, con un CAGR del 20,23% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI di Singapore 2025 |

287,13 Milioni di USD |

| Mercato dei Data Center AI di Singapore, CAGR |

20,23% |

| Dimensione del Mercato dei Data Center AI di Singapore 2035 |

1.827,02 Milioni di USD |

Forti politiche governative, iniziative Smart Nation e domanda di AI aziendale stanno guidando la rapida crescita del mercato. Le aziende stanno implementando infrastrutture di calcolo ad alta densità per supportare grandi modelli di AI e analisi in tempo reale. Gli operatori investono in raffreddamento a liquido, integrazione di energie rinnovabili e design ottimizzati per GPU per soddisfare le esigenze di AI. La posizione strategica e la connettività di Singapore la rendono un hub preferito per i servizi AI regionali. Gli investitori vedono un valore a lungo termine nella chiarezza normativa, scalabilità e accesso ai mercati regionali.

Singapore guida il Sud-est asiatico nell’infrastruttura dei data center AI grazie alla sua maturità digitale, accesso ai cavi sottomarini e politiche energetiche stabili. Rappresenta una quota dominante della capacità regionale supportando il dispiegamento di AI in Malesia, Indonesia, Thailandia, Vietnam e Filippine. Questi mercati emergenti si affidano all’interconnettività di Singapore per applicazioni AI a bassa latenza. Questa integrazione regionale rafforza la leadership di Singapore e la rende una base centrale per l’espansione dell’infrastruttura AI nell’ASEAN.

Dinamiche di Mercato:

Fattori di Mercato

Adozione di Infrastrutture Guidate dall’AI e Digitalizzazione Aziendale Accelerata

I carichi di lavoro AI stanno ridefinendo il modo in cui i data center sono progettati, operati e ottimizzati. Le aziende stanno modernizzando i sistemi IT per gestire le crescenti esigenze di AI, inclusi l’addestramento di modelli di grandi dimensioni e l’inferenza ad alto volume. Singapore offre energia stabile, rotte di cavi sottomarini e accesso neutrale, attirando giganti tecnologici globali. Gli hyperscaler e i fornitori di colocation stanno ampliando le operazioni per rispondere a questo cambiamento. Il mercato dei Data Center AI di Singapore supporta la densità dei rack pronti per l’AI, cluster di GPU e infrastrutture a bassa latenza. Consente il rapido dispiegamento di servizi basati su AI nei settori finanziario, sanitario e logistico. Le aziende lo vedono come una posizione strategica per le operazioni AI nell’APAC. Gli investitori vedono un valore a lungo termine nella stabilità politica e nella portata della rete di Singapore. Il supporto governativo per l’AI, lo sviluppo dei talenti e la sostenibilità aumentano la fiducia degli investitori.

- Ad esempio, Google ha completato la sua quarta struttura di data center a Singapore nel 2024, portando gli investimenti locali totali a circa 5 miliardi di dollari USA. L’espansione rafforza l’infrastruttura cloud di Singapore e abilita servizi di intelligenza artificiale come Search e Workspace dalla sua regione cloud regionale.

Sostegno del Governo per un’Economia Digitale AI-First e Iniziative Smart Nation

Le strategie di Singapore per la Smart Nation e l’Economia Digitale danno priorità all’implementazione dell’AI nei settori critici. I programmi nazionali di AI incoraggiano la trasformazione a livello industriale promuovendo la ricerca sull’AI, le partnership pubblico-private e la chiarezza normativa. Queste politiche migliorano l’accesso al calcolo AI e supportano data center avanzati. Le agenzie pubbliche integrano l’AI nei servizi, aumentando la domanda di infrastrutture cloud e edge sicure. Il mercato dei Data Center AI di Singapore beneficia di una pianificazione coordinata tra tecnologia e sostenibilità. Linee guida chiare per i codici di costruzione ecologica, la rendicontazione del carbonio e l’efficienza nell’uso dell’energia supportano una crescita responsabile. Gli sviluppatori allineano il design delle strutture con i requisiti centrati sull’AI e la scalabilità futura dell’energia. Gli operatori dei data center ricevono incentivi per adottare sistemi di raffreddamento sostenibili e potenza definita dal software. Questo impulso guidato dal governo rende Singapore un modello per la crescita regolamentata dell’AI.

- Ad esempio, nell’ambito della National AI Strategy 2.0, IMDA ha collaborato con Google su programmi come AI Trailblazers per supportare l’infrastruttura di calcolo AI. Questo sforzo è in linea con l’obiettivo di Singapore di far crescere il suo hub di data center e promuovere lo sviluppo economico guidato dall’AI.

Posizione Strategica, Connettività Sottomarina e Interoperabilità dei Carichi di Lavoro AI

Singapore si trova all’intersezione dei principali sistemi di cavi sottomarini, consentendo uno scambio dati ad alta velocità con Asia, Europa e Stati Uniti. Svolge un ruolo critico nei flussi di dati AI globali. I data center interconnessi garantiscono la consegna a bassa latenza dei servizi AI e il processo decisionale in tempo reale oltre confine. Il mercato dei Data Center AI di Singapore beneficia del suo status di hub per cloud internazionali, imprese ed ecosistemi AI. Supporta l’apprendimento federato, l’inferenza distribuita e i modelli cloud ibridi. Le imprese si affidano a Singapore per colmare le lacune di calcolo regionali e gestire la conformità dei dati. I carichi di lavoro AI che si estendono su più geografie beneficiano della disponibilità di larghezza di banda e della resilienza della rete della posizione. Gli sviluppatori implementano server GPU ad alta densità a Singapore per ancorare l’addestramento AI. Questo valore strategico guida impegni infrastrutturali a lungo termine da parte di attori globali.

Adozione Rapida dell’AI da Parte delle Imprese e Espansione dei Casi d’Uso Specifici per Settore

Le imprese nei settori finanziario, manifatturiero, retail e media stanno implementando l’AI nelle operazioni principali. Casi d’uso come il rilevamento delle frodi, l’ispezione visiva, l’analisi predittiva e la personalizzazione in tempo reale aumentano le esigenze di calcolo AI. L’economia digitale matura di Singapore fornisce una base fertile per l’implementazione dell’AI. Il mercato dei Data Center AI di Singapore serve come spina dorsale critica per questi carichi di lavoro, offrendo affidabilità di potenza, rete e termica. Consente alle organizzazioni di sperimentare, scalare e perfezionare i sistemi AI in modo sicuro. I fornitori di colocation offrono zone AI dedicate con rack preconfigurati e potenza scalabile. Le offerte di servizi su misura si allineano con strumenti AI specifici per settore e richieste di latenza. Questa evoluzione supporta cicli di go-to-market più rapidi per i progetti AI aziendali e incoraggia investimenti continui nei data center.

Tendenze di Mercato

Aumento delle Zone Specifiche per l’AI e Configurazioni di Colocation Pronte per GPU

I fornitori di colocation stanno progettando zone appositamente costruite per carichi di lavoro AI con supporto specializzato per alimentazione e raffreddamento. Queste zone presentano un’elevata densità di rack, raffreddamento a liquido e reti dedicate. Il mercato dei data center AI di Singapore vede un crescente interesse per ambienti che supportano sistemi basati su NVIDIA H100 o AMD MI300. Gli operatori commercializzano moduli pronti per l’AI come servizi premium. Le configurazioni GPU richiedono strategie personalizzate di erogazione di potenza e flusso d’aria. I clienti si aspettano flessibilità nella programmazione dei carichi di lavoro AI, nell’erogazione di potenza e nel trasferimento dati. Questi aggiornamenti segnano un passaggio da colocation generica a colocation centrata sull’AI. Riflette una tendenza verso la progettazione e le operazioni di strutture consapevoli del carico di lavoro. Singapore si sta posizionando per diventare un leader nell’infrastruttura scalabile di GPU-as-a-service.

Operazioni Sostenibili dei Data Center AI e Pratiche di Calcolo AI Verdi

L’ecosistema dei data center di Singapore si sta evolvendo verso un’infrastruttura AI focalizzata sulla sostenibilità. Gli operatori utilizzano l’AI per ottimizzare l’uso dell’energia, il flusso d’aria e il ciclo di vita delle apparecchiature. Il raffreddamento a liquido, i BMS integrati con AI e i design modulari riducono il carbonio operativo. Il mercato dei data center AI di Singapore supporta questa tendenza adottando l’approvvigionamento di energia rinnovabile e standard di costruzione ecologica. Gli sviluppatori collaborano con le utility e i laboratori di ricerca per migliorare i modelli di uso dell’energia. Si prevede che le strutture di calcolo AI bilancino la scala con gli obiettivi di emissioni. I clienti aziendali attenti al carbonio preferiscono operatori con roadmap a emissioni zero. La sostenibilità sta diventando un fattore distintivo nell’approvvigionamento dei data center AI. Questa tendenza è in linea con gli obiettivi ambientali e ESG più ampi di Singapore.

AI Edge e Apprendimento Federato a Supporto delle Applicazioni a Bassa Latenza

La domanda di servizi AI in tempo reale guida gli investimenti nell’infrastruttura AI edge. Casi d’uso come veicoli autonomi, sorveglianza intelligente e AR/VR si basano sull’inferenza vicino alla fonte dei dati. Singapore supporta questa tendenza promuovendo micro data center e segmenti di rete ad alta velocità. Il mercato dei data center AI di Singapore vede l’integrazione di zone edge all’interno delle strutture principali. L’apprendimento federato consente aggiornamenti localizzati dei modelli AI senza trasferimento centrale dei dati. Questi cambiamenti richiedono un’infrastruttura interoperabile con accelerazione AI a più livelli. I fornitori di telecomunicazioni e i player del cloud collaborano per fornire calcolo edge nelle implementazioni di città intelligenti. Rafforza il ruolo di Singapore nella fornitura di applicazioni AI sensibili alla latenza.

Automazione Guidata dall’AI nella Gestione delle Strutture e Manutenzione Predittiva

Gli operatori adottano l’AI per la manutenzione predittiva delle apparecchiature, l’allocazione delle risorse e la sicurezza. Gli strumenti di automazione delle strutture analizzano i dati dei sensori per rilevare punti caldi termici, inefficienze del flusso d’aria o perdite di energia. Il mercato dei data center AI di Singapore supporta l’adozione di operazioni autonome per ridurre l’errore umano. L’analisi predittiva estende la vita dell’hardware e migliora il tempo di attività. I sistemi AI rilevano anomalie e automatizzano le azioni correttive. Questo migliora la resilienza e riduce il costo totale di proprietà. Le piattaforme DCIM abilitate all’AI offrono visibilità e ottimizzazione in tempo reale. Gli operatori competono su infrastrutture intelligenti e controllo definito dal software. Queste tendenze rimodellano il modo in cui i data center AI sono gestiti e monitorati a Singapore.

Sfide del Mercato

Limitazioni di Terreno, Energia e Raffreddamento che Limitano l’Espansione e la Flessibilità Operativa

La disponibilità limitata di terreno a Singapore limita l’espansione su larga scala dei data center. Le normative urbanistiche e gli standard di costruzione ecologica limitano le opzioni di sviluppo. Il mercato dei data center AI di Singapore è sotto pressione per innovare all’interno di spazi limitati. La disponibilità di energia resta strettamente regolamentata e soggetta ad approvazione di allocazione. I carichi di lavoro AI richiedono una densa fornitura di energia e un raffreddamento specializzato, mettendo a dura prova i progetti delle strutture esistenti. Gli sviluppatori devono garantire un accesso a lungo termine all’energia in linea con la pianificazione della capacità AI. Gli aggiornamenti dei sistemi di raffreddamento aggiungono complessità e costi di capitale. Gli operatori devono bilanciare le prestazioni con la sostenibilità e la conformità. Queste limitazioni rallentano la crescita su larga scala e aumentano i tempi di implementazione.

Carenza di Talenti e Integrazione Complessa dell’Infrastruttura AI che Ostacolano la Scalabilità

Il dispiegamento specializzato di data center AI richiede talenti qualificati nei sistemi energetici, nei carichi di lavoro AI e nella gestione termica. Singapore affronta lacune nell’offerta di talenti in questi settori. Il mercato dei data center AI di Singapore si confronta con limitazioni della forza lavoro nei livelli operativi, software e hardware. Integrare hardware AI e strumenti di orchestrazione nelle strutture esistenti presenta sfide ingegneristiche. Gli operatori devono formare il personale per gestire configurazioni specifiche AI e ambienti ibridi. Il vincolo dei fornitori e la rapida obsolescenza dell’hardware aumentano il rischio operativo. I clienti richiedono infrastrutture agili con esigenze di carico di lavoro in evoluzione. Affrontare queste limitazioni è fondamentale per supportare un dispiegamento AI scalabile e pronto per il futuro a Singapore.

Opportunità di Mercato

Domanda Emergente dal Sud-Est Asiatico e Implementazioni AI Aziendali nei Mercati ASEAN

Singapore funge da hub regionale per i servizi AI che fluiscono verso Indonesia, Malesia, Thailandia e Vietnam. Le imprese in tutta l’ASEAN cercano piattaforme abilitate all’AI ma mancano di infrastrutture locali. Il mercato dei data center AI di Singapore offre una base per la consegna regionale dell’AI con prossimità e conformità. Le multinazionali instradano i carichi di lavoro AI attraverso Singapore per vantaggi di latenza e normativi. Questa domanda transfrontaliera espande le esigenze di capacità e alimenta la crescita della colocation. Le piattaforme AI si integrano nei settori BFSI, logistica e manifatturiero in tutta l’ASEAN.

Incentivi Governativi e Innovazione Sostenibile che Guidano la Costruzione di Data Center di Nuova Generazione

Le iniziative governative supportano infrastrutture AI ecologiche, progetti pilota e R&S. Il mercato dei data center AI di Singapore beneficia di partnership che promuovono la sostenibilità, lo sviluppo AI e la formazione della forza lavoro. Nuovi schemi di incentivi si concentrano su tecnologie efficienti dal punto di vista energetico, raffreddamento integrato AI e configurazioni di alimentazione ibride. Questi programmi riducono i rischi di capitale e promuovono l’adozione precoce. Gli operatori sperimentano architetture native AI, facendo di Singapore un banco di prova per implementazioni innovative.

Segmentazione del Mercato

Per Tipo

Il mercato dei data center AI di Singapore è dominato da strutture hyperscale a causa delle aziende globali di cloud e AI che ancorano l’infrastruttura regionale nel paese. I data center hyperscale rappresentano la quota maggiore, guidati dalla domanda di cluster di addestramento AI e carichi di lavoro distribuiti. Anche i segmenti di colocation e Impresa stanno crescendo, supportati da modelli di distribuzione flessibili e disponibilità di energia. I data center edge/micro rimangono piccoli ma acquisiscono rilevanza con applicazioni a bassa latenza e distribuzioni urbane.

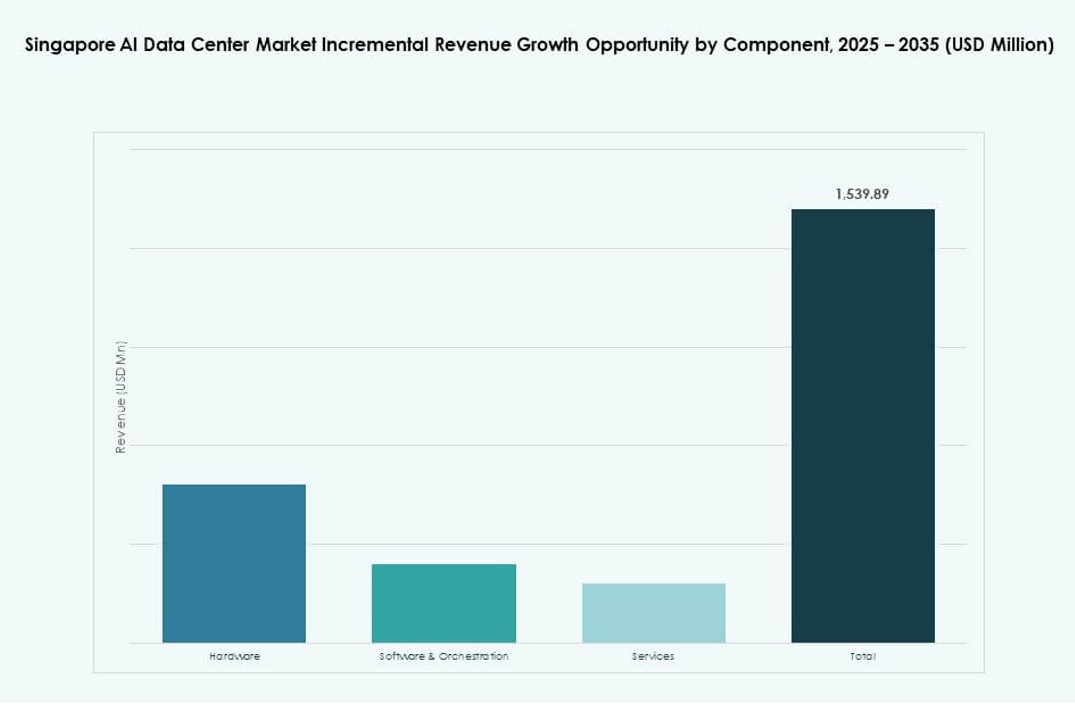

Per Componente

L’hardware domina il mercato dei data center AI di Singapore a causa della potenza di calcolo intensiva richiesta per l’addestramento e l’inferenza AI. I server GPU, lo storage NVMe e le apparecchiature di rete ad alta velocità guidano gli investimenti in capitale. Le piattaforme software e di orchestrazione stanno guadagnando slancio, specialmente per la pianificazione dei carichi di lavoro AI e l’ottimizzazione delle risorse. I servizi stanno crescendo costantemente mentre gli operatori offrono supporto end-to-end per la distribuzione, il monitoraggio e l’ottimizzazione per i clienti aziendali.

Per Distribuzione

Le distribuzioni ibride detengono una posizione forte nel mercato dei data center AI di Singapore, poiché le aziende combinano risorse on-premise e cloud per soddisfare esigenze di conformità e prestazioni. La distribuzione cloud sta crescendo rapidamente grazie all’espansione del cloud pubblico e all’hosting di modelli AI. Le distribuzioni on-premise rimangono rilevanti per settori come bancario e sanitario, dove controllo e latenza sono critici. L’adozione dell’AI accelera il passaggio verso strategie di distribuzione dinamiche e multilivello.

Per Applicazione

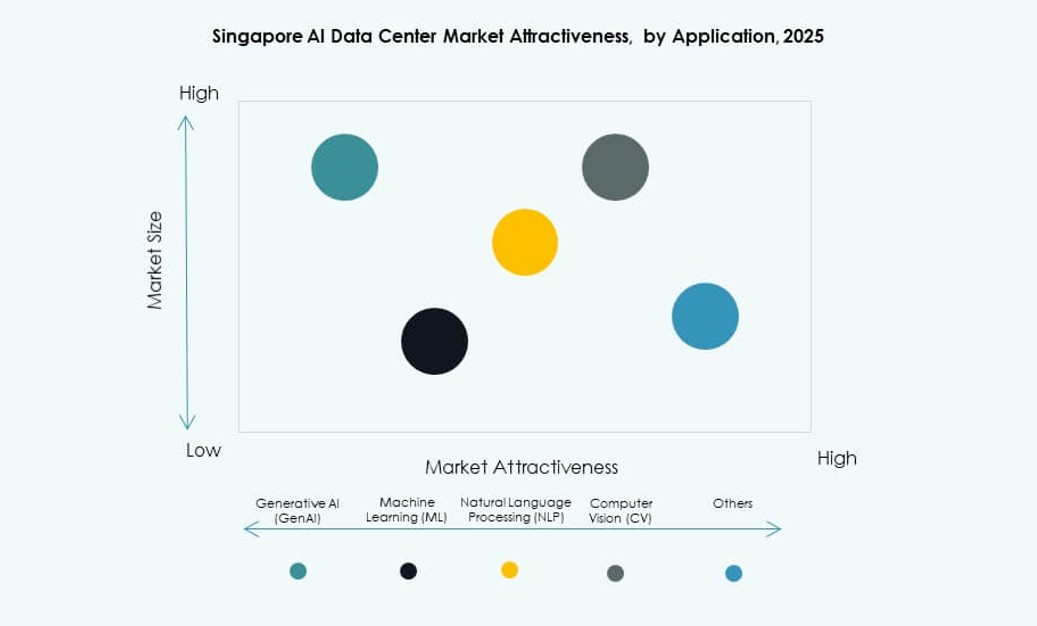

Il Machine Learning (ML) detiene la quota più alta nel mercato dei data center AI di Singapore grazie all’uso diffuso nelle aziende per analisi predittive, rilevamento delle frodi e automazione. L’AI generativa (GenAI) sta crescendo rapidamente, alimentata dall’innovazione nella creazione di contenuti, chatbot e media sintetici. Le applicazioni NLP e CV supportano casi d’uso nel servizio clienti, sorveglianza e sanità. Altre applicazioni includono sistemi di raccomandazione e automazione dei processi robotici in vari settori.

Per Settore

Il settore IT e Telecom domina il mercato dei data center AI di Singapore, fungendo da base per applicazioni AI intensive di cloud e rete. I settori BFSI e Sanità seguono, guidati dalla domanda di approfondimenti in tempo reale, automazione e hosting conforme alle normative. I settori retail e media stanno integrando GenAI e strumenti di personalizzazione, mentre la produzione e l’automotive utilizzano l’AI per l’ottimizzazione dei processi. Questi settori modellano il profilo della domanda e le specifiche delle strutture per i data center AI di Singapore.

Approfondimenti Regionali

Singapore guida il mercato dei data center AI nel Sud-est asiatico, comandando oltre il 60% della capacità regionale. Serve come principale località per hub hyperscale e di colocation regionale. Il mercato dei data center AI di Singapore funziona come un gateway per i servizi AI distribuiti attraverso l’ASEAN. La posizione strategica, la connettività robusta e il supporto delle politiche governative danno a Singapore un forte vantaggio.

- Ad esempio, ST Telemedia Global Data Centres gestisce più di 110 MW di capacità di carico IT nei suoi impianti di Singapore. Questi data center supportano carichi di lavoro aziendali ad alta densità e AI, riflettendo come i principali operatori scalano l’infrastruttura per soddisfare la crescente domanda di calcolo AI nel mercato dei data center AI di Singapore.

La Malesia e l’Indonesia stanno emergendo come hub subregionali, rappresentando circa il 25% dell’espansione dei data center legati all’AI nel Sud-est asiatico. Questi paesi offrono vantaggi di terra e energia per grandi implementazioni. Molti carichi di lavoro AI ospitati a Singapore si estendono in questi mercati tramite edge compute. I forti collegamenti di peering e sottomarini di Singapore supportano queste operazioni.

Thailandia, Vietnam e Filippine rappresentano il restante 15%, crescendo costantemente grazie alla digitalizzazione e all’interesse per l’AI aziendale. Singapore svolge un ruolo di supporto nella loro adozione dell’AI offrendo infrastrutture transfrontaliere. Ciò consente calcoli scalabili e conformità per lo sviluppo dell’AI in tutto il Sud-est asiatico. Questa integrazione regionale rafforza la leadership dell’ecosistema AI di Singapore.

- Ad esempio, nell’ottobre 2025, Singapore ha annunciato un parco data center a basse emissioni di carbonio da 700 MW sull’Isola di Jurong. Il progetto mira a supportare calcoli di nuova generazione e carichi di lavoro AI utilizzando infrastrutture condivise sostenibili e fonti di energia più pulite.

Approfondimenti Competitivi:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard Impresa (HPE)

Il mercato dei data center AI di Singapore è altamente competitivo, modellato da operatori locali e player globali di cloud hyperscale. ST Telemedia e Keppel dominano lo spazio infrastrutturale domestico, offrendo strutture scalabili e sostenibili pronte per l’AI. Leader globali come Equinix e Digital Realty forniscono piattaforme ricche di interconnessioni su misura per carichi di lavoro AI. I cloud hyperscaler come AWS, Microsoft e Google stanno espandendo l’infrastruttura ottimizzata per GPU per supportare l’addestramento e l’inferenza dei modelli AI. Fornitori di hardware come NVIDIA e HPE forniscono sistemi di calcolo ad alta densità cruciali per le implementazioni AI. Si sviluppa su una forte domanda di infrastrutture ibride, chiarezza normativa e prossimità alle economie digitali del Sud-est asiatico. La differenziazione competitiva si concentra sull’efficienza energetica, l’integrazione del raffreddamento a liquido e l’abilitazione dell’AI edge.

Sviluppi Recenti:

- A novembre 2025, KKR e Singtel hanno avanzato le trattative per acquisire la piena proprietà di ST Telemedia Global Data Centres per oltre 5 miliardi di S$ (3,9 miliardi di dollari), migliorando le sue capacità di data center guidate dall’IA a Singapore.

- A settembre 2025, BDx Data Centers ha annunciato una partnership strategica con HEXA Renewables per supportare un modello di energia verde da 50 MW per la rete di Singapore e Malesia. L’accordo canalizzerà energia pulita nelle operazioni dei data center. Questa collaborazione enfatizza la sostenibilità e la decarbonizzazione dell’infrastruttura digitale per supportare i carichi di lavoro dell’IA nella regione.

- A luglio 2025, DayOne Data Centers ha avviato la costruzione del suo primo data center hyperscale focalizzato sull’IA a Jurong, Singapore. La struttura da 20 MW mira a soddisfare la crescente domanda di IA nel Sud-Est asiatico e ad accelerare l’espansione dell’azienda. DayOne ha anche assicurato partnership per energie rinnovabili e legami di ricerca con istituzioni locali per promuovere innovazioni sostenibili nei data center.

- A marzo 2025, STT GDC ha ottenuto la certificazione del Programma NVIDIA DGX-Ready Data Center. Questo traguardo equipaggia le loro strutture con avanzati sistemi di raffreddamento a liquido e rack progettati per carichi di lavoro IA ad alta densità, posizionandoli per attrarre hosting di cluster GPU premium da clienti globali.