Resumé:

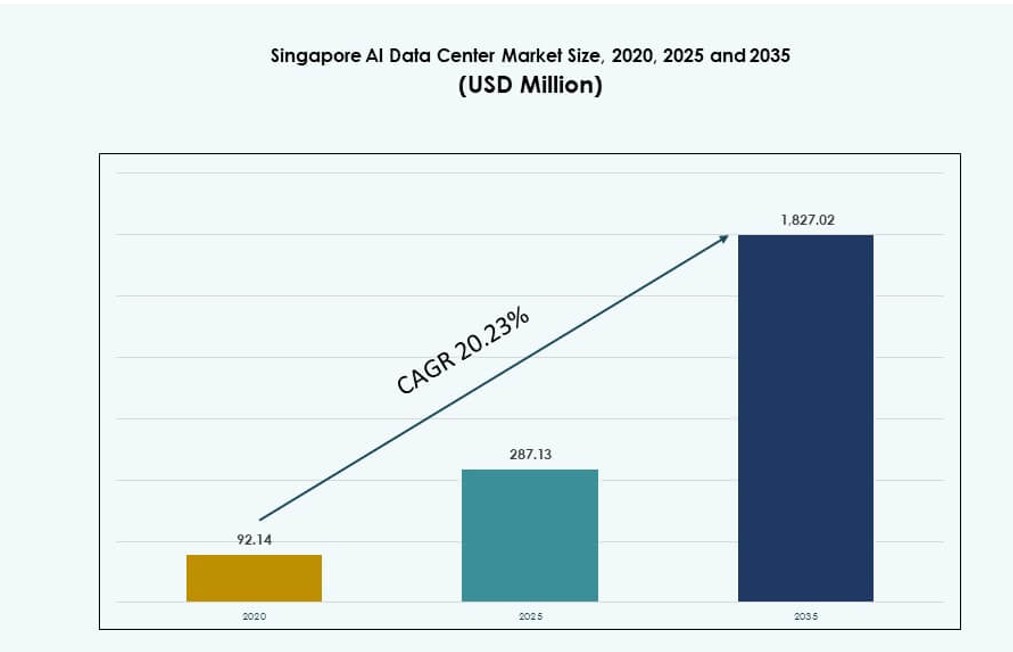

Markedstørrelsen for Singapore AI Datacenter blev vurderet til 92,14 millioner USD i 2020 til 287,13 millioner USD i 2025 og forventes at nå 1.827,02 millioner USD i 2035, med en CAGR på 20,23% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Singapore AI Datacenter Markedsstørrelse 2025 |

287,13 Millioner USD |

| Singapore AI Datacenter Marked, CAGR |

20,23% |

| Singapore AI Datacenter Markedsstørrelse 2035 |

1.827,02 Millioner USD |

Stærke regeringspolitikker, Smart Nation-initiativer og efterspørgsel efter virksomhedens AI driver markedets hurtige vækst. Virksomheder implementerer høj-densitets computerinfrastruktur for at understøtte store AI-modeller og realtidsanalyse. Operatører investerer i væskekøling, integration af vedvarende energi og GPU-optimerede designs for at imødekomme AI-behov. Singapores strategiske placering og tilslutningsmuligheder gør det til et foretrukket knudepunkt for regionale AI-tjenester. Investorer ser langsigtet værdi i dens reguleringsklarhed, skalerbarhed og adgang til regionale markeder.

Singapore leder Sydøstasien inden for AI-datacenterinfrastruktur på grund af sin digitale modenhed, adgang til undersøiske kabler og stabile energipolitikker. Det tegner sig for en dominerende andel af den regionale kapacitet, mens det understøtter AI-implementering i Malaysia, Indonesien, Thailand, Vietnam og Filippinerne. Disse nye markeder er afhængige af Singapores interkonnektivitet for AI-applikationer med lav latenstid. Denne regionale integration styrker Singapores lederskab og gør det til en kernebase for udvidelse af AI-infrastruktur i ASEAN.

Markedets Dynamik:

Markedsdrivere

AI-drevet Infrastruktur Adoption og Accelereret Virksomhedsdigitalisering

AI-arbejdsbelastninger ændrer, hvordan datacentre designes, drives og optimeres. Virksomheder moderniserer IT-systemer for at håndtere voksende AI-krav, herunder stor modeltræning og høj-volumen inferens. Singapore tilbyder stabil strøm, undersøiske kabelruter og neutral adgang, hvilket tiltrækker globale teknologigiganter. Hyperscalers og colocation-udbydere skalerer operationer for at imødekomme dette skift. Singapore AI Datacenter Marked understøtter AI-klar rack-densitet, GPU-klynger og lav-latenstid infrastruktur. Det muliggør hurtig implementering af AI-baserede tjenester på tværs af finans, sundhedsvæsen og logistik. Virksomheder ser det som en strategisk placering for APAC AI-operationer. Investorer ser langsigtet værdi i Singapores politiske stabilitet og netværksrækkevidde. Regeringsstøtte til AI, talentudvikling og bæredygtighed øger investorernes tillid.

- For eksempel afsluttede Google sit fjerde datacenteranlæg i Singapore i 2024, hvilket bragte de samlede lokale investeringer op på omkring 5 milliarder USD. Udvidelsen styrker Singapores cloud-infrastruktur og muliggør AI-tjenester som Search og Workspace fra sin regionale cloud-region.

Regeringsstøtte til AI-første digital økonomi og Smart Nation-initiativer

Singapores Smart Nation og Digital Economy-strategier prioriterer AI-implementering på tværs af kritiske sektorer. Nationale AI-programmer fremmer transformation i hele industrien ved at fremme AI-forskning, offentligt-private partnerskaber og reguleringsklarhed. Disse politikker forbedrer adgangen til AI-beregning og støtter avancerede datacentre. Offentlige myndigheder integrerer AI i tjenester, hvilket øger efterspørgslen efter sikker cloud- og edge-infrastruktur. Singapores AI-datacentermarked drager fordel af koordineret planlægning mellem teknologi og bæredygtighed. Klare retningslinjer for grønne bygningskoder, kulstofrapportering og energieffektivitet understøtter ansvarlig vækst. Udviklere tilpasser anlægsdesign til AI-centriske krav og fremtidig strømskalerbarhed. Datacenteraktører modtager incitamenter til at anvende bæredygtige køle- og softwaredefinerede strømsystemer. Denne regeringsledede indsats gør Singapore til en model for reguleret AI-vækst.

- For eksempel, under National AI Strategy 2.0, samarbejdede IMDA med Google om programmer som AI Trailblazers for at støtte AI-beregningens infrastruktur. Denne indsats er i tråd med Singapores mål om at udvide sit datacenterhub og drive AI-ledet økonomisk udvikling.

Strategisk placering, undersøisk forbindelse og AI-arbejdslast interoperabilitet

Singapore ligger ved krydset af store undersøiske kabelsystemer, hvilket muliggør højhastighedsdataudveksling med Asien, Europa og USA. Det spiller en kritisk rolle i globale AI-dataflow. Sammenkoblede datacentre sikrer lav-latens levering af AI-tjenester og realtidsbeslutningstagning på tværs af grænser. Singapores AI-datacentermarked drager fordel af sin hub-status for internationale cloud-, Virksomhed- og AI-økosystemer. Det understøtter fødereret læring, distribueret inferens og hybride cloud-modeller. Virksomheder stoler på Singapore for at bygge bro over regionale beregningshuller og håndtere datakompliance. AI-arbejdslaster, der spænder over flere geografier, drager fordel af lokalitetens båndbredde tilgængelighed og netværksmodstandsdygtighed. Udviklere implementerer høj-densitets GPU-servere i Singapore for at forankre AI-træning. Denne strategiske værdi driver langsigtede infrastrukturforpligtelser fra globale aktører.

Hurtig virksomheders AI-adoption og vertikalspecifik udvidelse af brugssager

Virksomheder inden for finans, fremstilling, detailhandel og medier implementerer AI i kerneoperationer. Brugssager som svindelopdagelse, visuel inspektion, forudsigende analyse og realtids-personalisering øger AI-beregningens behov. Singapores modne digitale økonomi giver en frugtbar base for AI-implementering. Singapores AI-datacentermarked fungerer som en kritisk rygrad for disse arbejdslaster, der leverer strøm, netværk og termisk pålidelighed. Det gør det muligt for organisationer at eksperimentere, skalere og forfine AI-systemer sikkert. Colocation-udbydere tilbyder dedikerede AI-zoner med forudkonfigurerede racks og skalerbar strøm. Skræddersyede serviceudbud tilpasser sig vertikalspecifikke AI-værktøjer og latenstidskrav. Denne udvikling understøtter hurtigere go-to-market-cyklusser for virksomheders AI-projekter og opmuntrer til løbende investeringer i datacentre.

Markedstendenser

Stigning i AI-specifikke zoner og GPU-klar colocation-konfigurationer

Colocation-udbydere designer specialbyggede zoner til AI-arbejdsbelastninger med specialiseret strøm- og kølestøtte. Disse zoner har høj rack-tæthed, væskekøling og dedikerede netværksstrukturer. Det Singaporeanske AI Datacenter-marked oplever stigende interesse for miljøer, der understøtter NVIDIA H100- eller AMD MI300-baserede systemer. Operatører markedsfører AI-klare moduler som premium-tjenester. GPU-konfigurationer kræver skræddersyede strømleverings- og luftstrømsstrategier. Kunder forventer fleksibilitet i AI-arbejdsbelastningsplanlægning, strømforsyning og dataoverførsel. Disse opgraderinger markerer et skift fra generelle formål til AI-centreret colocation. Det afspejler en tendens mod arbejdsbelastningsbevidst facilitet design og drift. Singapore positionerer sig til at blive en leder inden for skalerbar GPU-as-a-service infrastruktur.

Bæredygtig AI Datacenter-drift og Grønne AI Compute-praksisser

Singapores datacenter-økosystem udvikler sig mod bæredygtighedsfokuseret AI-infrastruktur. Operatører bruger AI til at optimere energiforbrug, luftstrøm og udstyrslivscyklus. Væskekøling, AI-integreret BMS og modulære designs reducerer operationel kulstof. Det Singaporeanske AI Datacenter-marked understøtter denne tendens ved at vedtage vedvarende energianskaffelse og grønne bygningsstandarder. Udviklere samarbejder med forsyningsselskaber og forskningslaboratorier for at forbedre energiforbrugsmodeller. AI compute-faciliteter forventes at balancere skala med emissionsmål. Kulstofbevidste virksomhedskunder foretrækker operatører med net-zero køreplaner. Bæredygtighed bliver en differentieringsfaktor i AI datacenter-indkøb. Denne tendens er i tråd med Singapores bredere miljø- og ESG-mål.

Edge AI og Federated Learning Understøtter Lav-Latens Applikationer

Efterspørgslen efter realtids AI-tjenester driver investeringer i edge AI-infrastruktur. Brugssager som autonome køretøjer, smart overvågning og AR/VR er afhængige af inferens nær datakilden. Singapore understøtter denne tendens ved at fremme mikrodatacentre og højhastigheds netværksskiver. Det Singaporeanske AI Datacenter-marked ser integration af edge-zoner inden for kernefaciliteter. Federated learning muliggør lokaliserede AI-modelopdateringer uden central dataoverførsel. Disse skift kræver interoperabel infrastruktur med AI-acceleration på flere niveauer. Telekomudbydere og cloud-aktører samarbejder om at levere edge compute i smart city-implementeringer. Det styrker Singapores rolle i levering af latensfølsomme AI-applikationer.

AI-Drevet Automatisering i Facility Management og Prædiktiv Vedligeholdelse

Operatører anvender AI til prædiktiv udstyrsvedligeholdelse, ressourceallokering og sikkerhed. Facility automation-værktøjer analyserer sensordata for at opdage termiske hotspots, luftstrømsineffektivitet eller energilækager. Det Singaporeanske AI Datacenter-marked understøtter adoption af autonome operationer for at reducere menneskelige fejl. Prædiktiv analyse forlænger hardwareliv og forbedrer oppetid. AI-systemer opdager anomalier og automatiserer afhjælpende handlinger. Dette forbedrer modstandsdygtighed og sænker de samlede ejeromkostninger. AI-aktiverede DCIM-platforme tilbyder realtids synlighed og optimering. Operatører konkurrerer på intelligent infrastruktur og softwaredefineret kontrol. Disse tendenser omformer, hvordan AI-datacentre administreres og overvåges i Singapore.

Markedsudfordringer

Begrænsninger i jord, strøm og køling begrænser udvidelsesmuligheder og operationel fleksibilitet

Singapores begrænsede jordtilgængelighed begrænser storskala datacenterudvidelse. Zoneregler og grønne bygningsstandarder begrænser udviklingsmulighederne. Singapore AI Data Center Market står under pres for at innovere inden for begrænset plads. Strømtilgængelighed er strengt reguleret og kræver godkendelse til tildeling. AI-arbejdsbelastninger kræver tæt strømforsyning og specialiseret køling, hvilket belaster eksisterende facilitetsdesign. Udviklere skal sikre langsigtet strømadgang i overensstemmelse med AI kapacitetsplanlægning. Opgraderinger af kølesystemet tilføjer kompleksitet og kapitalomkostninger. Operatører skal balancere ydeevne med bæredygtighed og overholdelse. Disse begrænsninger bremser hyperskala vækst og øger implementeringstider.

Manglende talent og kompleks AI-infrastrukturintegration hæmmer skalerbarhed

Specialiseret AI datacenterimplementering kræver dygtigt talent inden for strømsystemer, AI-arbejdsbelastninger og termisk styring. Singapore står over for talentmangel i disse områder. Singapore AI Data Center Market kæmper med arbejdsstyrkebegrænsninger på tværs af operationer, software og hardwarelag. Integration af AI-hardware og orkestreringsværktøjer i eksisterende faciliteter præsenterer ingeniørmæssige udfordringer. Operatører skal træne personale til at håndtere AI-specifikke konfigurationer og hybride miljøer. Leverandørbinding og hurtig hardwareforældelse øger operationel risiko. Kunder kræver agil infrastruktur med udviklende arbejdsbelastningsbehov. At adressere disse begrænsninger er afgørende for at understøtte skalerbar, fremtidssikret AI-implementering i Singapore.

Markedsmuligheder

Fremvoksende efterspørgsel fra Sydøstasien og virksomheders AI-udrulninger i ASEAN-markeder

Singapore fungerer som et regionalt knudepunkt for AI-tjenester, der flyder til Indonesien, Malaysia, Thailand og Vietnam. Virksomheder på tværs af ASEAN søger AI-aktiverede platforme, men mangler lokal infrastruktur. Singapore AI Data Center Market tilbyder en base for regional AI-levering med nærhed og overholdelse. Multinationale firmaer dirigerer AI-arbejdsbelastninger gennem Singapore for latenstid og regulatoriske fordele. Denne grænseoverskridende efterspørgsel udvider kapacitetsbehovene og fremmer colocation-vækst. AI-platforme integreres i BFSI, logistik og fremstillingssektorer på tværs af ASEAN.

Regeringsincitamenter og bæredygtighedsinnovation driver næste generations datacenterbyggerier

Regeringsinitiativer understøtter grøn AI-infrastruktur, pilotprojekter og F&U. Singapore AI Data Center Market drager fordel af partnerskaber, der fremmer bæredygtighed, AI-udvikling og arbejdsstyrketræning. Nye incitamentsordninger fokuserer på energieffektive teknologier, AI-integreret køling og hybride strøminstallationer. Disse programmer reducerer kapitalrisici og fremmer tidlig adoption. Operatører eksperimenterer med AI-native arkitektur, hvilket gør Singapore til en testbed for innovative implementeringer.

Markedssegmentering

Efter type

Markedet for AI-datacentre i Singapore domineres af hyperscale faciliteter på grund af globale cloud- og AI-virksomheder, der forankrer regional infrastruktur i landet. Hyperscale datacentre står for den største andel, drevet af efterspørgsel efter AI-træningsklynger og distribuerede arbejdsbelastninger. Colocation og Virksomhed segmenter vokser også, understøttet af fleksible implementeringsmodeller og tilgængelighed af strøm. Edge/mikro datacentre forbliver små, men vinder relevans med lav-latens applikationer og bymæssige implementeringer.

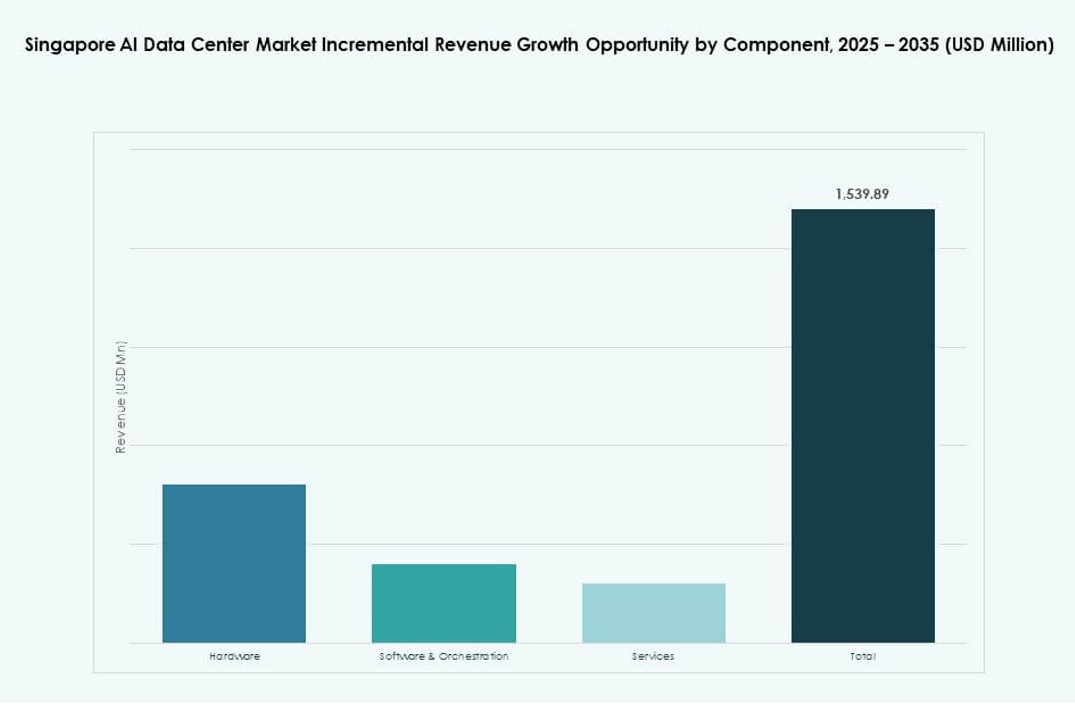

Efter Komponent

Hardware dominerer markedet for AI-datacentre i Singapore på grund af den intensive computerkraft, der kræves til AI-træning og inferens. GPU-servere, NVMe-lagring og højhastighedsnetværksudstyr driver kapitalinvesteringer. Software og orkestreringsplatforme vinder frem, især til AI-arbejdsbelastningsplanlægning og ressourceoptimering. Tjenester vokser støt, da operatører tilbyder end-to-end implementering, overvågning og optimeringssupport til virksomhedskunder.

Efter Implementering

Hybridimplementeringer har en stærk position på markedet for AI-datacentre i Singapore, da virksomheder kombinerer on-premise og cloud-ressourcer for at imødekomme overholdelses- og præstationsbehov. Cloud-implementering vokser hurtigt på grund af offentlig cloud-udvidelse og AI-modelhosting. On-premise implementeringer forbliver relevante for sektorer som bank og sundhedsvæsen, hvor kontrol og latens er kritiske. AI-adoption accelererer skiftet mod dynamiske, flerlags implementeringsstrategier.

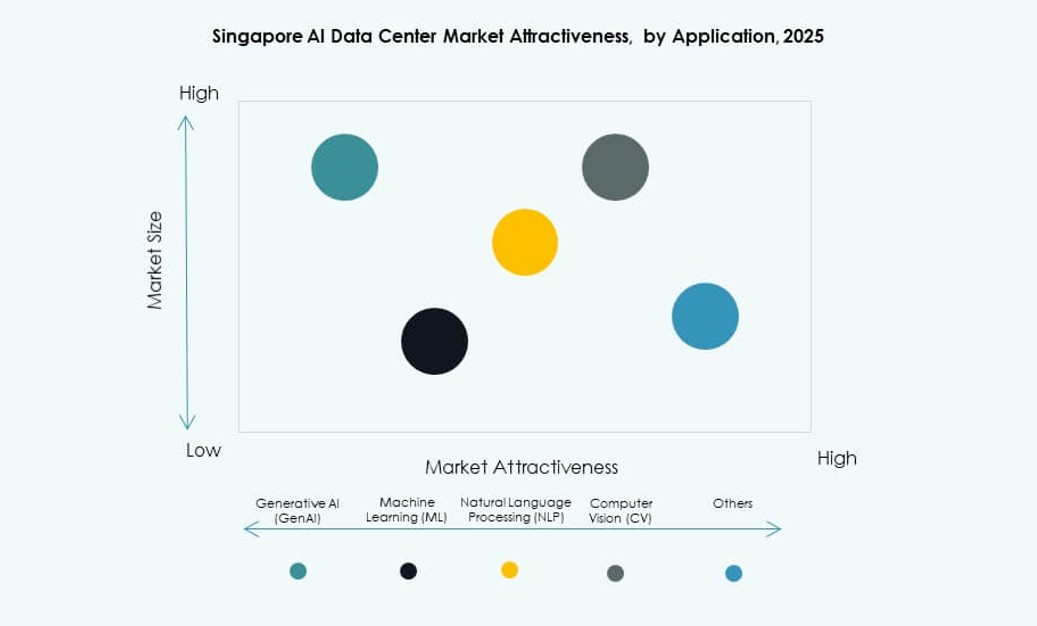

Efter Anvendelse

Maskinlæring (ML) har den største andel på markedet for AI-datacentre i Singapore på grund af udbredt virksomhedsanvendelse på tværs af prædiktiv analyse, bedrageridetektion og automatisering. Generativ AI (GenAI) vokser hurtigt, drevet af innovation inden for indholdsskabelse, chatbots og syntetiske medier. NLP- og CV-applikationer understøtter brugssager inden for kundeservice, overvågning og sundhedspleje. Andre anvendelser inkluderer anbefalingssystemer og robotprocesautomatisering på tværs af forskellige industrier.

Efter Vertikal

IT- og telekommunikationssektoren dominerer markedet for AI-datacentre i Singapore og fungerer som fundamentet for cloud- og netværksintensive AI-applikationer. BFSI- og sundhedssektorerne følger, drevet af efterspørgsel efter realtidsindsigt, automatisering og hosting i overensstemmelse med regulativer. Detail- og mediesektorerne integrerer GenAI og personaliseringsværktøjer, mens fremstillings- og bilindustrien bruger AI til procesoptimering. Disse vertikaler former efterspørgselsprofilen og facilitetspecifikationerne for Singapores AI-datacentre.

Regionale Indsigter

Singapore leder AI-datacentermarkedet i Sydøstasien og kommanderer over 60% af den regionale kapacitet. Det fungerer som den primære placering for hyperscale og regionale colocation hubs. Markedet for AI-datacentre i Singapore fungerer som en gateway for AI-tjenester distribueret på tværs af ASEAN. Strategisk placering, robust konnektivitet og regeringspolitisk støtte giver Singapore en stærk føring.

- For eksempel driver ST Telemedia Global Data Centres mere end 110 MW IT-belastningskapacitet på tværs af sine faciliteter i Singapore. Disse datacentre understøtter høj-densitets Virksomhed- og AI-arbejdsbelastninger, hvilket afspejler, hvordan store operatører skalerer infrastruktur for at imødekomme den stigende AI-beregningsbehov i Singapores AI-datacentermarked.

Malaysia og Indonesien er fremvoksende subregionale knudepunkter, der står for omkring 25% af Sydøstasiens AI-relaterede datacenterudvidelse. Disse lande tilbyder fordele i form af jord og energi til store udrulninger. Mange AI-arbejdsbelastninger, der er hostet i Singapore, strækker sig ind i disse markeder via edge-beregning. Singapores stærke peering- og undersøiske forbindelser understøtter disse operationer.

Thailand, Vietnam og Filippinerne repræsenterer de resterende 15%, der vokser støt på grund af digitalisering og interesse for Virksomhed AI. Singapore spiller en støttende rolle i deres AI-adoption ved at tilbyde grænseoverskridende infrastruktur. Det muliggør skalerbar beregning og overholdelse for AI-udvikling på tværs af Sydøstasien. Denne regionale integration styrker Singapores lederskab i AI-økosystemet.

- For eksempel annoncerede Singapore i oktober 2025 en 700 MW lav-kulstof datacenterpark på Jurong Island. Projektet sigter mod at understøtte næste generations beregning og AI-arbejdsbelastninger ved hjælp af bæredygtig delt infrastruktur og renere energikilder.

Konkurrenceindsigter:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard Virksomhed (HPE)

Singapores AI-datacentermarked er meget konkurrencepræget, formet af lokale operatører og globale hyperscale cloud-aktører. ST Telemedia og Keppel dominerer det indenlandske infrastrukturmarked og tilbyder skalerbare og bæredygtige AI-klare faciliteter. Globale ledere som Equinix og Digital Realty tilbyder interconnection-rige platforme skræddersyet til AI-arbejdsbelastninger. Cloud-hyperscalers som AWS, Microsoft og Google udvider GPU-optimeret infrastruktur for at understøtte AI-modeltræning og inferens. Hardwareleverandører som NVIDIA og HPE leverer høj-densitets beregningssystemer, der er afgørende for AI-udrulninger. Det trives på stærk efterspørgsel efter hybrid infrastruktur, regulatorisk klarhed og nærhed til sydøstasiatiske digitale økonomier. Konkurrenceadskillelse centrerer sig omkring energieffektivitet, integration af væskekøling og edge AI-muliggørelse.

Seneste udviklinger:

- I november 2025 indledte KKR og Singtel avancerede forhandlinger om at erhverve fuldt ejerskab af ST Telemedia Global Data Centres for over S$5 milliarder ($3,9 milliarder), hvilket forbedrer dets AI-drevne datacenterkapaciteter i Singapore.

- I september 2025 annoncerede BDx Data Centers et strategisk partnerskab med HEXA Renewables for at støtte en 50 MW grøn energimodel for Singapore og Malaysia-nettet. Aftalen vil kanalisere ren energi ind i datacenterdriften. Dette samarbejde understreger bæredygtighed og afkarbonisering af digital infrastruktur for at understøtte AI-arbejdsmængder i regionen.

- I juli 2025 påbegyndte DayOne Data Centers opførelsen af sit første hyperscale AI-fokuserede datacenter i Jurong, Singapore. Det 20 MW anlæg har til formål at imødekomme den stigende AI-efterspørgsel i Sydøstasien og fremskynde virksomhedens ekspansion. DayOne sikrede også partnerskaber inden for vedvarende energi og forskningssamarbejder med lokale institutioner for at fremme bæredygtige datacenterinnovationer.

- I marts 2025 opnåede STT GDC certificering i NVIDIA DGX-Ready Data Center Program. Denne milepæl udstyrer deres faciliteter med avanceret væskekøling og racksystemer skræddersyet til høj-densitets AI-arbejdsmængder, hvilket positionerer dem til at tiltrække premium GPU-klyngehosting fra globale kunder.