Sammanfattning:

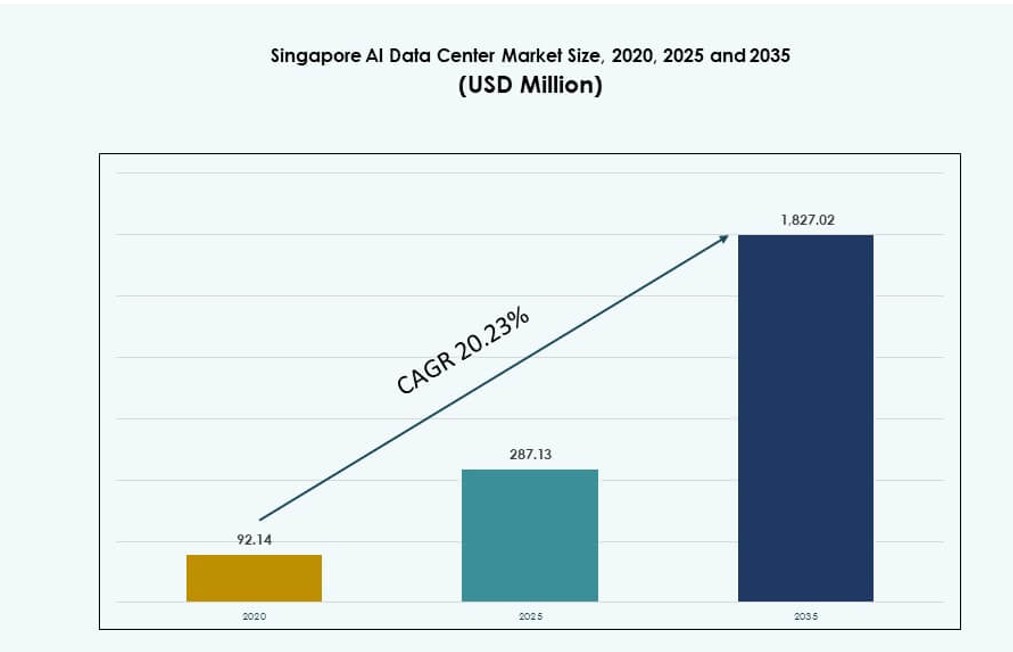

Marknadsstorleken för AI-datacenter i Singapore värderades till 92,14 miljoner USD år 2020 och förväntas nå 287,13 miljoner USD år 2025 och 1 827,02 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 20,23% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för AI-datacenter i Singapore 2025 |

287,13 miljoner USD |

| AI-datacenter i Singapore, CAGR |

20,23% |

| Marknadsstorlek för AI-datacenter i Singapore 2035 |

1 827,02 miljoner USD |

Starka statliga policyer, Smart Nation-initiativ och efterfrågan på företags-AI driver marknadens snabba tillväxt. Företag implementerar högdensitets datainfrastruktur för att stödja stora AI-modeller och realtidsanalys. Operatörer investerar i vätskekylning, integration av förnybar energi och GPU-optimerade designer för att möta AI-behov. Singapores strategiska läge och uppkoppling gör det till en föredragen knutpunkt för regionala AI-tjänster. Investerare ser långsiktigt värde i dess regulatoriska tydlighet, skalbarhet och tillgång till regionala marknader.

Singapore leder Sydostasien inom AI-datacenterinfrastruktur tack vare sin digitala mognad, tillgång till undervattenskablar och stabila energipolicyer. Det står för en dominerande andel av den regionala kapaciteten samtidigt som det stöder AI-implementering i Malaysia, Indonesien, Thailand, Vietnam och Filippinerna. Dessa framväxande marknader förlitar sig på Singapores interkonnektivitet för AI-applikationer med låg latens. Denna regionala integration stärker Singapores ledarskap och gör det till en kärnbas för expansion av AI-infrastruktur i ASEAN.

Marknadsdynamik:

Marknadsdrivkrafter

AI-driven Infrastrukturadoption och Accelererad Företagsdigitalisering

AI-arbetsbelastningar omformar hur datacenter designas, drivs och optimeras. Företag moderniserar IT-system för att hantera ökande AI-krav, inklusive stor modellträning och högvolymsinferens. Singapore erbjuder stabil elförsörjning, undervattenskabelrutter och neutral tillgång, vilket lockar globala teknikjättar. Hyperscalers och colocation-leverantörer skalar upp verksamheten för att möta denna förändring. Marknaden för AI-datacenter i Singapore stöder AI-redo rackdensitet, GPU-kluster och infrastruktur med låg latens. Det möjliggör snabb implementering av AI-baserade tjänster inom finans, sjukvård och logistik. Företag ser det som en strategisk plats för APAC AI-verksamhet. Investerare ser långsiktigt värde i Singapores politiska stabilitet och nätverksräckvidd. Statligt stöd för AI, talangutveckling och hållbarhet ökar investerarnas förtroende.

- Till exempel avslutade Google sitt fjärde datacenter i Singapore 2024, vilket ökade de lokala investeringarna till cirka 5 miljarder USD. Expansionen stärker Singapores molninfrastruktur och möjliggör AI-tjänster som Sök och Workspace från dess regionala molnregion.

Regeringsstöd för AI-först digital ekonomi och Smart Nation-initiativ

Singapores strategier för Smart Nation och Digital Ekonomi prioriterar AI-implementering inom kritiska sektorer. Nationella AI-program uppmuntrar branschomfattande transformation genom att främja AI-forskning, offentlig-privata partnerskap och tydliga regleringar. Dessa policys förbättrar tillgången till AI-beräkning och stödjer avancerade datacenter. Offentliga myndigheter integrerar AI i tjänster, vilket ökar efterfrågan på säker moln- och kantinfrastruktur. Singapores AI Datacenter-marknad gynnas av samordnad planering mellan teknik och hållbarhet. Klara riktlinjer för gröna byggnormer, koldioxidrapportering och energieffektivitet stöder ansvarsfull tillväxt. Utvecklare anpassar anläggningsdesign med AI-centriska krav och framtida kraftskalbarhet. Datacenteraktörer får incitament att anta hållbara kyl- och programvarudefinierade kraftsystem. Denna regeringsledda satsning gör Singapore till en modell för reglerad AI-tillväxt.

- Till exempel, under National AI Strategy 2.0, samarbetade IMDA med Google i program som AI Trailblazers för att stödja AI-beräkningsinfrastruktur. Denna insats stämmer överens med Singapores mål att växa sitt datacenterhub och driva AI-ledd ekonomisk utveckling.

Strategiskt läge, undervattensanslutning och AI-arbetsbelastningsinteroperabilitet

Singapore ligger vid skärningspunkten för stora undervattenskabelsystem, vilket möjliggör höghastighetsdatautbyte med Asien, Europa och USA. Det spelar en kritisk roll i globala AI-dataflöden. Sammanlänkade datacenter säkerställer leverans av AI-tjänster med låg latens och realtidsbeslutsfattande över gränserna. Singapores AI Datacenter-marknad drar nytta av sin hubstatus för internationella moln-, företags- och AI-ekosystem. Det stöder federerat lärande, distribuerad inferens och hybridmolnmodeller. Företag förlitar sig på Singapore för att överbrygga regionala beräkningsgap och hantera datakompatibilitet. AI-arbetsbelastningar som sträcker sig över flera geografier drar nytta av platsens bandbreddstillgänglighet och nätverksresiliens. Utvecklare distribuerar högdensitets-GPU-servrar i Singapore för att förankra AI-träning. Detta strategiska värde driver långsiktiga infrastrukturåtaganden från globala aktörer.

Snabb företags-AI-antagande och vertikalspecifik användningsfallsexpansion

Företag inom finans, tillverkning, detaljhandel och media implementerar AI i kärnverksamheten. Användningsfall som bedrägeridetektion, visuell inspektion, prediktiv analys och realtidsanpassning ökar AI-beräkningsbehoven. Singapores mogna digitala ekonomi ger en bördig bas för AI-implementering. Singapores AI Datacenter-marknad fungerar som en kritisk ryggrad för dessa arbetsbelastningar, och levererar kraft, nätverk och termisk tillförlitlighet. Det möjliggör för organisationer att experimentera, skala och förfina AI-system säkert. Colocation-leverantörer erbjuder dedikerade AI-zoner med förkonfigurerade rack och skalbar kraft. Skräddarsydda tjänsteerbjudanden anpassas till vertikalspecifika AI-verktyg och latenskrav. Denna utveckling stöder snabbare marknadsintroduktioner för företags-AI-projekt och uppmuntrar kontinuerliga investeringar i datacenter.

Marknadstrender

Ökning av AI-specifika zoner och GPU-redo colocation-konfigurationer

Colocation-leverantörer designar specialbyggda zoner för AI-arbetsbelastningar med specialiserat stöd för ström och kylning. Dessa zoner har hög rackdensitet, vätskekylning och dedikerade nätverksstrukturer. Singapores AI-datacentermarknad ser ett ökande intresse för miljöer som stödjer NVIDIA H100- eller AMD MI300-baserade system. Operatörer marknadsför AI-klara moduler som premiumtjänster. GPU-konfigurationer kräver skräddarsydd strömleverans och luftflödesstrategier. Kunder förväntar sig flexibilitet i schemaläggning av AI-arbetsbelastningar, strömförsörjning och dataöverföring. Dessa uppgraderingar markerar en övergång från allmänna till AI-centrerade colocation. Det återspeglar en trend mot arbetsbelastningsmedveten anläggningsdesign och drift. Singapore positionerar sig för att bli en ledare inom skalbar GPU-som-en-tjänst-infrastruktur.

Hållbar AI-datacenterdrift och gröna AI-beräkningsmetoder

Singapores datacenter-ekosystem utvecklas mot hållbarhetsfokuserad AI-infrastruktur. Operatörer använder AI för att optimera energianvändning, luftflöde och utrustningens livscykel. Vätskekylning, AI-integrerade BMS och modulära designer minskar operativa koldioxidutsläpp. Singapores AI-datacentermarknad stödjer denna trend genom att anta förnybar energiförsörjning och gröna byggstandarder. Utvecklare samarbetar med energibolag och forskningslaboratorier för att förbättra energianvändningsmodeller. AI-beräkningsanläggningar förväntas balansera skala med utsläppsmål. Koldioxidmedvetna företagskunder föredrar operatörer med nettonollfärdplaner. Hållbarhet blir en differentierare vid upphandling av AI-datacenter. Denna trend överensstämmer med Singapores bredare miljö- och ESG-mål.

Edge AI och federerat lärande som stöd för låglatensapplikationer

Efterfrågan på realtids-AI-tjänster driver investeringar i edge AI-infrastruktur. Användningsfall som autonoma fordon, smart övervakning och AR/VR förlitar sig på inferens nära datakällan. Singapore stödjer denna trend genom att främja mikrodataservrar och högsnabbsnätverkssegment. Singapores AI-datacentermarknad ser integration av edge-zoner inom kärnanläggningar. Federerat lärande möjliggör lokala AI-modelluppdateringar utan central dataöverföring. Dessa förändringar kräver interoperabel infrastruktur med AI-acceleration på flera nivåer. Telekomleverantörer och molnaktörer samarbetar för att leverera edge-beräkning i smarta stadsutvecklingar. Det stärker Singapores roll i leverans av latenskänsliga AI-applikationer.

AI-driven automation i anläggningshantering och prediktivt underhåll

Operatörer antar AI för prediktivt underhåll av utrustning, resursallokering och säkerhet. Automationsverktyg för anläggningar analyserar sensordata för att upptäcka termiska hotspots, luftflödeseffektivitet eller energiläckor. Singapores AI-datacentermarknad stödjer antagandet av autonoma operationer för att minska mänskliga fel. Prediktiv analys förlänger hårdvarans livslängd och förbättrar drifttid. AI-system upptäcker avvikelser och automatiserar åtgärder. Detta förbättrar motståndskraft och sänker den totala ägandekostnaden. AI-aktiverade DCIM-plattformar erbjuder realtidsinsyn och optimering. Operatörer konkurrerar om intelligent infrastruktur och mjukvarudefinierad kontroll. Dessa trender omformar hur AI-datacenter hanteras och övervakas i Singapore.

Marknadsutmaningar

Begränsningar av mark, kraft och kylning begränsar expansionsmöjligheter och operativ flexibilitet

Singapores begränsade marktillgänglighet begränsar storskalig datacenterexpansion. Zonindelningar och gröna byggnadsstandarder begränsar utvecklingsalternativen. Singapores AI-datacentermarknad står inför press att innovera inom begränsat utrymme. Tillgången till kraft är strikt reglerad och kräver godkännande för tilldelning. AI-arbetsbelastningar kräver tät kraftförsörjning och specialiserad kylning, vilket belastar befintliga anläggningsdesigner. Utvecklare måste säkra långsiktig krafttillgång i linje med AI-kapacitetsplanering. Uppgraderingar av kylsystem ökar komplexiteten och kapitalkostnaden. Operatörer måste balansera prestanda med hållbarhet och efterlevnad. Dessa begränsningar saktar ner hyperskalig tillväxt och ökar ledtiderna för distribution.

Talangbrist och komplex AI-infrastrukturintegration hindrar skalbarhet

Specialiserad AI-datacenterdistribution kräver skicklig talang inom kraftsystem, AI-arbetsbelastningar och termisk hantering. Singapore står inför brister i talangförsörjningen inom dessa områden. Singapores AI-datacentermarknad kämpar med arbetskraftsbegränsningar över drift-, mjukvaru- och hårdvarulager. Att integrera AI-hårdvara och orkestreringsverktyg i befintliga anläggningar innebär tekniska utmaningar. Operatörer måste utbilda personal för att hantera AI-specifika konfigurationer och hybrida miljöer. Leverantörslås och snabb hårdvaruåldring ökar operativa risker. Kunder kräver smidig infrastruktur med föränderliga arbetsbelastningsbehov. Att hantera dessa begränsningar är avgörande för att stödja skalbar, framtidssäker AI-distribution i Singapore.

Marknadsmöjligheter

Framväxande efterfrågan från Sydostasien och företags AI-utrullningar på ASEAN-marknader

Singapore fungerar som en regional hub för AI-tjänster som flödar till Indonesien, Malaysia, Thailand och Vietnam. Företag över ASEAN söker AI-aktiverade plattformar men saknar lokal infrastruktur. Singapores AI-datacentermarknad erbjuder en bas för regional AI-leverans med närhet och efterlevnad. Multinationella företag dirigerar AI-arbetsbelastningar genom Singapore för latens- och regulatoriska fördelar. Denna gränsöverskridande efterfrågan ökar kapacitetsbehoven och driver tillväxten av samlokalisering. AI-plattformar integreras i BFSI-, logistik- och tillverkningssektorer över ASEAN.

Statliga incitament och hållbarhetsinnovation driver nästa generations datacenterbyggen

Statliga initiativ stödjer grön AI-infrastruktur, pilotprojekt och FoU. Singapores AI-datacentermarknad gynnas av partnerskap som främjar hållbarhet, AI-utveckling och arbetskraftsutbildning. Nya incitamentsprogram fokuserar på energieffektiva teknologier, AI-integrerad kylning och hybrida kraftlösningar. Dessa program minskar kapitalkostnader och främjar tidig adoption. Operatörer experimenterar med AI-inbyggd arkitektur, vilket gör Singapore till en testbädd för innovativa distributioner.

Marknadssegmentering

Efter typ

Den singaporianska AI-datacentermarknaden domineras av hyperskaliga anläggningar på grund av globala moln- och AI-företag som förankrar regional infrastruktur i landet. Hyperskaliga datacenter står för den största andelen, drivet av efterfrågan på AI-träningskluster och distribuerade arbetsbelastningar. Colocation och företagssegment växer också, stödda av flexibla distributionsmodeller och tillgång till el. Edge/mikrodatacenter förblir små men blir mer relevanta med applikationer med låg latens och urbana distributioner.

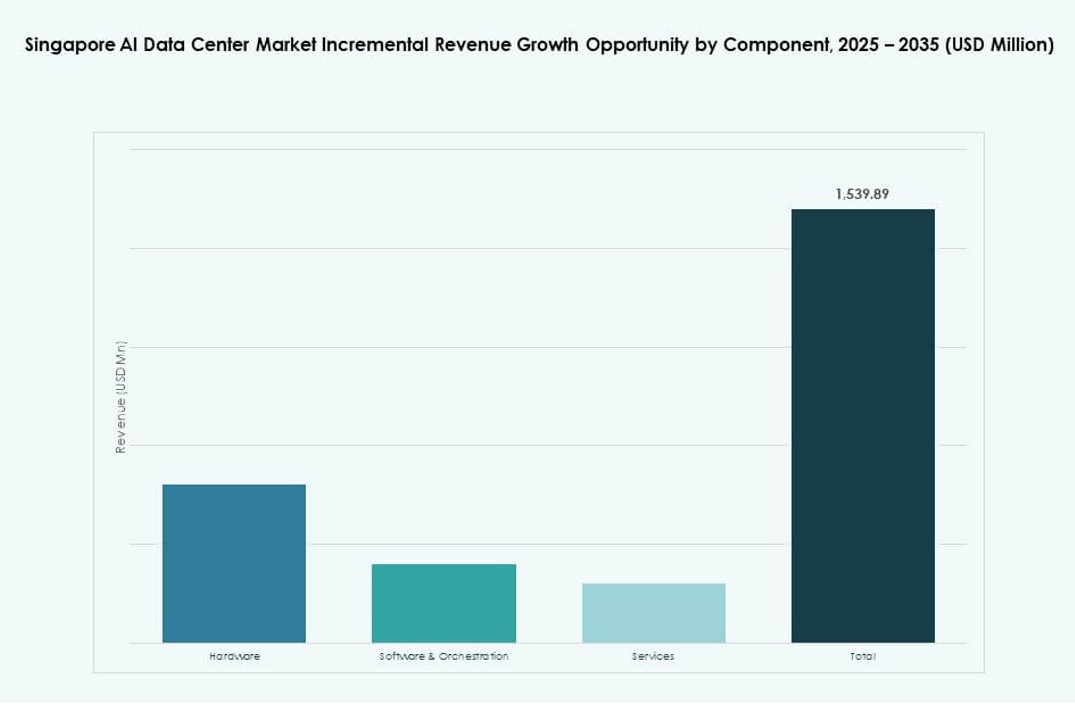

Efter komponent

Hårdvara dominerar den singaporianska AI-datacentermarknaden på grund av den intensiva datorkraft som krävs för AI-träning och inferens. GPU-servrar, NVMe-lagring och högsnabb nätverksutrustning driver kapitalinvesteringar. Programvara och orkestreringsplattformar får fart, särskilt för schemaläggning av AI-arbetsbelastningar och resursoptimering. Tjänster växer stadigt då operatörer erbjuder helhetslösningar för distribution, övervakning och optimeringsstöd för företagskunder.

Efter distribution

Hybridlösningar har en stark position på den singaporianska AI-datacentermarknaden, då företag kombinerar lokala och molnresurser för att möta krav på efterlevnad och prestanda. Molndistribution växer snabbt på grund av offentlig molnutbyggnad och AI-modellvärdskap. Lokala distributioner förblir relevanta för sektorer som bank och sjukvård, där kontroll och latens är kritiska. AI-antagande påskyndar övergången mot dynamiska, flerskiktade distributionsstrategier.

Efter applikation

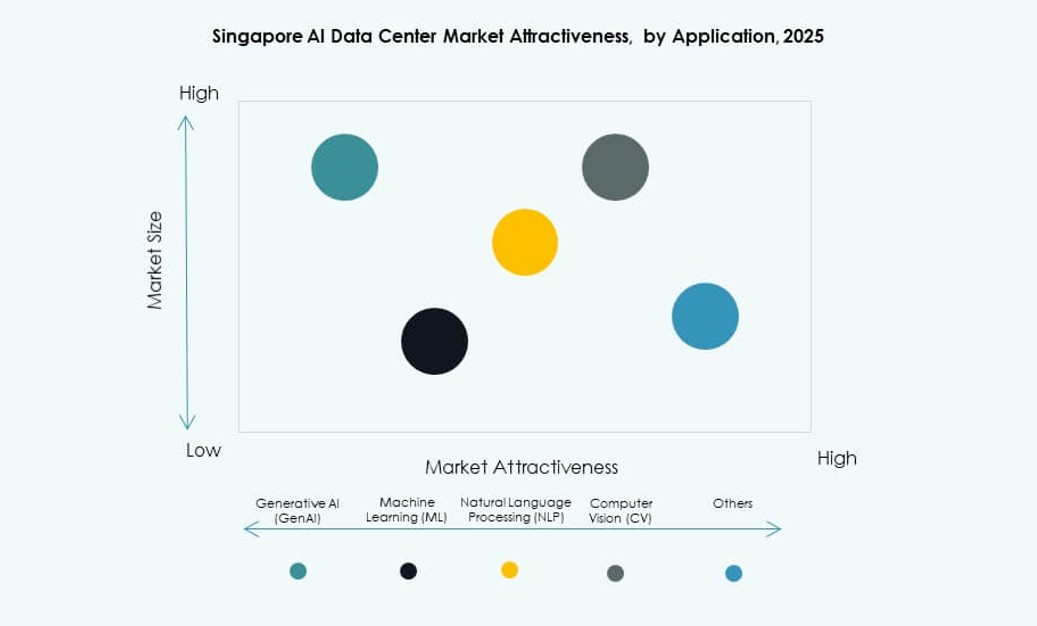

Maskininlärning (ML) har den största andelen på den singaporianska AI-datacentermarknaden på grund av utbredd företagsanvändning inom prediktiv analys, bedrägeribekämpning och automatisering. Generativ AI (GenAI) växer snabbt, drivet av innovation inom innehållsskapande, chatbots och syntetiska medier. NLP- och CV-applikationer stöder användningsfall inom kundservice, övervakning och sjukvård. Andra applikationer inkluderar rekommendationssystem och robotiserad processautomation över olika industrier.

Efter vertikal

IT- och telekomsektorn dominerar den singaporianska AI-datacentermarknaden och fungerar som grund för moln- och nätverksintensiva AI-applikationer. BFSI- och hälsosektorerna följer, drivna av efterfrågan på realtidsinsikter, automatisering och värdskap i enlighet med regler. Detaljhandel och mediesektorer integrerar GenAI och personaliseringsverktyg, medan tillverkning och bilindustri använder AI för processoptimering. Dessa vertikaler formar efterfrågeprofilen och anläggningsspecifikationerna för Singapores AI-datacenter.

Regionala insikter

Singapore leder AI-datacentermarknaden i Sydostasien och står för över 60% av den regionala kapaciteten. Det fungerar som den primära platsen för hyperskaliga och regionala colocation-nav. Den singaporianska AI-datacentermarknaden fungerar som en port för AI-tjänster distribuerade över ASEAN. Strategiskt läge, robust anslutning och statligt policy-stöd ger Singapore ett starkt försprång.

- Till exempel driver ST Telemedia Global Data Centres mer än 110 MW IT-belastningskapacitet över sina anläggningar i Singapore. Dessa datacenter stöder högdensitetsföretag och AI-arbetsbelastningar, vilket återspeglar hur stora operatörer skalar upp infrastruktur för att möta den ökande efterfrågan på AI-beräkningar på Singapores AI-datacentermarknad.

Malaysia och Indonesien framträder som subregionala nav och står för cirka 25% av Sydostasiens AI-relaterade datacenterexpansion. Dessa länder erbjuder fördelar med mark och energi för stora installationer. Många AI-arbetsbelastningar som är värd i Singapore sträcker sig in i dessa marknader via edge-beräkningar. Singapores starka peering och undervattenslänkar stöder dessa operationer.

Thailand, Vietnam och Filippinerna representerar de återstående 15% och växer stadigt på grund av digitalisering och intresse för företags-AI. Singapore spelar en stödjande roll i deras AI-antagande genom att erbjuda gränsöverskridande infrastruktur. Det möjliggör skalbar beräkning och efterlevnad för AI-utveckling över Sydostasien. Denna regionala integration stärker Singapores ledarskap inom AI-ekosystemet.

- Till exempel, i oktober 2025, tillkännagav Singapore en 700 MW lågaffärsdatacenterpark på Jurong Island. Projektet syftar till att stödja nästa generations beräkningar och AI-arbetsbelastningar med hjälp av hållbar delad infrastruktur och renare energikällor.

Konkurrensinsikter:

- ST Telemedia Global Data Centres

- Keppel Data Centres

- Empyrion Digital

- Equinix

- Digital Realty Trust

- Amazon Web Services (AWS)

- Microsoft Azure

- Google Cloud

- NVIDIA

- Hewlett Packard Företagsversion (HPE)

Singapores AI-datacentermarknad är mycket konkurrenskraftig, formad av lokala operatörer och globala hyperscale-molnaktörer. ST Telemedia och Keppel dominerar den inhemska infrastrukturmarknaden och erbjuder skalbara och hållbara AI-redo anläggningar. Globala ledare som Equinix och Digital Realty tillhandahåller plattformar rika på interkonnektivitet anpassade för AI-arbetsbelastningar. Molnhyperscalers som AWS, Microsoft och Google expanderar GPU-optimerad infrastruktur för att stödja AI-modellträning och inferens. Hårdvaruleverantörer som NVIDIA och HPE levererar högdensitetsberäkningssystem som är avgörande för AI-implementeringar. Marknaden blomstrar tack vare stark efterfrågan på hybridinfrastruktur, tydliga regler och närhet till sydostasiatiska digitala ekonomier. Konkurrensdifferentiering kretsar kring energieffektivitet, integration av vätskekylning och edge-AI-aktivering.

Senaste utvecklingarna:

- I november 2025 förde KKR och Singtel avancerade samtal för att förvärva full äganderätt till ST Telemedia Global Data Centres för över S$5 miljarder (3,9 miljarder USD), vilket förbättrar dess AI-drivna datacenterkapacitet i Singapore.

- I september 2025 tillkännagav BDx Data Centers ett strategiskt partnerskap med HEXA Renewables för att stödja en 50 MW grön energimodell för elnäten i Singapore och Malaysia. Avtalet kommer att kanalisera ren energi till datacenterverksamhet. Detta samarbete betonar hållbarhet och minskning av koldioxidutsläpp i digital infrastruktur för att stödja AI-arbetsbelastningar i regionen.

- I juli 2025 påbörjade DayOne Data Centers byggandet av sitt första hyperskaliga AI-fokuserade datacenter i Jurong, Singapore. Den 20 MW stora anläggningen syftar till att möta den ökande AI-efterfrågan i Sydostasien och påskynda företagets expansion. DayOne säkrade också partnerskap för förnybar energi och forskningssamarbeten med lokala institutioner för att främja hållbara datacenterinnovationer.

- I mars 2025 uppnådde STT GDC certifiering för NVIDIA DGX-Ready Data Center Program. Denna milstolpe utrustar deras anläggningar med avancerad vätskekylning och rack-system anpassade för högdensitets AI-arbetsbelastningar, vilket positionerar dem för att attrahera premium GPU-klusterhosting från globala kunder.