الملخص التنفيذي:

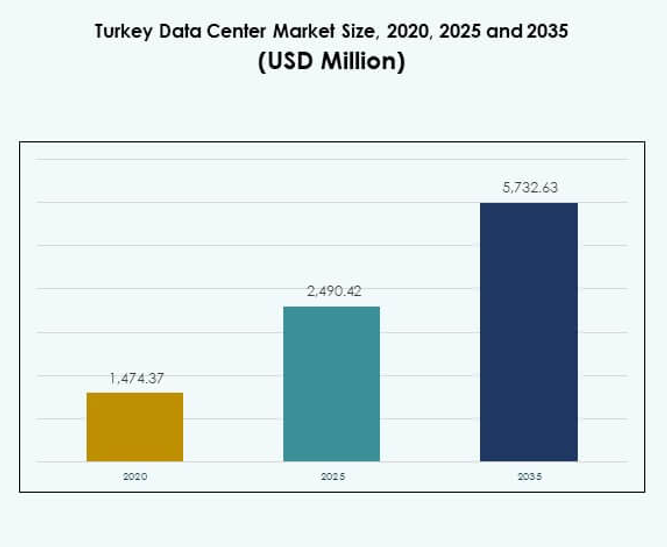

تم تقييم حجم سوق مراكز البيانات في تركيا بمبلغ 1,474.37 مليون دولار أمريكي في عام 2020 ليصل إلى 2,490.42 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 5,732.63 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.64% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في تركيا 2025 |

2,490.42 مليون دولار أمريكي |

| سوق مراكز البيانات في تركيا، معدل النمو السنوي المركب |

8.64% |

| حجم سوق مراكز البيانات في تركيا 2035 |

5,732.63 مليون دولار أمريكي |

يتم دفع السوق بزيادة الطلب على تبني السحابة، التحول الرقمي، وحلول البنية التحتية الهجينة. تتبنى الشركات أنظمة تخزين ومعالجة بيانات متقدمة لتحسين المرونة والأمان. يعزز إطلاق شبكات الجيل الخامس ودمج الذكاء الاصطناعي في عمليات تكنولوجيا المعلومات الكفاءة والقابلية للتوسع. الدعم الحكومي القوي واهتمام المستثمرين يعززان دور السوق كمركز إقليمي للتكنولوجيا والخدمات الرقمية.

تتصدر تركيا الغربية بسبب الاتصال المتقدم لإسطنبول وموقعها الاستراتيجي، مما يجذب الاستثمارات الضخمة والمشتركة. تظهر تركيا الوسطى بنمو مستقر مدفوع بالمبادرات الرقمية الحكومية والتوسع الصناعي. تحتفظ تركيا الشرقية بإمكانات مع مشاريع التجارة والاتصال عبر الحدود، رغم أنها تظل أقل تطوراً مقارنة بالمناطق الغربية والوسطى. يعكس هذا التوزيع الإقليمي مساراً متوازناً لنمو السوق.

محركات السوق

زيادة الطلب على التحول الرقمي عبر الشركات وقطاعات الحكومة

يتم دفع سوق مراكز البيانات في تركيا بأجندة التحول الرقمي السريع للبلاد، المدعومة باستثمارات من القطاعين العام والخاص. تسعى الشركات إلى بنية تحتية قابلة للتوسع لدعم تبني السحابة، الذكاء الاصطناعي، وتطبيقات البيانات الضخمة. تسرع برامج الاقتصاد الرقمي المدعومة من الحكومة تبني حلول الحوسبة عالية السعة. تحتاج الشركات إلى بيئات آمنة لمعالجة وتخزين البيانات محلياً، مما يخلق طلباً على المرافق الحديثة. يرى المستثمرون القطاع كركيزة حيوية لتحديث الاقتصاد التركي. يستمر في تعزيز التنافسية في النظم البيئية التكنولوجية الإقليمية. يظل الرقمنة محركاً حاسماً يشكل النمو على المدى الطويل.

التقدم في بنية الاتصال وتوسيع شبكات الجيل الخامس

تظل الاتصالات عالية السرعة ضرورية لمراكز البيانات، ويزيد انتشار تقنية 5G في تركيا من هذا الطلب. تتطلب التطبيقات ذات زمن الانتقال المنخفض في الأنظمة المستقلة، والتداول المالي، والبث الإعلامي شبكات متقدمة. يقوم مشغلو الاتصالات بمواءمة توسع البنية التحتية مع تطوير مراكز البيانات الجديدة للتعامل مع زيادة عرض النطاق الترددي. يخلق ذلك فرصًا لازدهار المنشآت ذات النطاق الكبير. تستفيد سوق مراكز البيانات في تركيا من موقعها عند تقاطع أوروبا وآسيا، مما يعزز قيمتها للاعبين العالميين في السحابة. تكتسب منشآت الحافة أيضًا زخماً لدعم أحمال العمل في الوقت الفعلي. تضمن التحسينات القوية في الاتصال النمو المستمر ودمج التكنولوجيا.

- على سبيل المثال، اعتبارًا من عام 2025، وصل شبكة الألياف الضوئية لشركة ترك تيليكوم إلى 496,000 كم، تغطي 33.5 مليون منزل، مع ربط 54% من محطات قاعدة LTE بالألياف لتعزيز جاهزية 5G على مستوى البلاد.

زيادة تبني خدمات السحابة والحاجة إلى حلول البنية التحتية الهجينة

توسعت تبني السحابة عبر الصناعات، حيث تسعى الشركات إلى تحسين التكاليف والمرونة. الطلب على البنية التحتية السحابية الهجينة قوي، مما يمكّن الشركات من تحقيق التوازن بين الأمان والقابلية للتوسع. تستضيف تركيا طلبًا متزايدًا على دمج السحابة العامة والبنية التحتية الخاصة. يستثمر مقدمو الخدمات المحليون والشركات العالمية في المنشآت لتعزيز توفر الخدمات. تستفيد سوق مراكز البيانات في تركيا من هذا النموذج الهجين كمحرك رئيسي للتحديث. يسمح للصناعات بدمج البنية التحتية القديمة مع مرونة السحابة. يستمر تبني SaaS المتزايد والافتراضية في تعزيز الطلب على مراكز أكثر مرونة.

- على سبيل المثال، اعتبارًا من سبتمبر 2025، تدير شركة تركسل ثمانية مراكز بيانات أساسية عبر أربعة أسواق رئيسية في تركيا، بمساحة إجمالية تبلغ 122,000 متر مربع مع قدرة طاقة مجمعة تبلغ 41.5 ميجاوات. تقدم هذه البنية التحتية خدمات رقمية متقدمة وهي جزء من استراتيجية تركسل الأوسع لتوسيع البنية التحتية الرقمية.

الأهمية الاستراتيجية لتركيا كمركز رقمي إقليمي ووجهة للمستثمرين

تعزز الموقع الاستراتيجي لتركيا بين أوروبا والشرق الأوسط وآسيا من قيمتها للاعبين العالميين. يتدفق حركة البيانات عبر البلاد، مما يجعلها موقعًا منطقيًا لمراكز الاتصال. الطلب الإقليمي من الشركات متعددة الجنسيات يدفع الاستثمار المستمر في منشآت الكولكيشن والنطاق الكبير. يعزز الدعم الحكومي القوي لنمو تكنولوجيا المعلومات والاتصالات من ثقة المستثمرين. تُعترف سوق مراكز البيانات في تركيا كمركز رقمي إقليمي ذو أهمية عبر الحدود. تجذب شركات التكنولوجيا التي تسعى إلى القرب من الأسواق ذات النمو العالي. يضمن الموقع الاستراتيجي الطلب المستدام ويجعلها نقطة استثمار رئيسية.

اتجاهات السوق

زيادة نشر مراكز البيانات الحافة لدعم التطبيقات ذات زمن الانتقال المنخفض

يظهر الحوسبة الحافة كاتجاه رئيسي مع صعود التطبيقات في الوقت الفعلي. تتطلب المركبات المستقلة، وأجهزة إنترنت الأشياء، والأتمتة الصناعية معالجة أقرب إلى المستخدمين. تشهد سوق مراكز البيانات في تركيا نموًا في المنشآت المعيارية والصغيرة المصممة لأحمال العمل الحساسة للزمن. يقوم مقدمو الاتصالات والسحابة بنشر بنية تحتية موزعة للحافة في المناطق الحضرية. يدعم ذلك أوقات استجابة أسرع لحالات الاستخدام الاستهلاكي والصناعي. تسرع مبادرات الألعاب، والواقع المعزز/الواقع الافتراضي، والمدن الذكية من التبني. يكمل توسع الحافة النمو الكبير، مما يجعل تركيا نظامًا بيئيًا هجينًا للبنية التحتية للبيانات.

التركيز على دمج الطاقة المتجددة وتصاميم المنشآت المستدامة

أصبحت الاستدامة محورًا رئيسيًا للاستثمارات الجديدة، مدفوعة بمعايير ESG العالمية والسياسات المحلية. يولي المشغلون الأولوية لمصادر الطاقة المتجددة وأنظمة التبريد الموفرة للطاقة. تكتسب شهادات المباني الخضراء والتصاميم المبتكرة مثل التبريد السائل زخمًا. يدمج سوق مراكز البيانات في تركيا المبادرات الصديقة للبيئة ليتماشى مع توقعات المستثمرين. يستفيد من الإمكانات المتجددة في تركيا، بما في ذلك مشاريع الطاقة الشمسية والرياح. تتبنى الشركات أنظمة إدارة الطاقة لتقليل انبعاثات الكربون. تحولات الاستدامة ترفع سمعة السوق وتجذب اللاعبين العالميين الذين يسعون للامتثال للأهداف البيئية.

تزايد الاهتمام بتكامل الذكاء الاصطناعي لعمليات مراكز البيانات

يُستخدم الذكاء الاصطناعي بشكل متزايد للصيانة التنبؤية وتحسين الطاقة وأتمتة عبء العمل. تقوم مراكز البيانات في تركيا بنشر حلول مدعومة بالذكاء الاصطناعي لتعزيز مرونة العمليات. يدمج سوق مراكز البيانات في تركيا أدوات التعلم الآلي لإدارة التبريد والطاقة والأمان. يسمح ذلك للمرافق بتقليل التكاليف وزيادة وقت التشغيل. يفضل المستثمرون المراكز المدعومة بالذكاء الاصطناعي نظرًا لمزايا الكفاءة طويلة الأجل. تعزز الأتمتة المدفوعة بالذكاء الاصطناعي موثوقية التطبيقات الحرجة. يضمن هذا الاتجاه تحسين قابلية التوسع مع تقليل الخطأ البشري في عمليات الإدارة.

توسع مرافق الكولوكيشن لدعم الشركات الصغيرة والمتوسطة والمؤسسات العالمية

يستمر نمو الكولوكيشن مع انتقال الشركات من البنية التحتية المحلية. تستفيد الشركات الصغيرة والمتوسطة من الكفاءة في التكاليف، بينما تستفيد المؤسسات الكبيرة من الاتصال المتقدم وقابلية التوسع. يشهد سوق مراكز البيانات في تركيا زيادة في الاستثمارات في الكولوكيشن، حيث تستهدف المشغلون الدوليون إسطنبول كمركز إقليمي. يزداد الطلب على خدمات الربط مع توسع النظم البيئية الرقمية. يدعم ذلك التكنولوجيا المالية والتجارة الإلكترونية وشبكات توصيل المحتوى. يتيح الكولوكيشن نماذج نشر مرنة، مما يجعله جذابًا للصناعات التي توازن بين التكلفة والأداء. يبرز هذا الاتجاه التوسعي دور تركيا كمركز للخدمات الرقمية للمؤسسات.

تحديات السوق

قيود إمدادات الطاقة وارتفاع التكاليف التشغيلية تؤثر على توسع السوق

تظل موثوقية الطاقة مصدر قلق ملح للمشغلين الذين ينشئون مرافق كبيرة الحجم. تواجه تركيا تحديات في موازنة الطلب المتزايد على الكهرباء مع الإمداد المستدام. يتأثر سوق مراكز البيانات في تركيا بتقلبات أسعار الطاقة، مما يؤدي إلى زيادة النفقات التشغيلية. تزيد الازدواجية في الطاقة واعتماد الطاقة البديلة من التكاليف الرأسمالية. يصبح من الصعب على مقدمي الخدمات الصغيرة والمتوسطة التنافس مع مقدمي الخدمات الضخمة. تؤثر التكاليف المتزايدة أيضًا على هياكل التسعير، مما يؤثر على القدرة التنافسية. تظل توفر الطاقة قيدًا على استراتيجيات توسيع السعة في البلاد.

الحواجز التنظيمية، مخاوف سيادة البيانات، والفجوات في البنية التحتية تبطئ النمو

تشكل اللوائح المعقدة حول تخزين البيانات ونقلها عقبات أمام اللاعبين الدوليين. تطالب الشركات بالامتثال لمتطلبات الإقامة المحلية للبيانات، مما يزيد من تكاليف البنية التحتية. يواجه سوق مراكز البيانات في تركيا أيضًا تحديات من البنية التحتية الإقليمية غير المتكافئة، مع التركيز في إسطنبول. تفتقر المناطق الريفية إلى الاتصال المتقدم، مما يحد من النشر الموزع. يتردد المستثمرون في المناطق ذات السياسات غير المؤكدة أو القوى العاملة الماهرة المحدودة. يرفع ذلك الحواجز أمام دخول المشغلين الجدد. يعد ضمان وضوح اللوائح وتدريب القوى العاملة أمرًا حاسمًا للتغلب على هذه التحديات.

فرص السوق

زيادة الاستثمارات في البنية التحتية فائقة النطاق والهجينة من قادة التكنولوجيا العالميين

تجذب تركيا الشركات متعددة الجنسيات في مجال السحابة والتكنولوجيا التي تسعى للحصول على موطئ قدم إقليمي. يستفيد سوق مراكز البيانات في تركيا من الاستثمارات في المنشآت فائقة النطاق المصممة للتعامل مع أحمال العمل الكبيرة. يوفر فرصًا لخدمات البنية التحتية الهجينة، ويدعم كل من الأسواق المؤسسية والاستهلاكية. يعزز الطلب على تطبيقات الذكاء الاصطناعي وإنترنت الأشياء والبيانات الكبيرة ثقة المستثمرين. تخلق التحالفات الاستراتيجية مع مشغلي الاتصالات المزيد من الفرص. يعزز الطلب المتزايد على مراكز الاتصال دور تركيا كسوق رئيسي للتوسع.

دور تركيا المتزايد كبوابة رقمية بين أوروبا وآسيا

توفر الموقع الجغرافي الفريد لتركيا ميزة لا مثيل لها للاتصال عبر الحدود. يستفيد سوق مراكز البيانات في تركيا من موقعه لخدمة المناطق المتقدمة والناشئة. يمكن تدفق حركة البيانات بكفاءة بين أوروبا والشرق الأوسط وآسيا الوسطى. يجذب الشركات الدولية التي تسعى لتقليل التأخير وتحسين نطاق الخدمة. تعزز الاستثمارات في شبكات الكابلات البحرية ومشاريع الألياف هذه الفرصة. يضع دور تركيا كبوابة لها كمركز نمو طويل الأجل.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في تركيا بأكبر حصة، مدفوعة بالخوادم وأنظمة التخزين والتبريد. يدعم الطلب على الرفوف عالية الكثافة وأنظمة الطاقة قابلية التوسع. ينمو اعتماد البرمجيات، خاصة في إدارة مراكز البيانات الافتراضية، بشكل مطرد مع سعي الشركات نحو الأتمتة. تكمل الخدمات مثل الاستشارات والخدمات المدارة اعتماد البنية التحتية. يعزز الاعتماد المتزايد على البيئات الهجينة النمو عبر جميع المكونات، مع الحفاظ على الأجهزة لقيادتها في الحصة السوقية الإجمالية.

حسب نوع مركز البيانات

تحمل مراكز البيانات فائقة النطاق الحصة الرائدة بسبب الطلب المتزايد من مزودي السحابة العالميين. تتوسع مرافق الاستضافة المشتركة بسرعة، حيث تخدم الشركات الصغيرة والمتوسطة والشركات متعددة الجنسيات بحلول فعالة من حيث التكلفة. تظل المراكز المؤسسية ذات صلة بالقطاعات التي تحتاج إلى التحكم في البنية التحتية. تكتسب مراكز البيانات الحافة والوحدات الزخم لدعم التطبيقات في الوقت الحقيقي. يشهد سوق مراكز البيانات في تركيا نموًا متوازنًا عبر الأنواع، على الرغم من أن مراكز البيانات فائقة النطاق والاستضافة المشتركة تقود التوسع.

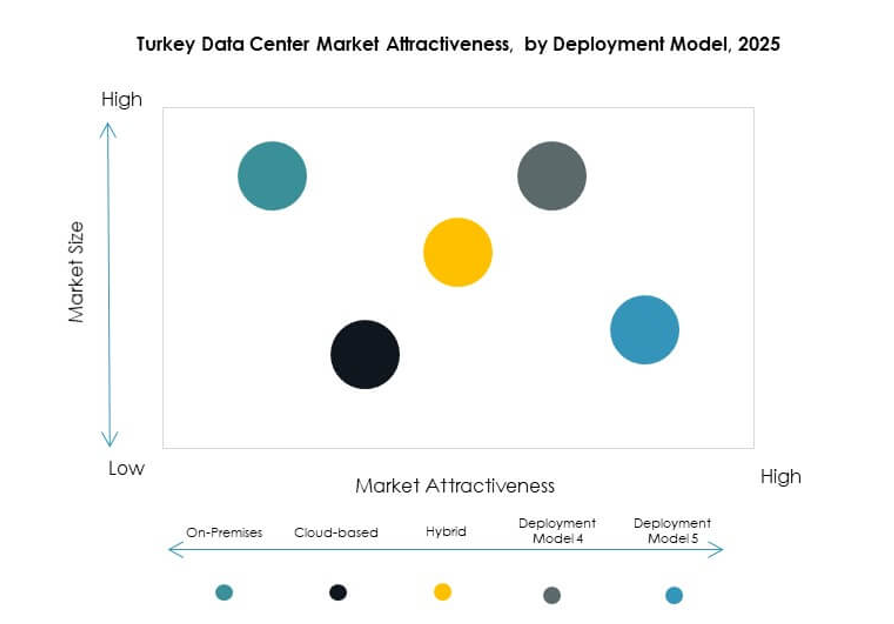

حسب نموذج النشر

يقود النشر القائم على السحابة السوق، مدفوعًا باعتماد البرمجيات كخدمة والرقمنة المؤسسية. تتبع النماذج الهجينة عن كثب، حيث تقدم فوائد المرونة والأمان. تظل عمليات النشر في الموقع مهمة للمؤسسات الحكومية والمالية التي تتطلب السيطرة الكاملة. يعكس سوق مراكز البيانات في تركيا تحولًا قويًا نحو الاعتماد على السحابة والنماذج الهجينة. تفضل الشركات التكامل السحابي مع الاحتفاظ بالعمليات الحيوية داخل الشركة، مما يضمن توازنًا في مشهد النشر.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على السوق مع اعتماد أعلى للبنية التحتية فائقة النطاق والهجينة. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد خدمات الاستضافة المشتركة والسحابة بسبب الكفاءة في التكلفة. يشهد سوق مراكز البيانات في تركيا دفع الشركات الصغيرة والمتوسطة الطلب على الحلول القابلة للتوسع. تعتمد الشركات الناشئة الرقمية واللاعبون في التجارة الإلكترونية على التوسع المرن في السعة. ومع ذلك، تواصل الشركات الكبيرة السيطرة على أكبر حصة من الإيرادات بسبب الإنفاق الكبير على البنية التحتية.

حسب التطبيق / حالة الاستخدام

قطاع تكنولوجيا المعلومات والاتصالات يقود حصة السوق، مدفوعًا بالشبكات الرقمية والطلب الاستهلاكي على السعة العالية للبيانات. تليها قطاعات الخدمات المالية والحكومية، التي تتطلب تخزينًا آمنًا ومتوافقًا. كما يظهر قطاعا الرعاية الصحية والتجزئة تبنيًا قويًا بفضل نمو الخدمات الرقمية. يستفيد سوق مراكز البيانات في تركيا من توسع وسائل الإعلام والترفيه، مدفوعًا بالبث. تساهم قطاعات التصنيع والتعليم بشكل ثابت في الطلب الكلي على السوق.

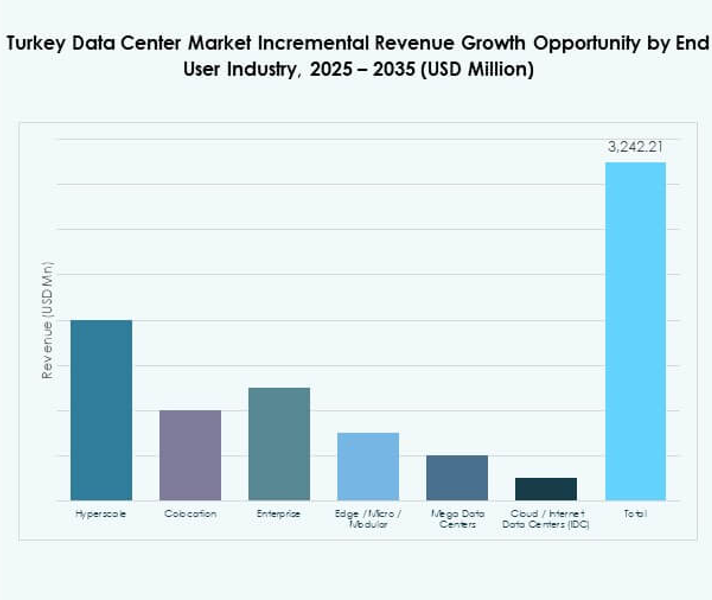

حسب الصناعة النهائية للمستخدم

يقود مقدمو خدمات السحابة القطاع، مدعومين باستثمارات ضخمة على مستوى العالم. تتبنى الشركات خدمات السحابة الهجينة والتواجد المشترك من أجل المرونة. يخدم مقدمو التواجد المشترك الطلب المتزايد من الشركات الصغيرة والمتوسطة. توسع الوكالات الحكومية البنية التحتية لمبادرات الحكومة الإلكترونية. يظل سوق مراكز البيانات في تركيا متنوعًا عبر الصناعات النهائية للمستخدم، حيث يهيمن مقدمو خدمات السحابة بسبب التبني الرقمي السريع.

رؤى إقليمية

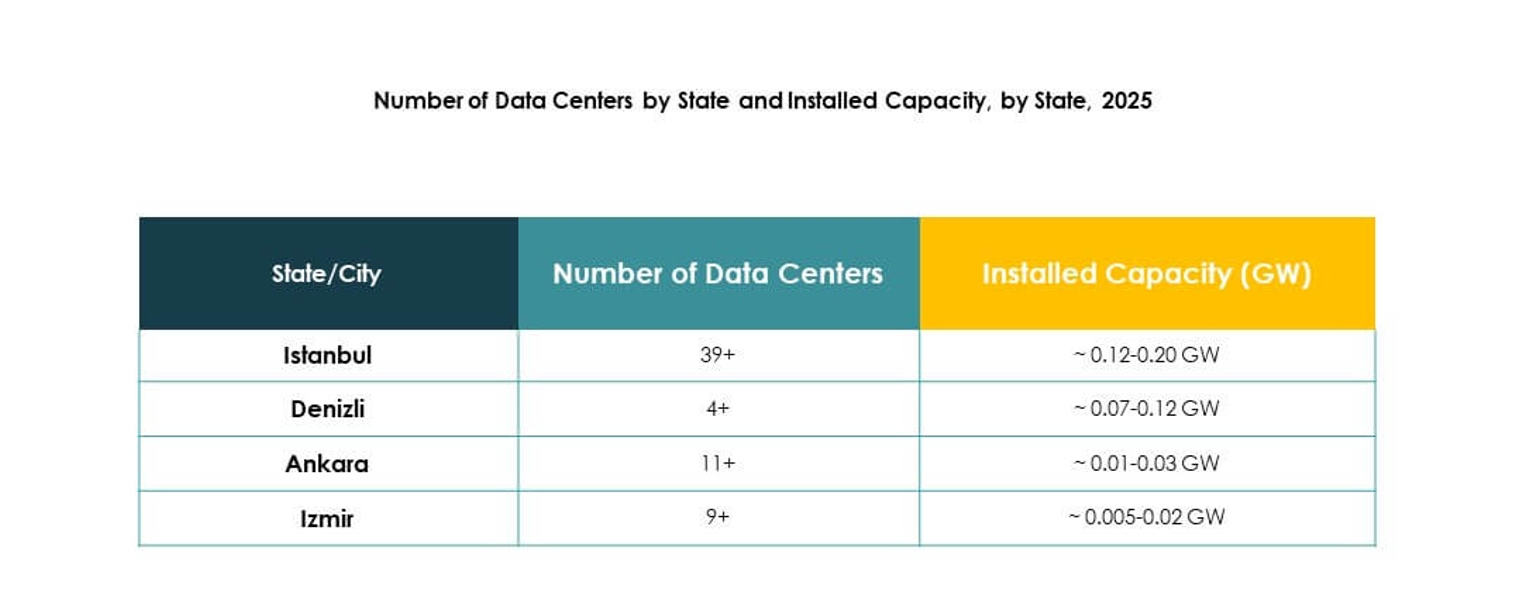

غرب تركيا وإسطنبول كمركز إقليمي رائد بحصة سوقية تبلغ 52%

يسيطر غرب تركيا على سوق مراكز البيانات في تركيا بحصة تبلغ 52%، بقيادة إسطنبول. يجذب الموقع الاستراتيجي للمدينة والاتصال المتقدم استثمارات ضخمة في السحابة والتواجد المشترك. يضمن الوجود القوي للاعبين العالميين في السحابة التوسع المستمر. تستفيد من هبوط كابلات الغواصات والبنية التحتية القوية للألياف. الطلب من الشركات متعددة الجنسيات يحافظ على النمو المستقر. تواصل إسطنبول العمل كمركز رقمي ومالي للبلاد.

- على سبيل المثال، في أكتوبر 2024، افتتحت شركة Equinix مركز البيانات الثاني IBX، IL4، في إسطنبول، تركيا، بسعة 1,125 خزانة و3,044 متر مربع من مساحة التواجد المشترك، مصمم لدعم عمليات النشر عالية الكثافة مع التبريد السائل.

وسط تركيا يظهر بحصة 28% مدفوعة بنمو صناعي واعتماد حكومي متزايد

يمثل وسط تركيا 28% من حصة السوق، مدعومًا بالنمو الصناعي والبرامج الحكومية. تقود أنقرة الطلب بدورها كمركز إداري. تخلق المبادرات الحكومية للخدمات الرقمية فرصًا للتواجد المشترك ومرافق الشركات. يستفيد سوق مراكز البيانات في تركيا من زيادة تبني الشركات في مجالات الرعاية الصحية والتعليم والدفاع. يظهر وسط تركيا كمركز ثانوي، مما يوفر إمكانات نمو للمستثمرين. تدعم تحسينات البنية التحتية التنمية المستمرة.

- على سبيل المثال، في أغسطس 2024، توسع مركز بيانات تركسل في أنقرة مع الوحدات 3 و7، محققًا شهادة Tier III من معهد Uptime، مما يخلق 11,800 متر مربع من المساحة البيضاء المخصصة ويدعم الخدمات الحرجة للحكومة التركية والشركات الخاصة. حصل الموقع أيضًا على شهادة LEED Gold، مما يؤكد استدامته وتفوقه التشغيلي.

شرق تركيا كمنطقة نامية بحصة سوقية تبلغ 20% مدعومة بمشاريع الاتصال

يمتلك شرق تركيا حصة 20%، مدعومة بمشاريع الاتصال والتطوير الصناعي المستمر. يظل وجود مراكز البيانات محدودًا ولكن المشاريع الجديدة تحسن التغطية. يكتسب سوق مراكز البيانات في تركيا زخمًا من التجارة عبر الحدود مع الدول المجاورة. يستكشف المشغلون المحليون عمليات النشر الطرفية لخدمة المدن الصغيرة. توفر مشاريع الطاقة في المنطقة فرصًا للعمليات المستدامة. يجعل إمكانات النمو في شرق تركيا منطقة جذابة للتوسع المستقبلي.

رؤى تنافسية:

- توركسل

- فودافون تركيا

- ترك تيليكوم

- سوبر أونلاين

- تورك نت

- أوراكل كلاود تركيا

- شركة الاتصالات NTT

- شركة مايكروسوفت

- خدمات أمازون ويب (AWS)

- جوجل LLC (شركة ألفابت)

سوق مراكز البيانات في تركيا تنافسي للغاية مع مشاركة قوية من مقدمي خدمات الاتصالات المحليين والجهات العالمية الكبرى. يهيمن القادة المحليون مثل توركسل، فودافون تركيا، وترك تيليكوم من خلال البنية التحتية الواسعة، وخدمات الاستضافة المشتركة، والاتصال على مستوى البلاد. تعزز سوبر أونلاين وتورك نت المنافسة بحلول الإنترنت ذات التكلفة الفعالة وحلول الشركات. تستثمر الشركات التقنية العالمية، بما في ذلك مايكروسوفت، AWS، وجوجل، في قدرات كبيرة لاستيعاب الطلب المدفوع بالسحابة. تمد أوراكل كلاود تركيا وNTT Communications الخبرة الدولية وحلول الشركات، مما يعزز تنوع الخدمات. يساهم ذلك في خلق نظام بيئي تنافسي حيث تركز الشركات المحلية على الخدمات المحلية بينما توسع الشركات الدولية الابتكار. يضع توازن الهيمنة المحلية والتوسع العالمي تركيا كمركز إقليمي ديناميكي.

التطورات الأخيرة:

- في مايو 2025، أعلنت توركسل عن تأمين تمويل مرابحة بقيمة 100 مليون يورو من خلال اتفاقية استراتيجية مع بنك الإمارات دبي الوطني، تهدف إلى تسريع استثمارات مجموعة توركسل في مراكز البيانات عبر شركتها التابعة TDC Veri Hizmetleri (TDC)، مما يعزز مبادراتها في البنية التحتية الرقمية في سوق مراكز البيانات في تركيا.

- في مايو 2025، تعاونت ترينديول، إحدى المنصات الرائدة في التجارة الإلكترونية في تركيا، مع شركة كاسل إنفستمنتس الإماراتية لإطلاق مركز بيانات جديد في أنقرة. تم توقيع الاتفاقية الأسبوع الماضي وستشهد تطوير مشروع مركز بيانات أنقرة بقيمة 500 مليون دولار بسعة مبدئية تبلغ 10 ميجاوات، والتي ستزيد إلى 48 ميجاوات مع اكتمال المشروع العام المقبل. يهدف المرفق إلى رفع مستوى البنية التحتية الرقمية وسيخدم قاعدة عملاء ترينديول المتزايدة، مع توفير سعة إضافية لعملاء آخرين.

- في مايو 2025، أمنت توركسل اتفاقية تمويل بقيمة 100 مليون يورو لتسريع استثماراتها في مراكز البيانات وتوسيع البنية التحتية الرقمية في جميع أنحاء تركيا. يدعم هذا المبادرة النمو القوي للبلاد في مرافق الاستضافة المشتركة ويهدف إلى تلبية الطلب المتزايد على الاتصال والخدمات على مستوى الشركات.

- في فبراير 2024، دخلت فودافون تركيا في شراكة مشروع مشترك مع شركة Edgnex الإماراتية، ذراع مراكز البيانات لشركة داماك، لبناء منشأة مركز بيانات جديدة بقيمة 100 مليون دولار في إزمير، تركيا، والتي من المتوقع أن تبدأ العمل في الربع الأول من 2025 وتمثل مركز البيانات السادس لفودافون تركيا في البلاد.