Резюме:

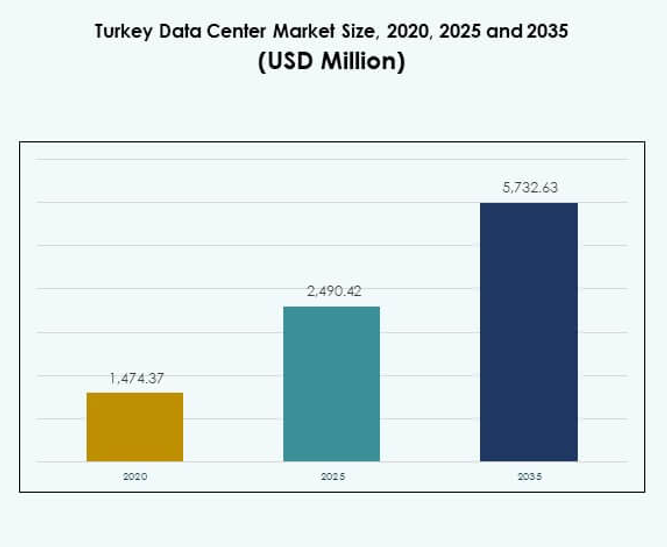

Размер рынка центров обработки данных в Турции оценивался в 1,474.37 млн долларов США в 2020 году, 2,490.42 млн долларов США в 2025 году и, как ожидается, достигнет 5,732.63 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 8.64% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Турции 2025 |

2,490.42 млн долларов США |

| Рынок центров обработки данных в Турции, CAGR |

8.64% |

| Размер рынка центров обработки данных в Турции 2035 |

5,732.63 млн долларов США |

Рынок движется за счет растущего спроса на облачные технологии, цифровую трансформацию и гибридные инфраструктурные решения. Предприятия внедряют передовые системы хранения и обработки данных для повышения гибкости и безопасности. Внедрение сетей 5G и интеграция искусственного интеллекта в ИТ-операции повышают эффективность и масштабируемость. Сильная поддержка правительства и интерес инвесторов укрепляют роль рынка как регионального центра технологий и цифровых услуг.

Западная Турция лидирует благодаря продвинутой связности Стамбула и стратегическому расположению, привлекая инвестиции в гипермасштабные и колокационные центры. Центральная Турция развивается с устойчивым ростом, обусловленным государственными цифровыми инициативами и промышленной экспансией. Восточная Турция обладает потенциалом благодаря трансграничной торговле и проектам по улучшению связности, хотя она остается менее развитой по сравнению с западными и центральными регионами. Такое региональное распределение отражает сбалансированный путь для роста рынка.

Движущие силы рынка

Растущий спрос на цифровую трансформацию среди предприятий и государственных секторов

Рынок центров обработки данных в Турции движется стремительной цифровой трансформацией страны, поддерживаемой как государственными, так и частными инвестициями. Предприятия ищут масштабируемую инфраструктуру для поддержки облачных технологий, искусственного интеллекта и приложений больших данных. Государственные программы цифровой экономики также ускоряют внедрение высокоемких вычислительных решений. Бизнесу требуются безопасные среды для обработки и хранения данных на местном уровне, что создает спрос на современные объекты. Инвесторы рассматривают этот сектор как важный столп экономической модернизации Турции. Он продолжает укреплять конкурентоспособность в региональных технологических экосистемах. Цифровизация остается критическим двигателем, формирующим долгосрочный рост.

Развитие инфраструктуры связи и расширение сетей 5G

Высокоскоростное подключение остается важным для дата-центров, и растущее внедрение 5G в Турции стимулирует этот спрос. Приложения с низкой задержкой в автономных системах, финансовой торговле и потоковом медиа требуют передовых сетей. Операторы связи согласовывают расширение инфраструктуры с новыми разработками дата-центров для обработки увеличивающейся пропускной способности. Это создает возможности для процветания гипермасштабных объектов. Рынок дата-центров Турции выигрывает от своего расположения на пересечении Европы и Азии, что повышает его ценность для глобальных облачных игроков. Периферийные объекты также набирают популярность для поддержки рабочих нагрузок в реальном времени. Улучшения в области сильной связи обеспечивают непрерывный рост и интеграцию технологий.

- Например, к 2025 году волоконная сеть Türk Telekom достигла 496 000 км, охватывая 33,5 миллиона домохозяйств, при этом 54% базовых станций LTE подключены к волокну для укрепления готовности к 5G по всей стране.

Рост принятия облачных услуг и необходимость гибридных инфраструктурных решений

Принятие облачных технологий расширилось по отраслям, при этом предприятия стремятся к оптимизации затрат и гибкости. Спрос на гибридную облачную инфраструктуру силен, что позволяет компаниям балансировать безопасность и масштабируемость. В Турции растет спрос на интеграцию как публичных облаков, так и частной инфраструктуры. Местные провайдеры и международные гипермасштабные компании инвестируют в объекты для укрепления доступности услуг. Рынок дата-центров Турции использует эту гибридную модель как ключевой драйвер для модернизации. Это позволяет отраслям сочетать устаревшую инфраструктуру с гибкостью облака. Увеличение принятия SaaS и виртуализации продолжает стимулировать спрос на более устойчивые центры.

- Например, по состоянию на сентябрь 2025 года Turkcell управляет восемью основными дата-центрами в четырех ключевых рынках Турции, общей площадью 122 000 кв.м с совокупной мощностью 41,5 МВт. Эта инфраструктура предоставляет передовые цифровые услуги и является частью более широкой стратегии Turkcell по расширению цифровой инфраструктуры.

Стратегическая важность Турции как регионального цифрового центра и инвестиционного направления

Стратегическое положение Турции между Европой, Ближним Востоком и Азией повышает ее ценность для глобальных игроков. Потоки данных проходят через страну, делая ее логичным местом для узлов межсоединения. Региональный спрос со стороны многонациональных компаний стимулирует непрерывные инвестиции в колокационные и гипермасштабные объекты. Сильная поддержка правительства в области роста ИКТ повышает уверенность инвесторов. Рынок дата-центров Турции признан региональным цифровым центром с трансграничным значением. Он привлекает технологические компании, стремящиеся к близости к рынкам с высоким ростом. Стратегическое расположение обеспечивает устойчивый спрос и делает его ключевой точкой для инвестиций.

Тенденции рынка

Увеличение развертывания периферийных дата-центров для поддержки приложений с низкой задержкой

Периферийные вычисления становятся основной тенденцией с ростом приложений в реальном времени. Автономные транспортные средства, устройства IoT и промышленная автоматизация требуют обработки ближе к пользователям. Рынок дата-центров Турции наблюдает рост модульных и микрообъектов, адаптированных для рабочих нагрузок, чувствительных к задержке. Провайдеры телекоммуникаций и облачных услуг развертывают распределенную периферийную инфраструктуру в городских районах. Это поддерживает более быстрое время отклика для потребительских и промышленных сценариев использования. Игры, AR/VR и инициативы умных городов также ускоряют принятие. Расширение периферии дополняет рост гипермасштабов, делая Турцию гибридной экосистемой для инфраструктуры данных.

Фокус на интеграцию возобновляемой энергии и устойчивые проектные решения для объектов

Устойчивое развитие становится центральным элементом новых инвестиций, обусловленных глобальными стандартами ESG и местными политиками. Операторы отдают приоритет возобновляемым источникам энергии и энергоэффективным системам охлаждения. Сертификация зеленого строительства и инновационные разработки, такие как жидкостное охлаждение, набирают популярность. Рынок дата-центров Турции интегрирует экологически чистые инициативы, чтобы соответствовать ожиданиям инвесторов. Он извлекает выгоду из потенциала возобновляемых источников энергии в Турции, включая солнечные и ветровые проекты. Компании внедряют системы управления энергией для сокращения выбросов углерода. Изменения в области устойчивого развития повышают репутацию рынка и привлекают глобальных игроков, стремящихся соответствовать экологическим целям.

Растущий интерес к интеграции искусственного интеллекта для операций дата-центров

Искусственный интеллект все чаще используется для предиктивного обслуживания, оптимизации энергии и автоматизации рабочих нагрузок. Дата-центры в Турции внедряют решения на основе ИИ для повышения операционной устойчивости. Рынок дата-центров Турции интегрирует инструменты машинного обучения для управления охлаждением, энергией и безопасностью. Это позволяет объектам снижать затраты и максимизировать время безотказной работы. Инвесторы предпочитают центры с поддержкой ИИ из-за долгосрочных преимуществ в эффективности. Автоматизация на основе ИИ укрепляет надежность критически важных приложений. Эта тенденция обеспечивает улучшенную масштабируемость, снижая человеческие ошибки в процессах управления.

Расширение колокационных объектов для поддержки МСП и глобальных предприятий

Колокация продолжает расти, поскольку компании переходят от локальной инфраструктуры. МСП получают выгоду от экономической эффективности, а крупные предприятия используют передовую связность и масштабируемость. Рынок дата-центров Турции наблюдает рост инвестиций в колокацию, при этом международные операторы нацелены на Стамбул как региональный центр. Спрос на услуги межсоединения также растет по мере расширения цифровых экосистем. Это поддерживает финтех, электронную коммерцию и сети доставки контента. Колокация позволяет использовать гибкие модели развертывания, что делает ее привлекательной для отраслей, балансирующих стоимость и производительность. Эта тенденция расширения подчеркивает роль Турции как центра корпоративных цифровых услуг.

Проблемы рынка

Ограничения в поставках энергии и рост операционных затрат, влияющие на расширение рынка

Надежность энергоснабжения остается актуальной проблемой для операторов, создающих крупномасштабные объекты. Турция сталкивается с трудностями в балансировании растущего спроса на электроэнергию с устойчивым предложением. Рынок дата-центров Турции подвержен колебаниям цен на энергию, что приводит к увеличению операционных расходов. Резервирование мощности и использование альтернативной энергии увеличивают капитальные затраты. Маленьким и средним провайдерам становится сложно конкурировать с гипермасштабными компаниями. Рост затрат также влияет на ценовые структуры, влияя на конкурентоспособность. Доступность энергии продолжает оставаться ограничением для стратегий расширения мощности в стране.

Регуляторные барьеры, проблемы суверенитета данных и инфраструктурные пробелы замедляют рост

Сложные правила хранения и передачи данных создают препятствия для международных игроков. Предприятия требуют соблюдения местных требований к резидентности данных, что увеличивает инфраструктурные затраты. Рынок дата-центров Турции также сталкивается с проблемами неравномерной региональной инфраструктуры, с концентрацией в Стамбуле. В сельских районах отсутствует передовая связность, что ограничивает распределенное развертывание. Инвесторы колеблются в регионах с неопределенной политикой или ограниченной квалифицированной рабочей силой. Это повышает барьеры для входа новых операторов. Обеспечение регуляторной ясности и обучение рабочей силы критически важно для преодоления этих проблем.

Возможности рынка

Рост инвестиций в гипермасштабную и гибридную инфраструктуру от мировых технологических лидеров

Турция привлекает многонациональные облачные и технологические компании, стремящиеся закрепиться в регионе. Рынок центров обработки данных Турции выигрывает от инвестиций в гипермасштабные объекты, предназначенные для обработки крупномасштабных рабочих нагрузок. Это предоставляет возможности для гибридных инфраструктурных услуг, поддерживающих как корпоративные, так и потребительские рынки. Спрос на приложения ИИ, Интернета вещей и больших данных укрепляет уверенность инвесторов. Стратегические альянсы с операторами связи создают дополнительные перспективы. Растущий спрос на узлы межсоединений усиливает роль Турции как ключевого рынка для расширения.

Расширяющаяся роль Турции как цифрового шлюза между Европой и Азией

Уникальное географическое положение Турции предоставляет несравненное преимущество для трансграничной связи. Рынок центров обработки данных Турции использует свое расположение для обслуживания как развитых, так и развивающихся регионов. Это позволяет эффективно передавать данные между Европой, Ближним Востоком и Центральной Азией. Это привлекает международные компании, стремящиеся снизить задержки и улучшить охват услуг. Инвестиции в подводные кабельные сети и волоконные проекты усиливают эту возможность. Роль Турции как шлюза позиционирует ее как долгосрочный центр роста.

Сегментация рынка

По компонентам

Оборудование доминирует на рынке центров обработки данных Турции с наибольшей долей, обусловленной серверами, системами хранения и охлаждения. Спрос на высокоплотные стойки и системы электропитания поддерживает масштабируемость. Внедрение программного обеспечения, особенно в DCIM и виртуализации, стабильно растет по мере того, как предприятия стремятся к автоматизации. Услуги, такие как консалтинг и управляемые услуги, дополняют внедрение инфраструктуры. Увеличение зависимости от гибридных сред поддерживает рост всех компонентов, при этом оборудование сохраняет свое лидерство в общей доле рынка.

По типу центра обработки данных

Гипермасштабные центры обработки данных занимают ведущую долю из-за растущего спроса со стороны глобальных облачных провайдеров. Колокационные объекты быстро расширяются, обслуживая малые и средние предприятия и многонациональные корпорации с экономически эффективными решениями. Корпоративные центры остаются актуальными для секторов, нуждающихся в контроле над инфраструктурой. Периферийные и модульные центры обработки данных набирают обороты для поддержки приложений в реальном времени. Рынок центров обработки данных Турции наблюдает сбалансированный рост по всем типам, хотя гипермасштабные и колокационные центры лидируют в расширении.

По модели развертывания

Облачное развертывание лидирует на рынке, подпитываемое внедрением SaaS и цифровизацией предприятий. Гибридные модели следуют за ним, предлагая преимущества гибкости и безопасности. Локальные развертывания остаются значительными для государственных и финансовых учреждений, требующих полного контроля. Рынок центров обработки данных Турции отражает сильный сдвиг в сторону гибридного и облачного внедрения. Предприятия предпочитают интеграцию с облаком, сохраняя при этом критические операции внутри компании, обеспечивая сбалансированный ландшафт развертывания.

По размеру предприятия

Крупные предприятия доминируют на рынке с более высоким внедрением гипермасштабной и гибридной инфраструктуры. Малые и средние предприятия все чаще используют услуги колокации и облачные сервисы из-за экономической эффективности. Рынок центров обработки данных Турции видит, как малые и средние предприятия стимулируют спрос на масштабируемые решения. Цифровые стартапы и игроки электронной коммерции полагаются на гибкое расширение мощностей. Однако крупные предприятия продолжают занимать наибольшую долю доходов из-за значительных затрат на инфраструктуру.

По применению / случаю использования

IT & телекоммуникации лидируют на рынке, движимые цифровыми сетями и потребительским спросом на высокую емкость данных. За ними следуют секторы BFSI и государственного управления, которым требуется безопасное и соответствующее требованиям хранение. Здравоохранение и розничная торговля также демонстрируют сильное внедрение благодаря росту цифровых услуг. Рынок центров обработки данных Турции выигрывает от расширения медиа и развлечений, подпитываемого потоковым вещанием. Секторы производства и образования стабильно вносят вклад в общий спрос на рынке.

По отраслям конечных пользователей

Поставщики облачных услуг лидируют в сегменте, поддерживаемом глобальными инвестициями в гипермасштаб. Предприятия внедряют гибридные и колокационные услуги для гибкости. Провайдеры колокации обслуживают растущий спрос со стороны малых и средних предприятий. Государственные учреждения расширяют инфраструктуру для инициатив электронного управления. Рынок центров обработки данных Турции остается разнообразным по отраслям конечных пользователей, при этом поставщики облачных услуг доминируют благодаря быстрому цифровому внедрению.

Региональные инсайты

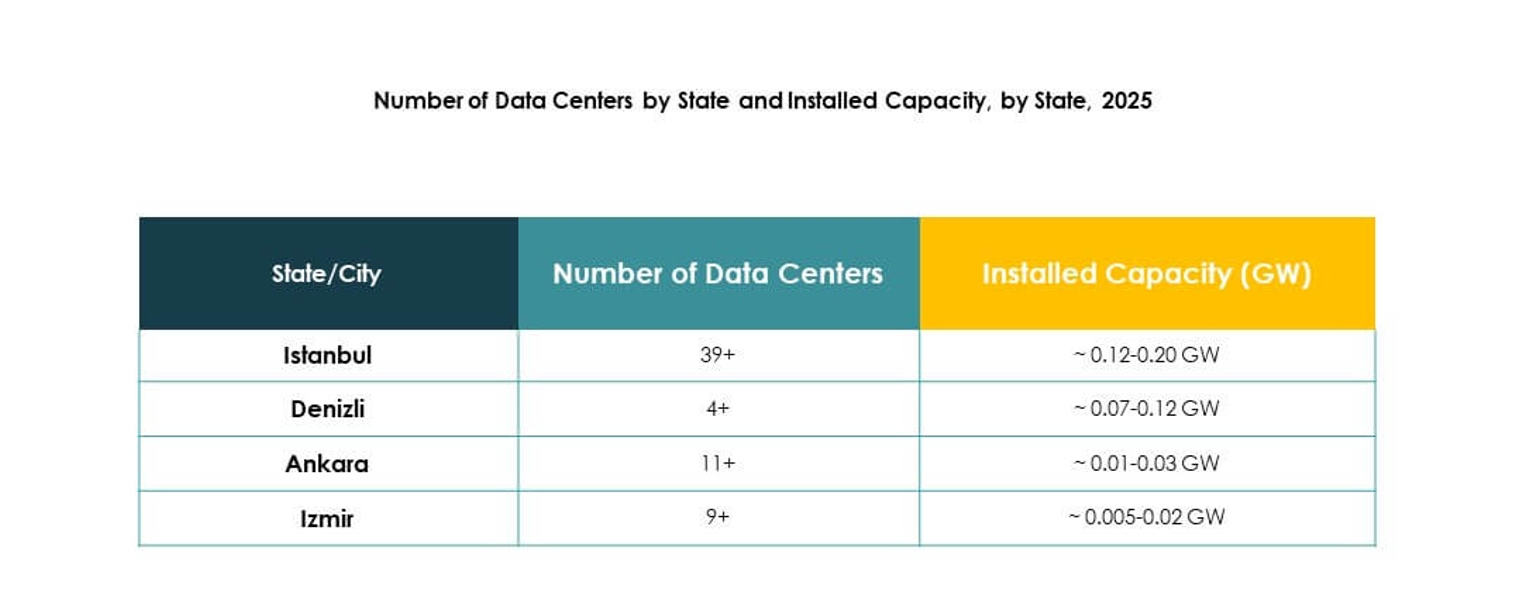

Западная Турция и Стамбул как ведущий региональный центр с 52% долей рынка

Западная Турция доминирует на рынке центров обработки данных Турции с долей 52%, во главе со Стамбулом. Стратегическое расположение города и развитая связность привлекают инвестиции в гипермасштаб и колокацию. Сильное присутствие глобальных облачных игроков обеспечивает непрерывное расширение. Это приносит пользу от подводных кабельных соединений и сильной волоконной инфраструктуры. Спрос со стороны многонациональных предприятий поддерживает стабильный рост. Стамбул продолжает служить цифровым и финансовым центром страны.

- Например, в октябре 2024 года Equinix открыл свой второй центр обработки данных IBX, IL4, в Стамбуле, Турция, с емкостью на 1 125 шкафов и 3 044 м² колокационного пространства, предназначенного для поддержки высокоплотных развертываний с жидкостным охлаждением.

Центральная Турция развивается с 28% долей, движимой растущим промышленным и государственным внедрением

Центральная Турция занимает 28% доли рынка, поддерживаемая промышленным ростом и государственными программами. Анкара стимулирует спрос своей ролью административного центра. Государственные инициативы по цифровым услугам создают возможности для колокации и корпоративных объектов. Рынок центров обработки данных Турции выигрывает от увеличения внедрения в здравоохранении, образовании и обороне. Центральная Турция становится вторичным центром, предлагающим потенциал роста для инвесторов. Улучшения инфраструктуры поддерживают текущее развитие.

- Например, в августе 2024 года центр обработки данных Turkcell в Анкаре расширился с модулями 3 и 7, получившими сертификацию Tier III от Uptime Institute, создав 11 800 м² выделенного белого пространства и поддерживая критически важные услуги для турецкого правительства и частных предприятий. Сайт также получил сертификацию LEED Gold, подтверждающую его устойчивость и операционное совершенство.

Восточная Турция как развивающийся регион с 20% долей рынка, поддерживаемая проектами по улучшению связности

Восточная Турция занимает 20% доли, поддерживаемая продолжающимися проектами по улучшению связности и промышленному развитию. Присутствие центров обработки данных остается ограниченным, но новые проекты улучшают покрытие. Рынок центров обработки данных Турции набирает обороты благодаря трансграничной торговле с соседними странами. Местные операторы исследуют развертывания на периферии для обслуживания меньших городов. Энергетические проекты в регионе предоставляют возможности для устойчивых операций. Потенциал роста Восточной Турции делает ее привлекательной областью для будущего расширения.

Конкурентные Инсайты:

- Turkcell

- Vodafone Turkey

- Türk Telekom

- Superonline

- TurkNet

- Oracle Cloud Turkey

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных в Турции является высококонкурентным с активным участием как местных телекоммуникационных провайдеров, так и глобальных гипермасштабных компаний. Местные лидеры, такие как Turkcell, Vodafone Turkey и Türk Telekom, доминируют благодаря обширной инфраструктуре, услугам колокации и всенациональной связности. Superonline и TurkNet усиливают конкуренцию, предлагая экономически эффективные решения для широкополосного доступа и бизнеса. Глобальные технологические лидеры, включая Microsoft, AWS и Google, инвестируют в гипермасштабные мощности, чтобы удовлетворить спрос, обусловленный облачными технологиями. Oracle Cloud Turkey и NTT Communications расширяют международный опыт и корпоративные решения, укрепляя разнообразие услуг. Это способствует созданию конкурентной экосистемы, где местные компании сосредотачиваются на локализованных услугах, а международные игроки масштабируют инновации. Баланс местного доминирования и глобальной экспансии позиционирует Турцию как динамичный региональный узел.

Последние события:

- В мае 2025 года Turkcell объявила о получении финансирования в размере 100 миллионов евро по соглашению с Emirates NBD Bank, направленному на ускорение инвестиций в центры обработки данных группы Turkcell через ее дочернюю компанию TDC Veri Hizmetleri (TDC), что способствует развитию их инициатив в области цифровой инфраструктуры на рынке центров обработки данных Турции.

- В мае 2025 года Trendyol, одна из ведущих платформ электронной коммерции в Турции, заключила партнерство с Castle Investments из ОАЭ для запуска нового центра обработки данных в Анкаре. Соглашение было подписано на прошлой неделе и предусматривает разработку проекта центра обработки данных в Анкаре стоимостью 500 миллионов долларов с начальной мощностью 10 МВт, которая увеличится до 48 МВт по мере завершения проекта в следующем году. Объект нацелен на повышение цифровой инфраструктуры и будет обслуживать растущую клиентскую базу Trendyol, при этом дополнительная мощность будет предложена другим клиентам.

- В мае 2025 года Turkcell заключила соглашение о финансировании на сумму 100 миллионов евро для ускорения инвестиций в центры обработки данных и расширения цифровой инфраструктуры по всей Турции. Эта инициатива поддерживает устойчивый рост страны в области объектов колокации и направлена на удовлетворение растущего спроса на корпоративную связность и услуги.

- В феврале 2024 года Vodafone Turkey вступила в совместное предприятие с Edgnex из ОАЭ, подразделением центров обработки данных DAMAC, для строительства нового центра обработки данных стоимостью 100 миллионов долларов в Измире, Турция, который планируется ввести в эксплуатацию в первом квартале 2025 года и станет шестым центром обработки данных Vodafone Turkey в стране.