Resumé:

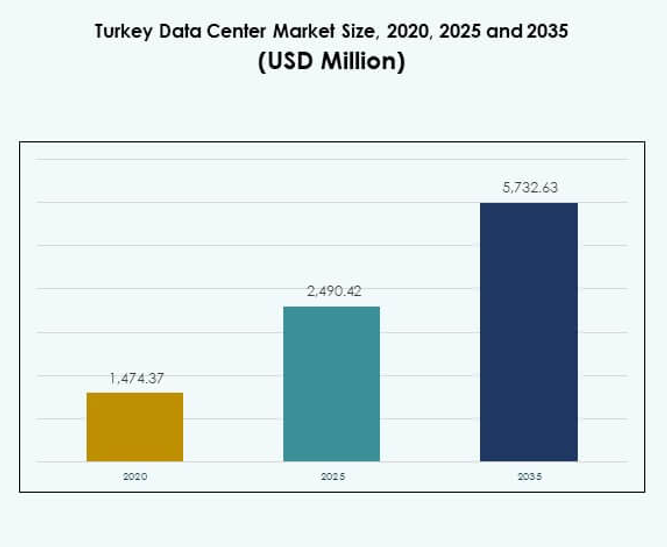

Markedet for datacentre i Tyrkiet blev værdisat til USD 1.474,37 millioner i 2020 til USD 2.490,42 millioner i 2025 og forventes at nå USD 5.732,63 millioner i 2035, med en CAGR på 8,64% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Tyrkiet Datacenter Markedsstørrelse 2025 |

USD 2.490,42 Millioner |

| Tyrkiet Datacenter Marked, CAGR |

8,64% |

| Tyrkiet Datacenter Markedsstørrelse 2035 |

USD 5.732,63 Millioner |

Markedet drives af stigende efterspørgsel efter cloud-adoption, digital transformation og hybride infrastrukturløsninger. Virksomheder adopterer avancerede datalagrings- og behandlingssystemer for at forbedre agilitet og sikkerhed. Udrulningen af 5G-netværk og integrationen af kunstig intelligens i IT-operationer forbedrer effektivitet og skalerbarhed. Stærk regeringsstøtte og investorinteresse styrker markedets rolle som et regionalt knudepunkt for teknologi og digitale tjenester.

Vesttyrkiet fører an på grund af Istanbuls avancerede konnektivitet og strategiske placering, der tiltrækker hyperscale- og colocation-investeringer. Centraltyrkiet er i fremgang med stabil vækst drevet af regeringsinitierede digitale initiativer og industriel ekspansion. Østtyrkiet har potentiale med grænseoverskridende handel og konnektivitetsprojekter, selvom det stadig er mindre udviklet sammenlignet med de vestlige og centrale regioner. Denne regionale fordeling afspejler en balanceret vej for markedsvækst.

Markedsdrivere

Stigende Efterspørgsel efter Digital Transformation på Tværs af Virksomheder og Offentlige Sektorer

Markedet for datacentre i Tyrkiet drives af landets hurtige digitale transformationsdagsorden, understøttet af både offentlige og private investeringer. Virksomheder søger skalerbar infrastruktur til at understøtte cloud-adoption, kunstig intelligens og big data-applikationer. Regeringsstøttede digitale økonomiprogrammer fremskynder også adoptionen af højkapacitets computingløsninger. Virksomheder kræver sikre miljøer til at behandle og lagre data lokalt, hvilket skaber efterspørgsel efter moderne faciliteter. Investorer ser sektoren som en vital søjle i Tyrkiets økonomiske modernisering. Den fortsætter med at styrke konkurrenceevnen i regionale teknologiske økosystemer. Digitalisering forbliver en kritisk motor, der former langsigtet vækst.

Fremskridt i Konnektivitetsinfrastruktur og Udvidelse af 5G-netværk

Højhastighedsforbindelse forbliver essentiel for datacentre, og Tyrkiets voksende 5G-udrulning driver denne efterspørgsel. Applikationer med lav latenstid i autonome systemer, finansiel handel og mediestreaming kræver avancerede netværk. Telekomoperatører tilpasser infrastrukturudvidelse med nye datacenterudviklinger for at håndtere stigende båndbredde. Det skaber muligheder for hyperscale-faciliteter til at trives. Tyrkiets datacentermarked drager fordel af at være i krydset mellem Europa og Asien, hvilket øger dets værdi for globale cloud-aktører. Edge-faciliteter vinder også indpas for at understøtte realtidsarbejdsbelastninger. Stærke forbindelsesforbedringer sikrer kontinuerlig vækst og teknologiintegration.

- For eksempel nåede Türk Telekoms fibernetværk i 2025 496.000 km, dækkende 33,5 millioner husstande, med 54% af LTE-basestationerne forbundet til fiber for at styrke 5G-parathed landsdækkende.

Stigende Cloud Service Adoption og Behov for Hybrid Infrastruktur Løsninger

Cloud-adoption er udvidet på tværs af industrier, hvor virksomheder forfølger både omkostningsoptimering og agilitet. Efterspørgslen efter hybrid cloud-infrastruktur er stærk, hvilket gør det muligt for virksomheder at balancere sikkerhed og skalerbarhed. Tyrkiet oplever stigende efterspørgsel efter både offentlig cloud og privat infrastrukturintegration. Lokale udbydere og internationale hyperscalers investerer i faciliteter for at styrke service tilgængelighed. Tyrkiets datacentermarked udnytter denne hybridmodel som en nøglefaktor for modernisering. Det giver industrier mulighed for at kombinere legacy-infrastruktur med cloud-agilitet. Øget SaaS-adoption og virtualisering fortsætter med at drive efterspørgslen efter mere robuste centre.

- For eksempel driver Turkcell pr. september 2025 otte kernedatacentre på tværs af fire nøglemarkeder i Tyrkiet, i alt 122.000 kvm med 41,5 MW samlet strømkapacitet. Denne infrastruktur leverer avancerede digitale tjenester og er en del af Turkcells bredere strategi for digital infrastrukturudvidelse.

Strategisk Betydning af Tyrkiet som Regionalt Digitalt Knudepunkt og Investeringsdestination

Tyrkiets strategiske position mellem Europa, Mellemøsten og Asien øger dets værdi for globale aktører. Datatrafik strømmer gennem landet, hvilket gør det til et logisk sted for interkonnektionsknudepunkter. Regional efterspørgsel fra multinationale selskaber driver kontinuerlig investering i colocation og hyperscale-faciliteter. Stærk regeringsstøtte til IKT-vækst øger investorernes tillid. Tyrkiets datacentermarked anerkendes som et regionalt digitalt knudepunkt med grænseoverskridende betydning. Det tiltrækker teknologivirksomheder, der søger nærhed til højvækstmarkeder. Strategisk placering sikrer bæredygtig efterspørgsel og gør det til et nøgleinvesteringshotspot.

Markeds Tendenser

Øget Implementering af Edge Datacentre til at Understøtte Applikationer med Lav Latenstid

Edge computing fremstår som en stor trend med stigningen i realtidsapplikationer. Autonome køretøjer, IoT-enheder og industriel automation kræver behandling tættere på brugerne. Tyrkiets datacentermarked oplever vækst i modulære og mikrofaciliteter skræddersyet til latenstidssensitive arbejdsbelastninger. Telekom- og cloud-udbydere implementerer distribueret edge-infrastruktur i storbyområder. Det understøtter hurtigere svartider for forbruger- og industrielle brugsscenarier. Gaming, AR/VR og smart city-initiativer fremskynder også adoptionen. Edge-udvidelse komplementerer hyperscale-vækst, hvilket gør Tyrkiet til et hybridøkosystem for datainfrastruktur.

Fokus på Integration af Vedvarende Energi og Bæredygtige Facilitet Designs

Bæredygtighed bliver central for nye investeringer, drevet af globale ESG-standarder og lokale politikker. Operatører prioriterer vedvarende energikilder og energieffektive kølesystemer. Certificeringer for grønne bygninger og innovative designs som væskekøling vinder frem. Det tyrkiske datacentermarked integrerer miljøvenlige initiativer for at tilpasse sig investorernes forventninger. Det drager fordel af Tyrkiets vedvarende potentiale, herunder sol- og vindprojekter. Virksomheder adopterer energistyringssystemer for at reducere CO2-udledninger. Bæredygtighedsændringer forbedrer markedets omdømme og tiltrækker globale aktører, der søger overholdelse af miljømål.

Stigende Interesse for Integration af Kunstig Intelligens i Datacenterdrift

Kunstig intelligens bruges i stigende grad til prædiktivt vedligehold, energioptimering og arbejdsbyrdeautomatisering. Datacentre i Tyrkiet implementerer AI-drevne løsninger for at forbedre operationel modstandsdygtighed. Det tyrkiske datacentermarked integrerer maskinlæringsværktøjer til køling, strøm og sikkerhedsstyring. Det giver faciliteter mulighed for at reducere omkostninger og maksimere oppetid. Investorer foretrækker AI-aktiverede centre på grund af langsigtede effektivitetsfordele. AI-drevet automatisering styrker pålideligheden af missionkritiske applikationer. Denne tendens sikrer forbedret skalerbarhed, mens den reducerer menneskelige fejl i ledelsesprocesser.

Udvidelse af Colocation-faciliteter til Støtte for SMV’er og Globale Virksomheder

Colocation fortsætter med at vokse, da virksomheder skifter fra on-premises infrastruktur. SMV’er drager fordel af omkostningseffektivitet, mens store virksomheder udnytter avanceret konnektivitet og skalerbarhed. Det tyrkiske datacentermarked ser stigende investeringer i colocation, med internationale operatører, der målretter Istanbul som et regionalt knudepunkt. Efterspørgslen efter interkonnektionstjenester vokser også, efterhånden som digitale økosystemer udvides. Det understøtter fintech, e-handel og indholdsleveringsnetværk. Colocation muliggør fleksible implementeringsmodeller, hvilket gør det attraktivt for industrier, der balancerer omkostninger og ydeevne. Denne udvidelsestendens understreger Tyrkiets rolle som et knudepunkt for digitale virksomhedstjenester.

Markedsudfordringer

Begrænsninger i Energiforsyning og Stigende Driftsomkostninger Påvirker Markedsudvidelse

Energipålidelighed forbliver en presserende bekymring for operatører, der etablerer storskala faciliteter. Tyrkiet står over for udfordringer med at balancere stigende elforbrug med bæredygtig forsyning. Det tyrkiske datacentermarked påvirkes af udsving i energipriser, hvilket fører til højere driftsudgifter. Strømredundans og adoption af alternative energikilder øger kapitalomkostningerne. Det bliver vanskeligt for små og mellemstore udbydere at konkurrere med hyperscalers. Stigende omkostninger påvirker også prisstrukturer, hvilket påvirker konkurrenceevnen. Energitilgængelighed fortsætter med at udgøre en begrænsning for kapacitetsudvidelsesstrategier i landet.

Regulatoriske Barrierer, Bekymringer om Datasuverænitet og Infrastrukturhuller Hæmmer Vækst

Komplekse regler omkring datalagring og -overførsel udgør forhindringer for internationale aktører. Virksomheder kræver overholdelse af lokale dataopholdskrav, hvilket øger infrastrukturudgifterne. Det tyrkiske datacentermarked står også over for udfordringer fra ujævn regional infrastruktur, med koncentration i Istanbul. Landdistrikter mangler avanceret konnektivitet, hvilket begrænser distribueret implementering. Investorer tøver i regioner med usikre politikker eller begrænset kvalificeret arbejdsstyrke. Det øger adgangsbarrierer for nye operatører. Sikring af regulatorisk klarhed og arbejdsstyrkeuddannelse er afgørende for at overvinde disse udfordringer.

Markedsmuligheder

Stigende investeringer i hyperscale og hybrid infrastruktur fra globale teknologiledere

Tyrkiet tiltrækker multinationale cloud- og teknologivirksomheder, der søger regionale fodfæster. Det tyrkiske datacentermarked drager fordel af investeringer i hyperscale faciliteter designet til at håndtere store arbejdsbelastninger. Det giver muligheder for hybrid infrastrukturtjenester, der understøtter både erhvervs- og forbrugermarkeder. Efterspørgslen efter AI, IoT og big data-applikationer styrker investorernes tillid. Strategiske alliancer med teleoperatører skaber yderligere udsigter. Den voksende efterspørgsel efter sammenkoblingsknudepunkter styrker Tyrkiets rolle som et nøglemarked for ekspansion.

Tyrkiets voksende rolle som en digital gateway mellem Europa og Asien

Tyrkiets unikke geografiske position tilbyder en uovertruffen fordel for grænseoverskridende konnektivitet. Det tyrkiske datacentermarked udnytter sin placering til at betjene både udviklede og nye regioner. Det muliggør effektiv datatrafik mellem Europa, Mellemøsten og Centralasien. Det tiltrækker internationale virksomheder, der søger at reducere latenstid og forbedre serviceudbredelse. Investeringer i undersøiske kabelnetværk og fiberprojekter forbedrer denne mulighed. Tyrkiets gateway-rolle positionerer det som et langsigtet væksthjul.

Markedssegmentering

Efter komponent

Hardware dominerer det tyrkiske datacentermarked med den største andel, drevet af servere, lagring og kølesystemer. Efterspørgslen efter høj-densitets racks og strømsystemer understøtter skalerbarhed. Softwareadoption, især inden for DCIM og virtualisering, vokser støt, da virksomheder forfølger automatisering. Tjenester som rådgivning og managed services supplerer infrastrukturadoption. Den stigende afhængighed af hybride miljøer opretholder væksten på tværs af alle komponenter, med hardware der fastholder sin førerposition i den samlede markedsandel.

Efter datacentertype

Hyperscale datacentre har den førende andel på grund af stigende efterspørgsel fra globale cloud-udbydere. Colocation faciliteter udvider sig hurtigt og betjener SMV’er og multinationale virksomheder med omkostningseffektive løsninger. Virksomhedscentre forbliver relevante for sektorer, der har brug for kontrol over infrastruktur. Edge og modulære datacentre vinder fremdrift for at understøtte realtidsapplikationer. Det tyrkiske datacentermarked oplever balanceret vækst på tværs af typer, selvom hyperscale og colocation fører ekspansionen.

Efter implementeringsmodel

Cloud-baseret implementering fører markedet, drevet af SaaS-adoption og virksomhedsdigitalisering. Hybride modeller følger tæt, og tilbyder fleksibilitet og sikkerhedsfordele. On-premises implementeringer forbliver betydelige for regeringen og finansielle institutioner, der kræver fuld kontrol. Det tyrkiske datacentermarked afspejler et stærkt skift mod hybrid og cloud-baseret adoption. Virksomheder foretrækker cloud-integration, mens de bevarer kritiske operationer internt, hvilket sikrer et balanceret implementeringslandskab.

Efter virksomhedsstørrelse

Store virksomheder dominerer markedet med højere adoption af hyperscale og hybrid infrastruktur. SMV’er adopterer i stigende grad colocation og cloud-tjenester på grund af omkostningseffektivitet. Det tyrkiske datacentermarked ser SMV’er drive efterspørgslen efter skalerbare løsninger. Digitale startups og e-handelsaktører er afhængige af fleksibel kapacitetsudvidelse. Store virksomheder fortsætter dog med at have den største indtægtsandel på grund af tung infrastrukturudgifter.

Efter anvendelse / brugssag

IT & Telekom fører markedet, drevet af digitale netværk og forbrugernes efterspørgsel efter høj datakapacitet. BFSI og offentlige sektorer følger, med behov for sikker og overensstemmende opbevaring. Sundhedssektoren og detailhandlen viser også stærk adoption på grund af væksten i digitale tjenester. Det tyrkiske datacentermarked drager fordel af medie- og underholdningsudvidelse, drevet af streaming. Fremstillings- og uddannelsessektorer bidrager stabilt til den samlede markedsefterspørgsel.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere leder segmentet, understøttet af globale hyperscale-investeringer. Virksomheder adopterer hybrid- og colocation-tjenester for fleksibilitet. Colocation-udbydere betjener den voksende efterspørgsel fra SMV’er. Offentlige myndigheder udvider infrastrukturen til e-forvaltningsinitiativer. Det tyrkiske datacentermarked forbliver mangfoldigt på tværs af slutbrugerindustrier, med cloud-tjenesteudbydere dominerende på grund af hurtig digital adoption.

Regionale Indsigter

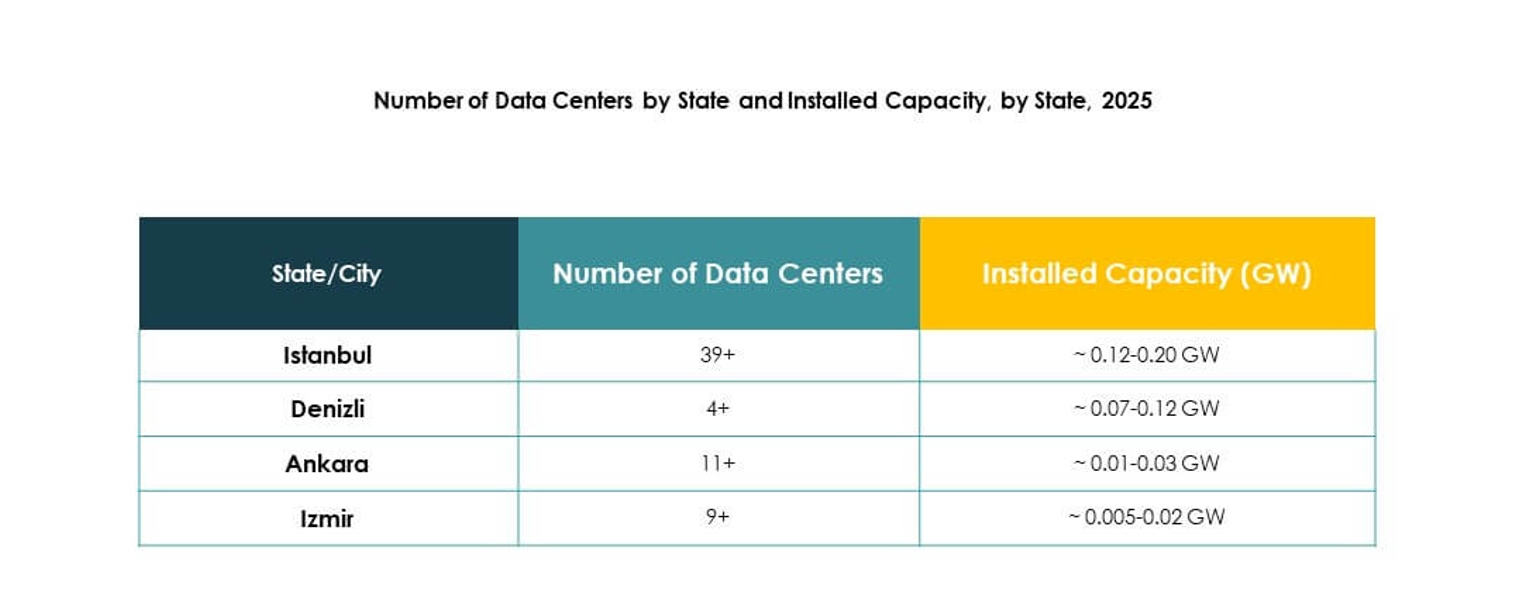

Vestlige Tyrkiet og Istanbul som den Ledende Regionale Hub med 52% Markedsandel

Vestlige Tyrkiet dominerer det tyrkiske datacentermarked med 52% andel, ledet af Istanbul. Byens strategiske placering og avancerede konnektivitet tiltrækker hyperscale- og colocation-investeringer. Stærk tilstedeværelse af globale cloud-aktører sikrer kontinuerlig ekspansion. Det drager fordel af undersøiske kabel-landinger og stærk fiberinfrastruktur. Efterspørgsel fra multinationale virksomheder holder væksten stabil. Istanbul fortsætter med at tjene som landets digitale og finansielle hub.

- For eksempel åbnede Equinix i oktober 2024 sit andet IBX-datacenter, IL4, i Istanbul, Tyrkiet, med kapacitet til 1.125 skabe og 3.044 m² colocation-plads, designet til at understøtte høj-densitetsinstallationer med væskekøling.

Centrale Tyrkiet Fremkommer med 28% Andel Drevet af Voksende Industriel og Offentlig Adoption

Centrale Tyrkiet tegner sig for 28% markedsandel, understøttet af industriel vækst og offentlige programmer. Ankara driver efterspørgslen med sin rolle som administrativt centrum. Offentlige initiativer for digitale tjenester skaber muligheder for colocation- og virksomhedsfaciliteter. Det tyrkiske datacentermarked drager fordel af stigende virksomhedsadoption inden for sundhed, uddannelse og forsvar. Centrale Tyrkiet fremstår som en sekundær hub, der tilbyder vækstpotentiale for investorer. Infrastrukturforbedringer understøtter løbende udvikling.

- For eksempel udvidede Turkcells Ankara Data Center i august 2024 med Moduler 3 og 7, der opnåede Uptime Institutes Tier III-certificering, hvilket skabte 11.800 m² dedikeret hvidt rum og understøttede missionkritiske tjenester for den tyrkiske regering og private virksomheder. Stedet modtog også LEED Gold-certificering, hvilket bekræfter dets bæredygtighed og operationelle ekspertise

Østlige Tyrkiet som en Udviklende Region med 20% Markedsandel Understøttet af Konnektivitetsprojekter

Østlige Tyrkiet har 20% andel, understøttet af igangværende konnektivitets- og industriel udvikling. Datacenter-tilstedeværelsen er fortsat begrænset, men nye projekter forbedrer dækningen. Det tyrkiske datacentermarked får momentum fra grænseoverskridende handel med nabolande. Lokale operatører udforsker edge-implementeringer for at betjene mindre byer. Energi-projekter i regionen giver muligheder for bæredygtige operationer. Østlige Tyrkiets vækstpotentiale gør det til et attraktivt område for fremtidig ekspansion.

Konkurrenceindsigter:

- Turkcell

- Vodafone Turkey

- Türk Telekom

- Superonline

- TurkNet

- Oracle Cloud Turkey

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det tyrkiske datacentermarked er meget konkurrencepræget med stærk deltagelse fra både lokale telekommunikationsudbydere og globale hyperscalers. Lokale ledere som Turkcell, Vodafone Turkey og Türk Telekom dominerer gennem omfattende infrastruktur, colocation-tjenester og landsdækkende konnektivitet. Superonline og TurkNet øger konkurrencen med omkostningseffektive bredbånds- og virksomhedsløsninger. Globale teknologiledere, herunder Microsoft, AWS og Google, investerer i hyperscale-kapacitet for at imødekomme cloud-drevet efterspørgsel. Oracle Cloud Turkey og NTT Communications udvider international ekspertise og virksomhedsløsninger, hvilket styrker serviceudbuddet. Det fremmer et konkurrencepræget økosystem, hvor lokale virksomheder fokuserer på lokaliserede tjenester, mens internationale aktører skalerer innovation. Balancen mellem lokal dominans og global ekspansion positionerer Tyrkiet som et dynamisk regionalt knudepunkt.

Seneste udviklinger:

- I maj 2025 annoncerede Turkcell sikringen af €100 millioner i murabaha-finansiering gennem en strategisk aftale med Emirates NBD Bank, med det formål at fremskynde Turkcell Groups datacenterinvesteringer via dets datterselskab TDC Veri Hizmetleri (TDC), og dermed fremme deres digitale infrastrukturinitiativer på det tyrkiske datacentermarked.

- I maj 2025 indgik Trendyol, en af Tyrkiets førende e-handelsplatforme, et partnerskab med UAE’s Castle Investments for at lancere et nyt datacenter i Ankara. Aftalen blev underskrevet i sidste uge og vil se udviklingen af et $500 millioner Ankara Data Center-projekt med en indledende kapacitet på 10 MW, som forventes at stige til 48 MW, når projektet når sin afslutning næste år. Faciliteterne sigter mod at hæve den digitale infrastruktur og vil betjene Trendyols voksende kundebase, med yderligere kapacitet tilbudt til andre kunder.

- I maj 2025 sikrede Turkcell en finansieringsaftale på €100 millioner for at fremskynde sine datacenterinvesteringer og udvide digital infrastruktur over hele Tyrkiet. Dette initiativ understøtter landets robuste vækst i colocation-faciliteter og sigter mod at imødekomme den stigende efterspørgsel efter virksomhedsniveau konnektivitet og tjenester.

- I februar 2024 indgik Vodafone Turkey et joint venture-partnerskab med UAE-baserede Edgnex, datacenterarmen af DAMAC, for at bygge et nyt $100 millioner datacenteranlæg i Izmir, Tyrkiet, som forventes at blive operationelt i Q1 2025 og repræsenterer Vodafone Turkey’s sjette datacenter i landet.