Résumé exécutif :

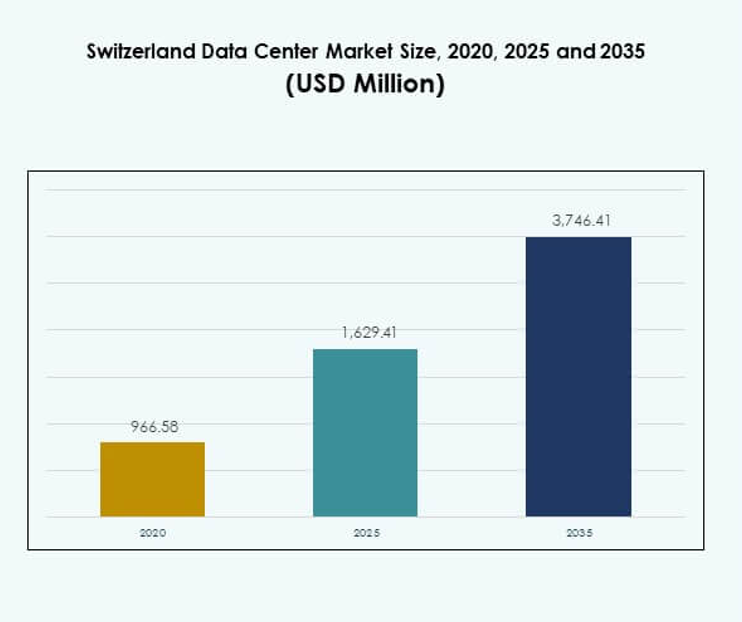

La taille du marché des centres de données en Suisse était évaluée à 966,58 millions USD en 2020, atteignant 1 629,41 millions USD en 2025 et devrait atteindre 3 746,41 millions USD d’ici 2035, avec un TCAC de 8,64 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Centres de Données en Suisse 2025 |

1 629,41 Millions USD |

| Marché des Centres de Données en Suisse, TCAC |

8,64% |

| Taille du Marché des Centres de Données en Suisse 2035 |

3 746,41 Millions USD |

La croissance du marché est stimulée par l’adoption rapide des plateformes cloud, des outils d’automatisation avancés et des infrastructures axées sur la durabilité. Les entreprises exigent des solutions évolutives, sécurisées et économes en énergie pour soutenir les initiatives d’IA, d’IoT et de transformation numérique. Le marché démontre une importance stratégique pour les entreprises et les investisseurs en raison de la stabilité réglementaire de la Suisse, de l’intégration des énergies renouvelables et de sa position en tant que hub européen de confiance pour les opérations numériques sécurisées. La Suisse occidentale est en tête grâce à sa concentration de hubs internationaux à Genève et Lausanne, soutenue par une forte demande financière et gouvernementale. Les régions du nord et du centre, y compris Zurich et Berne, se développent avec des installations hyperscales et de colocation desservant les entreprises et les clients mondiaux. Les zones de l’est et du sud émergent comme des corridors de croissance, bénéficiant de développements modulaires et d’une connectivité transfrontalière améliorée.

Moteurs du Marché

Importance Croissante de l’Infrastructure Numérique pour la Transformation des Entreprises

Le marché des centres de données en Suisse bénéficie de la demande croissante pour une infrastructure numérique qui soutient la transformation des entreprises dans tous les secteurs. Les entreprises déploient des systèmes informatiques avancés pour gérer l’adoption du cloud, les charges de travail d’IA et les applications IoT. Cette croissance souligne le besoin de centres de données sécurisés, évolutifs et économes en énergie. Les entreprises considèrent la Suisse comme un hub de confiance en raison de sa stabilité politique et de ses lois strictes sur la protection des données. Les entreprises voient l’infrastructure numérique comme essentielle pour la compétitivité. Les investisseurs reconnaissent que la croissance de l’infrastructure sous-tend l’innovation. Cela renforce le rôle de la Suisse en tant que passerelle numérique stratégique en Europe.

- Par exemple, en juin 2025, Microsoft a annoncé un investissement de 400 millions de dollars pour étendre ses centres de données à Zurich et Genève, renforçant l’infrastructure cloud et IA tout en soutenant plus de 50 000 clients. L’expansion garantit que toutes les données restent à l’intérieur des frontières de la Suisse, renforçant la conformité et la sécurité pour les secteurs réglementés.

Accélération du Passage vers les Modèles Cloud et Hybrides

Les entreprises migrent leurs charges de travail vers des modèles cloud et hybrides pour améliorer l’évolutivité et l’efficacité des coûts. Le marché des centres de données en Suisse gagne en dynamisme grâce à une forte adoption des stratégies multi-cloud parmi les institutions financières et les entreprises mondiales. Les fournisseurs de colocation et hyperscale augmentent leur capacité pour répondre à la demande croissante d’infrastructures flexibles. Les applications cloud-native nécessitent une faible latence et des cadres de sécurité robustes, que les installations locales fournissent. Les entreprises préfèrent des approches hybrides pour équilibrer conformité et agilité. La demande d’intégration avec les plateformes cloud mondiales accélère la croissance. Cela positionne la Suisse comme un nœud clé pour la gestion du trafic cloud mondial.

- Par exemple, en mars 2025, NorthC Group a ouvert un nouveau centre de données à Winterthur avec 1 100 mètres carrés d’espace opérationnel et 1,8 MW de capacité informatique, offrant des solutions hybrides, une connectivité cloud directe, et fonctionnant entièrement sur des énergies renouvelables.

Adoption de technologies écoénergétiques et objectifs de durabilité

La durabilité est au cœur de l’investissement dans de nouvelles installations, motivée par des objectifs environnementaux et la conformité réglementaire. Les opérateurs déploient des sources d’énergie renouvelables, des systèmes de refroidissement liquide, et des outils d’efficacité alimentés par l’IA pour réduire l’empreinte carbone. Le marché des centres de données en Suisse s’aligne sur les objectifs climatiques de l’Union européenne et les politiques de durabilité fortes de la Suisse. Les centres de données fournissent de plus en plus de chaleur aux communautés voisines, optimisant l’utilisation de l’énergie. Les certifications vertes attirent les entreprises mondiales à la recherche de solutions écologiques. Les investisseurs voient l’infrastructure écoénergétique comme un facteur de différenciation dans le paysage concurrentiel. Cela crée des avantages opérationnels à long terme et un attrait plus fort pour les clients multinationaux.

Intégration de l’automatisation avancée et de la gestion pilotée par l’IA

Les technologies d’automatisation et d’IA améliorent l’efficacité et optimisent la distribution des charges de travail à travers les installations. Les opérateurs utilisent l’analyse prédictive pour la planification de la capacité, la surveillance en temps réel, et la réduction des risques. Le marché des centres de données en Suisse se renforce grâce au déploiement croissant de logiciels DCIM, d’orchestration, et d’outils d’apprentissage automatique. Ces innovations réduisent les temps d’arrêt et diminuent les coûts opérationnels. Les entreprises comptent sur l’IA pour prévoir les modèles de demande et allouer les ressources efficacement. Les investisseurs identifient l’automatisation comme un moteur de résilience et de création de valeur. Cela garantit que les opérateurs fournissent des performances cohérentes à travers des réseaux d’infrastructure en expansion.

Tendances du marché

Expansion des installations hyperscale pour soutenir les applications à haute densité

Le marché des centres de données en Suisse observe une croissance significative dans le développement hyperscale pour gérer l’IA et les charges de travail cloud à grande échelle. Les fournisseurs investissent dans des racks à haute densité et des systèmes de gestion de l’énergie avancés. La demande de capacité hyperscale reflète la digitalisation croissante des entreprises et l’adoption mondiale des SaaS. Les installations mettent l’accent sur l’expansion modulaire pour s’adapter rapidement à la demande changeante. Les entreprises investissent dans des méthodes de refroidissement de nouvelle génération pour soutenir les charges de travail denses. Les opérateurs hyperscale attirent des investissements étrangers grâce à des conceptions évolutives. Cela renforce la réputation de la Suisse en tant que destination privilégiée pour l’infrastructure mondiale critique.

Croissance de la colocation stimulée par les entreprises internationales et l’assurance réglementaire

La colocation continue de se développer alors que les entreprises internationales privilégient une infrastructure sécurisée et conforme en Suisse. Le marché des centres de données en Suisse bénéficie d’une forte demande dans les services financiers, la biotechnologie et les télécommunications. Les fournisseurs proposent des solutions d’espace et de connectivité flexibles qui conviennent aux clients mondiaux. L’environnement juridique de la Suisse garantit la souveraineté des données et le respect des règles strictes de confidentialité. Les pôles de colocation soutiennent également le trafic transfrontalier entre l’Allemagne, la France et l’Italie. Cette expansion attire des clients en quête de stabilité et d’une infrastructure avancée. Elle renforce l’attrait de la Suisse en tant que pôle de colocation régional de confiance.

Déploiements en périphérie croissante et centres de données micro modulaires

Les installations en périphérie et modulaires gagnent en popularité pour soutenir les applications en temps réel et les charges de travail localisées. Le marché des centres de données en Suisse s’adapte à l’expansion de la 5G et aux initiatives de villes intelligentes qui exigent une latence ultra-faible. Les entreprises déploient des micro-centres de données plus proches des clients pour améliorer les performances. Les conceptions modulaires permettent un déploiement plus rapide dans les régions mal desservies. Les opérateurs télécoms et les entreprises industrielles stimulent cette demande pour soutenir l’IoT et l’automatisation. La croissance de la périphérie crée des opportunités pour les acteurs régionaux de rivaliser avec les grands fournisseurs. Elle souligne le passage vers des modèles de calcul distribués en Suisse.

Concentration sur l’intégration de la sécurité et les cadres de conformité avancés

La sécurité reste une tendance dominante, avec une importance croissante accordée à la protection intégrée cybernétique et physique. Le marché des centres de données en Suisse s’adapte aux cadres réglementaires qui exigent des normes de conformité élevées pour les données sensibles. Les installations investissent dans l’accès biométrique, la détection d’intrusion alimentée par l’IA et la surveillance continue des menaces. Les entreprises privilégient les opérateurs qui s’alignent sur les exigences ISO et RGPD. Les innovations en matière de sécurité renforcent la confiance des clients dans les charges de travail hébergées. Les fournisseurs élargissent leurs investissements dans la résilience cybernétique pour se défendre contre les attaques sophistiquées. Cela fait de la Suisse un leader dans les opérations de centres de données sécurisées et conformes.

Défis du marché

Coûts énergétiques élevés et disponibilité limitée des terrains pour l’expansion

Le marché des centres de données en Suisse est confronté à des contraintes dues aux prix élevés de l’électricité et à la disponibilité limitée de l’immobilier. Les opérateurs doivent garantir l’accès à l’énergie renouvelable tout en gérant les coûts opérationnels. La demande croissante en énergie crée une pression sur la capacité du réseau dans les régions urbaines. La rareté des terrains limite la construction de nouveaux sites près des grandes villes. Les fournisseurs adoptent des constructions verticales et des expansions modulaires pour surmonter les défis spatiaux. Les entreprises font souvent face à des coûts de service plus élevés par rapport aux pays voisins. Les investisseurs prennent en compte ces facteurs de coût avant d’entrer sur le marché. Cela crée une pression concurrentielle entre les fournisseurs locaux et internationaux.

Environnement réglementaire complexe et pénurie de talents dans les rôles avancés

Les opérateurs doivent naviguer dans un cadre complexe de réglementations nationales et européennes couvrant l’utilisation de l’énergie, la protection des données et les normes environnementales. Le marché des centres de données en Suisse nécessite des investissements élevés en conformité qui pèsent sur les petites entreprises. Les multinationales peuvent absorber les coûts réglementaires plus efficacement, renforçant leur position. Les pénuries de talents en IA, architecture cloud et cybersécurité ajoutent aux défis. Les fournisseurs se disputent âprement les ingénieurs qualifiés pour gérer les systèmes critiques. Cette pénurie augmente les coûts de main-d’œuvre et impacte les délais des projets. Elle limite la capacité à se développer rapidement dans les secteurs à forte demande.

Opportunités de Marché

Investissements Croissants dans l’IA, l’Informatique Quantique et l’Infrastructure à Haute Performance

Les opportunités découlent de la demande croissante pour les clusters d’entraînement IA, l’infrastructure informatique quantique et les systèmes HPC. Le marché des centres de données en Suisse offre un environnement idéal grâce à un accès énergétique robuste et des réglementations stables. Les entreprises mondiales recherchent des installations qui soutiennent les charges de travail de nouvelle génération. Les investisseurs identifient un fort potentiel dans l’hébergement de clusters de données IA nécessitant un refroidissement liquide et du matériel spécialisé. La demande pour des interconnexions à haute vitesse renforce les perspectives de croissance. Cela positionne la Suisse comme un hub d’innovation pour l’infrastructure informatique avancée.

Croissance Stratégique grâce à la Connectivité Transfrontalière et à l’Expansion de l’Écosystème Cloud

La connectivité transfrontalière offre de fortes opportunités pour les opérateurs cherchant à étendre leur empreinte à travers l’Europe. Le marché des centres de données en Suisse bénéficie de sa position centrale et de ses liens directs avec les principaux hubs en Allemagne, France et Italie. Les écosystèmes cloud s’intègrent avec des fournisseurs internationaux, renforçant le rôle de la Suisse en tant que passerelle numérique mondiale. Les entreprises recherchent des hubs de colocation neutres qui interconnectent les marchés régionaux. Les investissements dans les extensions de câbles sous-marins et les mises à niveau de la fibre alimentent le potentiel de croissance. Cela soutient la position de la Suisse dans les stratégies futures d’infrastructure numérique européenne.

Segmentation du Marché

Par Composant

Le matériel domine le marché des centres de données en Suisse, avec une forte demande pour les serveurs, les équipements réseau et les systèmes de refroidissement. Les fournisseurs investissent massivement dans des racks haute densité et des unités de distribution d’énergie avancées pour gérer les charges de travail IA. Les logiciels tels que DCIM et les outils d’automatisation sont adoptés pour optimiser l’efficacité. Les services, y compris l’intégration et les services gérés, soutiennent les entreprises migrant vers des modèles hybrides. Le matériel maintient une part de marché dominante grâce à des mises à niveau continues. Il reste l’épine dorsale de l’infrastructure numérique en expansion de la Suisse.

Par Type de Centre de Données

Les centres de données de colocation et hyperscale détiennent la plus grande part du marché des centres de données en Suisse. La colocation bénéficie des entreprises internationales recherchant des installations sécurisées, tandis que les investissements hyperscale servent les charges de travail mondiales croissantes. Les centres Edge et modulaires gagnent en traction pour soutenir les applications localisées et la 5G. Les installations d’entreprise conservent leur pertinence pour les secteurs axés sur la conformité. Les méga centres de données s’étendent dans les hubs stratégiques près de Zurich et Genève. Les installations Cloud et IDC intègrent des fournisseurs mondiaux. Cela démontre un mélange diversifié de modèles de centres de données.

Par Modèle de Déploiement

Le déploiement hybride domine le marché des centres de données en Suisse, alors que les entreprises équilibrent le contrôle sur site avec l’évolutivité du cloud. Les grandes entreprises adoptent des modèles hybrides pour maintenir la conformité tout en accédant à l’agilité du cloud. Les modèles basés sur le cloud croissent fortement en raison des besoins en SaaS et du travail à distance. Le sur site reste vital pour les industries avec des exigences réglementaires strictes. L’hybride offre flexibilité et résilience, séduisant les entreprises multinationales. Les fournisseurs de services étendent les capacités d’intégration hybride pour capter la demande. Cela renforce la position de la Suisse dans l’adoption avancée des TI.

Par Taille d’Entreprise

Les grandes entreprises mènent le marché des centres de données en Suisse avec de forts investissements dans le calcul haute performance et la connectivité mondiale. Les PME adoptent de plus en plus des modèles basés sur le cloud en raison de coûts initiaux plus bas et des avantages de l’évolutivité. Les solutions hybrides soutiennent la croissance des PME dans le commerce électronique, la santé et la fintech. Les entreprises de toutes tailles tirent parti de la colocation pour la conformité et la résilience. Les grandes entreprises stimulent la demande pour les installations hyperscale. Les PME poussent à l’adoption de modèles flexibles basés sur les services. Cela assure une croissance généralisée à travers les segments d’entreprise.

Par Application / Cas d’utilisation

Le secteur BFSI domine le marché des centres de données en Suisse en raison des volumes de données élevés et des besoins en conformité. Les technologies de l’information et les télécommunications stimulent la croissance grâce aux écosystèmes cloud et aux déploiements de la 5G. Les secteurs de la santé et du commerce de détail adoptent les centres de données pour les services de santé numériques et le commerce omnicanal. Les médias et le divertissement se développent avec la demande de streaming et de jeux. L’industrie manufacturière intègre la gestion des données pilotée par l’IoT. Le gouvernement et la défense priorisent la sécurité et la souveraineté. L’éducation et les services publics augmentent également leur adoption. Cela garantit une demande équilibrée dans plusieurs industries.

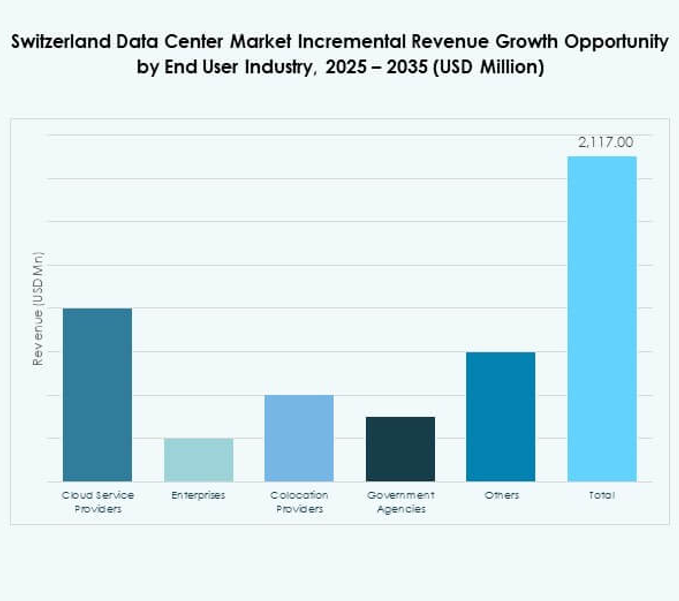

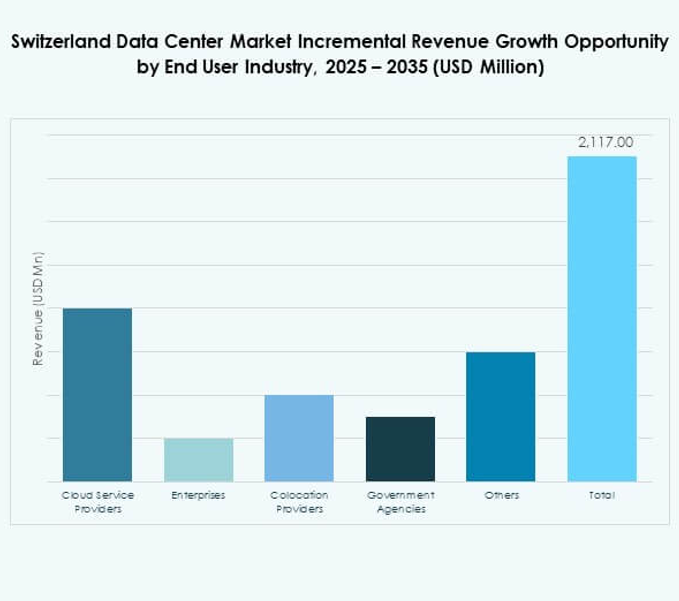

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Suisse avec des investissements à grande échelle dans l’infrastructure hyperscale. Les fournisseurs de colocation s’étendent pour répondre à la demande des entreprises internationales. Les entreprises exploitent des modèles hybrides pour une flexibilité opérationnelle. Les agences gouvernementales priorisent la conformité et la souveraineté grâce à des installations sécurisées. D’autres utilisateurs finaux, y compris les institutions de recherche et les services publics, augmentent leur dépendance aux modèles basés sur les données. La diversité des utilisateurs finaux assure une forte résilience contre les ralentissements spécifiques à un secteur. Cela crée un large écosystème de parties prenantes alimentant la croissance de l’infrastructure de données en Suisse.

Perspectives Régionales

La Suisse Occidentale en Tête avec la Plus Forte Part de Marché et Densité d’Infrastructure

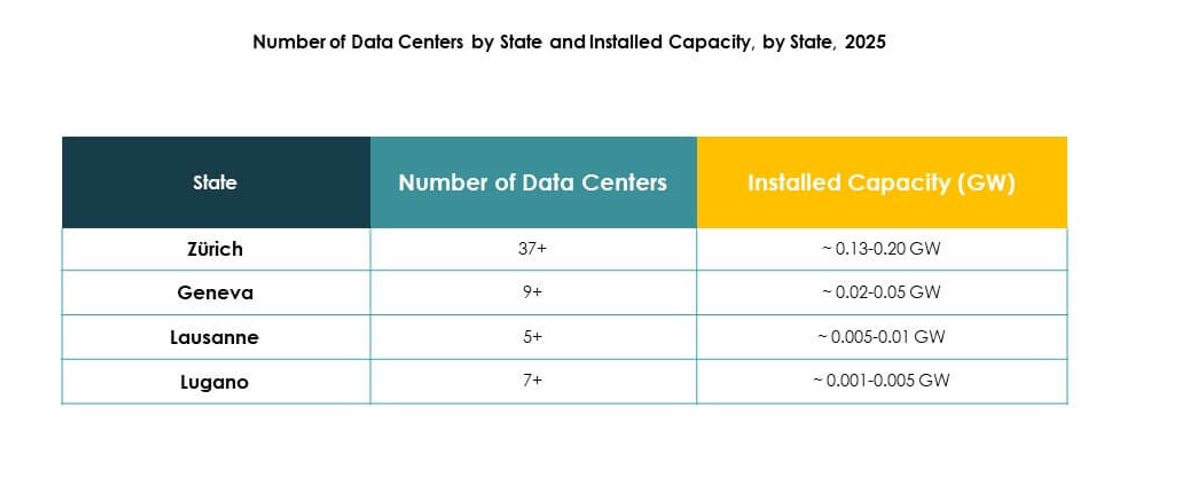

La Suisse occidentale représente 42 % du marché des centres de données en Suisse, menée par les pôles de Genève et Lausanne. Elle bénéficie de la proximité avec la France et l’Italie, permettant une connectivité transfrontalière. La forte demande des services financiers et des secteurs gouvernementaux soutient la croissance. La disponibilité énergétique et les réseaux de fibres avancés renforcent son rôle. Les entreprises choisissent cette sous-région pour la conformité et la résilience. Cela positionne la Suisse occidentale comme la principale zone d’infrastructure numérique.

La Suisse Septentrionale et Centrale Augmente sa Capacité avec la Croissance Urbaine et les Pôles d’Entreprises

Les régions septentrionale et centrale détiennent 36 % du marché des centres de données en Suisse, ancrées par Zurich et Berne. Ces villes accueillent les sièges de grandes entreprises et institutions financières. La demande augmente pour les installations hyperscale et de colocation desservant des charges de travail mondiales. Les bassins de talents solides soutiennent l’innovation et l’adoption technologique. La connectivité avec l’Allemagne améliore l’intégration régionale. Cela met en évidence la Suisse septentrionale et centrale comme centres émergents pour l’infrastructure évolutive.

- Par exemple, en janvier 2023, Green Datacenter a lancé son campus de Dielsdorf près de Zurich, s’étendant sur 46 000 mètres carrés et conçu pour accueillir jusqu’à 80 000 serveurs, avec l’installation M intégrant des mesures avancées d’efficacité énergétique et des systèmes de récupération de chaleur.

La Suisse Orientale et Méridionale Émergent comme Pôles de Croissance pour les Marchés de Niche et de Bordure

La Suisse orientale et méridionale représentent ensemble 22 % du marché des centres de données en Suisse. La croissance est stimulée par des installations modulaires, des déploiements de bordure et des applications spécialisées. La proximité avec l’Autriche et l’Italie renforce la connectivité régionale. Les gouvernements locaux soutiennent de nouveaux investissements grâce à des incitations et des programmes d’énergie verte. Les opérateurs augmentent leur capacité dans les petites villes pour desservir les PME et les charges de travail distribuées. Cela met en évidence ces sous-régions comme des corridors de croissance importants pour l’expansion future.

- Par exemple, en mai 2022, Safe Host a élargi ses opérations en intégrant quatre centres de données suisses totalisant plus de 20 000 mètres carrés et 45 MW de capacité informatique, suite à son acquisition par IPI Partners et son rebranding en tant que STACK EMEA.

Informations Compétitives :

- Green Datacenter

- Interxion Switzerland

- Equinix Switzerland

- Safe Host

- Swisscom Data Centers

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Suisse présente une forte concurrence entre les fournisseurs nationaux et les leaders mondiaux de l’hyperscale. Des entreprises locales telles que Green Datacenter, Interxion et Safe Host augmentent leur capacité pour répondre à la demande des entreprises recherchant une infrastructure sécurisée et conforme. Les centres de données Swisscom tirent parti de liens solides avec le gouvernement et les industries réglementées, tandis que des opérateurs internationaux comme Equinix et Digital Realty renforcent la connectivité transfrontalière. Les géants mondiaux de la technologie, y compris Microsoft, AWS et Google, investissent massivement dans l’infrastructure liée au cloud, renforçant la position de la Suisse en tant que hub numérique de confiance. La concurrence se concentre sur la durabilité, l’adoption des énergies renouvelables et des normes de sécurité avancées. Elle stimule l’innovation continue dans les offres de colocation, hybrides et hyperscale, garantissant que les opérateurs maintiennent fiabilité, efficacité et conformité pour attirer à la fois des clients régionaux et multinationaux.

Développements Récents :

- En septembre 2025, Green Datacenter a annoncé l’expansion de sa présence en Allemagne en établissant Green Datacenter Germany GmbH, marquant une nouvelle étape dans la stratégie de croissance européenne de l’entreprise. La filiale, dirigée par Heiko Siats, vise à fournir des solutions de centres de données hautement écoénergétiques près de Francfort, répondant à la demande croissante des entreprises et des fournisseurs de cloud à travers l’Europe.

- En juillet 2025, IFM Global Infrastructure Fund (IFM GIF), conseillé par IFM Investors, a accepté d’acquérir 100 % de Green Group AG, marquant une acquisition significative dans le segment des centres de données suisses et positionnant Green Datacenter pour une expansion et un investissement supplémentaires dans une infrastructure de centres de données durable et innovante.

- En juin 2025, Microsoft a dévoilé un investissement majeur de 400 millions de dollars pour étendre ses centres de données existants à Zurich et Genève. Cette initiative vise à augmenter la capacité d’infrastructure prête pour l’IA et à soutenir les besoins de transformation numérique de plus de 50 000 clients dans les secteurs de la santé, de la finance et du gouvernement.