Riassunto esecutivo:

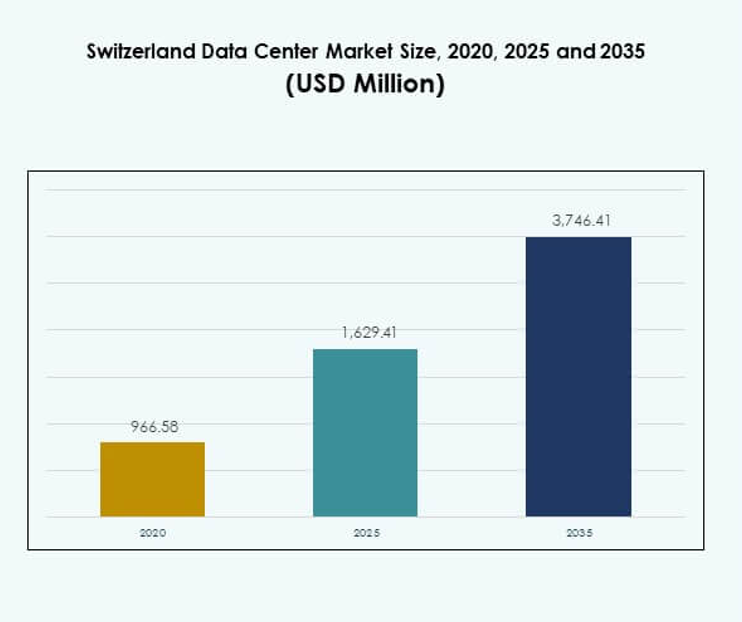

Il mercato dei Data Center in Svizzera è stato valutato a 966,58 milioni di USD nel 2020, raggiungendo 1.629,41 milioni di USD nel 2025 e si prevede che raggiungerà 3.746,41 milioni di USD entro il 2035, con un CAGR dell’8,64% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato dei Data Center in Svizzera 2025 |

USD 1.629,41 Milioni |

| Mercato dei Data Center in Svizzera, CAGR |

8,64% |

| Dimensione del Mercato dei Data Center in Svizzera 2035 |

USD 3.746,41 Milioni |

La crescita del mercato è guidata dalla rapida adozione di piattaforme cloud, strumenti di automazione avanzati e infrastrutture focalizzate sulla sostenibilità. Le imprese richiedono soluzioni scalabili, sicure ed efficienti dal punto di vista energetico per supportare iniziative di AI, IoT e trasformazione digitale. Il mercato dimostra un’importanza strategica per le aziende e gli investitori grazie alla stabilità normativa della Svizzera, all’integrazione delle energie rinnovabili e alla sua posizione come hub europeo affidabile per operazioni digitali sicure. La Svizzera occidentale è leader grazie alla concentrazione di hub internazionali a Ginevra e Losanna, supportata da una forte domanda finanziaria e governativa. Le regioni settentrionali e centrali, tra cui Zurigo e Berna, si espandono con strutture hyperscale e di colocation che servono imprese e clienti globali. Le aree orientali e meridionali emergono come corridoi di crescita, beneficiando di sviluppi modulari e di una migliore connettività transfrontaliera.

Fattori di Mercato

Crescente Importanza dell’Infrastruttura Digitale per la Trasformazione Aziendale

Il mercato dei Data Center in Svizzera beneficia della crescente domanda di infrastrutture digitali che supportano la trasformazione aziendale in vari settori. Le aziende stanno implementando sistemi IT avanzati per gestire l’adozione del cloud, i carichi di lavoro AI e le applicazioni IoT. Questa crescita evidenzia la necessità di data center sicuri, scalabili ed efficienti dal punto di vista energetico. Le imprese vedono la Svizzera come un hub affidabile grazie alla stabilità politica e alle forti leggi sulla protezione dei dati. Le aziende considerano l’infrastruttura digitale come critica per la competitività. Gli investitori riconoscono che la crescita dell’infrastruttura sostiene l’innovazione. Rafforza il ruolo della Svizzera come porta digitale strategica in Europa.

- Ad esempio, a giugno 2025, Microsoft ha annunciato un investimento di 400 milioni di dollari per espandere i suoi data center a Zurigo e Ginevra, rafforzando l’infrastruttura cloud e AI supportando oltre 50.000 clienti. L’espansione garantisce che tutti i dati rimangano entro i confini della Svizzera, rafforzando la conformità e la sicurezza per i settori regolamentati.

Accelerazione del Passaggio verso Modelli Cloud e Ibridi

Le imprese stanno migrando i carichi di lavoro verso modelli cloud e ibridi per migliorare la scalabilità e l’efficienza dei costi. Il mercato dei data center in Svizzera guadagna slancio grazie alla forte adozione di strategie multi-cloud tra istituzioni finanziarie e imprese globali. I fornitori di colocation e hyperscale espandono la capacità per soddisfare la crescente domanda di infrastrutture flessibili. Le applicazioni cloud-native richiedono bassa latenza e solidi framework di sicurezza, che le strutture locali forniscono. Le imprese preferiscono approcci ibridi per bilanciare la conformità con l’agilità. La domanda di integrazione con piattaforme cloud globali accelera la crescita. Ciò posiziona la Svizzera come un nodo chiave per la gestione del traffico cloud globale.

- Ad esempio, a marzo 2025, il NorthC Group ha aperto un nuovo data center a Winterthur con 1.100 metri quadrati di spazio operativo e 1,8 MW di capacità IT, offrendo soluzioni ibride, connettività cloud diretta e operando interamente su energia rinnovabile.

Adozione di Tecnologie ad Alta Efficienza Energetica e Obiettivi di Sostenibilità

La sostenibilità è centrale per gli investimenti in nuove strutture, guidata da obiettivi ambientali e conformità normativa. Gli operatori utilizzano fonti di energia rinnovabile, raffreddamento a liquido e strumenti di efficienza basati su AI per ridurre l’impronta di carbonio. Il mercato dei data center in Svizzera si allinea con gli obiettivi climatici dell’Unione Europea e le forti politiche di sostenibilità della Svizzera. I data center forniscono sempre più calore alle comunità vicine, ottimizzando l’uso dell’energia. Le certificazioni verdi attraggono imprese globali in cerca di soluzioni eco-compatibili. Gli investitori vedono l’infrastruttura efficiente dal punto di vista energetico come un elemento distintivo nel panorama competitivo. Crea vantaggi operativi a lungo termine e un’attrattiva più forte per i clienti multinazionali.

Integrazione di Automazione Avanzata e Gestione Basata su AI

Le tecnologie di automazione e AI migliorano l’efficienza e ottimizzano la distribuzione dei carichi di lavoro tra le strutture. Gli operatori utilizzano l’analisi predittiva per la pianificazione della capacità, il monitoraggio in tempo reale e la riduzione dei rischi. Il mercato dei data center in Svizzera si rafforza grazie all’aumento dell’implementazione di software DCIM, orchestrazione e strumenti di machine learning. Queste innovazioni riducono i tempi di inattività e abbassano i costi operativi. Le aziende si affidano all’AI per prevedere i modelli di domanda e allocare le risorse in modo efficiente. Gli investitori identificano l’automazione come un motore di resilienza e creazione di valore. Garantisce che gli operatori offrano prestazioni costanti attraverso reti infrastrutturali in espansione.

Tendenze di Mercato

Espansione delle Strutture Hyperscale per Supportare Applicazioni ad Alta Densità

Il mercato dei data center in Svizzera osserva una crescita significativa nello sviluppo hyperscale per gestire AI e carichi di lavoro cloud su larga scala. I fornitori investono in rack ad alta densità e sistemi avanzati di gestione dell’energia. La domanda di capacità hyperscale riflette la crescente digitalizzazione delle imprese e l’adozione globale di SaaS. Le strutture enfatizzano l’espansione modulare per adattarsi rapidamente alla domanda in evoluzione. Le aziende investono in metodi di raffreddamento di nuova generazione per supportare carichi di lavoro densi. Gli operatori hyperscale attraggono investimenti esteri attraverso design scalabili. Ciò rafforza la reputazione della Svizzera come destinazione preferita per infrastrutture globali mission-critical.

Crescita della Colocation Guidata da Imprese Internazionali e Garanzia Regolatoria

La colocation continua ad espandersi poiché le aziende internazionali danno priorità a infrastrutture sicure e conformi in Svizzera. Il mercato dei data center in Svizzera beneficia di una forte domanda nei servizi finanziari, biotecnologie e telecomunicazioni. I fornitori offrono soluzioni di spazio e connettività flessibili che si adattano ai clienti globali. L’ambiente legale della Svizzera assicura sovranità dei dati e conformità con rigide norme sulla privacy. Gli hub di colocation supportano anche il traffico transfrontaliero tra Germania, Francia e Italia. Questa espansione attrae clienti in cerca di stabilità e infrastrutture avanzate. Rafforza l’attrattiva della Svizzera come hub di colocation regionale affidabile.

Implementazioni Edge in Crescita e Micro Data Center Modulari

Le strutture edge e modulari stanno guadagnando terreno per supportare applicazioni in tempo reale e carichi di lavoro localizzati. Il mercato dei data center in Svizzera si adatta all’espansione del 5G e alle iniziative di smart city che richiedono una latenza ultra-bassa. Le imprese implementano micro data center più vicini ai clienti per migliorare le prestazioni. I design modulari consentono una rapida implementazione nelle regioni meno servite. Gli operatori di telecomunicazioni e le aziende industriali guidano questa domanda per supportare l’IoT e l’automazione. La crescita dell’edge crea opportunità per i player regionali di competere con fornitori più grandi. Sottolinea il passaggio verso modelli di calcolo distribuito in Svizzera.

Focus sull’Integrazione della Sicurezza e su Quadri di Conformità Avanzati

La sicurezza rimane una tendenza dominante, con un’enfasi crescente sulla protezione integrata cibernetica e fisica. Il mercato dei data center in Svizzera si adatta ai quadri normativi che richiedono elevati standard di conformità per i dati sensibili. Le strutture investono in accesso biometrico, rilevamento delle intrusioni basato su AI e monitoraggio continuo delle minacce. Le imprese danno priorità agli operatori che si allineano ai requisiti ISO e GDPR. Le innovazioni nella sicurezza rafforzano la fiducia dei clienti nei carichi di lavoro ospitati. I fornitori espandono gli investimenti nella resilienza cibernetica per difendersi da attacchi sofisticati. Questo rende la Svizzera un leader nelle operazioni di data center sicure e conformi.

Sfide del Mercato

Alti Costi Energetici e Disponibilità Limitata di Terreno per l’Espansione

Il mercato dei data center in Svizzera affronta vincoli dovuti ai prezzi elevati dell’elettricità e alla disponibilità limitata di immobili. Gli operatori devono garantire l’accesso a energie rinnovabili gestendo al contempo i costi operativi. La crescente domanda di energia crea pressione sulla capacità della rete nelle regioni urbane. La scarsità di terreni limita nuove costruzioni vicino alle grandi città. I fornitori adottano costruzioni verticali ed espansioni modulari per superare le sfide spaziali. Le imprese spesso affrontano costi di servizio più elevati rispetto ai paesi vicini. Gli investitori valutano questi fattori di costo prima di entrare nel mercato. Ciò crea pressione competitiva tra fornitori locali e internazionali.

Ambiente Normativo Complesso e Carenza di Talenti in Ruoli Avanzati

Gli operatori devono navigare in un complesso quadro di regolamenti nazionali e dell’UE che coprono l’uso dell’energia, la protezione dei dati e gli standard ambientali. Il mercato dei data center in Svizzera richiede alti investimenti in conformità che mettono a dura prova le aziende più piccole. Le multinazionali possono assorbire i costi normativi in modo più efficace, rafforzando la loro posizione. La carenza di talenti in AI, architettura cloud e cybersecurity aggiunge ulteriori sfide. I fornitori competono ferocemente per ingegneri qualificati per gestire sistemi critici. Questa carenza aumenta i costi del lavoro e impatta le tempistiche dei progetti. Limita la capacità di scalare rapidamente nei settori ad alta domanda.

Opportunità di Mercato

Crescente Investimenti in AI, Calcolo Quantistico e Infrastrutture ad Alte Prestazioni

Le opportunità derivano dalla crescente domanda di cluster di formazione AI, infrastrutture di calcolo quantistico e sistemi HPC. Il Mercato dei Data Center in Svizzera offre un ambiente ideale grazie all’accesso energetico robusto e a regolamenti stabili. Le imprese globali cercano strutture che supportino carichi di lavoro di nuova generazione. Gli investitori identificano un forte potenziale nell’ospitare cluster di dati AI che richiedono raffreddamento a liquido e hardware specializzato. La domanda di interconnessioni ad alta velocità rafforza le prospettive di crescita. Posiziona la Svizzera come un hub di innovazione per infrastrutture di calcolo avanzate.

Crescita Strategica dalla Connettività Transfrontaliera e Espansione dell’Ecosistema Cloud

La connettività transfrontaliera offre forti opportunità per gli operatori che cercano di espandere la loro presenza in Europa. Il Mercato dei Data Center in Svizzera beneficia della sua posizione centrale e dei collegamenti diretti con i principali hub in Germania, Francia e Italia. Gli ecosistemi cloud si integrano con fornitori internazionali, rafforzando il ruolo della Svizzera come gateway digitale globale. Le imprese cercano hub di colocation neutrali che interconnettano i mercati regionali. Gli investimenti in estensioni di cavi sottomarini e aggiornamenti in fibra alimentano il potenziale di crescita. Supporta la posizione della Svizzera nelle future strategie di infrastrutture digitali europee.

Segmentazione del Mercato

Per Componente

L’hardware domina il Mercato dei Data Center in Svizzera, con una forte domanda di server, apparecchiature di rete e sistemi di raffreddamento. I fornitori investono pesantemente in rack ad alta densità e unità di distribuzione di potenza avanzate per gestire i carichi di lavoro AI. Il software come DCIM e strumenti di automazione viene adottato per ottimizzare l’efficienza. I servizi, inclusi integrazione e servizi gestiti, supportano le imprese che migrano a modelli ibridi. L’hardware mantiene una quota leader grazie a continui aggiornamenti. Rimane la spina dorsale dell’infrastruttura digitale in espansione della Svizzera.

Per Tipo di Data Center

I data center di colocation e hyperscale detengono la quota maggiore del Mercato dei Data Center in Svizzera. La colocation beneficia delle imprese internazionali che cercano strutture sicure, mentre gli investimenti hyperscale servono i crescenti carichi di lavoro globali. I centri edge e modulari guadagnano trazione per supportare applicazioni localizzate e il 5G. Le strutture aziendali mantengono rilevanza per i settori guidati dalla conformità. I mega data center si espandono in hub strategici vicino a Zurigo e Ginevra. Le strutture cloud e IDC integrano fornitori globali. Dimostra un mix diversificato di modelli di data center.

Per Modello di Distribuzione

Il deployment ibrido domina il Mercato dei Data Center in Svizzera, poiché le imprese bilanciano il controllo on-premises con la scalabilità del cloud. Le grandi aziende adottano modelli ibridi per mantenere la conformità accedendo all’agilità del cloud. I modelli basati su cloud crescono fortemente a causa delle esigenze di SaaS e lavoro remoto. L’on-premises rimane vitale per le industrie con requisiti normativi rigorosi. L’ibrido offre flessibilità e resilienza, attraendo le imprese multinazionali. I fornitori di servizi espandono le capacità di integrazione ibrida per catturare la domanda. Rafforza la posizione della Svizzera nell’adozione avanzata dell’IT.

Per Dimensione dell’Impresa

Le grandi imprese guidano il Mercato dei Data Center in Svizzera con forti investimenti in calcolo ad alte prestazioni e connettività globale. Le PMI adottano sempre più modelli basati su cloud grazie ai minori costi iniziali e ai benefici di scalabilità. Le soluzioni ibride supportano la crescita delle PMI nei settori dell’e-commerce, della sanità e del fintech. Le imprese di tutte le dimensioni sfruttano la colocation per conformità e resilienza. Le grandi imprese guidano la domanda di strutture hyperscale. Le PMI spingono l’adozione di modelli flessibili basati sui servizi. Garantisce una crescita ampia nei segmenti aziendali.

Per Applicazione / Caso d’Uso

Il settore BFSI domina il mercato dei data center in Svizzera a causa degli elevati volumi di dati e delle esigenze di conformità. L’IT e le telecomunicazioni guidano la crescita attraverso ecosistemi cloud e implementazioni 5G. I settori sanitario e retail adottano data center per servizi di salute digitale e commercio omnicanale. I media e l’intrattenimento si espandono con la domanda di streaming e gaming. La produzione integra la gestione dei dati guidata dall’IoT. Il governo e la difesa danno priorità alla sicurezza e alla sovranità. Anche l’istruzione e i servizi pubblici espandono l’adozione. Ciò garantisce una domanda equilibrata tra più settori.

Per Settore Utente Finale

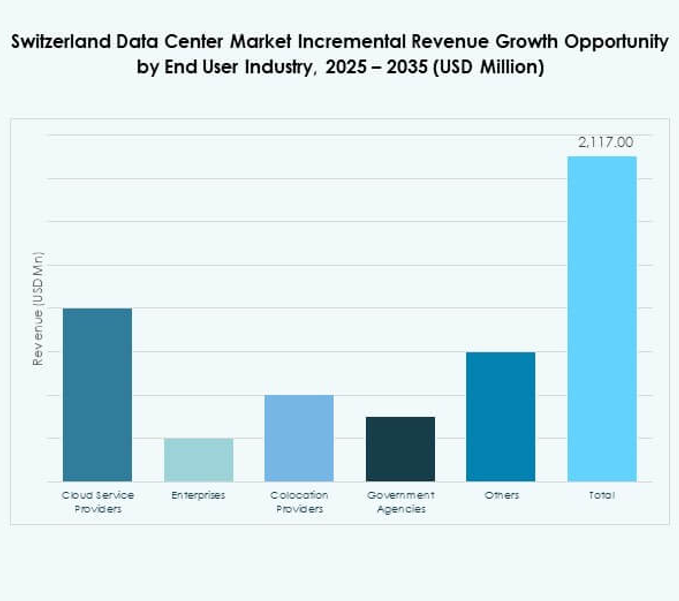

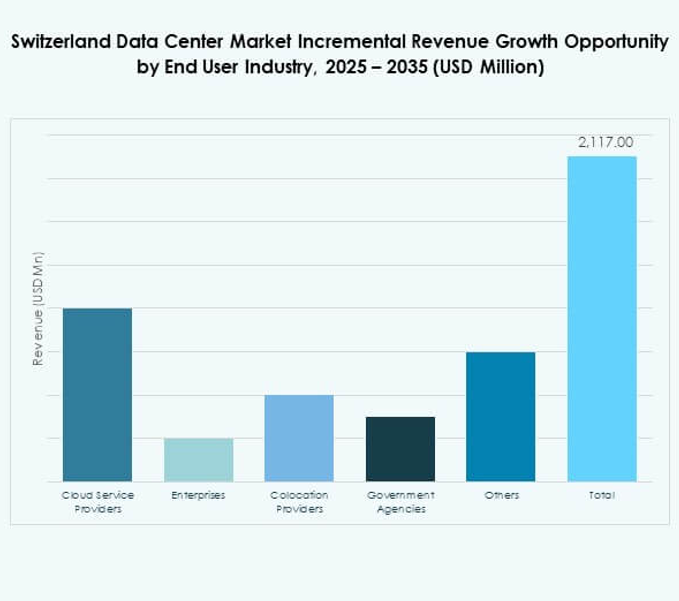

I fornitori di servizi cloud dominano il mercato dei data center in Svizzera con investimenti su larga scala in infrastrutture hyperscale. I fornitori di colocation si espandono per soddisfare la domanda delle imprese internazionali. Le imprese sfruttano modelli ibridi per una flessibilità operativa. Le agenzie governative danno priorità alla conformità e alla sovranità attraverso strutture sicure. Altri utenti finali, tra cui istituti di ricerca e servizi pubblici, aumentano la dipendenza da modelli basati sui dati. La diversità degli utenti finali garantisce una forte resilienza contro i rallentamenti specifici del settore. Crea un ampio ecosistema di stakeholder che alimentano la crescita dell’infrastruttura dati in Svizzera.

Approfondimenti Regionali

La Svizzera Occidentale Guida con la Maggiore Quota di Mercato e Densità di Infrastrutture

La Svizzera occidentale rappresenta il 42% della quota del mercato dei data center in Svizzera, guidata dai poli di Ginevra e Losanna. Beneficia della vicinanza a Francia e Italia, consentendo la connettività transfrontaliera. La forte domanda dai settori dei servizi finanziari e governativi sostiene la crescita. La disponibilità energetica e le reti in fibra avanzate rafforzano il suo ruolo. Le imprese scelgono questa sottoregione per conformità e resilienza. Posiziona la Svizzera occidentale come la principale zona di infrastrutture digitali.

La Svizzera Settentrionale e Centrale Espande la Capacità con la Crescita Urbana e i Poli Aziendali

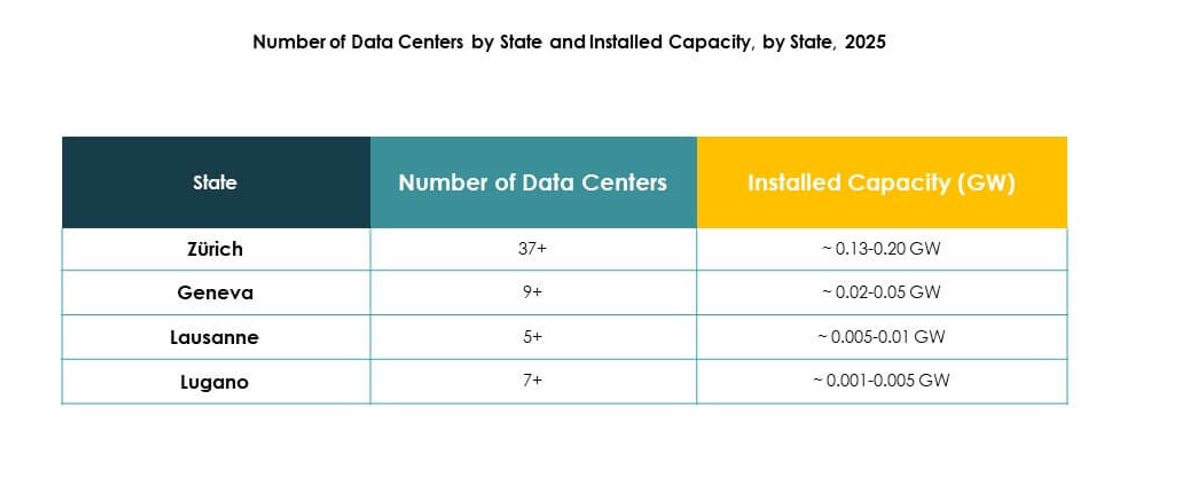

Le regioni settentrionale e centrale detengono il 36% della quota del mercato dei data center in Svizzera, ancorate da Zurigo e Berna. Queste città ospitano grandi sedi aziendali e istituzioni finanziarie. La domanda cresce per strutture hyperscale e di colocation che servono carichi di lavoro globali. I forti bacini di talenti supportano l’innovazione e l’adozione tecnologica. La connettività con la Germania migliora l’integrazione regionale. Evidenzia la Svizzera settentrionale e centrale come centri emergenti per infrastrutture scalabili.

- Ad esempio, a gennaio 2023, Green Datacenter ha lanciato il suo campus di Dielsdorf vicino a Zurigo, estendendosi su 46.000 metri quadrati e progettato per ospitare fino a 80.000 server, con la struttura M dotata di misure avanzate di efficienza energetica e sistemi di recupero del calore.

La Svizzera Orientale e Meridionale Emergono come Poli di Crescita per Mercati Edge e di Nicchia

La Svizzera orientale e meridionale insieme rappresentano il 22% della quota del mercato dei data center in Svizzera. La crescita è guidata da strutture modulari, implementazioni edge e applicazioni specializzate. La vicinanza a Austria e Italia rafforza la connettività regionale. I governi locali supportano nuovi investimenti attraverso incentivi e programmi di energia verde. Gli operatori espandono la capacità nelle città più piccole per servire le PMI e i carichi di lavoro distribuiti. Evidenzia queste sottoregioni come importanti corridoi di crescita per l’espansione futura.

- Ad esempio, a maggio 2022, Safe Host ha ampliato le sue operazioni integrando quattro data center svizzeri per un totale di oltre 20.000 metri quadrati e 45 MW di capacità IT, a seguito della sua acquisizione da parte di IPI Partners e del rebranding come STACK EMEA.

Approfondimenti Competitivi:

- Green Datacenter

- Interxion Switzerland

- Equinix Switzerland

- Safe Host

- Swisscom Data Centers

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Il mercato dei Data Center in Svizzera presenta una forte competizione tra fornitori domestici e leader globali hyperscale. Aziende locali come Green Datacenter, Interxion e Safe Host espandono la capacità per rispondere alla domanda delle imprese che cercano infrastrutture sicure e conformi. I Data Center di Swisscom sfruttano forti legami con il governo e le industrie regolamentate, mentre operatori internazionali come Equinix e Digital Realty rafforzano la connettività transfrontaliera. I giganti tecnologici globali, tra cui Microsoft, AWS e Google, investono pesantemente in infrastrutture collegate al cloud, rafforzando la posizione della Svizzera come hub digitale affidabile. La competizione si concentra sulla sostenibilità, l’adozione di energie rinnovabili e standard di sicurezza avanzati. Ciò guida l’innovazione continua nelle offerte di colocation, ibride e hyperscale, garantendo che gli operatori mantengano affidabilità, efficienza e conformità per attrarre clienti sia regionali che multinazionali.

Sviluppi Recenti:

- A settembre 2025, Green Datacenter ha annunciato l’espansione della sua presenza in Germania con la creazione di Green Datacenter Germany GmbH, segnando una nuova pietra miliare nella strategia di crescita europea dell’azienda. La filiale, guidata da Heiko Siats, mira a fornire soluzioni di data center altamente efficienti dal punto di vista energetico vicino a Francoforte, rispondendo alla crescente domanda di imprese e fornitori di cloud in tutta Europa.

- A luglio 2025, IFM Global Infrastructure Fund (IFM GIF), consigliato da IFM Investors, ha concordato di acquisire il 100 percento di Green Group AG, segnando un’acquisizione significativa nel segmento dei data center svizzeri e posizionando Green Datacenter per ulteriori espansioni e investimenti in infrastrutture di data center sostenibili e innovative.

- A giugno 2025, Microsoft ha svelato un importante investimento di 400 milioni di dollari per espandere i suoi data center esistenti a Zurigo e Ginevra. Questa iniziativa è focalizzata sull’aumento della capacità infrastrutturale pronta per l’IA e sul supporto alle esigenze di trasformazione digitale di oltre 50.000 clienti nei settori sanitario, finanziario e governativo.