Sammanfattning:

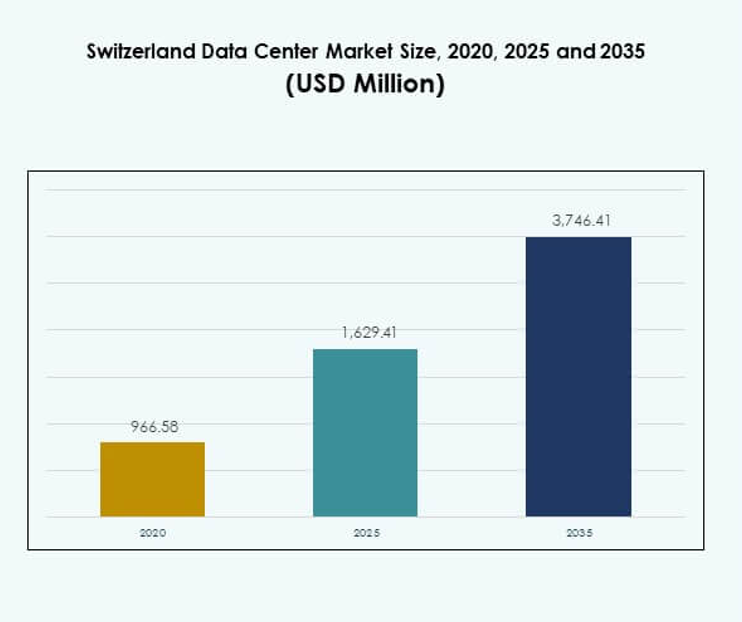

Storleken på marknaden för datacenter i Schweiz värderades till 966,58 miljoner USD år 2020, till 1 629,41 miljoner USD år 2025 och förväntas nå 3 746,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,64% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på Schweiz datacentermarknad 2025 |

1 629,41 miljoner USD |

| Schweiz datacentermarknad, CAGR |

8,64% |

| Storlek på Schweiz datacentermarknad 2035 |

3 746,41 miljoner USD |

Marknadstillväxten drivs av snabb adoption av molnplattformar, avancerade automationverktyg och hållbarhetsfokuserad infrastruktur. Företag efterfrågar skalbara, säkra och energieffektiva lösningar för att stödja AI, IoT och digitala transformationsinitiativ. Marknaden visar strategisk betydelse för företag och investerare på grund av Schweiz regulatoriska stabilitet, integration av förnybar energi och position som en betrodd europeisk knutpunkt för säkra digitala operationer. Västra Schweiz leder tack vare sin koncentration av internationella nav i Genève och Lausanne, stödd av stark efterfrågan från finans- och regeringssektorn. Norra och centrala regioner, inklusive Zürich och Bern, expanderar med hyperscale och colocation-anläggningar som betjänar företag och globala kunder. Östra och södra områden framträder som tillväxtkorridorer, med fördel av modulära utvecklingar och förbättrad gränsöverskridande anslutning.

Marknadsdrivkrafter

Växande betydelse av digital infrastruktur för företagsomvandling

Marknaden för datacenter i Schweiz drar nytta av den ökande efterfrågan på digital infrastruktur som stöder företagsomvandling över olika industrier. Företag implementerar avancerade IT-system för att hantera molnadoption, AI-arbetsbelastningar och IoT-applikationer. Denna tillväxt betonar behovet av säkra, skalbara och energieffektiva datacenter. Företag ser Schweiz som en betrodd knutpunkt tack vare politisk stabilitet och starka dataskyddslagar. Företag ser digital infrastruktur som avgörande för konkurrenskraft. Investerare erkänner att infrastrukturens tillväxt stödjer innovation. Det stärker Schweiz roll som en strategisk digital gateway i Europa.

- Till exempel, i juni 2025, meddelade Microsoft en investering på 400 miljoner dollar för att expandera sina datacenter i Zürich och Genève, vilket stärker moln- och AI-infrastrukturen samtidigt som det stöder över 50 000 kunder. Expansionen säkerställer att all data förblir inom Schweiz gränser, vilket förstärker efterlevnad och säkerhet för reglerade sektorer.

Accelererande skifte mot moln- och hybridmodeller

Företag migrerar arbetsbelastningar till moln- och hybridmodeller för att förbättra skalbarhet och kostnadseffektivitet. Marknaden för datacenter i Schweiz får fart från starkt antagande av multi-molnstrategier bland finansiella institutioner och globala företag. Colocation- och hyperskalaprovare utökar kapaciteten för att möta den ökande efterfrågan på flexibel infrastruktur. Molnbaserade applikationer kräver låg latens och robusta säkerhetsramverk, vilket lokala anläggningar levererar. Företag föredrar hybridmetoder för att balansera efterlevnad med flexibilitet. Efterfrågan på integration med globala molnplattformar accelererar tillväxten. Det positionerar Schweiz som en nyckelpunkt för global hantering av molntrafik.

- Till exempel, i mars 2025, öppnade NorthC Group ett nytt datacenter i Winterthur med 1 100 kvadratmeter operativt utrymme och 1,8 MW IT-kapacitet, som levererar hybridslösningar, direkt molnanslutning och drivs helt av förnybar energi.

Antagande av energieffektiva teknologier och hållbarhetsmål

Hållbarhet är central för investeringar i nya anläggningar, drivna av miljömål och regelöverensstämmelse. Operatörer använder förnybara energikällor, vätskekylning och AI-drivna effektivitetverktyg för att minska koldioxidavtrycket. Marknaden för datacenter i Schweiz är i linje med Europeiska unionens klimatmål och Schweiz starka hållbarhetspolicyer. Datacenter levererar i allt högre grad värme till närliggande samhällen, vilket optimerar energianvändningen. Gröna certifieringar lockar globala företag som söker miljövänliga lösningar. Investerare ser energieffektiv infrastruktur som en differentierare i den konkurrensutsatta marknaden. Det skapar långsiktiga operativa fördelar och starkare attraktionskraft för multinationella kunder.

Integration av avancerad automation och AI-driven hantering

Automations- och AI-teknologier förbättrar effektiviteten och optimerar arbetsbelastningsdistributionen över anläggningar. Operatörer använder prediktiv analys för kapacitetsplanering, realtidsövervakning och riskreduktion. Marknaden för datacenter i Schweiz stärks av den ökande användningen av DCIM-programvara, orkestrering och maskininlärningsverktyg. Dessa innovationer minskar stillestånd och sänker driftskostnaderna. Företag förlitar sig på AI för att förutse efterfrågemönster och fördela resurser effektivt. Investerare identifierar automation som en drivkraft för motståndskraft och värdeskapande. Det säkerställer att operatörer levererar konsekvent prestanda över expanderande infrastrukturnätverk.

Marknadstrender

Expansion av hyperskalaanläggningar för att stödja högdensitetsapplikationer

Marknaden för datacenter i Schweiz observerar betydande tillväxt i hyperskalautveckling för att hantera AI och storskaliga molnarbetsbelastningar. Leverantörer investerar i högdensitetsrack och avancerade kraftförvaltningssystem. Efterfrågan på hyperskalakapacitet speglar den ökande digitaliseringen av företag och global SaaS-antagande. Anläggningar betonar modulär expansion för att snabbt anpassa sig till förändrad efterfrågan. Företag investerar i nästa generations kylmetoder för att stödja täta arbetsbelastningar. Hyperskalaoperatörer lockar utländska investeringar genom skalbara designer. Det förstärker Schweiz rykte som en föredragen destination för kritisk global infrastruktur.

Colocation-tillväxt driven av internationella företag och regleringssäkerhet

Colocation fortsätter att expandera när internationella företag prioriterar säker och efterlevnadskompatibel infrastruktur i Schweiz. Den schweiziska datacentermarknaden drar nytta av stark efterfrågan inom finansiella tjänster, bioteknik och telekom. Leverantörer erbjuder flexibla utrymmes- och anslutningslösningar som passar globala kunder. Schweiz rättsliga miljö garanterar datasuveränitet och efterlevnad av strikta sekretessregler. Colocation-nav stöder också gränsöverskridande trafik mellan Tyskland, Frankrike och Italien. Denna expansion lockar kunder som söker stabilitet och avancerad infrastruktur. Det stärker Schweiz attraktionskraft som ett pålitligt regionalt colocation-nav.

Ökande Edge-implementeringar och mikromodulära datacenter

Edge- och modulära anläggningar vinner mark för att stödja realtidsapplikationer och lokala arbetsbelastningar. Den schweiziska datacentermarknaden anpassar sig till 5G-expansion och smarta stadsinitiativ som kräver ultralåg latens. Företag implementerar mikrodatascenter närmare kunderna för att förbättra prestandan. Modulära designer möjliggör snabbare implementering i underbetjänade regioner. Telekomoperatörer och industriföretag driver denna efterfrågan för att stödja IoT och automation. Edge-tillväxt skapar möjligheter för regionala aktörer att konkurrera med större leverantörer. Det belyser skiftet mot distribuerade datormodeller i Schweiz.

Fokus på säkerhetsintegration och avancerade efterlevnadsramverk

Säkerhet förblir en dominerande trend, med ökat fokus på integrerat cyber- och fysiskt skydd. Den schweiziska datacentermarknaden anpassar sig till regelverk som kräver höga efterlevnadsstandarder för känsliga data. Anläggningar investerar i biometrisk åtkomst, AI-driven intrångsdetektering och kontinuerlig hotövervakning. Företag prioriterar operatörer som överensstämmer med ISO- och GDPR-krav. Säkerhetsinnovationer stärker kundernas förtroende för värdarbetsbelastningar. Leverantörer ökar investeringarna i cyberresiliens för att försvara sig mot sofistikerade attacker. Det gör Schweiz till en ledare inom säkra och efterlevnadskompatibla datacenteroperationer.

Marknadsutmaningar

Höga energikostnader och begränsad marktillgänglighet för expansion

Den schweiziska datacentermarknaden står inför begränsningar från höga elpriser och begränsad tillgång till fastigheter. Operatörer måste säkra tillgång till förnybar energi samtidigt som de hanterar driftskostnader. Ökande elbehov skapar tryck på nätkapaciteten i stadsregioner. Markbrist begränsar nybyggnation nära större städer. Leverantörer antar vertikala byggen och modulära expansioner för att övervinna rumsliga utmaningar. Företag står ofta inför högre servicekostnader jämfört med grannländer. Investerare väger dessa kostnadsfaktorer innan de går in på marknaden. Det skapar konkurrenstryck mellan lokala och internationella leverantörer.

Komplex regleringsmiljö och brist på talanger i avancerade roller

Operatörer måste navigera i en komplex ram av nationella och EU-regler som täcker energianvändning, dataskydd och miljöstandarder. Den schweiziska datacentermarknaden kräver höga efterlevnadsinvesteringar som belastar mindre företag. Multinationella företag kan absorbera regelkostnader mer effektivt, vilket stärker deras position. Brist på talanger inom AI, molnarkitektur och cybersäkerhet bidrar ytterligare till utmaningarna. Leverantörer konkurrerar hårt om skickliga ingenjörer för att hantera kritiska system. Denna brist höjer arbetskostnaderna och påverkar projekttidslinjer. Det begränsar kapaciteten att snabbt skala upp i sektorer med hög efterfrågan.

Marknadsmöjligheter

Ökande investeringar i AI, kvantdatorer och högpresterande infrastruktur

Möjligheter uppstår från den ökande efterfrågan på AI-träningskluster, kvantdatorinfrastruktur och HPC-system. Den schweiziska datacentermarknaden erbjuder en idealisk miljö tack vare robust energitillgång och stabila regleringar. Globala företag söker anläggningar som stödjer nästa generations arbetsbelastningar. Investerare identifierar stark potential i att vara värd för AI-datakluster som kräver vätskekylning och specialiserad hårdvara. Efterfrågan på höghastighetsförbindelser stärker tillväxtutsikterna. Det positionerar Schweiz som ett innovationsnav för avancerad datorinfrastruktur.

Strategisk tillväxt från gränsöverskridande anslutning och molnekosystemets expansion

Gränsöverskridande anslutning erbjuder starka möjligheter för operatörer som vill expandera sin närvaro över Europa. Den schweiziska datacentermarknaden drar nytta av sitt centrala läge och direkta länkar till stora nav i Tyskland, Frankrike och Italien. Molnekosystem integreras med internationella leverantörer, vilket stärker Schweiz roll som en global digital gateway. Företag söker neutrala kolokationsnav som sammankopplar regionala marknader. Investeringar i undervattenskabelutvidgningar och fiberuppgraderingar driver tillväxtpotentialen. Det stöder Schweiz position i framtida europeiska digitala infrastrukturstrategier.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den schweiziska datacentermarknaden, med stark efterfrågan på servrar, nätverksutrustning och kylsystem. Leverantörer investerar kraftigt i högdensitetsrack och avancerade strömfördelningsenheter för att hantera AI-arbetsbelastningar. Programvara som DCIM och automationverktyg antas för att optimera effektiviteten. Tjänster, inklusive integration och hanterade tjänster, stödjer företag som migrerar till hybrida modeller. Hårdvara behåller en ledande andel tack vare kontinuerliga uppgraderingar. Det förblir ryggraden i Schweiz expanderande digitala infrastruktur.

Efter datacentertyp

Kolokation och hyperskaliga datacenter har den största andelen av den schweiziska datacentermarknaden. Kolokation gynnas av internationella företag som söker säkra anläggningar, medan hyperskaliga investeringar betjänar växande globala arbetsbelastningar. Edge- och modulära center får fotfäste för att stödja lokala applikationer och 5G. Företagsanläggningar behåller relevans för sektorer med efterlevnadskrav. Mega-datacenter expanderar i strategiska nav nära Zürich och Genève. Moln- och IDC-anläggningar integrerar globala leverantörer. Det visar en diversifierad mix av datacentermodeller.

Efter distributionsmodell

Hybrid distribution dominerar den schweiziska datacentermarknaden, eftersom företag balanserar kontroll på plats med molnskalbarhet. Stora företag antar hybridmodeller för att upprätthålla efterlevnad samtidigt som de får tillgång till molnets smidighet. Molnbaserade modeller växer starkt på grund av SaaS och behov av distansarbete. På plats förblir viktigt för industrier med strikta regleringskrav. Hybrid erbjuder flexibilitet och motståndskraft, vilket tilltalar multinationella företag. Tjänsteleverantörer expanderar hybridintegrationsmöjligheter för att fånga efterfrågan. Det stärker Schweiz position i avancerad IT-antagande.

Efter företagsstorlek

Stora företag leder den schweiziska datacentermarknaden med starka investeringar i högpresterande databehandling och global anslutning. Små och medelstora företag antar i allt högre grad molnbaserade modeller på grund av lägre initialkostnader och skalbarhetsfördelar. Hybrida lösningar stödjer tillväxt för små och medelstora företag inom e-handel, hälso- och sjukvård och fintech. Företag i alla storlekar utnyttjar kolokation för efterlevnad och motståndskraft. Stora företag driver efterfrågan på hyperskaliga anläggningar. Små och medelstora företag driver antagandet av flexibla tjänstebaserade modeller. Det säkerställer bredbaserad tillväxt över företagssegment.

Efter Applikation / Användningsfall

BFSI dominerar den schweiziska datacentermarknaden på grund av stora datavolymer och behov av efterlevnad. IT och telekom driver tillväxt genom molnekosystem och 5G-utbyggnader. Hälso- och sjukvård samt detaljhandel adopterar datacenter för digitala hälsotjänster och omnikanalskommers. Media och underhållning expanderar med efterfrågan på streaming och spel. Tillverkningsindustrin integrerar IoT-driven datastyrning. Regering och försvar prioriterar säkerhet och suveränitet. Utbildning och verktyg expanderar också adoptionen. Det säkerställer en balanserad efterfrågan över flera industrier.

Efter Slutanvändarindustri

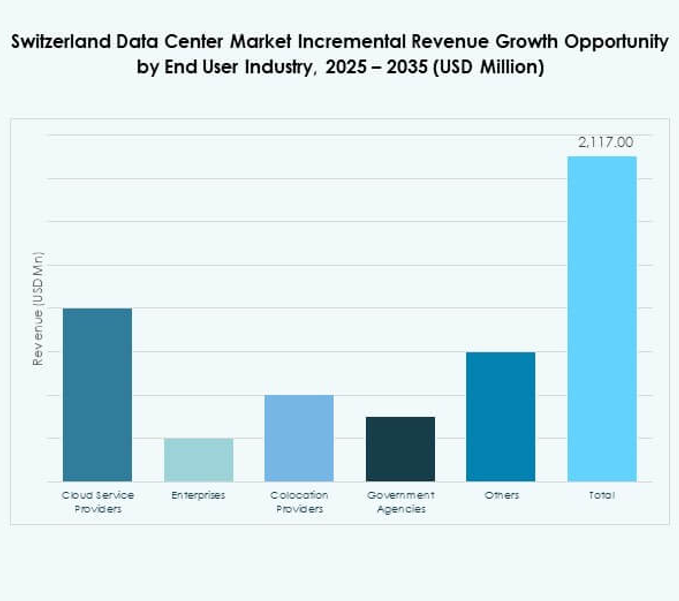

Molntjänstleverantörer dominerar den schweiziska datacentermarknaden med storskaliga investeringar i hyperskala-infrastruktur. Colocation-leverantörer expanderar för att möta internationell företagsefterfrågan. Företag utnyttjar hybridmodeller för operativ flexibilitet. Statliga myndigheter prioriterar efterlevnad och suveränitet genom säkra anläggningar. Andra slutanvändare, inklusive forskningsinstitutioner och verktyg, ökar sitt beroende av datadrivna modeller. Slutanvändardiversitet säkerställer stark motståndskraft mot sektorsspecifika nedgångar. Det skapar ett brett ekosystem av intressenter som driver Schweiz datainfrastrukturens tillväxt.

Regionala Insikter

Västra Schweiz Leder med Största Marknadsandel och Infrastrukturtäthet

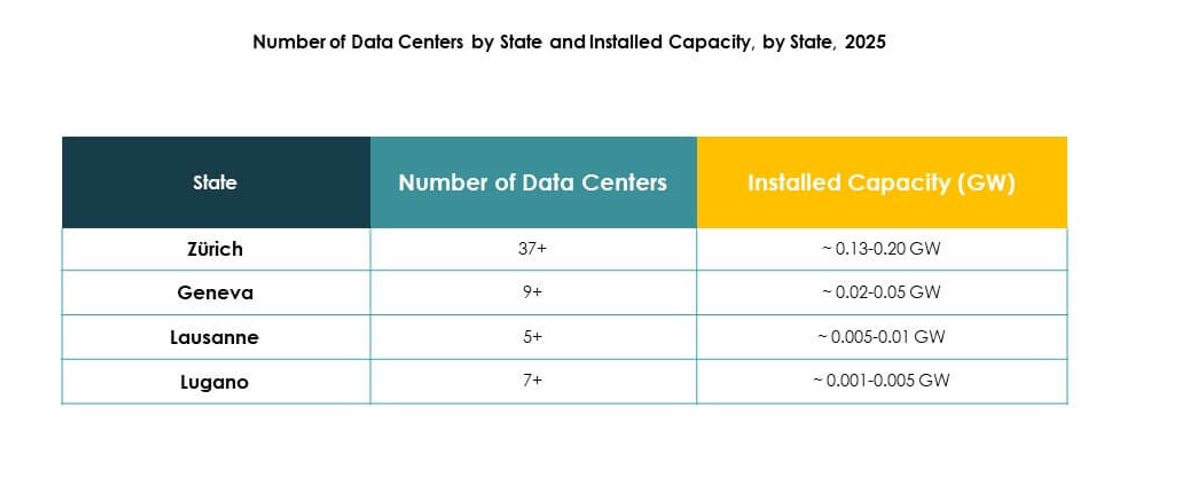

Västra Schweiz står för 42% av den schweiziska datacentermarknaden, ledd av nav i Genève och Lausanne. Det drar nytta av närheten till Frankrike och Italien, vilket möjliggör gränsöverskridande anslutning. Stark efterfrågan från finans- och statliga sektorer stödjer tillväxten. Energitillgänglighet och avancerade fibernätverk förstärker dess roll. Företag väljer denna subregion för efterlevnad och motståndskraft. Det positionerar Västra Schweiz som den ledande digitala infrastrukturzonen.

Norra och Centrala Schweiz Utökar Kapacitet med Urban Tillväxt och Företagsnav

Norra och centrala regioner har 36% av den schweiziska datacentermarknaden, förankrade av Zürich och Bern. Dessa städer är värd för stora företags huvudkontor och finansinstitutioner. Efterfrågan växer för hyperskala och colocation-anläggningar som betjänar globala arbetsbelastningar. Starka talangpooler stödjer innovation och teknikadoption. Anslutning med Tyskland förbättrar regional integration. Det framhäver Norra och Centrala Schweiz som framväxande centra för skalbar infrastruktur.

- Till exempel, i januari 2023, lanserade Green Datacenter sitt Dielsdorf-campus nära Zürich, som sträcker sig över 46,000 kvadratmeter och är designat för att hysa upp till 80,000 servrar, med M-anläggningen som har avancerade energieffektiviseringsåtgärder och värmeåtervinningssystem.

Östra och Södra Schweiz Framträder som Tillväxtnav för Edge och Nischmarknader

Östra och södra Schweiz står tillsammans för 22% av den schweiziska datacentermarknaden. Tillväxten drivs av modulära anläggningar, edge-distributioner och specialiserade applikationer. Närheten till Österrike och Italien stärker regional anslutning. Lokala regeringar stödjer nya investeringar genom incitament och gröna energiprogram. Operatörer utökar kapaciteten i mindre städer för att betjäna små och medelstora företag och distribuerade arbetsbelastningar. Det framhäver dessa subregioner som viktiga tillväxtkorridorer för framtida expansion.

- Till exempel, i maj 2022, utökade Safe Host sina operationer genom att integrera fyra schweiziska datacenter som totalt omfattar över 20 000 kvadratmeter och 45 MW IT-kapacitet, efter förvärvet av IPI Partners och omprofileringen till STACK EMEA.

Konkurrensinsikter:

- Green Datacenter

- Interxion Schweiz

- Equinix Schweiz

- Safe Host

- Swisscom Datacenter

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Den schweiziska datacentermarknaden kännetecknas av stark konkurrens mellan inhemska leverantörer och globala hyperskaliga ledare. Lokala företag som Green Datacenter, Interxion och Safe Host utökar kapaciteten för att möta efterfrågan från företag som söker säker och efterlevnadskompatibel infrastruktur. Swisscom Datacenter utnyttjar starka band med regeringen och reglerade industrier, medan internationella operatörer som Equinix och Digital Realty stärker gränsöverskridande anslutning. Globala teknikjättar, inklusive Microsoft, AWS och Google, investerar kraftigt i molnkopplad infrastruktur, vilket förstärker Schweiz position som en pålitlig digital hubb. Konkurrensen fokuserar på hållbarhet, antagande av förnybar energi och avancerade säkerhetsstandarder. Det driver kontinuerlig innovation inom colocation, hybrid och hyperskala erbjudanden, vilket säkerställer att operatörerna upprätthåller tillförlitlighet, effektivitet och efterlevnad för att attrahera både regionala och multinationella kunder.

Senaste utvecklingen:

- I september 2025 meddelade Green Datacenter att de expanderar sin närvaro till Tyskland genom att etablera Green Datacenter Germany GmbH, vilket markerar en ny milstolpe i företagets europeiska tillväxtstrategi. Dotterbolaget, lett av Heiko Siats, syftar till att erbjuda mycket energieffektiva datacenterlösningar nära Frankfurt, som svar på den ökande efterfrågan från företag och molnleverantörer över hela Europa.

- I juli 2025 gick IFM Global Infrastructure Fund (IFM GIF), rådgivna av IFM Investors, med på att förvärva 100 procent av Green Group AG, vilket markerar ett betydande förvärv inom den schweiziska datacentersegmentet och positionerar Green Datacenter för ytterligare expansion och investeringar i hållbar, innovativ datacenterinfrastruktur.

- I juni 2025 avslöjade Microsoft en stor investering på 400 miljoner dollar för att utöka sina befintliga datacenter i Zürich och Genève. Detta initiativ fokuserar på att öka AI-redo infrastrukturkapacitet och stödja de digitala transformationsbehoven hos över 50 000 kunder inom hälso- och sjukvård, finans och offentlig sektor.