الملخص التنفيذي:

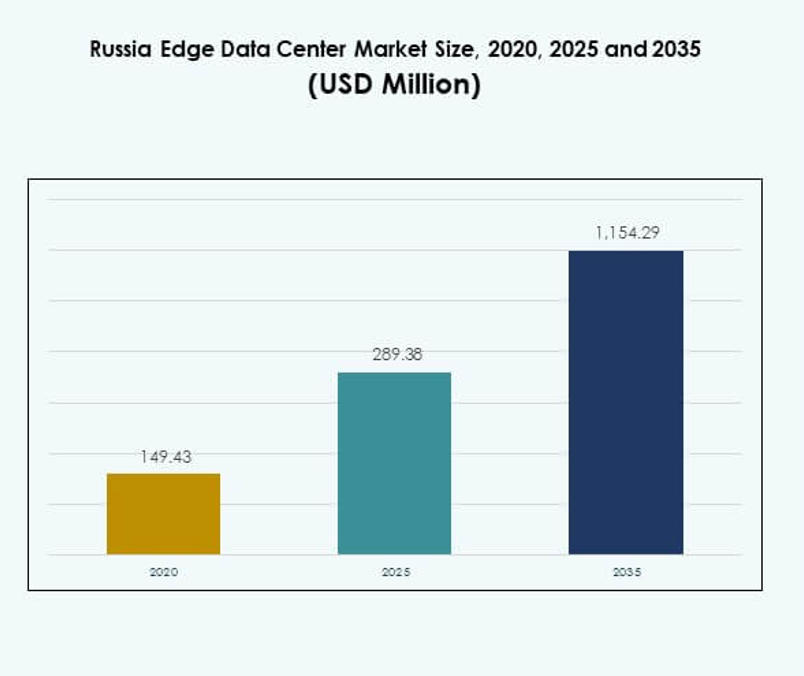

تم تقدير حجم سوق مراكز البيانات الطرفية في روسيا بقيمة 149.43 مليون دولار أمريكي في عام 2020، ووصل إلى 289.38 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,154.29 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 14.71% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في روسيا 2025 |

289.38 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في روسيا، معدل النمو السنوي المركب |

14.71% |

| حجم سوق مراكز البيانات الطرفية في روسيا 2035 |

1,154.29 مليون دولار أمريكي |

يتوسع سوق مراكز البيانات الطرفية في روسيا بسبب التحول الرقمي السريع، وإطلاق شبكات الجيل الخامس، واعتماد البنية التحتية المدعومة بإنترنت الأشياء. تقوم الشركات بنشر الأنظمة الطرفية لتقليل زمن الانتقال، وتعزيز معالجة البيانات، وتحسين الاتصال للتطبيقات السحابية والذكاء الاصطناعي. الاستثمارات في التصاميم المعيارية وذات الكفاءة في استخدام الطاقة تعزز أيضًا مرونة الشبكة. السوق يحمل أهمية استراتيجية للمستثمرين الذين يهدفون إلى اغتنام الفرص في الحوسبة المحلية، والمدن الذكية، والأتمتة الصناعية.

تسيطر روسيا الغربية، بقيادة موسكو وسانت بطرسبرغ، بفضل البنية التحتية القوية، والكثافة العالية للمؤسسات، والمشاريع الرقمية المدعومة من الحكومة. تظهر روسيا الوسطى كمركز صناعي، مدفوعة بتوسع قواعد اللوجستيات والتصنيع. تتطور المناطق الشرقية بشكل مطرد، مستفيدة من توسع الاتصالات والشراكات التكنولوجية عبر الحدود التي تدعم نمو الاتصال الإقليمي طويل الأمد.

محركات السوق

الحاجة المتزايدة لمعالجة البيانات بزمن انتقال منخفض والتحول الرقمي

يتوسع سوق مراكز البيانات الطرفية في روسيا بسبب الطلب المتزايد على معالجة البيانات في الوقت الحقيقي والاتصال الرقمي. تعتمد الشركات في قطاعات اللوجستيات والمصارف والتجزئة على البنية التحتية الطرفية لتحسين الاستجابة. يدعم ذلك تبادل البيانات السريع بين الأجهزة والأنظمة المركزية. يسرع الاعتماد المتزايد لتقنيات الصناعة 4.0، مثل الأتمتة وإنترنت الأشياء، من نمو السوق. الاستخدام المتزايد للمستشعرات الذكية في التطبيقات الصناعية يعزز أيضًا الطلب على الحوسبة المحلية. يستثمر مزودو الخدمات السحابية في عقد البيانات الإقليمية لتعزيز التغطية. تسعى الشركات إلى تقليل فترات التوقف من خلال نقل البيانات بكفاءة. هذا التحول الرقمي يعزز من موقف روسيا التنافسي في الحوسبة الطرفية.

التكامل المتزايد لشبكات الجيل الخامس والخدمات السحابية

يدفع دمج شبكات الجيل الخامس تقدمًا تكنولوجيًا كبيرًا في السوق. يقوم مشغلو الاتصالات بنشر مرافق الحافة لتمكين تسليم البيانات بشكل أسرع والاتصال السلس. يحسن الكفاءة في البث والألعاب وتطبيقات المدن الذكية. يشجع الاعتماد المتزايد على الأعمال السحابية على تبني البنية التحتية الهجينة. يعزز التآزر بين الجيل الخامس والحوسبة الحافة التحليلات في الوقت الفعلي والأتمتة. تقوم الشركات بتحسين عرض النطاق الترددي للشبكة من خلال التخزين والمعالجة المحلية. تسرع برامج الحكومة التي تدعم توسيع تغطية الجيل الخامس من التنفيذ. ترفع هذه العوامل مجتمعة سرعة الشبكة وموثوقيتها، مما يحسن تقديم الخدمات الرقمية عبر الصناعات.

- على سبيل المثال، في عام 2021 قامت MTS وHuawei بتفعيل شبكات الجيل الخامس في 14 موقعًا في موسكو باستخدام تقنية Super Blade Site، مما أظهر سرعات اتصال تزيد عن 1 جيجابت في الثانية، وتنزيلات سريعة بحجم 2 جيجابايت في 10 ثوانٍ، وقدرات بث وألعاب منخفضة التأخير للمستخدمين التجريبيين في أكبر مدينة في روسيا

زيادة التركيز على البنية التحتية الموفرة للطاقة ومبادرات البيانات الخضراء

أصبحت الاستدامة اعتبارًا أساسيًا لمستثمري البنية التحتية للبيانات في روسيا. تقوم الشركات بدمج أنظمة تبريد متقدمة، ومصادر طاقة متجددة، وتصميمات رفوف فعالة. يساعد ذلك في تقليل التكاليف التشغيلية مع تلبية المعايير البيئية. يستثمر البائعون في أنظمة الحافة المعيارية التي تحسن استخدام الطاقة وتقلل الانبعاثات. يزداد الطلب على المرافق المحايدة للكربون من الشركات العالمية. تعزز الشراكات بين مزودي الخدمات والمرافق وشركات التكنولوجيا تكامل الشبكة لمراكز البيانات. يجذب التركيز على الكفاءة البيئية الاستثمار الأجنبي ويعزز الامتثال لمعايير ESG للشركات. تجعل هذه المبادرات مرافق الحافة أكثر فعالية من حيث التكلفة واستدامة على المدى الطويل.

الاستثمارات الاستراتيجية والتوسع من قبل اللاعبين العالميين والمحليين

تقوم الاستثمارات واسعة النطاق من قبل الشركات متعددة الجنسيات والمحلية بتحويل مشهد السوق. يتعاون البائعون الدوليون مع شركات تكنولوجيا المعلومات الروسية لإنشاء شبكات حافة آمنة وعالية الأداء. يضمن ذلك الامتثال الإقليمي والسيادة على البيانات. يركز اللاعبون المحليون على توسيع السعة عبر المراكز الحضرية الرئيسية. تدعم هذه الاستثمارات نماذج الأعمال الجديدة مثل السحابة الموزعة والمراقبة القائمة على الذكاء الاصطناعي. تعزز الشراكات الاستراتيجية دور روسيا في الممر الرقمي الأوراسي. يزيد تمويل المشاريع وعمليات الدمج من قدرة البنية التحتية. تجذب القيمة الاستراتيجية للقطاع اهتمام المستثمرين المستمر، مما يجعل روسيا سوقًا حيويًا لنمو البيانات الإقليمي.

- على سبيل المثال، في نوفمبر 2021، استحوذت Rostelecom على منشأة بمساحة 57,291 متر مربع في جنوب موسكو لتطوير حرم جامعي ضخم بقدرة 55 ميجاوات مع 4 مبانٍ وسعة تصميمية لـ 6,710 رفوف، تستهدف احتياجات البنية التحتية للقطاع العام والشركات.

اتجاهات السوق

توسع مراكز البيانات الصغيرة والبنية التحتية الحافة المعيارية

يتضمن اتجاه متزايد تبني مراكز البيانات المعيارية والصغيرة. تُمكّن هذه الوحدات المدمجة من النشر السريع بالقرب من مصادر البيانات، مما يحسن الأداء وقابلية التوسع. يدعم العمليات المرنة في المناطق الصناعية النائية ومراكز الأعمال الحضرية. يقلل التصميم المعياري من وقت البناء وتكاليف رأس المال. تفضل الشركات إعدادات الحافة القابلة للتوسع لدعم الأحمال غير المتوقعة. يطور المصنعون وحدات مسبقة التكامل تضمن كثافة طاقة عالية وتكرار. يتماشى تبني مثل هذه الأنظمة مع الحاجة إلى بيئات تكنولوجيا المعلومات المرنة. يعزز هذا الاتجاه استمرارية العمليات عبر الصناعات المتنوعة.

اعتماد الذكاء الاصطناعي لتحسين البيانات والأتمتة

تعيد الأتمتة المدفوعة بالذكاء الاصطناعي تشكيل كيفية إدارة المنشآت الطرفية للطاقة والتبريد والأداء. يستخدم المشغلون الصيانة التنبؤية لمنع فشل النظام وتحسين وقت التشغيل. يعزز دقة اتخاذ القرار ومرونة العمليات. يقلل إدارة الموارد الذكية من هدر الطاقة مع تحسين كفاءة المعالجة. يتيح الذكاء الاصطناعي أيضًا توزيع الحمل التكيفي لتحقيق التوازن في سيناريوهات الطلب العالي. يعزز التكامل مع أدوات التعلم الآلي التحليلات في الوقت الفعلي. تتيح هذه القدرات لمراكز البيانات العمل بشكل مستقل مع تدخل يدوي ضئيل. تدعم التطورات المتزايدة في تقنيات الذكاء الاصطناعي عمليات المنشآت المستدامة والفعالة.

زيادة الطلب على توطين البيانات والامتثال التنظيمي

يزداد التركيز على سيادة البيانات مما يؤثر على توسع السوق. تفرض الحكومة الروسية متطلبات تخزين البيانات المحلية لضمان الأمن الوطني. يدفع ذلك الشركات إلى إنشاء مراكز بيانات طرفية داخل حدود البلاد. يصبح الامتثال للقوانين المحلية ميزة تنافسية لمقدمي الخدمات. يشجع الاتجاه على التعاون بين مشغلي السحابة الدوليين والشركاء الروس. تفضل الشركات البنى التحتية الآمنة والمتوافقة التي تلبي لوائح الخصوصية. يعزز توطين البيانات ثقة العملاء وشفافية النظم الرقمية. يخلق التركيز على الامتثال إطارًا منظمًا للنمو طويل الأجل.

التحول نحو الهياكل السحابية الهجينة والموزعة

يكتسب اعتماد النماذج الهجينة زخمًا بين الشركات التي توازن بين الحوسبة المحلية والسحابية. يوفر النشر الهجين المرونة والتحكم في إدارة البيانات. يتيح للشركات الاستفادة من كل من البنية التحتية الخاصة وخدمات السحابة العامة. يعزز النهج الموثوقية خلال فترات الازدحام العالي وسيناريوهات استعادة الكوارث. يقدم مقدمو الخدمات حلول سحابية موزعة مع عقد طرفية لتحسين القرب. يساعد ذلك الشركات على تقليل زمن الوصول مع الحفاظ على حوكمة البيانات. يحسن التكامل بين المنصات العالمية والمنشآت المحلية جودة الخدمة. يشير الاتجاه إلى تحول نحو نظام تكنولوجيا المعلومات المتعدد المواقع والمرن.

تحديات السوق

العوائق التنظيمية وقيود تحديث البنية التحتية

يواجه سوق مراكز البيانات الطرفية في روسيا تحديات تتعلق باللوائح المعقدة وقيود التحديث. تزيد قوانين توطين البيانات الصارمة من تكاليف الامتثال للشركات العالمية. يحد ذلك من دخول مقدمي الخدمات الأجانب دون شراكات محلية. تبطئ شبكات الطاقة القديمة والفوارق الإقليمية في الاتصال من توسع البنية التحتية. تواجه بعض المناطق صعوبة في ضمان توفير الطاقة والتبريد بشكل مستمر. تؤدي قلة توفر الفنيين المهرة إلى تأخير ترقيات المنشآت. تزيد تكاليف الاستيراد العالية للأجهزة المتقدمة من النفقات التشغيلية. تخلق هذه العوامل تطورًا غير متساوٍ في السوق عبر الأراضي الروسية.

تهديدات الأمن السيبراني والاعتماد على التكنولوجيا المستوردة

الاعتماد المتزايد على الأنظمة الرقمية يزيد من التعرض للمخاطر السيبرانية. يشهد السوق تهديدات متزايدة تستهدف بيانات الشركات الحساسة والأنظمة الوطنية. يتطلب ذلك تعزيز التشفير، واكتشاف التسلل، وأطر النسخ الاحتياطي. الإنتاج المحلي المحدود لمكونات الأجهزة يزيد من الاعتماد على المعدات المستوردة. تؤثر العقوبات واضطرابات سلسلة التوريد على توفر الأجهزة. يواجه المشغلون صعوبة في الحصول على معدات الشبكات الحيوية تحت قيود التجارة. يضغط ذلك على الشركات للبحث عن موردين بديلين أو تطوير التصنيع المحلي. يظل التوازن بين الأمن السيبراني ومرونة التوريد مصدر قلق استراتيجي رئيسي.

فرص السوق

الاعتماد المتزايد على الذكاء الاصطناعي وإنترنت الأشياء والرقمنة الصناعية

يمتلك سوق مراكز البيانات الطرفية في روسيا إمكانات هائلة من خلال توسع الذكاء الاصطناعي وإنترنت الأشياء. تدمج صناعات مثل التصنيع والطاقة أجهزة استشعار متصلة للمراقبة في الوقت الفعلي. يتيح ذلك اتخاذ قرارات أسرع وصيانة تنبؤية. تحفز البرامج الرقمية المدعومة من الحكومة الاستثمارات في المدن الذكية والبنية التحتية. يؤدي زيادة الأتمتة في اللوجستيات والمرافق إلى زيادة الطلب على الحوسبة المحلية. تستفيد الصناعات المعتمدة على البيانات من معالجة التحليلات الأسرع والأكثر أمانًا. تجذب هذه التطبيقات الشركاء التكنولوجيين العالميين الذين يسعون إلى أسواق إقليمية جديدة. يعزز هذا الاعتماد التنافسية الوطنية والابتكار الصناعي.

التوسع في المدن الثانوية والمناطق الصناعية الناشئة

تتحرك مراكز البيانات الطرفية إلى ما بعد موسكو وسانت بطرسبرغ نحو المدن المتوسطة الحجم. يزداد الطلب في مناطق مثل يكاترينبورغ ونوفوسيبيرسك بسبب اللامركزية في الشركات. يساعد ذلك في موازنة حمل الشبكة الوطنية وتقليل زمن الخدمة. تستهدف شركات الاتصالات وتكنولوجيا المعلومات العملاء الإقليميين الذين يبحثون عن تخزين محلي. تدعم التجمعات الصناعية الجديدة نمو الاتصال الإقليمي بالبيانات. يساهم التوسع في هذه الأسواق في تحسين الوصول الرقمي على مستوى البلاد والمرونة. يفتح هذا التنويع الإقليمي فرص استثمار جديدة لمقدمي التكنولوجيا ومطوري البنية التحتية.

تقسيم السوق

حسب المكونات

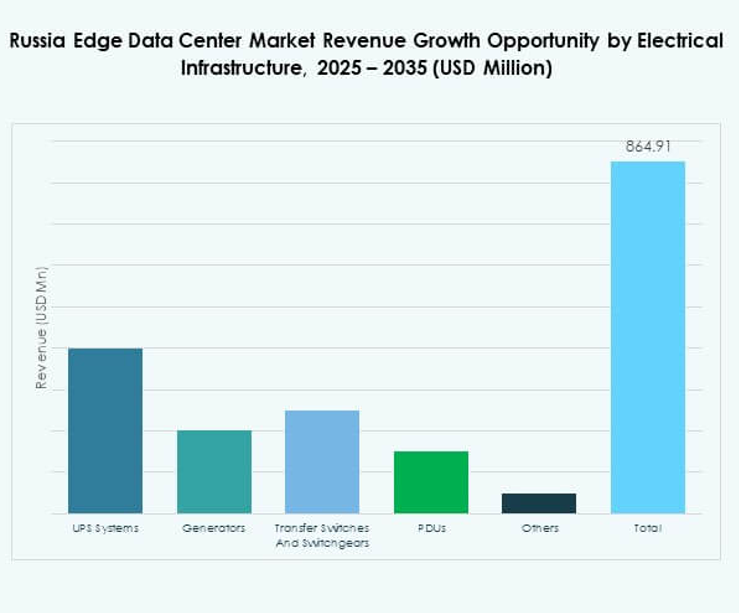

تهيمن الحلول على سوق مراكز البيانات الطرفية في روسيا بحصة كبيرة بسبب الطلب المتزايد على أنظمة البنية التحتية المتكاملة. تفضل الشركات حلول الطاقة والتبريد والخوادم الفعالة للعمليات ذات زمن الانتقال المنخفض. يضمن ذلك الاستقرار في البيئات البعيدة وعالية الكثافة. تنمو قطاعات الخدمات بشكل مطرد، مدفوعة بالطلب على عقود المراقبة والصيانة. تدعم الشراكات المتزايدة مع البائعين تقديم الخدمات من البداية إلى النهاية. تسعى الشركات إلى النشر المرن وقابلية التوسع. يظل قطاع الحلول ضروريًا لتحسين الأداء وكفاءة التكلفة.

حسب نوع مركز البيانات

تقود مراكز البيانات الطرفية المشتركة السوق، حيث تقدم للشركات بنية تحتية مشتركة بتكاليف تشغيل أقل. يتيح ذلك سعة قابلة للتوسع دون استثمارات رأسمالية كبيرة. تكتسب مراكز البيانات المدارة والسحابية الطرفية أيضًا زخمًا من خلال نماذج النشر الهجينة. تستخدمها الشركات لتحقيق التوازن بين الأمان والمرونة في التعامل مع البيانات. يدعم ذلك التوسع الرقمي عبر صناعات مثل التمويل والتجارة الإلكترونية. تجذب مراكز التجميع المشتركة في موسكو وسانت بطرسبرغ اهتمام المستثمرين القوي. يعكس هذا الهيمنة الحاجة المتزايدة إلى مرافق موثوقة ومتصلة في المناطق الحضرية الاستراتيجية.

حسب نموذج النشر

يحتل النشر الهجين أكبر حصة في السوق، مدفوعًا بالمؤسسات التي تجمع بين الموارد المحلية والسحابية. إنه يوفر تحكمًا أفضل في البيانات، وأمانًا، وتكاملًا مع الأنظمة القديمة. تظل النماذج المحلية ذات صلة بالقطاعات المنظمة مثل BFSI والدفاع. تنمو النماذج السحابية مع زيادة اعتماد SaaS. يتيح ذلك التوسع بتكلفة فعالة وتسليم التطبيقات بشكل أسرع. تقدم الأنظمة الهجينة توازنًا مثاليًا بين المرونة والامتثال. يعزز الوعي المتزايد لدى المؤسسات بفوائد النشر الهجين من موقعه في السوق عبر روسيا.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة بسبب ميزانيات تكنولوجيا المعلومات الأكبر ومبادرات التحول الرقمي. تستثمر بشكل كبير في حلول الحافة القابلة للتوسع والآمنة لمعالجة البيانات بكميات كبيرة. يساعد ذلك في تعزيز استمرارية الأعمال ومرونة العمليات. تظهر الشركات الصغيرة والمتوسطة تبنيًا سريعًا، بحثًا عن حلول ميسورة التكلفة ومضغوطة. تدعم البرامج الحكومية والحوافز الإقليمية رقمنة الشركات الصغيرة والمتوسطة. يسرع النشاط المتزايد للشركات الناشئة في قطاعات السحابة والذكاء الاصطناعي هذا الاتجاه. ومع ذلك، يحافظ قطاع المؤسسات الكبيرة على القيادة من خلال نشر البنية التحتية المتقدمة والاستثمار في الابتكار.

حسب التطبيق / حالة الاستخدام

يحتل مراقبة الطاقة الحصة الرائدة في السوق، مدفوعًا بالتركيز على الكفاءة التشغيلية والتحكم في التكاليف. يتيح تتبع استخدام الطاقة في الوقت الفعلي عبر مواقع متعددة. يدعم أهداف الاستدامة وموثوقية النظام. يتبع إدارة السعة وتحليلات ذكاء الأعمال عن كثب مع تحسين الأعمال المدفوع بالبيانات. تعزز مراقبة الأصول والبيئة سلامة المنشآت ووقت التشغيل. تستخدم مراكز الحافة أدوات التحليل لمنع التحميل الزائد وتحسين الأداء. يدفع الطلب على المراقبة المتكاملة الابتكار المستمر في البرمجيات واعتمادها.

حسب الصناعة النهائية

تهيمن صناعة تكنولوجيا المعلومات والاتصالات على سوق مركز البيانات الحافة في روسيا بسبب حركة البيانات العالية وإطلاق 5G. تظهر المؤسسات في قطاعات BFSI والتجزئة أيضًا معدلات نشر قوية. يدعم ذلك المعاملات الآمنة وتوسيع التجارة الرقمية. تستخدم صناعات الرعاية الصحية والطاقة الحوسبة الحافة للتحليلات والمراقبة عن بُعد. تتطلب صناعات الطيران والدفاع نقل بيانات آمن وعالي السرعة. يضمن هذا الأساس الواسع للتطبيق استقرار السوق على المدى الطويل واعتمادًا عبر القطاعات.

رؤى إقليمية

غرب روسيا: قلب البنية التحتية والابتكار في الحافة (الحصة: 56%)

يقود غرب روسيا السوق، مدفوعًا بمجموعات مراكز البيانات الرئيسية في موسكو وسانت بطرسبرغ. يستفيد من الاتصال الفائق، وتركيز المؤسسات، والمشاريع الرقمية المدعومة من الحكومة. يعمل كمركز للاستثمارات الدولية والمحلية. يقوم مشغلو الاتصالات بتوسيع عقد الحافة لدعم شبكات 5G والخدمات السحابية. يضمن وجود النظم البيئية المتقدمة لتكنولوجيا المعلومات موثوقية عالية للخدمة. يعزز التحول الرقمي المتزايد للمؤسسات من هيمنته وإمكانيات نمو السوق.

- على سبيل المثال، افتتحت شركة روستليكوم مركز بيانات جديد من الفئة الثالثة في منطقة كالينينسكي في سانت بطرسبرغ في عام 2021، حيث يوفر سعة منشأة تبلغ 800 رف و7.4 ميجاوات. تدعم المنشأة الاستضافة والخدمات السحابية ووظائف التكرار للمنطقة، وتعمل بالتوازي مع مراكز البيانات الرئيسية في موسكو. يتماشى هذا التوسع مع المشاريع الرقمية المدعومة من الحكومة والطلب المتزايد على تخزين البيانات الآمن والكبير السعة.

وسط روسيا: توسيع النظام البيئي الصناعي والتكنولوجي (الحصة: 27%)

تظهر روسيا الوسطى كمساهم قوي بسبب نمو التصنيع واللوجستيات. إنها تجذب الاستثمار في التطبيقات الصناعية الذكية وإدارة البيانات المحلية. تربط المحاور الغربية بالمناطق الاقتصادية الشرقية. تشهد المنطقة زيادة في تركيب مراكز البيانات المعيارية للتحليلات في الوقت الفعلي. زيادة التعاون بين شركات التكنولوجيا والحدائق الصناعية يعزز توسيع القدرات. الحوافز الحكومية للتحول الرقمي تدفع النمو القوي على المدى المتوسط.

روسيا الشرقية: إمكانات متزايدة وتوسع الشبكة (الحصة: 17%)

تظل روسيا الشرقية منطقة فرعية ناشئة مدعومة بتوسع البنية التحتية للاتصالات ومشاريع الشمول الرقمي. تزداد أهميتها في ربط طرق التجارة وتبادل البيانات الآسيوية. تخدم الصناعات في التعدين والطاقة والنقل التي تتطلب حوسبة موثوقة. التحسين التدريجي في الاتصال واستقرار الطاقة يعزز اهتمام السوق. تجذب الاستثمار من التعاون التكنولوجي عبر الحدود مع منطقة آسيا والمحيط الهادئ. بنيتها التحتية المتطورة تضع المنطقة الفرعية كحدود رئيسية لنمو الحافة في المستقبل.

- على سبيل المثال، تدير TransTeleCom (TTK) أكثر من 76,000 كم من شبكة الألياف التي تربط روسيا بالصين ومنغوليا، مما يمكن من تبادل البيانات عبر الحدود بسعة عالية ويدعم عبور البيانات السلس لطرق التجارة الآسيوية وعملاء اللوجستيات.

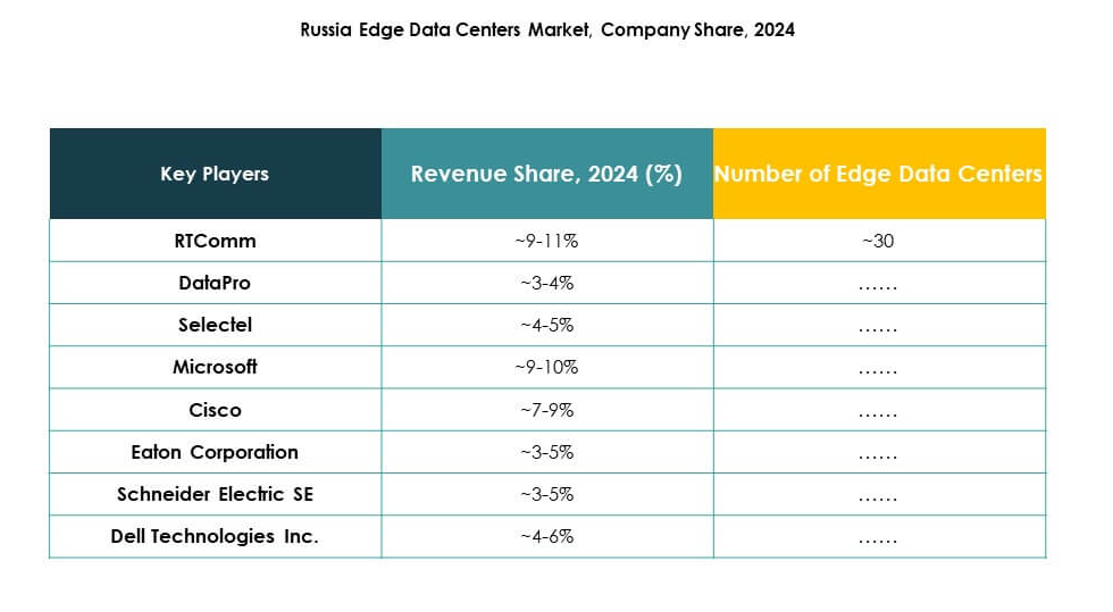

رؤى تنافسية:

- RTComm

- DataPro

- Selectel

- EdgeConneX

- شركة Eaton

- شركة Dell Technologies Inc.

- فوجيتسو

- سيسكو

- SixSq

- مايكروسوفت

- VMware

- شركة شنايدر إلكتريك SE

- Rittal GmbH & Co. Kg

يتميز سوق مراكز البيانات الحافة في روسيا بمزيج من اللاعبين المحليين والدوليين الذين يتنافسون على موثوقية البنية التحتية والابتكار وكفاءة الطاقة. تعزز RTComm وDataPro وSelectel وجودها من خلال العمليات المحلية والامتثال التنظيمي. يقوم القادة العالميون مثل مايكروسوفت وسيسكو وDell Technologies بتوسيع التكامل السحابي والحافة عبر شبكات المؤسسات. يستفيد من التعاون الاستراتيجي بين مصنعي الأجهزة ومقدمي الخدمات الذين يركزون على البنى المعيارية ذات زمن الانتقال المنخفض. تعزز شنايدر إلكتريك وRittal تقنيات إدارة الطاقة والتبريد، مما يدعم المبادرات الخضراء للبيانات. تزداد شدة المنافسة مع الشراكات والاستحواذات والنشر الجديد عبر القطاعات الصناعية والاتصالات، مما يدفع التقدم التكنولوجي المستمر.

التطورات الأخيرة:

- في يوليو 2025، أطلقت Megafon مراكز بيانات جديدة في يكاترينبورغ وتفير، كل منها يقدم سعة 1 ميجاوات. تعزز هذه المرافق بصمة البنية التحتية لـ Megafon في المدن الروسية الإقليمية، مما يلبي الطلب المتزايد على البيانات في الحافة.

- في يونيو 2025، أطلقت الشركة الأم لـ RTComm، RTK-TsOD، مركز بيانات جديد كبير في منطقة نيجني نوفغورود في روسيا، مما يمثل موقعها الأول في هذه المنطقة ويسرع تطوير البنية التحتية الرقمية الإقليمية. يتميز المرفق بأربع غرف للآلات وسعة تكنولوجيا معلومات إجمالية تبلغ 5 ميجاوات، مع اكتمال كل من المرحلتين الأولى والثانية من البناء قبل الموعد المحدد بكثير، مما يعزز التوسع المنهجي لـ Rostelecom في شبكة مراكز البيانات الحافة عبر روسيا.