Résumé exécutif :

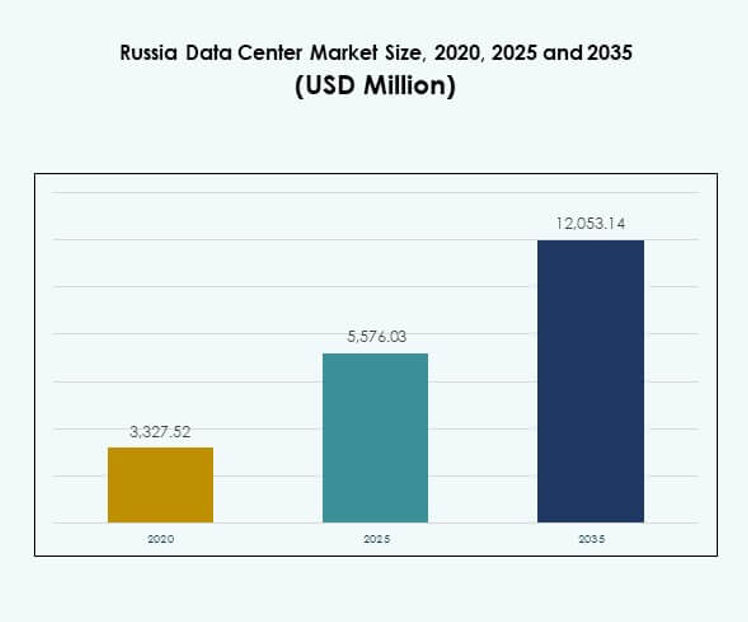

La taille du marché des centres de données en Russie était évaluée à 3 327,52 millions USD en 2020, à 5 576,03 millions USD en 2025 et devrait atteindre 12 053,14 millions USD d’ici 2035, avec un TCAC de 7,97 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Russie 2025 |

5 576,03 Millions USD |

| Marché des Centres de Données en Russie, TCAC |

7,97% |

| Taille du Marché des Centres de Données en Russie 2035 |

12 053,14 Millions USD |

Le marché est stimulé par l’adoption rapide du cloud, la demande croissante de services de colocation et l’intégration de technologies basées sur l’IA. L’innovation dans les conceptions de centres de données modulaires et écoénergétiques améliore l’évolutivité et réduit les coûts opérationnels. Elle soutient la continuité des activités, la transformation numérique et renforce la confiance des investisseurs dans la résilience des infrastructures. La pertinence stratégique réside dans sa capacité à fournir une infrastructure numérique fiable pour les entreprises, les opérateurs télécoms et les agences gouvernementales.

Moscou et Saint-Pétersbourg dominent grâce à leurs hubs de connectivité, leurs clusters d’entreprises et leur forte présence internationale. Des régions secondaires comme Ekaterinbourg et Novossibirsk émergent à mesure que la demande pour des infrastructures locales augmente. Cela est en outre soutenu par des initiatives de numérisation menées par le gouvernement et l’expansion des télécommunications, créant une voie de croissance équilibrée à travers la Russie occidentale, centrale et orientale.

Moteurs du Marché

Demande Croissante pour l’Infrastructure Numérique et Adoption de Technologies Avancées

Le marché des centres de données en Russie se développe avec une forte demande pour une infrastructure évolutive pour soutenir la numérisation des entreprises. Les entreprises de divers secteurs recherchent des installations avec des réseaux avancés, l’adoption du cloud et l’intégration de l’IA. Les entreprises privilégient les opérations à faible latence pour répondre aux exigences des clients dans la finance, les télécommunications et le commerce de détail. Il est essentiel d’assurer une connectivité robuste et la continuité des activités. Le marché est également façonné par la demande de technologies avancées de virtualisation et d’orchestration. La consommation croissante de services numériques stimule les investissements dans le calcul haute performance. Les entreprises natives du cloud continuent de renforcer leurs stratégies d’adoption. Cela crée une base à long terme pour une croissance soutenue.

- Par exemple, Selectel a annoncé la construction de son nouveau centre de données Yurlovsky à Moscou, prévu avec une capacité totale de 20 MW et de l’espace pour environ 2 000 racks, renforçant la capacité de l’entreprise à fournir des services de colocation et de cloud à grande échelle.

Innovation dans la Conception des Centres de Données et Efficacité Énergétique

Le marché met l’accent sur la construction durable, la conception modulaire et l’efficacité énergétique. Les opérateurs mettent en œuvre des normes de construction écologique avec des technologies de refroidissement avancées et des sources renouvelables. Il est essentiel d’améliorer l’efficacité de l’utilisation de l’énergie tout en assurant des économies de coûts. La surveillance et l’automatisation basées sur l’IA aident à optimiser la performance des installations. Les installations hyperscales sont à l’avant-garde de l’adoption de conceptions écoénergétiques pour réduire les émissions de carbone. Le marché des centres de données en Russie bénéficie de la transformation technologique menée par des entreprises internationales et nationales. Les entreprises considèrent les configurations vertes et modulaires comme essentielles pour une croissance prête pour l’avenir. La durabilité assure à la fois la confiance des investisseurs et la résilience opérationnelle.

Transition vers des modèles de cloud, hybride et edge computing

Les entreprises adoptent des approches axées sur le cloud pour réduire les dépenses en capital informatique et augmenter l’évolutivité. Les services basés sur le cloud, les modèles hybrides et les déploiements edge forment l’épine dorsale de la transformation. Cela renforce le traitement des données à proximité des utilisateurs finaux, garantissant une faible latence. Le marché des centres de données en Russie reflète ce changement avec une demande croissante de la part des secteurs BFSI, de la santé et du gouvernement. Il est stratégiquement significatif alors que les entreprises accélèrent leurs agendas de transformation numérique. Les installations edge permettent aux opérateurs télécoms de soutenir le déploiement de la 5G et l’adoption de l’IoT. Le modèle hybride équilibre la souveraineté des données et l’efficacité opérationnelle. Cette transformation sécurise de nouvelles sources de revenus pour les opérateurs et les fournisseurs.

- Par exemple, la filiale de Rostelecom, RTK-TsOD, a lancé un nouveau centre de données à Nizhny Novgorod en juin 2025, avec quatre salles de machines, 401 racks et une capacité informatique de 5 MW. La deuxième étape a été achevée six mois avant le calendrier prévu, accélérant le déploiement et soutenant la croissance de l’infrastructure numérique régionale.

Importance stratégique pour les entreprises et la confiance des investisseurs

Le marché joue un rôle central dans la facilitation du stockage sécurisé, de la résilience et des flux de travail numériques plus rapides. Les investisseurs reconnaissent son potentiel alors que les entreprises exigent une infrastructure évolutive et conforme. Il est central pour la prestation de services critiques dans la finance, la santé et le gouvernement. Le marché des centres de données en Russie assure aux investisseurs une stabilité des revenus à long terme. Le rôle stratégique inclut la fourniture de services ininterrompus face aux risques cybernétiques et aux défis géopolitiques. Les entreprises locales adoptent des solutions de colocation et hyperscales pour répondre à la hausse des charges de travail. La confiance des investisseurs est stimulée par l’efficacité énergétique et les indicateurs d’innovation. Cela renforce le positionnement de la Russie dans la croissance de l’infrastructure numérique mondiale.

Tendances du marché

Rôle croissant de l’intelligence artificielle et de l’automatisation dans les opérations

Le marché des centres de données en Russie assiste à l’intégration de l’IA pour gérer les charges de travail et prédire les pannes. Les opérateurs déploient l’automatisation pour la gestion de l’énergie, la surveillance de la sécurité et la maintenance prédictive. Cela améliore l’efficacité opérationnelle et réduit les temps d’arrêt pour les entreprises. L’orchestration pilotée par l’IA améliore l’évolutivité dans les centres de colocation et hyperscales. Il est de plus en plus vital d’automatiser les tâches répétitives et de réduire les coûts opérationnels. Les entreprises font confiance aux installations offrant l’automatisation pour fournir une agilité de service. L’innovation en robotique pour la maintenance a également attiré l’attention. L’automatisation assure la fiabilité et aligne l’infrastructure avec les économies axées sur le numérique.

Expansion des centres de données modulaires et edge à travers les régions

La croissance régionale est soutenue par des installations modulaires conçues pour l’évolutivité et le déploiement rapide. Les centres de données Edge rapprochent le traitement des utilisateurs, soutenant l’expansion de la 5G et de l’IoT. Cela améliore la vitesse et réduit la latence pour des industries telles que les télécommunications, le commerce de détail et la fabrication. Le marché des centres de données en Russie reflète la demande pour des configurations modulaires en raison de leur flexibilité. Les entreprises investissent dans des centres de données plus petits mais puissants dans les villes de niveau 2. La tendance renforce l’infrastructure numérique nationale dans les zones mal desservies. Les déploiements Edge aident également les fournisseurs de télécommunications à étendre efficacement les réseaux régionaux. Les solutions modulaires créent des opportunités d’expansion rentable.

Concentration sur l’intégration des énergies renouvelables et les opérations durables

Les opérateurs donnent la priorité à la transition énergétique avec l’approvisionnement en énergie renouvelable et des systèmes de refroidissement avancés. Le marché des centres de données en Russie progresse dans les technologies écoénergétiques pour réduire les coûts opérationnels. Il est motivé par la demande d’opérations respectueuses de l’environnement à travers les entreprises mondiales. Les installations incluent désormais l’approvisionnement en énergie verte grâce à l’intégration solaire et éolienne. Les innovations en matière de refroidissement utilisant le refroidissement liquide et les contrôles énergétiques basés sur l’IA se développent. Les entreprises exigent des prestataires de services qui s’alignent sur les normes ESG. L’adoption de contrats d’énergie renouvelable améliore l’attrait pour les investisseurs. Cette tendance positionne le marché vers une trajectoire de croissance durable.

Évolution de l’écosystème d’interconnexion et souveraineté numérique

Le marché des centres de données en Russie façonne un écosystème numérique sécurisé et contrôlé. Les entreprises recherchent des hubs d’interconnexion offrant des accès cloud, des interconnexions croisées et un accès neutre aux opérateurs. Cela garantit une communication plus rapide entre les prestataires de services et les clients. Le marché se concentre également sur la conformité aux réglementations de souveraineté numérique. Cela est crucial pour garantir que les données restent sous la juridiction du pays. Les initiatives gouvernementales soutiennent l’hébergement cloud local et la localisation des données. Les écosystèmes d’interconnexion renforcent la collaboration entre les télécommunications, les BFSI et les clients d’entreprise. Cela renforce à la fois la conformité et la performance des services à travers les secteurs.

Défis du marché

Contraintes énergétiques et coûts opérationnels élevés impactant l’évolutivité

Le marché des centres de données en Russie fait face à des défis pour répondre aux besoins croissants en énergie tout en gérant les dépenses opérationnelles. Les coûts énergétiques restent élevés en raison de la dépendance aux sources traditionnelles, impactant l’évolutivité. Il est difficile pour les opérateurs de maintenir des niveaux PUE durables sans systèmes avancés. L’investissement en capital élevé pour l’intégration des énergies renouvelables ralentit l’adoption plus large. L’infrastructure de refroidissement nécessite une modernisation pour éviter les inefficacités. La hausse des charges de travail exige des systèmes de secours d’énergie constants, ajoutant des coûts supplémentaires. Les prestataires sont sous pression pour équilibrer l’efficacité avec l’abordabilité. Cela crée une barrière pour les petites entreprises entrant sur le marché.

Incertitude réglementaire et préoccupations en matière de cybersécurité limitant la croissance

Les opérateurs font face à des pressions réglementaires liées à la localisation des données et aux cadres de conformité. Il est crucial d’aligner les opérations sur les exigences gouvernementales en évolution. Le marché des centres de données en Russie est exposé aux risques de changements réglementaires et de réformes politiques. Les menaces de cybersécurité ajoutent également de la complexité, les entreprises exigeant des normes de protection plus élevées. L’augmentation des attaques par ransomware et transfrontalières nécessite des investissements avancés en sécurité. Les PME ont du mal à se permettre des systèmes de cybersécurité coûteux, ce qui impacte l’adoption. Les lacunes en matière de conformité réduisent la confiance des investisseurs dans certains projets régionaux. Ces défis rendent la stabilité et la clarté des politiques essentielles pour une expansion durable.

Opportunités du marché

Expansion grâce aux solutions d’infrastructure basées sur le cloud, l’IA et l’edge

Le marché des centres de données en Russie a un fort potentiel de croissance grâce à l’intégration de l’IA, à l’adoption du cloud et à l’expansion de l’edge. Les entreprises dans les secteurs BFSI, de la santé et des télécommunications recherchent une infrastructure capable de traiter des données à haut volume avec une faible latence. C’est une opportunité pour les opérateurs de fournir des services hybrides et évolutifs. Les entreprises locales investissent dans des outils de surveillance activés par l’IA, créant des gains d’efficacité. La demande pour l’infrastructure edge soutient l’innovation pilotée par la 5G. L’intégration de l’automatisation améliore encore la valeur client. Cela positionne les fournisseurs pour capturer de nouveaux segments d’entreprises et soutenir la croissance.

Investissement croissant dans les centres de données verts et l’intégration des énergies renouvelables

Le marché des centres de données en Russie offre des opportunités pour l’innovation verte et la conception durable. Les entreprises exigent des installations alimentées par des énergies renouvelables pour se conformer aux mandats ESG. C’est une chance pour les opérateurs de différencier leurs services grâce à des modèles écologiques. Les installations modulaires vertes attirent l’intérêt des investisseurs en raison de leur efficacité à long terme. Les opérateurs adoptent le refroidissement liquide et la surveillance basée sur l’IA pour réduire la consommation d’énergie. Les partenariats mondiaux améliorent le potentiel d’approvisionnement en énergies renouvelables dans les principaux hubs. Ces opportunités permettent à la Russie de renforcer sa compétitivité dans l’infrastructure numérique mondiale.

Segmentation du marché

Par composant

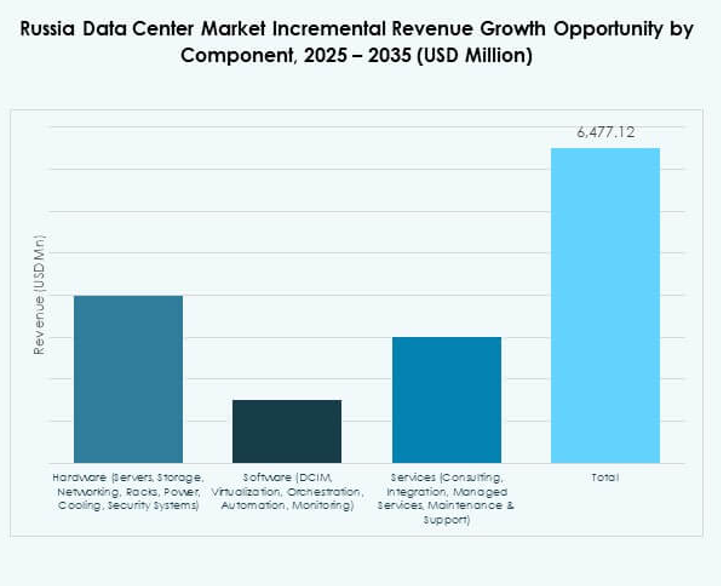

Le matériel domine le marché des centres de données en Russie, détenant la plus grande part en raison de la demande pour les serveurs, le stockage et les équipements de réseau avancés. Les entreprises nécessitent une infrastructure robuste pour la gestion des charges de travail, la reprise après sinistre et la continuité des activités. Cela est également motivé par la croissance des racks, des systèmes d’alimentation et des systèmes de sécurité. Les solutions logicielles telles que le DCIM et la virtualisation sont en hausse mais restent secondaires. Les services comme le conseil et le support géré gagnent du terrain, surtout dans les modèles hybrides. Le matériel assure des performances élevées, faisant de lui l’épine dorsale des installations de centres de données.

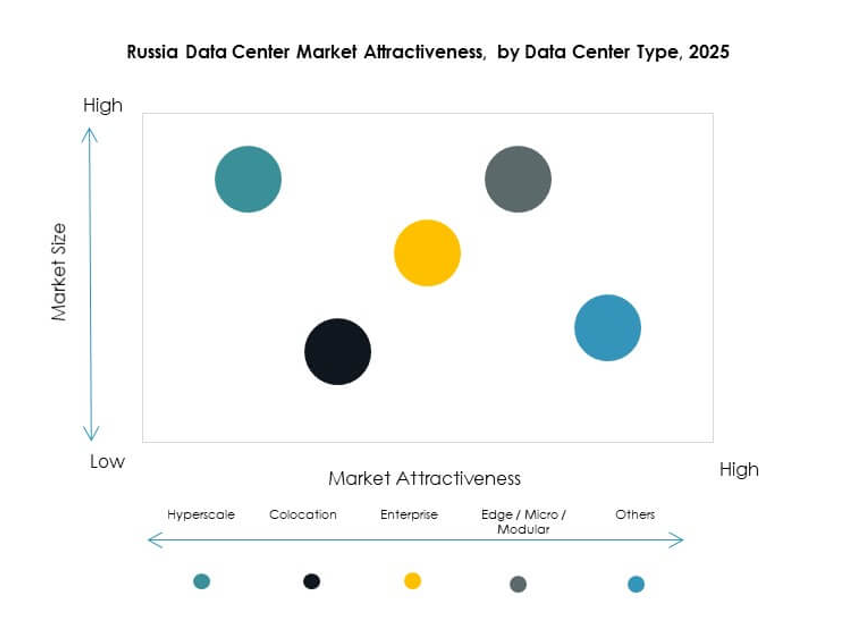

Par type de centre de données

Les centres de données en colocation dominent le marché des centres de données en Russie, capturant la plus grande part de marché. Les entreprises préfèrent la colocation pour réduire l’investissement en capital et accéder à une infrastructure évolutive. C’est un choix stratégique pour les PME et les grandes entreprises gérant des charges de travail fluctuantes. Les centres hyperscale se développent grâce à l’adoption du cloud, tandis que les centres modulaires et edge croissent rapidement dans les régions mal desservies. Les installations d’entreprise restent pertinentes mais contribuent à des parts plus petites. L’émergence de méga centres de données souligne la demande future de capacité. Les installations Cloud/IDC renforcent la connectivité, notamment pour les secteurs BFSI et télécom.

Par modèle de déploiement

Le déploiement basé sur le cloud occupe une position dominante sur le marché des centres de données en Russie, grâce à sa scalabilité et son efficacité en termes de coûts. Les entreprises comptent sur l’infrastructure cloud pour la reprise après sinistre et l’agilité. C’est essentiel pour les entreprises numériques axées sur le SaaS et l’adoption hybride. Le déploiement sur site continue dans les secteurs réglementés comme le gouvernement et la défense. Le déploiement hybride est en hausse alors que les entreprises équilibrent conformité et scalabilité. Le marché reflète un fort mouvement vers des stratégies multi-cloud. Ce segment met en avant l’adaptabilité comme moteur de croissance pour les entreprises.

Par Taille d’Entreprise

Les grandes entreprises dominent le marché des centres de données en Russie en raison de leur envergure et de la disponibilité des ressources. Ces entreprises exigent des installations avancées de colocation et hyperscale pour de grandes charges de travail. C’est crucial pour des secteurs comme la BFSI, le gouvernement et les télécommunications. Les PME adoptent des modèles hybrides mais font face à des contraintes budgétaires. Leur croissance est soutenue par des services de colocation abordables. Le passage à la transformation numérique dans toutes les tailles alimente une demande constante. Les PME élargiront progressivement leur adoption à mesure que les services basés sur le cloud deviennent plus rentables. L’équilibre du segment reflète un paysage d’adoption en expansion.

Par Application / Cas d’Utilisation

Les secteurs IT et télécoms mènent le marché des centres de données en Russie en raison de la demande croissante pour la connectivité et le traitement des données. La BFSI suit de près, stimulée par des transactions sécurisées et la banque numérique. C’est vital pour soutenir l’innovation fintech. La demande dans le secteur de la santé croît avec la télémédecine et les dossiers de santé électroniques. Le gouvernement et la défense investissent dans des systèmes sécurisés et conformes. Le commerce de détail et le e-commerce étendent leur présence numérique grâce à des stratégies basées sur les données. Les médias et le divertissement exploitent les centres pour les services de streaming. Les secteurs de la fabrication et de l’énergie émergent, soutenus par l’adoption de l’Industrie 4.0.

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent le marché des centres de données en Russie en raison de l’adoption croissante du cloud et du déploiement SaaS. Les entreprises contribuent également de manière significative avec des investissements dans la colocation et les modèles hybrides. C’est essentiel pour assurer la flexibilité des charges de travail. Les fournisseurs de colocation soutiennent les PME avec une infrastructure abordable et évolutive. Les agences gouvernementales investissent dans des installations conformes et localisées pour garantir la souveraineté des données. D’autres industries comme les services publics et l’éducation augmentent progressivement leur dépendance à l’infrastructure de données. La domination des fournisseurs cloud met en évidence le passage à des écosystèmes axés sur le numérique.

Perspectives Régionales

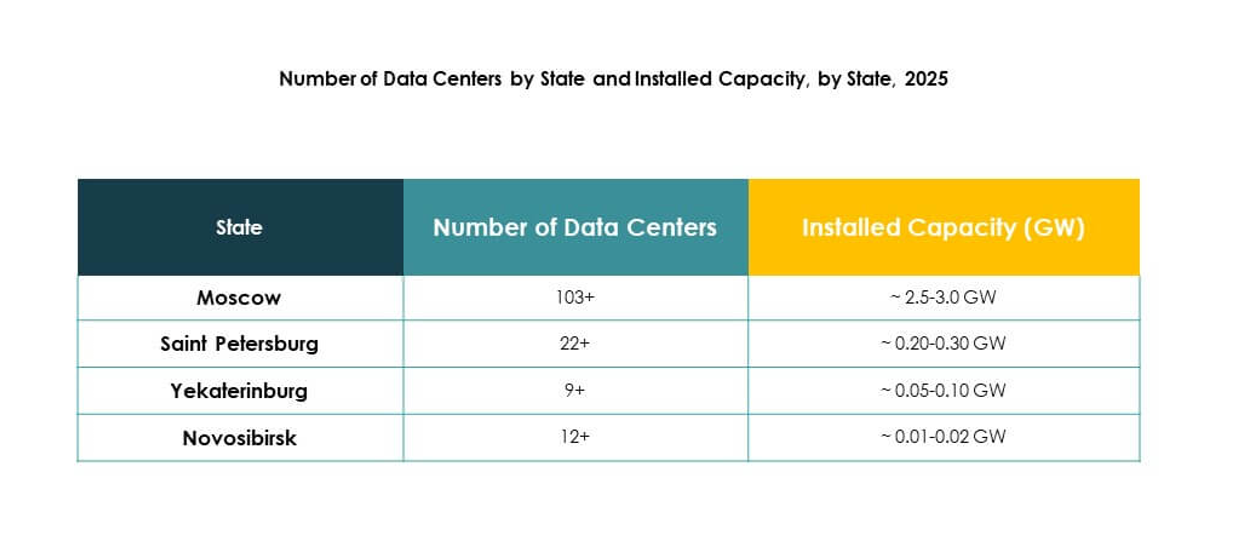

Russie Occidentale : Moscou et Saint-Pétersbourg en Tête avec 58% de Part

La Russie occidentale mène le marché des centres de données en Russie avec 58% de part, soutenue par Moscou et Saint-Pétersbourg. Les entreprises dans la finance, les télécommunications et le gouvernement préfèrent ces pôles en raison de la forte connectivité et des passerelles internationales. C’est le cœur des développements hyperscale et de colocation. La présence de fournisseurs multinationaux renforce la qualité de l’infrastructure. Les entreprises locales bénéficient de réseaux bien développés et de la scalabilité. Cette sous-région reste l’épine dorsale de l’expansion du marché et de l’intérêt des investisseurs.

- Par exemple, IXcellerate a mis en service les cinq phases de son centre de données MOS5 à Moscou en 2024, offrant une capacité totale de 4 722 racks et 64 MW de puissance, répondant aux normes Tier III et servant des clients majeurs dans la finance et le commerce de détail.

Région Centrale et de la Volga : Pôle Émergent avec 27% de Part

Central et Volga détiennent 27% de part du marché des centres de données en Russie, avec des villes comme Iekaterinbourg gagnant en traction. Les entreprises régionales stimulent la demande pour le cloud, la colocation et les déploiements hybrides. Cela est soutenu par des initiatives de transformation numérique menées par le gouvernement. Les opérateurs télécoms étendent l’infrastructure de connectivité pour répondre à la charge de travail croissante. Les entreprises locales adoptent des centres modulaires pour réduire les barrières de coûts. Cette sous-région est un moteur de croissance émergent pour l’infrastructure de données domestique.

- Par exemple, Megafon a lancé un nouveau centre de données à Iekaterinbourg en juillet 2025, offrant une capacité de base de 1 MW pouvant être augmentée à 1,5 MW avec des racks à haute charge, supportant 110 racks dans une installation écoénergétique de 800 m².

Russie Orientale : Potentiel de Croissance avec 15% de Part

La Russie orientale représente 15% du marché des centres de données en Russie, avec un accent sur Novossibirsk et Vladivostok. La position géographique soutient les flux de données transfrontaliers entre l’Asie et la Russie. Elle se développe en un hub régional pour les services cloud et les entreprises logistiques. La demande émergente provient des secteurs de la fabrication, de l’énergie et du commerce de détail. Les petites configurations de colocation et modulaires augmentent l’accessibilité dans ces villes. Cette sous-région présente des opportunités de croissance à long terme pour les investisseurs et les opérateurs.

Concurrence Insights:

Concurrence Insights:

- Rostelecom / RTK

- Selectel

- DataPro

- IXcellerate

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Russie est très compétitif avec des acteurs nationaux et mondiaux construisant des infrastructures avancées. Rostelecom, Selectel et DataPro renforcent la domination locale grâce à la colocation, au cloud et aux services gérés. IXcellerate étend les hubs neutres en termes de transporteurs qui attirent les entreprises multinationales. Equinix et Digital Realty améliorent la connectivité mondiale grâce à des écosystèmes d’interconnexion et des installations hyperscales. NTT, Microsoft, AWS et Google étendent les régions cloud qui soutiennent les déploiements hybrides et en périphérie. Cela reflète un marché façonné par des partenariats, l’adoption des énergies renouvelables et des stratégies de conception modulaire. La concurrence met l’accent sur l’efficacité, la conformité réglementaire et l’évolutivité. Les opérateurs priorisent les solutions vertes et la capacité haute densité pour capter la demande des entreprises. Ce paysage concurrentiel continue d’évoluer avec des investissements croissants et des alliances stratégiques.

Développements récents :

- En juillet 2025, Megafon, l’un des principaux opérateurs de télécommunications de Russie, a lancé de nouveaux centres de données à Iekaterinbourg et Tver. Chaque installation nouvellement ouverte offre une capacité de 1 MW, soutenant la demande croissante de services cloud et de colocation dans la région. Cette initiative souligne l’engagement de Megafon envers la transformation numérique et sa stratégie pour répondre à l’exigence croissante d’une infrastructure informatique fiable à travers la Russie.

- En juin 2025, la filiale de Rostelecom, RTK-TsOD, a lancé un nouveau centre de données dans la région de Nijni Novgorod, comprenant quatre salles de machines, 401 racks et une capacité informatique de 5 MW ; cela marque leur 25e installation et accélère le développement de l’infrastructure numérique régionale en complétant la deuxième étape six mois avant la date prévue.

- En avril 2025, Yandex, la principale entreprise technologique du pays, a commencé le développement d’un nouveau centre de données majeur à Mozhaisk. Le projet, rapporté par plusieurs médias locaux, implique un investissement considérable de 16 milliards de roubles (environ 193 millions de dollars). Cette installation fait partie de la stratégie plus large de Yandex pour soutenir l’expansion rapide de ses offres de services cloud et numériques, reflétant la trajectoire de croissance robuste observée sur le marché russe des centres de données tout au long de 2025.