执行摘要:

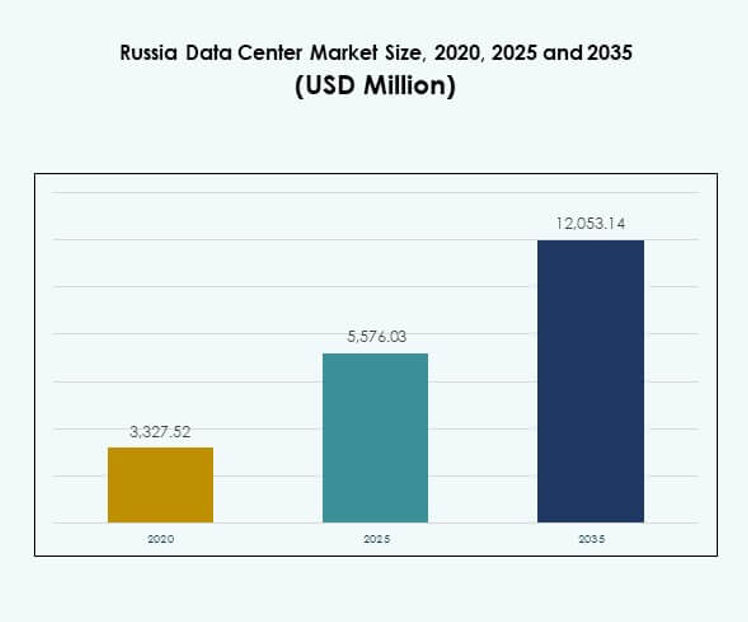

俄罗斯数据中心市场规模从2020年的33.2752亿美元增长到2025年的55.7603亿美元,预计到2035年将达到120.5314亿美元,在预测期内的复合年增长率为7.97%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年俄罗斯数据中心市场规模 |

55.7603亿美元 |

| 俄罗斯数据中心市场,复合年增长率 |

7.97% |

| 2035年俄罗斯数据中心市场规模 |

120.5314亿美元 |

市场由快速的云采用、对托管服务的需求增加以及基于AI技术的整合推动。模块化和节能数据中心设计的创新提高了可扩展性并降低了运营成本。它支持业务连续性、数字化转型,并增强了投资者对基础设施弹性的信心。其战略意义在于能够为企业、电信运营商和政府机构提供可靠的数字基础设施。

莫斯科和圣彼得堡由于其连接枢纽、企业集群和强大的国际影响力而占据主导地位。叶卡捷琳堡和新西伯利亚等次级地区随着本地基础设施需求的增长而崭露头角。政府主导的数字化倡议和电信扩展进一步支持了西部、中部和东部俄罗斯的平衡增长路径。

市场驱动因素

对数字基础设施和先进技术采用的需求增加

随着对可扩展基础设施的强烈需求以支持企业数字化,俄罗斯数据中心市场正在扩张。各行业的公司都在寻求具有先进网络、云采用和AI集成的设施。企业优先考虑低延迟操作,以满足金融、电信和零售领域的客户需求。这对于确保强大的连接性和业务连续性至关重要。市场也受到对先进虚拟化和编排技术需求的影响。数字服务消费的增加推动了对高性能计算的投资。云原生企业继续加强采用策略。这为持续增长创造了长期基础。

- 例如,Selectel宣布在莫斯科建设其新的Yurlovsky数据中心,计划总电力容量为20MW,可容纳约2000个机架,增强了公司提供大规模托管和云服务的能力。

数据中心设计和能源效率的创新

市场强调可持续建设、模块化设计和电力效率。运营商正在实施绿色建筑标准,采用先进的冷却技术和可再生资源。提高电力使用效率同时确保成本节约至关重要。基于AI的监控和自动化有助于优化设施性能。超大规模设施在采用节能设计以减少碳排放方面处于领先地位。俄罗斯数据中心市场受益于国际和国内公司引领的技术转型。企业将绿色和模块化设置视为面向未来增长的必要条件。可持续性确保了投资者信心和运营弹性。

向云、混合和边缘计算模型的转变

企业正在采用云优先策略以减少IT资本支出并提高可扩展性。基于云的服务、混合模型和边缘部署构成了转型的基础。它加强了靠近终端用户的数据处理,确保低延迟。俄罗斯数据中心市场反映了这一转变,来自BFSI、医疗保健和政府的需求不断增长。随着企业加速数字化转型议程,这具有战略意义。边缘设施允许电信运营商支持5G部署和物联网采用。混合模型平衡了数据主权和运营效率。这种转型为运营商和提供商确保了新的收入来源。

- 例如,Rostelecom的子公司RTK-TsOD于2025年6月在下诺夫哥罗德推出了一个新的数据中心,拥有四个机房、401个机架和5 MW的IT容量。第二阶段提前六个月完成,加速了部署并支持了区域数字基础设施的增长。

对企业和投资者信心的战略重要性

市场在实现安全存储、弹性和更快的数字工作流程方面发挥着关键作用。投资者认识到其潜力,因为企业需要可扩展和合规的基础设施。它是金融、医疗保健和政府等关键服务交付的核心。俄罗斯数据中心市场向投资者保证长期收入稳定。战略角色包括在网络风险和地缘政治挑战期间提供不间断服务。本地企业正在采用托管和超大规模解决方案以满足不断增加的工作负载。投资者信心由能源效率和创新指标驱动。这加强了俄罗斯在全球数字基础设施增长中的地位。

市场趋势

人工智能和自动化在运营中的日益重要作用

俄罗斯数据中心市场正在见证AI的整合,以管理工作负载和预测故障。运营商正在部署自动化进行电力管理、安全监控和预测性维护。它提高了运营效率并减少了企业的停机时间。AI驱动的编排增强了托管和超大规模中心的可扩展性。自动化重复任务和降低运营成本越来越重要。企业信任提供自动化的设施以提供服务灵活性。用于维护的机器人创新也引起了关注。自动化确保了可靠性,并使基础设施与数字优先经济保持一致。

模块化和边缘数据中心在各地区的扩展

区域增长得益于为可扩展性和快速部署而设计的模块化设施。边缘数据中心将处理能力更接近用户,支持5G和物联网的扩展。它提高了速度并减少了电信、零售和制造等行业的延迟。俄罗斯数据中心市场反映了对模块化设置的需求,因为其灵活性。企业正在二线城市投资于更小但功能强大的数据中心。该趋势加强了欠发达地区的国家数字基础设施。边缘部署还帮助电信提供商有效扩展区域网络。模块化解决方案为成本效益扩展创造了机会。

关注可再生能源整合和可持续运营

运营商优先考虑通过可再生能源采购和先进的冷却系统进行能源转型。俄罗斯数据中心市场正在推进节能技术以降低运营成本。全球企业对环境可持续运营的需求推动了这一进程。设施现在通过太阳能和风能整合来实现绿色电力采购。使用液体冷却和基于AI的能源控制的冷却创新正在扩展。企业要求服务提供商符合ESG标准。可再生能源合同的采用提高了投资者的吸引力。这一趋势使市场走向可持续增长的轨道。

不断发展的互联生态系统和数字主权

俄罗斯数据中心市场正在塑造一个安全和受控的数字生态系统。企业寻求提供云接入点、交叉连接和中立运营商接入的互联中心。它确保服务提供商和客户之间的快速通信。市场还专注于遵守数字主权法规。这对于确保数据留在国家管辖范围内至关重要。政府驱动的举措支持本地云托管和数据本地化。互联生态系统增强了电信、银行金融服务和企业客户之间的合作。这加强了各行业的合规性和服务性能。

市场挑战

能源限制和高运营成本影响可扩展性

俄罗斯数据中心市场在满足日益增长的电力需求的同时管理运营费用方面面临挑战。由于依赖传统能源,能源成本依然高企,影响了可扩展性。没有先进系统,运营商难以维持可持续的PUE水平。可再生能源整合的高资本投资减缓了更广泛的采用。冷却基础设施需要现代化以防止低效。不断增加的工作负载需要一致的电力备份系统,进一步增加了成本。提供商面临在效率和可负担性之间取得平衡的压力。这为进入市场的小型企业设置了障碍。

监管不确定性和网络安全问题限制增长

运营商面临与数据本地化和合规框架相关的监管压力。将运营与不断变化的政府要求保持一致至关重要。俄罗斯数据中心市场面临法规变化和政策改革的风险。网络安全威胁也增加了复杂性,企业要求更高的保护标准。不断增加的勒索软件和跨境攻击需要先进的安全投资。中小企业难以负担高成本的网络安全系统,影响了采用。合规差距降低了投资者对某些区域项目的信心。这些挑战使得稳定性和政策明确性对于可持续扩展至关重要。

市场机会

通过云、AI和边缘驱动的基础设施解决方案进行扩展

通过AI整合、云采用和边缘扩展,俄罗斯数据中心市场具有强大的增长潜力。BFSI、医疗保健和电信领域的企业寻求能够处理高容量数据且低延迟的基础设施。这是运营商提供混合和可扩展服务的机会。本地公司投资于AI驱动的监控工具,创造效率提升。对边缘基础设施的需求支持5G驱动的创新。自动化的整合进一步提升了客户价值。这使得供应商能够捕获新的企业细分市场并维持增长。

对绿色数据中心和可再生能源整合的投资增加

俄罗斯数据中心市场为绿色创新和可持续设计提供了机会。企业要求由可再生能源供电的设施以符合ESG任务。这是运营商通过环保模式区分服务的机会。模块化绿色设施因长期效率而吸引投资者的兴趣。运营商正在采用液体冷却和基于AI的监控以减少电力使用。全球合作伙伴关系增强了关键枢纽的可再生资源采购潜力。这些机会使俄罗斯能够在全球数字基础设施中增强竞争力。

市场细分

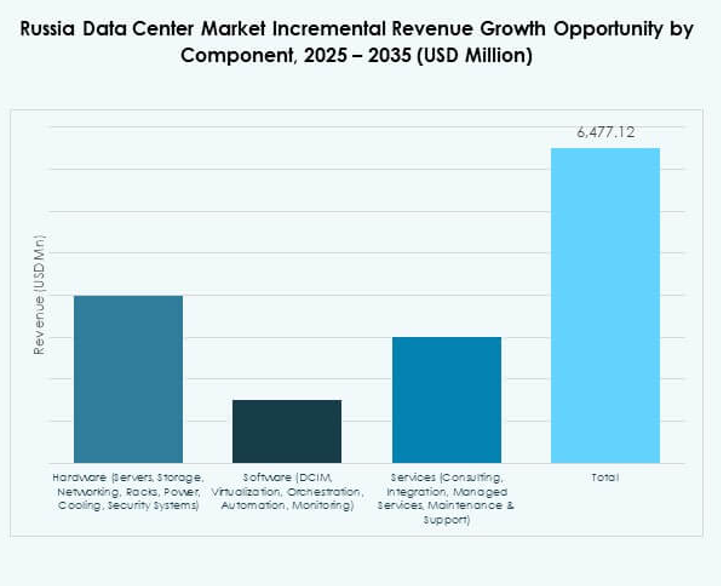

按组件

硬件在俄罗斯数据中心市场中占据最大份额,因对服务器、存储和先进网络设备的需求而主导。企业需要强大的基础设施来进行工作负载管理、灾难恢复和业务连续性。这也受到机架、电力系统和安全系统增长的驱动。虽然软件解决方案如DCIM和虚拟化正在上升,但仍处于次要地位。咨询和托管支持等服务尤其在混合模式中获得关注。硬件确保高性能,使其成为数据中心设施的支柱。

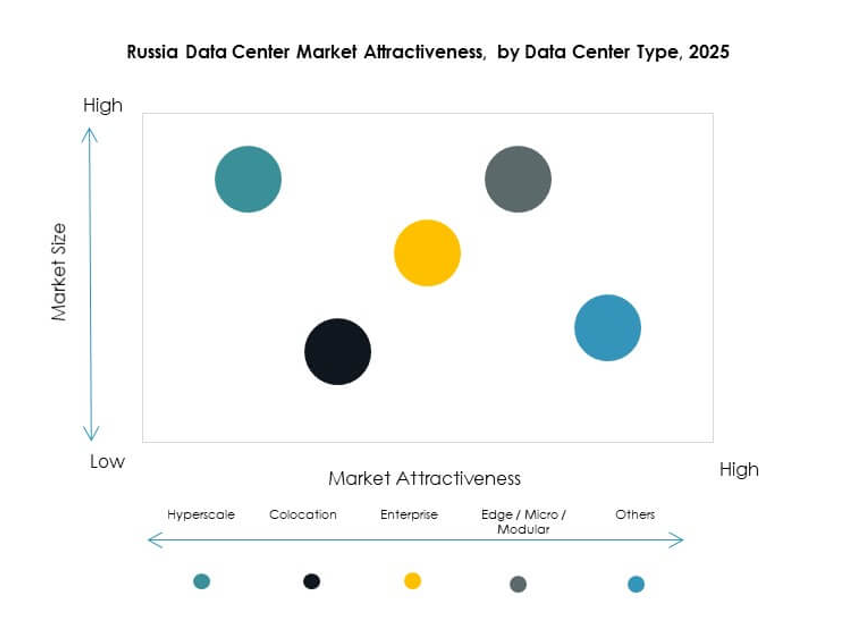

按数据中心类型

托管数据中心在俄罗斯数据中心市场中领先,占据最大市场份额。企业倾向于托管以减少资本投资并获得可扩展的基础设施。这是中小企业和管理波动工作负载的大型企业的战略选择。由于云采用,超大规模中心正在扩展,而模块化和边缘中心在服务不足的地区快速增长。企业设施仍然相关,但贡献较小份额。超大型数据中心的出现突显了未来的容量需求。云/IDC设施增强了连接性,特别是对于BFSI和电信。

按部署模型

基于云的部署在俄罗斯数据中心市场中占据主导地位,这得益于其可扩展性和成本效益。企业依赖云基础设施进行灾难恢复和敏捷性。对于专注于SaaS和混合采用的数字原生公司来说,这至关重要。本地部署在政府和国防等受监管行业中继续存在。随着企业在合规性与可扩展性之间取得平衡,混合部署正在兴起。市场反映出向多云策略的强劲转变。这个部分强调了适应性作为企业增长的驱动力。

按企业规模

由于规模和资源可用性,大型企业在俄罗斯数据中心市场中占据主导地位。这些企业需要先进的托管和超大规模设施来处理大型工作负载。对于BFSI、政府和电信等行业来说,这至关重要。中小企业正在采用混合模式,但面临预算限制。它们的增长得到了经济实惠的托管服务的支持。各个规模的企业向数字化转型的转变推动了持续的需求。随着基于云的服务变得更加经济实惠,中小企业将逐步扩大采用。这个部分的平衡反映了日益扩大的采用格局。

按应用/用例

由于对连接性和数据处理的需求不断增加,IT和电信在俄罗斯数据中心市场中领先。BFSI紧随其后,受到安全交易和数字银行的推动。它对于支持金融科技创新至关重要。随着远程医疗和电子健康记录的普及,医疗需求增长。政府和国防部门投资于安全、合规的系统。零售和电子商务通过数据驱动的策略扩大其数字存在。媒体和娱乐利用中心进行流媒体服务。制造和能源行业正在兴起,受到工业4.0采用的支持。

按终端用户行业

由于云采用和SaaS部署的增加,云服务提供商在俄罗斯数据中心市场中占据主导地位。企业也通过在托管和混合模式上的投资做出显著贡献。这对于确保工作负载的灵活性至关重要。托管服务提供商为中小企业提供经济实惠且可扩展的基础设施支持。政府机构投资于合规的本地化设施以确保数据主权。其他行业如公用事业和教育正在逐渐增加对数据基础设施的依赖。云提供商的主导地位突显了向数字优先生态系统的转变。

区域见解

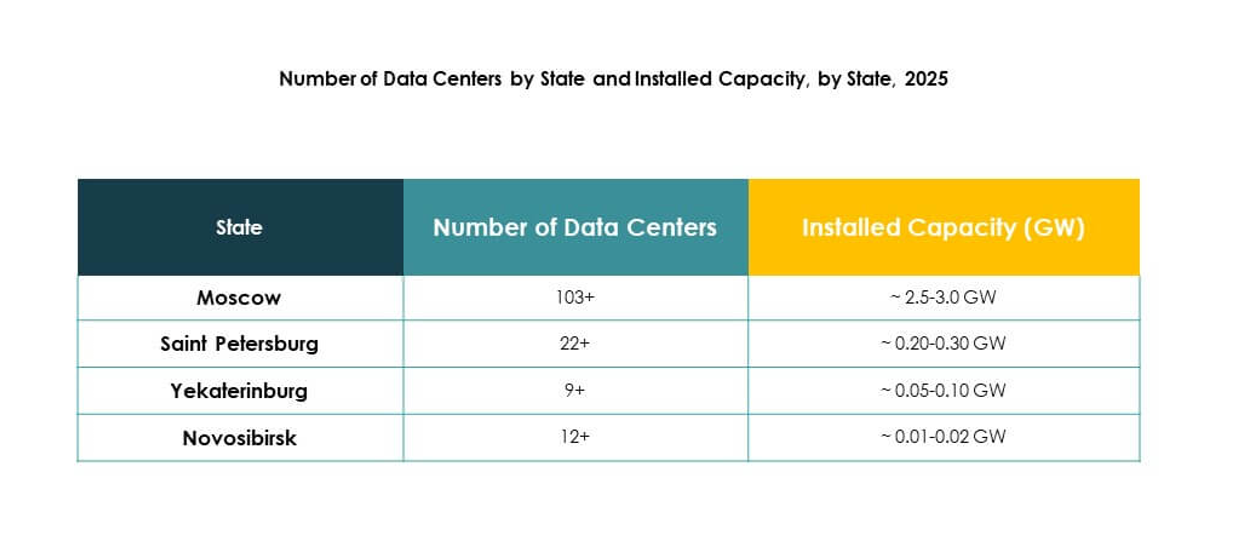

西部俄罗斯:莫斯科和圣彼得堡以58%的份额领先

西部俄罗斯以58%的份额领先俄罗斯数据中心市场,得益于莫斯科和圣彼得堡的支持。金融、电信和政府的企业由于强大的连接性和国际门户而偏爱这些枢纽。它是超大规模和托管发展的核心。跨国供应商的存在加强了基础设施质量。本地企业受益于发达的网络和可扩展性。这个子区域仍然是市场扩张和投资者兴趣的支柱。

- 例如,IXcellerate于2024年在莫斯科委托了其MOS5数据中心的所有五个阶段,提供总容量为4,722个机架和64 MW的电力,符合Tier III标准,并服务于金融和零售领域的主要客户。

中部和伏尔加地区:以27%的份额成为新兴枢纽

中央和伏尔加地区占据俄罗斯数据中心市场的27%份额,叶卡捷琳堡等城市正在获得关注。区域企业推动了对云、托管和混合部署的需求。这得到了政府主导的数字化转型计划的支持。电信运营商扩展连接基础设施以满足不断增长的工作负载。当地企业采用模块化中心以降低成本障碍。该子区域是国内数据基础设施的一个新兴增长引擎。

- 例如,Megafon于2025年7月在叶卡捷琳堡推出了一个新的数据中心,提供1 MW的基础容量,可以通过高负载机架升级到1.5 MW,支持110个机架,位于一个节能的800平方米设施中。

俄罗斯东部:15%份额的增长潜力

俄罗斯东部占俄罗斯数据中心市场的15%,重点关注新西伯利亚和符拉迪沃斯托克。地理位置支持亚洲与俄罗斯之间的跨境数据流动。它正在发展成为云服务和物流企业的区域中心。制造业、能源和零售业的需求正在兴起。较小的托管和模块化设置在这些城市中扩大了可访问性。该子区域为投资者和运营商提供了长期增长机会。

竞争洞察:

竞争洞察:

- Rostelecom / RTK

- Selectel

- DataPro

- IXcellerate

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- Google LLC (Alphabet Inc.)

俄罗斯数据中心市场竞争激烈,国内外企业正在建设先进的基础设施。Rostelecom、Selectel和DataPro通过托管、云和管理服务加强本地主导地位。IXcellerate扩展了吸引跨国企业的中立运营商中心。Equinix和Digital Realty通过互联生态系统和超大规模设施增强全球连接性。NTT、Microsoft、AWS和Google扩展了支持混合和边缘部署的云区域。这反映了一个由合作伙伴关系、可再生能源采纳和模块化设计策略塑造的市场。竞争强调效率、法规遵从性和可扩展性。运营商优先考虑绿色解决方案和高密度容量以捕捉企业需求。随着投资和战略联盟的增加,这一竞争格局将继续发展。

最新动态:

- 2025年7月,俄罗斯领先的电信运营商之一Megafon在叶卡捷琳堡和特维尔推出了新的数据中心。每个新开设的设施提供1MW的容量,以支持该地区对云和托管服务的激增需求。此举强调了Megafon对数字化转型的承诺及其满足俄罗斯各地对可靠IT基础设施日益增长需求的战略。

- 2025年6月,Rostelecom的子公司RTK-TsOD在下诺夫哥罗德地区启动了一个新的数据中心,设有四个机房、401个机架和5MW的IT容量;这是他们的第25个设施,并通过提前六个月完成第二阶段,加速了区域数字基础设施的发展。

- 2025年4月,俄罗斯顶尖科技公司Yandex在莫扎伊斯克开始建设一个大型新数据中心。据多家当地媒体报道,该项目投资高达160亿卢布(约1.93亿美元)。该设施是Yandex支持其云和数字服务快速扩展的更广泛战略的一部分,反映了2025年俄罗斯数据中心市场观察到的强劲增长轨迹。