Résumé exécutif :

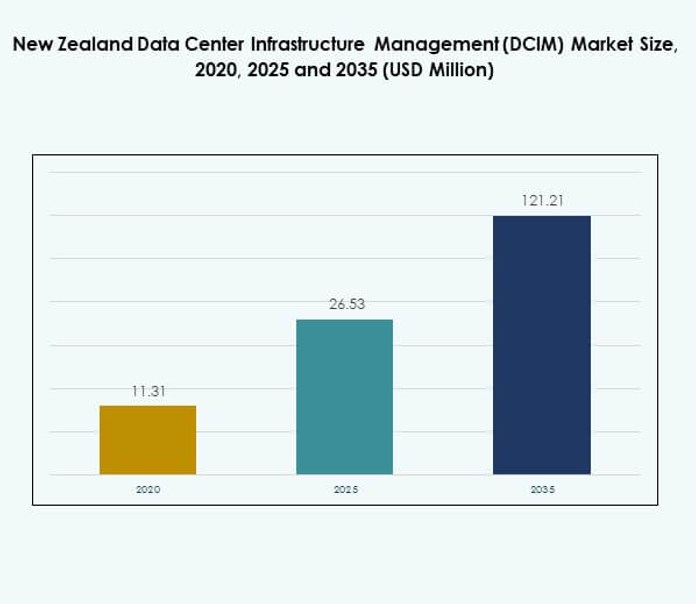

La taille du marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande était évaluée à 11,31 millions USD en 2020, pour atteindre 26,53 millions USD en 2025 et devrait atteindre 121,21 millions USD d’ici 2035, avec un TCAC de 18,19 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Nouvelle-Zélande 2025 |

26,53 millions USD |

| Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Nouvelle-Zélande, TCAC |

18,19% |

| Taille du Marché de la Gestion des Infrastructures de Centres de Données (DCIM) en Nouvelle-Zélande 2035 |

121,21 millions USD |

Le marché est stimulé par l’adoption croissante de l’IA, de l’automatisation et des outils de surveillance avancés qui améliorent l’efficacité et la durabilité des centres de données. L’innovation dans les déploiements hybrides et en périphérie soutient des charges de travail dynamiques, tandis que les entreprises priorisent de plus en plus l’optimisation énergétique et la conformité. Le marché revêt une importance stratégique pour les entreprises et les investisseurs car il permet la résilience, l’évolutivité et des rendements plus solides grâce à une meilleure visibilité et un contrôle opérationnel amélioré.

Régionalement, Auckland est en tête en raison de son rôle de centre pour les centres de données hyperscale et d’entreprise, soutenu par une forte connectivité et la présence de fournisseurs mondiaux. Wellington démontre une croissance régulière grâce aux initiatives numériques gouvernementales et à la modernisation des entreprises. Christchurch émerge comme un centre régional pour la reprise après sinistre et la continuité des affaires, soulignant une expansion géographique équilibrée à travers le pays.

Moteurs du Marché

Adoption de l’IA et de l’Automatisation dans les Opérations des Centres de Données

Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande est stimulé par l’adoption rapide d’outils de surveillance et d’automatisation alimentés par l’IA. Les entreprises se concentrent sur l’analyse prédictive pour optimiser les charges de travail et réduire les temps d’arrêt. L’automatisation améliore l’efficacité opérationnelle tout en réduisant l’intervention manuelle. Les entreprises déploient des systèmes de refroidissement et de gestion énergétique pilotés par l’IA pour réduire les coûts. Les informations prédictives améliorent la maintenance des équipements, prolongeant les cycles de vie des actifs. L’automatisation soutient également la conformité aux réglementations strictes de l’industrie. La dépendance croissante aux systèmes intelligents renforce la confiance des investisseurs. Cela positionne le marché comme un moteur essentiel de la croissance numérique durable.

- Par exemple, Amazon Web Services (AWS) a lancé sa région Asie-Pacifique (Auckland) en septembre 2025, soutenue par un investissement de 7,5 milliards NZ$, opérant plusieurs zones de disponibilité pour soutenir les charges de travail hyperscale et les applications avancées pilotées par l’IA à travers la Nouvelle-Zélande.

Demande Croissante pour l’Infrastructure Cloud, Edge et Hybride

L’adoption du cloud et les déploiements hybrides influencent fortement la croissance du marché de la gestion de l’infrastructure des centres de données (DCIM) en Nouvelle-Zélande. Les entreprises exigent des solutions flexibles pour gérer des charges de travail dynamiques. Les plateformes DCIM basées sur le cloud permettent l’évolutivité et l’optimisation des coûts. Les modèles hybrides intègrent des systèmes sur site avec des plateformes cloud pour une résilience renforcée. L’expansion de l’informatique de périphérie améliore les performances en temps réel pour les industries intensives en données. Les entreprises considèrent la gestion hybride comme une stratégie à long terme pour équilibrer le contrôle avec l’innovation. Cela crée des opportunités pour les fournisseurs offrant une visibilité unifiée à travers les configurations hybrides et de périphérie. Cette tendance accélère le rôle stratégique des investissements DCIM pour la transformation numérique.

Accent croissant sur les objectifs de durabilité et d’efficacité énergétique

La durabilité agit comme un moteur central sur le marché de la gestion de l’infrastructure des centres de données (DCIM) en Nouvelle-Zélande. Les opérateurs se concentrent sur la réduction de la consommation d’énergie grâce à des outils de surveillance avancés. L’intégration des énergies renouvelables et l’adoption d’énergies vertes améliorent la valeur de la marque. Les plateformes DCIM suivent l’efficacité énergétique et garantissent la conformité aux normes mondiales. Les entreprises privilégient les systèmes capables de réduire l’empreinte carbone. Les fournisseurs intègrent un refroidissement modulaire et une optimisation de l’énergie pour réduire les déchets. Cela renforce le positionnement concurrentiel dans un marché favorisant les pratiques à faibles émissions. Cela attire à la fois les investisseurs et les clients alignés sur des stratégies commerciales axées sur l’ESG.

Expansion des programmes de transformation numérique et de modernisation industrielle

Les entreprises en Nouvelle-Zélande considèrent l’infrastructure numérique comme essentielle pour la modernisation. Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Nouvelle-Zélande bénéficie des investissements du gouvernement et du secteur privé. L’adoption du DCIM soutient les opérations critiques dans la finance, les télécommunications et la santé. Les entreprises déploient des solutions pour s’aligner sur les services numériques croissants. La demande augmente pour une visibilité avancée à travers les actifs informatiques et d’installation. L’adoption croissante de l’IoT et de la 5G renforce la demande pour un DCIM intégré. La valeur stratégique réside dans la résilience et la conformité, cruciales pour les investisseurs. Cela permet aux organisations de pérenniser l’infrastructure face à la complexité croissante.

- Par exemple, Chorus New Zealand a lancé Express Connect en juin 2025, un service de connectivité de centre de données à haute vitesse neutre pour les opérateurs offrant une activation quasi instantanée en quatre heures ouvrables, renforçant la performance de niveau entreprise et soutenant l’écosystème croissant des centres de données du pays.

Tendances du marché

Intégration du DCIM avec les technologies intelligentes et les écosystèmes IoT

Le marché de la gestion de l’infrastructure des centres de données (DCIM) en Nouvelle-Zélande reflète une forte intégration avec les écosystèmes pilotés par l’IoT. Les capteurs intelligents fournissent une surveillance en temps réel des conditions énergétiques, de refroidissement et environnementales. La connectivité IoT améliore la planification de la capacité et le suivi des actifs. L’intégration de l’IA améliore la capacité à prédire les pics de charge de travail. Les systèmes DCIM intègrent de plus en plus la robotique et l’automatisation pour les inspections. Cela renforce la sécurité et l’efficacité opérationnelle pour les entreprises. Les écosystèmes IoT renforcent la confiance des clients dans les installations intelligentes. Cette intégration stimule la compétitivité technologique à long terme sur le marché.

Transition vers une infrastructure définie par logiciel et virtualisée

Une tendance clé sur le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande est le passage vers une infrastructure définie par logiciel. La virtualisation favorise la flexibilité dans la gestion de la capacité et l’équilibrage de charge. Les systèmes définis par logiciel permettent une mise à l’échelle dynamique des charges de travail. Les entreprises adoptent la virtualisation pour réduire la dépendance au matériel. Les plateformes virtualisées améliorent l’agilité dans les déploiements cloud et hybrides. Cela renforce l’efficacité des coûts tout en garantissant des temps de réponse plus rapides. La dépendance croissante à la virtualisation favorise des solutions DCIM avancées. Les fournisseurs soulignent cette tendance comme centrale dans les stratégies d’infrastructure de nouvelle génération.

Émergence de la cybersécurité pilotée par l’IA dans la gestion des centres de données

L’intégration de la cybersécurité dans les plateformes DCIM marque une tendance croissante. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande montre un fort intérêt pour les solutions de sécurité pilotées par l’IA. Les plateformes incluent une surveillance des menaces en temps réel avec des outils de réponse automatisés. Les entreprises déploient l’apprentissage automatique pour détecter les anomalies dans les charges de travail. L’intégration soutient la conformité avec des réglementations strictes sur la confidentialité des données. Elle réduit la vulnérabilité dans les environnements hybrides et cloud. Les plateformes DCIM renforcées par la sécurité attirent les industries manipulant des données sensibles. Cette tendance renforce la confiance du marché dans les systèmes de gestion intégrés et sécurisés.

Popularité croissante des solutions DCIM modulaires et évolutives

La scalabilité devient une priorité pour les entreprises gérant des infrastructures complexes. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande se tourne vers des déploiements modulaires. Les entreprises exigent des plateformes qui s’étendent avec la croissance des charges de travail. Les systèmes modulaires permettent des investissements progressifs tout en maintenant la résilience. Ils offrent un contrôle des coûts tout en garantissant l’optimisation des performances. La scalabilité attire les PME entrant dans les services cloud ou de colocation. Elle favorise l’adoption dans les industries nécessitant une croissance flexible de l’infrastructure. Les fournisseurs soulignent le design modulaire comme un moteur des tendances d’adoption à long terme.

Défis du marché

Coûts élevés de mise en œuvre et complexité du déploiement

Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande fait face à des défis liés aux coûts élevés de mise en œuvre. Les entreprises hésitent en raison des exigences d’investissement initial important. Les petites entreprises sont confrontées à des contraintes de ressources pour un déploiement avancé. L’intégration du DCIM dans les systèmes hérités augmente la complexité. Les entreprises ont besoin de personnel qualifié pour gérer des plateformes avancées. Le manque d’expertise ralentit l’adoption parmi les PME. Les fournisseurs doivent réduire les barrières à l’intégration pour élargir l’adoption. Cela reste un défi pour équilibrer l’innovation avec la faisabilité des coûts.

Préoccupations concernant la confidentialité des données, la conformité et la dépendance aux fournisseurs

Les réglementations sur la confidentialité des données créent des défis supplémentaires pour l’adoption. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande doit se conformer à des exigences de sécurité strictes. Les entreprises craignent la dépendance aux fournisseurs avec des plateformes propriétaires. Les entreprises s’inquiètent de la flexibilité limitée pour changer de fournisseurs. La conformité aux normes multi-industries ajoute de la complexité. La gestion des charges de travail hybrides augmente les défis de sécurité. Les entreprises doivent équilibrer la conformité avec l’efficacité des coûts. Cela rend la transparence des fournisseurs et l’interopérabilité essentielles pour les acheteurs.

Opportunités du marché

Expansion de l’informatique en périphérie et intégration de l’IA dans les industries

L’adoption de l’informatique en périphérie crée de fortes opportunités pour les fournisseurs. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande bénéficie de la demande croissante pour le traitement localisé. Les insights pilotés par l’IA améliorent les applications sensibles à la latence. La croissance de l’informatique en périphérie dans les télécommunications et le commerce de détail stimule le besoin d’intégration DCIM. L’adoption de l’IA renforce la performance des actifs et la gestion prédictive. Les entreprises considèrent le DCIM activé par l’IA comme essentiel pour la compétitivité numérique. Les fournisseurs avec des solutions évolutives gagnent des parts de marché. Cela positionne le DCIM comme un élément central de la transformation en périphérie.

Demande Croissante pour des Centres de Données Écologiques et des Solutions de Conformité ESG

La durabilité offre des opportunités de croissance à long terme pour le marché. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande bénéficie de cibles d’émissions de carbone plus strictes. Les opérateurs demandent des outils pour la surveillance de l’énergie et l’adoption des énergies renouvelables. La conformité écologique attire les investisseurs internationaux. Les fournisseurs intégrant le suivi du carbone gagnent la confiance du marché. Le reporting ESG devient une partie intégrante des stratégies d’entreprise. Cela soutient une plus grande demande de DCIM dans les industries réglementées. Les opérations durables assurent la résilience dans les marchés compétitifs mondiaux.

Segmentation du Marché

Par Composant

Les solutions dominent le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande, stimulées par la demande de plateformes de surveillance et d’automatisation. Les services contribuent régulièrement avec l’adoption croissante de la consultation et des services gérés. Les fournisseurs mettent l’accent sur des plateformes intégrées combinant des outils de gestion des actifs, de la capacité et de l’énergie.

Par Type de Centre de Données

Les centres de données de colocation et cloud mènent l’adoption, soutenus par la croissance hyperscale. Les centres de données d’entreprise restent vitaux pour les charges de travail critiques. Les centres en périphérie émergent avec une demande croissante pour des services à faible latence. Cela stimule l’adoption dans les industries adoptant une infrastructure distribuée.

Par Modèle de Déploiement

Les modèles basés sur le cloud dominent l’adoption sur le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande. Les déploiements hybrides croissent avec les entreprises recherchant la flexibilité. Les solutions sur site restent pertinentes pour les industries avec des besoins de conformité stricts. Les fournisseurs élargissent leurs offres adaptées à la visibilité hybride.

Par Taille d’Entreprise

Les grandes entreprises mènent l’adoption avec une forte capacité d’investissement. Les PME montrent un intérêt croissant grâce à des plateformes DCIM modulaires et rentables. Cela stimule une croissance inclusive à travers divers secteurs industriels.

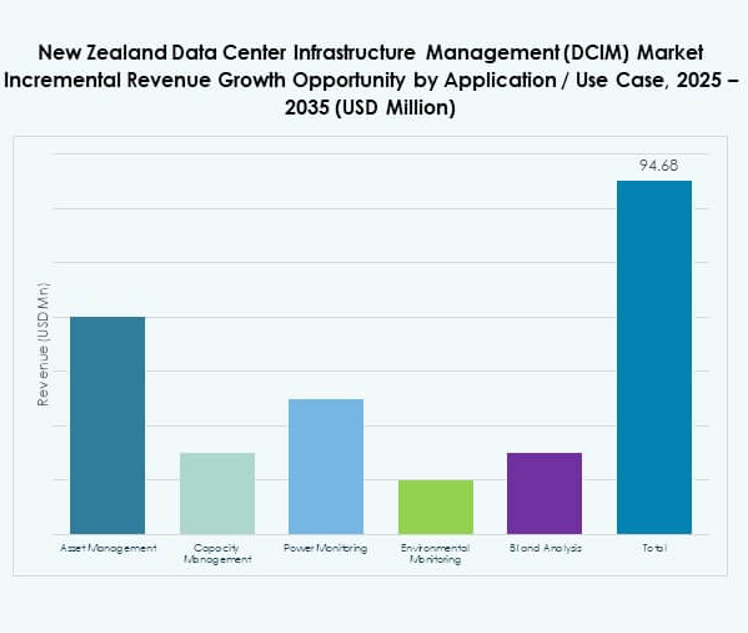

Par Application / Cas d’Utilisation

La surveillance de l’énergie et de l’environnement mène la demande du marché. La gestion des actifs et de la capacité suit de près en termes d’adoption. La BI et l’analytique attirent l’attention pour des décisions prédictives et stratégiques. Le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande montre une adoption équilibrée à travers divers cas d’utilisation.

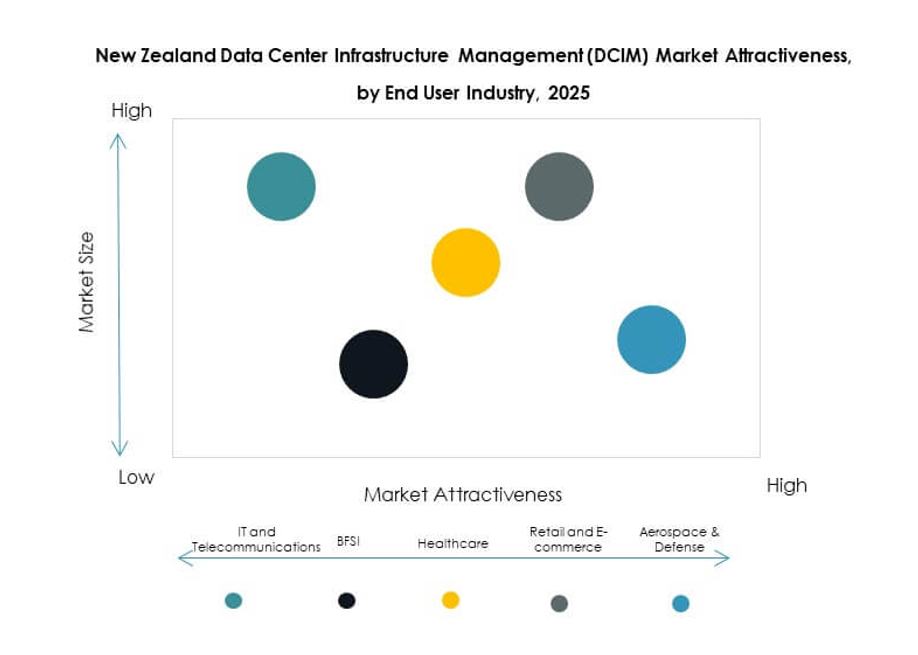

Par Industrie Utilisatrice Finale

Les technologies de l’information et les télécommunications dominent l’utilisation, soutenues par des opérations intensives en données. Les secteurs BFSI et santé montrent une dépendance croissante au DCIM pour la conformité et la résilience. Les secteurs du commerce de détail, de l’aérospatiale et de l’énergie élargissent leur adoption de manière régulière. Cela stimule une pénétration intersectorielle large.

Perspectives Régionales

Auckland comme la Sous-région Leader en Part de Marché

Auckland domine le marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande avec une part de 48%. La région bénéficie des développements hyperscale et des investissements des fournisseurs de cloud mondiaux. Les entreprises déploient des plateformes avancées pour prendre en charge des charges de travail à grande échelle. La demande croissante des industries financières et informatiques stimule l’adoption. Les hubs de connectivité renforcent l’importance régionale. Cela établit Auckland comme le principal hub de centres de données du pays.

Wellington renforcée par la modernisation gouvernementale et des entreprises

Wellington représente une part de 32% du marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande. Les programmes de numérisation du gouvernement alimentent la demande. Les entreprises adoptent le DCIM pour garantir la conformité et l’efficacité. Les secteurs de la santé et des services publics élargissent progressivement l’adoption. Wellington attire l’attention pour ses déploiements informatiques résilients. Cela positionne la ville comme un hub secondaire clé pour les charges de travail des entreprises.

- Par exemple, Spark New Zealand a transféré ses actifs de centre de données à DC Co en 2025, évalués à 705 millions de NZ$, créant une entité autonome pour augmenter la capacité et améliorer le suivi de la conformité pour les clients du secteur public et des entreprises.

Christchurch émerge comme une sous-région orientée vers la croissance

Christchurch capture une part de 20% du marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande. Elle se développe en tant que hub pour les services de continuité des affaires. La demande augmente de la part des entreprises régionales cherchant une infrastructure de reprise après sinistre. Les installations de centres de données écoénergétiques se développent dans la sous-région. Les PME montrent une forte adoption des solutions DCIM modulaires. Christchurch renforce son rôle en tant que centre de croissance sous-régional émergent. Elle soutient une adoption équilibrée à l’échelle nationale.

- Par exemple, les centres de données de Datacom en Nouvelle-Zélande, y compris Christchurch, sont alimentés à 100% par de l’électricité renouvelable grâce à un accord à long terme avec Mercury Energy et détiennent la certification Toitū carbonreduce pour une performance de durabilité vérifiée.

Perspectives concurrentielles :

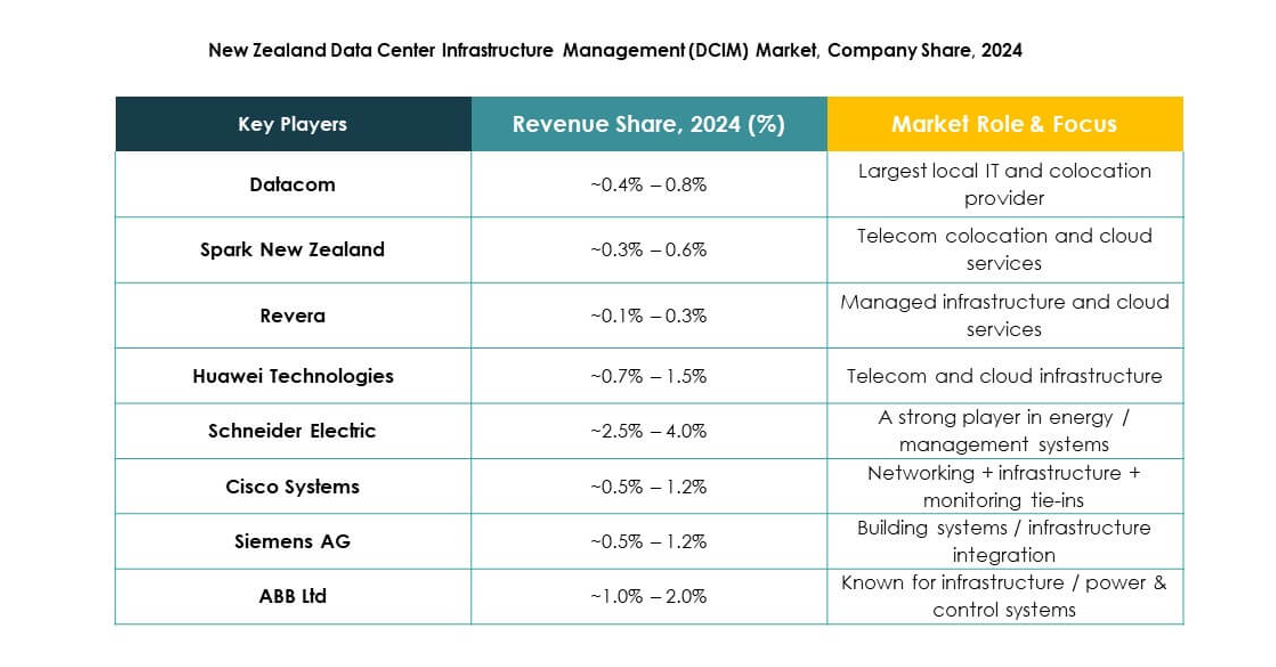

- Datacom

- Spark New Zealand

- Revera

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

- Autres

Le paysage concurrentiel du marché de la gestion des infrastructures de centres de données (DCIM) en Nouvelle-Zélande est façonné par des acteurs locaux et mondiaux. Datacom, Spark New Zealand et Revera renforcent leur présence nationale grâce à des services cloud et de colocation sur mesure. Les leaders technologiques mondiaux tels que Schneider Electric, Huawei, Cisco et Siemens fournissent des plateformes DCIM avancées avec automatisation intégrée, surveillance énergétique et fonctionnalités de cybersécurité. ABB et Eaton mettent l’accent sur l’optimisation de l’énergie et les solutions axées sur la durabilité. La concurrence est définie par l’innovation, les partenariats et l’intégration des écosystèmes. Elle exige de forts investissements dans des plateformes pilotées par l’IA, des solutions évolutives et une infrastructure écoénergétique pour répondre aux exigences évolutives des entreprises et aux attentes réglementaires. Les fournisseurs privilégient les modèles hybrides et cloud, créant des opportunités pour étendre leur influence à travers les industries tout en répondant à la demande de conformité, de performance et de résilience.

Développements récents :

- En septembre 2025, Amazon Web Services (AWS) a fait un mouvement significatif en lançant la région AWS Asie-Pacifique (Nouvelle-Zélande), améliorant considérablement les capacités d’infrastructure cloud du pays. AWS prévoit d’investir plus de 7,5 milliards de NZ$ pour développer, connecter, exploiter et maintenir des centres de données locaux, soutenant en moyenne 1 000 emplois à temps plein par an et ajoutant environ 10,8 milliards de NZ$ au PIB de la Nouvelle-Zélande.

- En août 2025, Spark New Zealand a conclu un accord stratégique pour vendre une participation de 75 % dans son activité de centres de données à Pacific Equity Partners (PEP), avec un actif évalué jusqu’à 705 millions de NZ$. Spark transférera ses actifs de centres de données dans une nouvelle entité autonome appelée DC Co, qui aura son propre conseil d’administration et son équipe de direction.

- En juin 2025, Chorus New Zealand a lancé Express Connect, un service de connectivité de centres de données à haute vitesse et neutre vis-à-vis des opérateurs. Ce produit est conçu pour un déploiement immédiat, offrant une activation quasi instantanée en quatre heures ouvrables dans les principaux centres de données. L’initiative reflète l’engagement de Chorus à améliorer la performance de niveau entreprise et à accélérer la livraison de services pour l’écosystème croissant des centres de données en Nouvelle-Zélande.

- En juin 2025, Datacom a annoncé un partenariat stratégique avec Amazon Web Services (AWS) pour accélérer la migration vers le cloud et la modernisation des entreprises pour les clients en Australie et en Nouvelle-Zélande. Ce partenariat se concentre sur le déploiement de solutions d’IA générative, telles qu’Amazon Q Developer et AWS Transform, visant à aider les entreprises à mettre à niveau les systèmes hérités vers des architectures natives du cloud et à rationaliser les opérations grâce à des efficacités alimentées par l’IA.