Résumé exécutif :

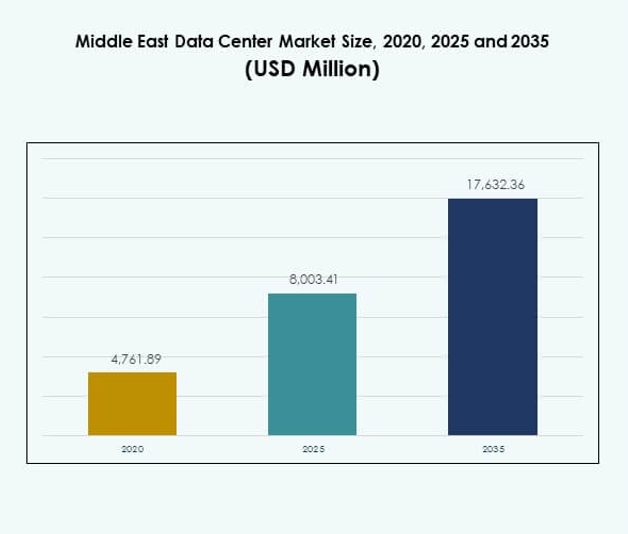

La taille du marché des centres de données au Moyen-Orient était évaluée à 4 761,89 millions USD en 2020, atteindra 8 003,41 millions USD en 2025 et devrait atteindre 17 632,36 millions USD d’ici 2035, avec un TCAC de 8,17 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données au Moyen-Orient 2025 |

8 003,41 millions USD |

| Marché des Centres de Données au Moyen-Orient, TCAC |

8,17% |

| Taille du Marché des Centres de Données au Moyen-Orient 2035 |

17 632,36 millions USD |

La croissance est alimentée par l’adoption croissante du cloud, la demande croissante d’infrastructures numériques et de forts investissements dans les installations hyperscale. Les entreprises et les gouvernements intègrent des plateformes d’IA, d’IoT et de big data nécessitant des centres de données évolutifs, sécurisés et économes en énergie. L’innovation dans l’automatisation, les solutions modulaires et l’intégration des énergies renouvelables renforce la compétitivité. Le marché est stratégiquement important pour les fournisseurs et investisseurs mondiaux cherchant à construire des écosystèmes numériques soutenant la diversification économique et la résilience technologique à long terme.

Les Émirats arabes unis et l’Arabie saoudite dominent le marché grâce à des programmes de transformation numérique à grande échelle et à des initiatives de villes intelligentes. Le Qatar et Israël émergent comme des pôles en croissance avec de forts investissements dans la connectivité et l’infrastructure des services financiers. La Turquie renforce son rôle de pont régional entre l’Europe et l’Asie, tandis que les économies plus petites développent des déploiements modulaires et en périphérie pour améliorer leur compétitivité. Ces dynamiques soulignent le paysage régional diversifié façonnant le marché des centres de données au Moyen-Orient.

Moteurs du Marché

Adoption des Plateformes Cloud et Croissance de la Transformation Numérique

Le marché des centres de données au Moyen-Orient bénéficie d’une adoption rapide du cloud et de programmes de transformation numérique solides. Les gouvernements de la région investissent dans les villes intelligentes, les économies numériques et les services d’e-gouvernement. Les entreprises recherchent une infrastructure évolutive qui soutient les applications en temps réel, l’analyse de données et les services transfrontaliers. Les entreprises utilisent des stratégies hybrides et multi-cloud pour garantir flexibilité et résilience. Cela soutient les plateformes d’IA et d’IoT qui nécessitent une grande capacité de stockage et de calcul. Les opérateurs télécoms étendent les réseaux pour renforcer la connectivité. Les investisseurs considèrent les centres de données comme essentiels pour permettre l’innovation. L’importance stratégique continue d’augmenter avec l’expansion des charges de travail.

Innovation dans l’Efficacité Énergétique et Accent sur l’Infrastructure Verte

La durabilité guide les décisions d’investissement avec des opérateurs se concentrant sur l’intégration des énergies renouvelables et des systèmes de refroidissement efficaces. Le marché des centres de données au Moyen-Orient privilégie les technologies économes en énergie telles que le refroidissement liquide, les UPS modulaires et la gestion de l’énergie basée sur l’IA. Les certifications vertes améliorent la réputation des opérateurs et attirent des clients mondiaux. Le déploiement de l’énergie solaire augmente aux Émirats arabes unis et en Arabie saoudite, réduisant la dépendance aux énergies traditionnelles. Cela assure l’optimisation des coûts tout en s’alignant sur les objectifs nationaux de décarbonisation. Les opérateurs voient les pratiques durables comme des différenciateurs sur un marché concurrentiel. L’efficacité énergétique devient un facteur clé pour la compétitivité à long terme. Les entreprises adoptent ces pratiques pour renforcer leur positionnement ESG.

- Par exemple, en octobre 2022, Khazna Data Centers s’est associé à Emerge, une coentreprise entre Masdar et EDF, pour développer une centrale solaire PV au sol avec une capacité installée de 7 mégawatts crête (MWp) pour alimenter l’installation Khazna AUH6 à Masdar City, Abu Dhabi, soutenant des opérations durables et contribuant aux objectifs d’énergie renouvelable des Émirats arabes unis.

Essor des Installations Hyperscale et Investissement par des Acteurs Mondiaux

Les fournisseurs hyperscale mondiaux s’étendent agressivement pour répondre à la demande régionale croissante. Le marché des centres de données au Moyen-Orient attire Amazon Web Services, Microsoft Azure, Google Cloud et Oracle, chacun construisant des régions cloud. Les opérateurs télécoms locaux collaborent avec des entreprises internationales pour établir des coentreprises. Les installations hyperscale soutiennent les charges de travail croissantes d’IA, de blockchain et de calcul en périphérie. Cela permet aux entreprises de réduire la latence et d’améliorer la souveraineté des données. Les gouvernements encouragent l’investissement direct étranger dans l’infrastructure numérique. Cela crée des opportunités de transfert de technologie et de création d’emplois locaux. Les investisseurs bénéficient de rendements stables à long terme grâce à l’expansion des déploiements hyperscale.

- Par exemple, en septembre 2025, Amazon Web Services (AWS) a étendu son infrastructure mondiale à 120 zones de disponibilité dans 38 régions géographiques, y compris de nouvelles zones majeures au Moyen-Orient permettant aux clients d’exécuter des charges de travail sensibles à la latence près des utilisateurs finaux et de soutenir des déploiements cloud d’entreprise à haute disponibilité dans toute la région.

Rôle Stratégique dans la Connectivité Régionale et les Routes Commerciales Mondiales

La localisation géographique renforce la valeur stratégique du marché alors que le Moyen-Orient relie l’Asie, l’Europe et l’Afrique. Les projets de câbles sous-marins, tels que 2Africa et PEACE, améliorent la connectivité internationale. Le marché des centres de données au Moyen-Orient bénéficie d’un accès à faible latence qui soutient les services financiers et le commerce numérique. Les pôles régionaux comme les Émirats arabes unis et le Qatar deviennent des passerelles pour le trafic de données mondial. Cela fournit une colonne vertébrale sécurisée pour les entreprises multinationales s’étendant dans la région. Un fort investissement dans la 5G accélère la demande pour les installations en périphérie. Les entreprises gagnent en efficacité en hébergeant les données plus près des utilisateurs. Le marché joue un rôle crucial dans le commerce numérique mondial.

Tendances du Marché

Transition vers des Déploiements de Centres de Données Modulaires et en Périphérie

Le marché des centres de données au Moyen-Orient connaît une demande croissante pour des déploiements modulaires et en périphérie. Les entreprises et les fournisseurs de télécommunications construisent des installations en périphérie pour soutenir la 5G, l’IoT et les cas d’utilisation des villes intelligentes. Les solutions modulaires permettent une installation plus rapide et une évolutivité, ce qui attire les petites entreprises et les opérateurs régionaux. Cela assure l’agilité pour répondre aux demandes fluctuantes. Les centres en périphérie réduisent la latence pour le streaming, le jeu et l’automatisation industrielle. Les entreprises mondiales collaborent avec des partenaires locaux pour déployer des technologies modulaires. La tendance s’aligne avec les projets d’infrastructure numérique soutenus par le gouvernement. Cela accélère l’adoption dans les sous-régions développées et émergentes.

Intégration de l’Intelligence Artificielle et de l’Automatisation Avancée

L’automatisation transforme les opérations avec la surveillance alimentée par l’IA, la maintenance prédictive et les systèmes de gestion autonomes. Le marché des centres de données au Moyen-Orient voit les fournisseurs déployer l’IA pour l’optimisation de l’énergie, la gestion du refroidissement et l’équilibrage des charges de travail. Les entreprises utilisent des outils d’automatisation pour assurer la conformité et améliorer l’efficacité. Cela réduit les temps d’arrêt et les risques opérationnels tout en améliorant l’évolutivité. Les fournisseurs proposent des plateformes d’orchestration pilotées par l’IA pour simplifier les environnements multi-cloud. Cela renforce le rôle des technologies avancées dans l’amélioration de la compétitivité. L’innovation dans l’automatisation robotique soutient également la maintenance de routine. La tendance à l’intégration ouvre la voie à des installations intelligentes de nouvelle génération.

Expansion des Services de Colocation et d’Interconnexion Régionale

La demande pour la colocation augmente fortement alors que les entreprises préfèrent des modèles flexibles plutôt que de lourds investissements en capital. Le marché des centres de données au Moyen-Orient enregistre une forte adoption par les PME, les fintechs et les entreprises natives numériques. Les fournisseurs de colocation étendent les pôles d’interconnexion qui connectent les entreprises avec les fournisseurs de télécommunications, de cloud et de contenu. Cela améliore la prestation de services et renforce l’efficacité de l’écosystème. Les centres de colocation neutres deviennent attrayants pour les entreprises mondiales cherchant une infrastructure sécurisée et évolutive. La croissance des services gérés soutient également l’expansion de la colocation. Les gouvernements régionaux soutiennent la colocation pour encourager la participation des PME aux écosystèmes numériques. Cette tendance soutient la croissance à long terme de l’infrastructure.

Adoption de Racks à Haute Densité et de Réseaux de Nouvelle Génération

L’infrastructure à haute densité gagne en importance pour répondre à la demande d’IA, de big data et de charges de travail pilotées par GPU. Le marché des centres de données au Moyen-Orient investit dans des racks supportant plus de 15 kW, renforçant l’utilisation de la capacité. Les solutions de mise en réseau de nouvelle génération comme le 400G et les interconnexions optiques sont largement adoptées. Cela soutient un flux de trafic plus rapide et une fiabilité accrue pour les applications critiques. Les entreprises adoptent les technologies SDN et NFV pour une mise en réseau flexible. Les fournisseurs promeuvent des produits qui réduisent la latence et améliorent la sécurité. Les opérateurs intègrent l’automatisation avec la mise en réseau pour simplifier les grands déploiements. Les systèmes à haute densité deviennent essentiels pour maintenir les avantages concurrentiels.

Défis du Marché

Consommation Énergétique Élevée et Limitations de Refroidissement dans des Climats Difficiles

Le marché des centres de données au Moyen-Orient fait face à des obstacles majeurs dus à une utilisation élevée de l’énergie et à des contraintes de refroidissement. Les conditions désertiques difficiles augmentent les coûts pour les systèmes CVC et de refroidissement liquide. Cela met la pression sur les opérateurs pour équilibrer l’efficacité énergétique et la fiabilité opérationnelle. La dépendance au refroidissement à base d’eau soulève des problèmes de durabilité dans les régions arides. La disponibilité limitée de l’énergie renouvelable dans certaines sous-régions restreint l’adoption de pratiques vertes. La demande croissante de capacité augmente la pression énergétique globale. Les gouvernements imposent des réglementations d’efficacité plus strictes, ajoutant des coûts de conformité. Les opérateurs ont du mal à aligner les objectifs de profit avec les objectifs d’efficacité énergétique.

Souveraineté des Données, Cybersécurité et Lacunes dans la Main-d’œuvre Qualifiée

Un autre défi concerne la conformité aux cadres complexes de souveraineté des données et de cybersécurité. Le marché des centres de données au Moyen-Orient doit respecter des règles d’hébergement locales strictes aux Émirats arabes unis, en Arabie saoudite et au Qatar. Cela nécessite un investissement continu dans des outils de sécurité avancés et une surveillance des menaces. Les opérateurs régionaux font face à des risques croissants de cyberattaques, menaçant la confiance et la résilience. La disponibilité limitée de professionnels qualifiés retarde les projets numériques à grande échelle. Les lacunes en talents dans l’IA, la gestion du cloud et la cybersécurité affectent l’évolutivité. Les risques géopolitiques compliquent davantage la gouvernance des données. Les entreprises investissent dans la formation mais les pénuries continuent de ralentir la croissance du secteur.

Opportunités du Marché

Soutien Gouvernemental Croissant et Investissements Stratégiques dans l’Infrastructure Numérique

Le marché des centres de données au Moyen-Orient bénéficie des stratégies numériques soutenues par le gouvernement et des investissements directs étrangers. Les projets de villes intelligentes, l’expansion des fintechs et la numérisation des soins de santé créent une forte demande. Il bénéficie de partenariats croissants entre les fournisseurs de cloud mondiaux et les opérateurs télécoms locaux. Les applications pilotées par l’IA et les plateformes IoT renforcent les perspectives de croissance. Les entreprises recherchent un hébergement régional pour se conformer aux lois sur la souveraineté des données. Les investissements dans les câbles sous-marins améliorent encore la connectivité mondiale. L’écosystème présente des opportunités attrayantes pour les investisseurs en capital-investissement et en infrastructure.

Potentiel de Croissance dans le Calcul en Périphérie et les Déploiements Spécifiques au Secteur

Les industries émergentes telles que le commerce électronique, les médias et la fabrication accélèrent la demande pour les installations en périphérie. Le marché des centres de données au Moyen-Orient élargit les opportunités dans les déploiements modulaires servant des clusters industriels spécifiques. Cela permet des services à faible latence pour les applications fintech, de santé et de vente au détail. Les nœuds en périphérie améliorent l’efficacité opérationnelle et l’expérience client. Les opérateurs télécoms gagnent de nouvelles sources de revenus en hébergeant des charges de travail en périphérie. Les entreprises explorent des stratégies hybrides combinant colocation, cloud et périphérie. La croissance future réside dans l’expansion des cas d’utilisation intégrant la 5G, l’IA et l’IoT.

Segmentation du Marché

Par Composant

Le matériel domine le marché des centres de données au Moyen-Orient en raison de la demande pour les serveurs, le stockage et les systèmes de mise en réseau. Les opérateurs investissent dans des technologies avancées de puissance et de refroidissement pour assurer la disponibilité dans des conditions extrêmes. Les systèmes de sécurité gagnent en traction alors que les risques cybernétiques augmentent. Les logiciels, en particulier DCIM et la virtualisation, soutiennent l’automatisation et la gestion efficace. Les services tels que l’intégration et le support géré s’étendent à mesure que les entreprises externalisent les opérations. La demande combinée renforce l’écosystème avec le matériel détenant la plus grande part de revenus.

Par Type de Centre de Données

Les installations hyperscale dominent le marché des centres de données au Moyen-Orient avec de forts investissements de la part des fournisseurs de cloud mondiaux. Ces centres traitent de grandes charges de travail d’IA et de big data. La colocation croît rapidement alors que les PME recherchent des solutions rentables. Les centres en périphérie et modulaires s’étendent avec le déploiement de la 5G et des villes intelligentes. Les centres de données d’entreprise maintiennent leur pertinence dans les secteurs bancaire et de la défense. Des méga installations émergent en Arabie saoudite et aux Émirats arabes unis, soutenues par des fonds souverains. Les centres de données Internet basés sur le cloud croissent avec l’essor du commerce électronique régional.

Par Modèle de Déploiement

Les modèles basés sur le cloud dominent le marché des centres de données au Moyen-Orient alors que les entreprises migrent des charges de travail critiques. Les déploiements sur site restent importants pour les applications gouvernementales et de défense sensibles. Les modèles