Zusammenfassung:

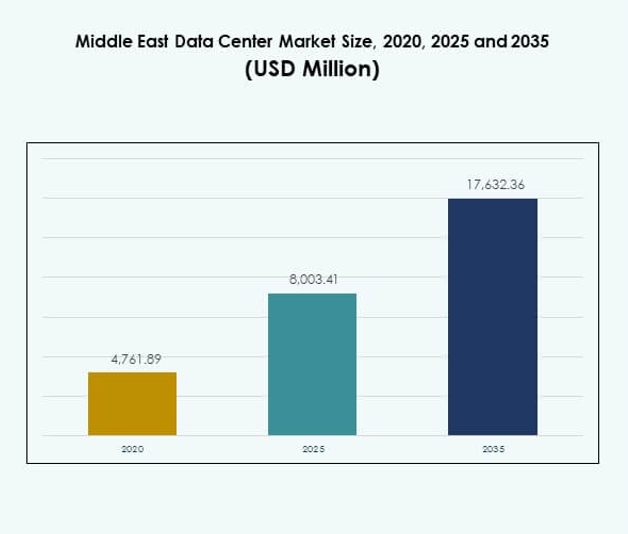

Der Markt für Rechenzentren im Nahen Osten wurde 2020 mit 4.761,89 Millionen USD bewertet und soll bis 2025 auf 8.003,41 Millionen USD anwachsen. Bis 2035 wird eine Größe von 17.632,36 Millionen USD erwartet, mit einer jährlichen Wachstumsrate (CAGR) von 8,17 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren im Nahen Osten 2025 |

USD 8.003,41 Millionen |

| Markt für Rechenzentren im Nahen Osten, CAGR |

8,17% |

| Marktgröße für Rechenzentren im Nahen Osten 2035 |

USD 17.632,36 Millionen |

Das Wachstum wird durch die zunehmende Cloud-Adoption, die steigende Nachfrage nach digitaler Infrastruktur und starke Investitionen in Hyperscale-Einrichtungen angetrieben. Unternehmen und Regierungen integrieren KI-, IoT- und Big-Data-Plattformen, die skalierbare, sichere und energieeffiziente Rechenzentren erfordern. Innovationen in Automatisierung, modularen Lösungen und erneuerbaren Integrationen stärken die Wettbewerbsfähigkeit. Der Markt ist strategisch wichtig für globale Anbieter und Investoren, die digitale Ökosysteme aufbauen möchten, die die wirtschaftliche Diversifizierung und langfristige technologische Resilienz unterstützen.

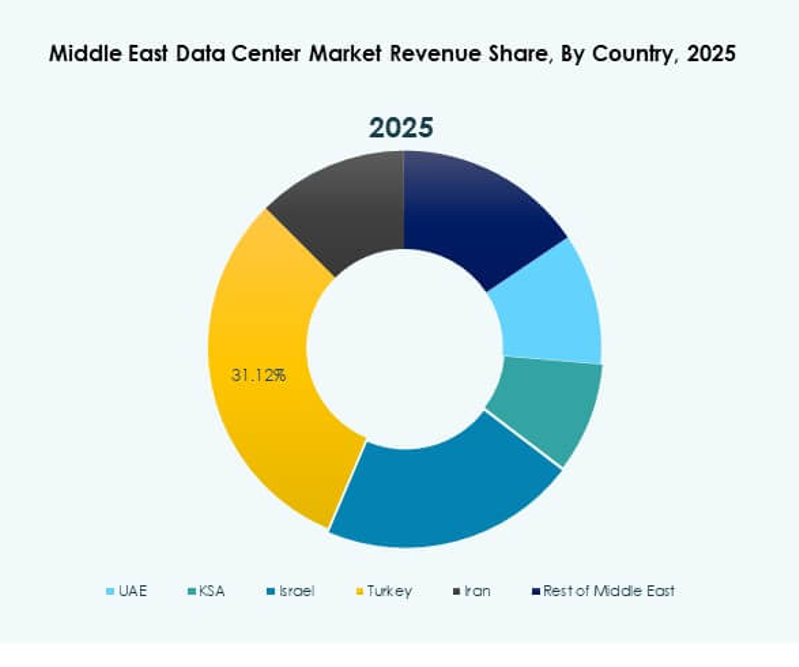

Die VAE und Saudi-Arabien führen den Markt aufgrund groß angelegter digitaler Transformationsprogramme und Smart-City-Initiativen an. Katar und Israel entwickeln sich zu wachsenden Zentren mit starken Investitionen in Konnektivität und Finanzdienstleistungsinfrastruktur. Die Türkei stärkt ihre Rolle als regionale Brücke zwischen Europa und Asien, während kleinere Volkswirtschaften modulare und Edge-Deployments ausbauen, um ihre Wettbewerbsfähigkeit zu verbessern. Diese Dynamiken heben die vielfältige regionale Landschaft hervor, die den Markt für Rechenzentren im Nahen Osten prägt.

Markttreiber

Adoption von Cloud-Plattformen und Wachstum der digitalen Transformation

Der Markt für Rechenzentren im Nahen Osten profitiert von der schnellen Cloud-Adoption und starken Programmen zur digitalen Transformation. Regierungen in der gesamten Region investieren in Smart Cities, digitale Wirtschaften und E-Government-Dienste. Unternehmen suchen nach skalierbarer Infrastruktur, die Echtzeitanwendungen, Datenanalysen und grenzüberschreitende Dienste unterstützt. Unternehmen nutzen hybride und Multi-Cloud-Strategien, um Flexibilität und Resilienz zu gewährleisten. Es unterstützt KI- und IoT-Plattformen, die hohe Speicher- und Rechenkapazitäten erfordern. Telekommunikationsbetreiber erweitern Netzwerke, um die Konnektivität zu stärken. Investoren betrachten Rechenzentren als entscheidend für die Ermöglichung von Innovationen. Die strategische Bedeutung steigt weiter mit der Ausweitung der Arbeitslasten.

Innovation in Energieeffizienz und Fokus auf grüne Infrastruktur

Nachhaltigkeit treibt Investitionsentscheidungen an, wobei Betreiber sich auf erneuerbare Integration und effiziente Kühlsysteme konzentrieren. Der Markt für Rechenzentren im Nahen Osten priorisiert energiesparende Technologien wie Flüssigkeitskühlung, modulare USV und KI-basierte Energiemanagementsysteme. Grüne Zertifizierungen verbessern den Ruf der Betreiber und ziehen globale Kunden an. Der Einsatz von Solarenergie nimmt in den VAE und Saudi-Arabien zu und reduziert die Abhängigkeit von herkömmlicher Energie. Es sorgt für Kostenoptimierung und stimmt mit nationalen Dekarbonisierungszielen überein. Betreiber sehen nachhaltige Praktiken als Differenzierungsmerkmal in einem wettbewerbsintensiven Markt. Energieeffizienz wird zu einem zentralen Faktor für langfristige Wettbewerbsfähigkeit. Unternehmen übernehmen diese Praktiken, um ihre ESG-Positionierung zu stärken.

- Zum Beispiel hat Khazna Data Centers im Oktober 2022 eine Partnerschaft mit Emerge, einem Joint Venture zwischen Masdar und EDF, geschlossen, um eine bodenmontierte Solar-PV-Anlage mit einer installierten Kapazität von 7 Megawatt Peak (MWp) zu entwickeln, um die Khazna AUH6-Einrichtung in Masdar City, Abu Dhabi, zu betreiben und nachhaltige Operationen zu unterstützen und zu den erneuerbaren Energiezielen der VAE beizutragen.

Anstieg von Hyperscale-Einrichtungen und Investitionen durch globale Akteure

Globale Hyperscale-Anbieter expandieren aggressiv, um der steigenden regionalen Nachfrage gerecht zu werden. Der Markt für Rechenzentren im Nahen Osten zieht Amazon Web Services, Microsoft Azure, Google Cloud und Oracle an, die jeweils Cloud-Regionen aufbauen. Lokale Telekommunikationsbetreiber arbeiten mit internationalen Unternehmen zusammen, um Joint Ventures zu gründen. Hyperscale-Einrichtungen unterstützen wachsende KI-Arbeitslasten, Blockchain und Edge-Computing. Es ermöglicht Unternehmen, Latenzzeiten zu reduzieren und die Datensouveränität zu verbessern. Regierungen fördern ausländische Direktinvestitionen in digitale Infrastruktur. Dies schafft Möglichkeiten für Technologietransfer und lokale Arbeitsplatzschaffung. Investoren profitieren von stabilen langfristigen Renditen durch die Ausweitung von Hyperscale-Deployments.

- Zum Beispiel hat Amazon Web Services (AWS) bis September 2025 seine globale Infrastruktur auf 120 Verfügbarkeitszonen in 38 geografischen Regionen erweitert, darunter wichtige neue Zonen im Nahen Osten, die es Kunden ermöglichen, latenzempfindliche Arbeitslasten in der Nähe von Endbenutzern auszuführen und hochverfügbare Unternehmens-Cloud-Deployments in der gesamten Region zu unterstützen.

Strategische Rolle in regionaler Konnektivität und globalen Handelsrouten

Die geografische Lage stärkt den strategischen Wert des Marktes, da der Nahe Osten Asien, Europa und Afrika verbindet. Untersee-Kabelprojekte wie 2Africa und PEACE verbessern die internationale Konnektivität. Der Markt für Rechenzentren im Nahen Osten profitiert von einem Zugang mit niedriger Latenz, der Finanzdienstleistungen und digitalen Handel unterstützt. Regionale Zentren wie die VAE und Katar werden zu Toren für globalen Datenverkehr. Es bietet ein sicheres Rückgrat für multinationale Unternehmen, die in der Region expandieren. Starke Investitionen in 5G beschleunigen die Nachfrage nach Edge-Einrichtungen. Unternehmen gewinnen Effizienz, indem sie Daten näher an den Nutzern hosten. Der Markt spielt eine entscheidende Rolle im globalen digitalen Handel.

Markttrends

Verschiebung hin zu modularen und Edge-Rechenzentrums-Deployments

Der Markt für Rechenzentren im Nahen Osten verzeichnet eine steigende Nachfrage nach modularen und Edge-Deployments. Unternehmen und Telekommunikationsanbieter bauen Edge-Einrichtungen, um 5G, IoT und Smart-City-Anwendungsfälle zu unterstützen. Modulare Lösungen ermöglichen eine schnellere Installation und Skalierbarkeit, was kleine Unternehmen und regionale Betreiber anzieht. Es sorgt für Agilität bei der Bewältigung schwankender Anforderungen. Edge-Zentren reduzieren die Latenz für Streaming, Gaming und industrielle Automatisierung. Globale Unternehmen arbeiten mit lokalen Partnern zusammen, um modulare Technologien einzuführen. Der Trend stimmt mit von der Regierung unterstützten Projekten zur digitalen Infrastruktur überein. Dies beschleunigt die Einführung in entwickelten und aufstrebenden Teilregionen.

Integration von künstlicher Intelligenz und fortschrittlicher Automatisierung

Automatisierung transformiert den Betrieb mit KI-gestützter Überwachung, vorausschauender Wartung und autonomen Managementsystemen. Der Markt für Rechenzentren im Nahen Osten sieht Anbieter, die KI für Energieoptimierung, Kühlmanagement und Arbeitslastausgleich einsetzen. Unternehmen nutzen Automatisierungstools, um Compliance sicherzustellen und die Effizienz zu verbessern. Es reduziert Ausfallzeiten und betriebliche Risiken und verbessert gleichzeitig die Skalierbarkeit. Anbieter bieten KI-gesteuerte Orchestrierungsplattformen an, um Multi-Cloud-Umgebungen zu vereinfachen. Dies stärkt die Rolle fortschrittlicher Technologien bei der Verbesserung der Wettbewerbsfähigkeit. Innovationen in der robotischen Automatisierung unterstützen auch die routinemäßige Wartung. Der Integrationstrend schafft einen Weg zu intelligenten Einrichtungen der nächsten Generation.

Erweiterung regionaler Colocation- und Interconnection-Dienste

Die Nachfrage nach Colocation steigt stark an, da Unternehmen flexible Modelle großen Investitionen vorziehen. Der Markt für Rechenzentren im Nahen Osten verzeichnet eine starke Nachfrage von KMUs, Fintechs und digital-nativen Unternehmen. Colocation-Anbieter erweitern Interconnection-Hubs, die Unternehmen mit Telekommunikations-, Cloud- und Inhaltsanbietern verbinden. Es verbessert die Servicebereitstellung und erhöht die Effizienz des Ökosystems. Neutrale Colocation-Zentren werden attraktiv für globale Unternehmen, die sichere und skalierbare Infrastruktur suchen. Das Wachstum von Managed Services unterstützt auch die Colocation-Erweiterung. Regionale Regierungen unterstützen Colocation, um die Teilnahme von KMUs an digitalen Ökosystemen zu fördern. Dieser Trend unterstützt das langfristige Infrastrukturwachstum.

Adoption von Hochleistungs-Racks und Netzwerken der nächsten Generation

Hochleistungsinfrastruktur gewinnt an Bedeutung, um der Nachfrage nach KI-, Big-Data- und GPU-gesteuerten Arbeitslasten gerecht zu werden. Der Markt für Rechenzentren im Nahen Osten investiert in Racks, die mehr als 15 kW unterstützen und die Kapazitätsauslastung stärken. Netzwerklösungen der nächsten Generation wie 400G und optische Interconnects werden weit verbreitet eingesetzt. Es unterstützt schnelleren Datenverkehr und erhöhte Zuverlässigkeit für geschäftskritische Anwendungen. Unternehmen übernehmen SDN- und NFV-Technologien für flexible Netzwerke. Anbieter fördern Produkte, die die Latenz reduzieren und die Sicherheit verbessern. Betreiber integrieren Automatisierung mit Netzwerken, um große Deployments zu vereinfachen. Hochleistungs-Systeme werden unerlässlich, um Wettbewerbsvorteile zu erhalten.

Marktherausforderungen

Hoher Energieverbrauch und Kühlungsbeschränkungen in rauen Klimazonen

Der Markt für Rechenzentren im Nahen Osten steht vor großen Herausforderungen durch hohen Energieverbrauch und Kühlungsbeschränkungen. Raue Wüstenbedingungen erhöhen die Kosten für HVAC- und Flüssigkeitskühlsysteme. Es übt Druck auf Betreiber aus, die Energieeffizienz und Betriebssicherheit in Einklang zu bringen. Die Abhängigkeit von wasserbasierten Kühlsystemen wirft Nachhaltigkeitsprobleme in ariden Regionen auf. Die begrenzte Verfügbarkeit erneuerbarer Energien in einigen Teilregionen schränkt die Einführung grüner Praktiken ein. Die steigende Nachfrage nach Kapazität erhöht die gesamte Energiebelastung. Regierungen setzen strengere Effizienzvorschriften durch, was die Compliance-Kosten erhöht. Betreiber haben Schwierigkeiten, Gewinnziele mit Energieeffizienzzielen in Einklang zu bringen.

Datensouveränität, Cybersicherheit und Fachkräftemangel

Eine weitere Herausforderung besteht in der Einhaltung komplexer Rahmenbedingungen für Datensouveränität und Cybersicherheit. Der Markt für Rechenzentren im Nahen Osten muss sich an strenge lokale Hosting-Vorschriften in den VAE, Saudi-Arabien und Katar halten. Es erfordert kontinuierliche Investitionen in fortschrittliche Sicherheitstools und Bedrohungsüberwachung. Regionale Betreiber sind zunehmenden Cyberangriffen ausgesetzt, die Vertrauen und Resilienz bedrohen. Die begrenzte Verfügbarkeit qualifizierter Fachkräfte verzögert groß angelegte digitale Projekte. Talentlücken in den Bereichen KI, Cloud-Management und Cybersicherheit beeinflussen die Skalierbarkeit. Geopolitische Risiken erschweren die Datenverwaltung zusätzlich. Unternehmen investieren in Schulungen, aber Engpässe verlangsamen das sektorweite Wachstum.

Marktchancen

Steigende staatliche Unterstützung und strategische Investitionen in digitale Infrastruktur

Der Markt für Rechenzentren im Nahen Osten gewinnt Chancen durch staatlich unterstützte digitale Strategien und ausländische Direktinvestitionen. Smart-City-Projekte, Fintech-Erweiterungen und die Digitalisierung des Gesundheitswesens schaffen starke Nachfrage. Es profitiert von steigenden Partnerschaften zwischen globalen Cloud-Anbietern und lokalen Telekommunikationsbetreibern. KI-gesteuerte Anwendungen und IoT-Plattformen stärken die Wachstumsaussichten. Unternehmen suchen nach regionalem Hosting, um den Datensouveränitätsgesetzen zu entsprechen. Investitionen in Unterseekabel verbessern die globale Konnektivität weiter. Das Ökosystem bietet attraktive Möglichkeiten für Private-Equity- und Infrastrukturinvestoren.

Wachstumspotenzial in Edge-Computing und branchenspezifischen Deployments

Aufstrebende Branchen wie E-Commerce, Medien und Fertigung beschleunigen die Nachfrage nach Edge-Einrichtungen. Der Markt für Rechenzentren im Nahen Osten erweitert die Möglichkeiten in modularen Deployments, die bestimmten Branchenclustern dienen. Es ermöglicht latenzarme Dienste für Fintech-, Gesundheits- und Einzelhandelsanwendungen. Edge-Knoten verbessern die betriebliche Effizienz und das Kundenerlebnis. Telekommunikationsbetreiber gewinnen neue Einnahmequellen durch das Hosting von Edge-Arbeitslasten. Unternehmen erkunden hybride Strategien, die Colocation, Cloud und Edge kombinieren. Zukünftiges Wachstum liegt in der Erweiterung von Anwendungsfällen, die 5G, KI und IoT integrieren.

Marktsegmentierung

Nach Komponente

Hardware dominiert den Markt für Rechenzentren im Nahen Osten aufgrund der Nachfrage nach Servern, Speicher- und Netzwerksystemen. Betreiber investieren in fortschrittliche Energie- und Kühltechnologien, um die Betriebszeit unter extremen Bedingungen sicherzustellen. Sicherheitssysteme gewinnen an Bedeutung, da die Cyberrisiken zunehmen. Software, insbesondere DCIM und Virtualisierung, unterstützt Automatisierung und effizientes Management. Dienstleistungen wie Integration und Managed Support expandieren, da Unternehmen den Betrieb auslagern. Die kombinierte Nachfrage stärkt das Ökosystem, wobei Hardware den größten Umsatzanteil hält.

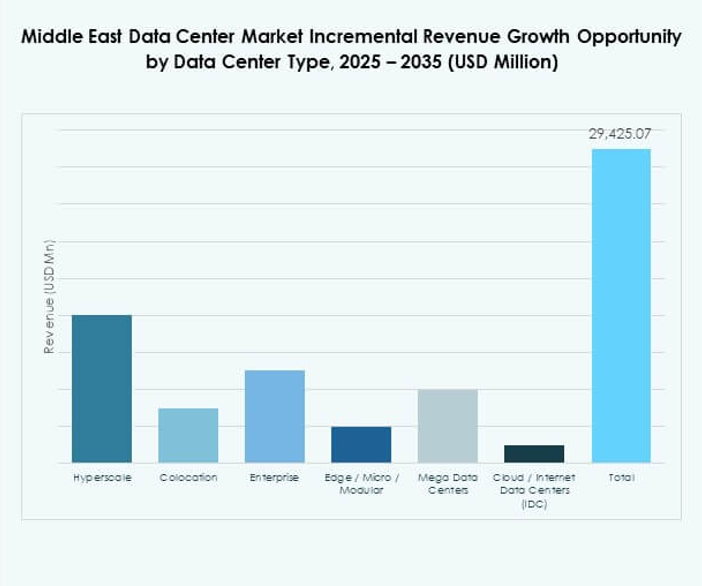

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen führen den Markt für Rechenzentren im Nahen Osten mit starken Investitionen globaler Cloud-Anbieter an. Diese Zentren bewältigen große KI- und Big-Data-Arbeitslasten. Colocation wächst schnell, da KMUs kostengünstige Lösungen suchen. Edge- und modulare Zentren expandieren mit der Einführung von 5G und Smart Cities. Unternehmensrechenzentren bleiben in den Bereichen Banken und Verteidigung relevant. Mega-Einrichtungen entstehen in Saudi-Arabien und den VAE, unterstützt von Staatsfonds. Cloud-basierte Internet-Rechenzentren wachsen mit dem steigenden regionalen E-Commerce.

Nach Bereitstellungsmodell

Cloud-basierte Modelle dominieren den Markt für Rechenzentren im Nahen Osten, da Unternehmen kritische Arbeitslasten migrieren. On-Premises-Deployments bleiben für sensible Regierungs- und Verteidigungsanwendungen wichtig. Hybride Modelle gewinnen an Bedeutung, da Unternehmen Sicherheit mit Flexibilität ausbalancieren. Es bietet Resilienz und erfüllt gleichzeitig Compliance-Anforderungen. Unternehmen setzen Cloud-native Apps ein, die skalierbare Ressourcen erfordern. Cloud-First-Strategien erhalten Unterstützung von politischen Entscheidungsträgern. Hybride Deployments schaffen langfristigen Wert, indem sie Multi-Cloud-Strategien unterstützen. Wachstum konzentriert sich auf die Telekommunikations-, BFSI- und Gesundheitssektoren.

Nach Unternehmensgröße

Große Unternehmen halten den führenden Anteil am Markt für Rechenzentren im Nahen Osten. Sie benötigen hochkapazitive Infrastruktur, um komplexe Anwendungen in den Bereichen BFSI, Telekommunikation und Fertigung zu bewältigen. KMUs erhöhen die Akzeptanz durch Colocation- und Cloud-basierte Dienste. Es sorgt für Kosteneinsparungen und reduziert Investitionsausgaben. Regierungen fördern die Teilnahme von KMUs durch digitale Transformationsprogramme. Hybride und modulare Lösungen ermöglichen es KMUs, sich bei Bedarf zu erweitern. Große Unternehmen treiben die Gesamtnachfrage des Marktes an, während KMUs durch flexible Modelle das Wachstum aufrechterhalten.

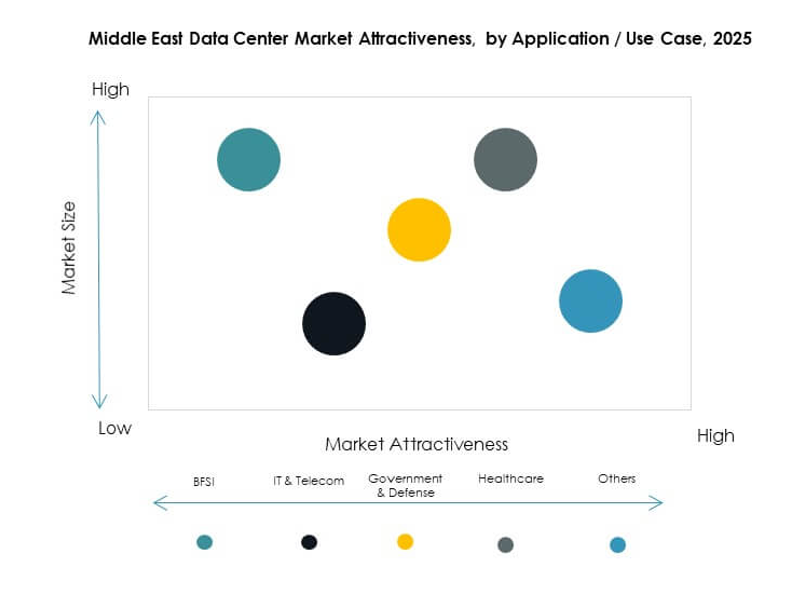

Nach Anwendung / Anwendungs