الملخص التنفيذي:

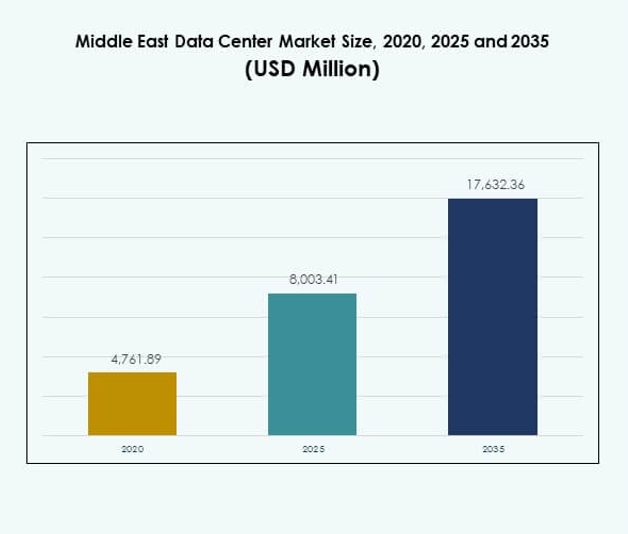

حجم سوق مراكز البيانات في الشرق الأوسط قُدِّر بـ 4,761.89 مليون دولار أمريكي في عام 2020 ليصل إلى 8,003.41 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 17,632.36 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.17% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في الشرق الأوسط 2025 |

8,003.41 مليون دولار أمريكي |

| سوق مراكز البيانات في الشرق الأوسط، معدل النمو السنوي المركب |

8.17% |

| حجم سوق مراكز البيانات في الشرق الأوسط 2035 |

17,632.36 مليون دولار أمريكي |

يتم تعزيز النمو من خلال زيادة اعتماد السحابة، وارتفاع الطلب على البنية التحتية الرقمية، والاستثمار القوي في المرافق الضخمة. تقوم الشركات والحكومات بدمج الذكاء الاصطناعي وإنترنت الأشياء ومنصات البيانات الكبيرة التي تتطلب مراكز بيانات قابلة للتوسع وآمنة وفعالة في استهلاك الطاقة. يعزز الابتكار في الأتمتة والحلول المعيارية والتكامل المتجدد القدرة التنافسية. السوق ذو أهمية استراتيجية لمقدمي الخدمات العالميين والمستثمرين الذين يسعون لبناء أنظمة بيئية رقمية تدعم التنويع الاقتصادي والمرونة التكنولوجية طويلة الأمد.

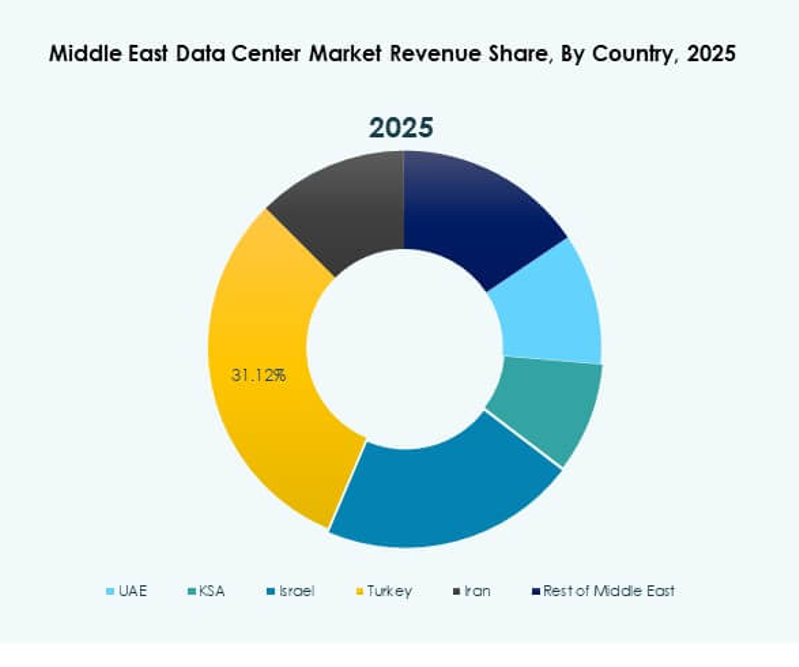

تقود الإمارات العربية المتحدة والمملكة العربية السعودية السوق بفضل برامج التحول الرقمي واسعة النطاق ومبادرات المدن الذكية. تظهر قطر وإسرائيل كمراكز نمو مع استثمارات قوية في البنية التحتية للاتصال والخدمات المالية. تعزز تركيا دورها كجسر إقليمي بين أوروبا وآسيا، بينما توسع الاقتصادات الأصغر عمليات النشر المعيارية والحافة لتحسين القدرة التنافسية. تبرز هذه الديناميات المشهد الإقليمي المتنوع الذي يشكل سوق مراكز البيانات في الشرق الأوسط.

محركات السوق

اعتماد منصات السحابة ونمو التحول الرقمي

يستفيد سوق مراكز البيانات في الشرق الأوسط من الاعتماد السريع للسحابة وبرامج التحول الرقمي القوية. تستثمر الحكومات في جميع أنحاء المنطقة في المدن الذكية والاقتصادات الرقمية والخدمات الحكومية الإلكترونية. تسعى الشركات إلى بنية تحتية قابلة للتوسع تدعم التطبيقات في الوقت الفعلي وتحليلات البيانات والخدمات عبر الحدود. تستخدم الشركات استراتيجيات السحابة الهجينة والمتعددة لضمان المرونة والقدرة على التحمل. يدعم ذلك منصات الذكاء الاصطناعي وإنترنت الأشياء التي تتطلب سعة تخزين وحوسبة عالية. توسع مشغلي الاتصالات الشبكات لتعزيز الاتصال. يرى المستثمرون أن مراكز البيانات حيوية لتمكين الابتكار. تواصل الأهمية الاستراتيجية الارتفاع مع توسع أعباء العمل.

الابتكار في كفاءة الطاقة والتركيز على البنية التحتية الخضراء

تدفع الاستدامة قرارات الاستثمار مع تركيز المشغلين على التكامل المتجدد وأنظمة التبريد الفعالة. يولي سوق مراكز البيانات في الشرق الأوسط الأولوية لتقنيات توفير الطاقة مثل التبريد السائل، وUPS المعياري، وإدارة الطاقة المعتمدة على الذكاء الاصطناعي. تعزز الشهادات الخضراء سمعة المشغل وتجذب العملاء العالميين. يزيد نشر الطاقة الشمسية في الإمارات العربية المتحدة والمملكة العربية السعودية، مما يقلل الاعتماد على الطاقة التقليدية. يضمن تحسين التكلفة مع التوافق مع أهداف إزالة الكربون الوطنية. يرى المشغلون أن الممارسات المستدامة تميزهم في سوق تنافسي. تصبح كفاءة الطاقة عاملاً أساسياً للقدرة التنافسية طويلة الأمد. تتبنى الشركات هذه الممارسات لتعزيز موقعها في ESG.

- على سبيل المثال، في أكتوبر 2022، تعاونت مراكز بيانات خزنة مع Emerge، وهي مشروع مشترك بين مصدر وEDF، لتطوير محطة طاقة شمسية أرضية بقدرة مركبة تبلغ 7 ميجاوات لتزويد منشأة خزنة AUH6 في مدينة مصدر، أبوظبي، بدعم العمليات المستدامة والمساهمة في أهداف الطاقة المتجددة لدولة الإمارات العربية المتحدة.

صعود المرافق الضخمة والاستثمار من قبل اللاعبين العالميين

يتوسع مقدمو الخدمات الضخمة العالميون بقوة لخدمة الطلب الإقليمي المتزايد. يجذب سوق مراكز البيانات في الشرق الأوسط خدمات أمازون ويب، ومايكروسوفت أزور، وجوجل كلاود، وأوراكل، كل منها يبني مناطق سحابية. يتعاون مشغلو الاتصالات المحليون مع الشركات الدولية لإنشاء مشاريع مشتركة. تدعم المرافق الضخمة أعباء العمل المتزايدة للذكاء الاصطناعي، والبلوكشين، والحوسبة الحافة. يتيح ذلك للشركات تقليل التأخير وتحسين سيادة البيانات. تشجع الحكومات الاستثمار الأجنبي المباشر في البنية التحتية الرقمية. يخلق هذا فرصًا لنقل التكنولوجيا وخلق فرص عمل محلية. يستفيد المستثمرون من عوائد طويلة الأمد مستقرة من خلال توسيع عمليات النشر الضخمة.

- على سبيل المثال، اعتبارًا من سبتمبر 2025، وسعت أمازون ويب سيرفيسز (AWS) بنيتها التحتية العالمية إلى 120 منطقة توفر ضمن 38 منطقة جغرافية بما في ذلك مناطق جديدة رئيسية في الشرق الأوسط مما يسمح للعملاء بتشغيل أعباء العمل الحساسة للتأخير بالقرب من المستخدمين النهائيين ودعم عمليات النشر السحابية عالية التوافر عبر المنطقة.

الدور الاستراتيجي في الاتصال الإقليمي ومسارات التجارة العالمية

يعزز الموقع الجغرافي القيمة الاستراتيجية للسوق حيث يربط الشرق الأوسط آسيا وأوروبا وأفريقيا. تحسن مشاريع الكابلات البحرية، مثل 2Africa وPEACE، الاتصال الدولي. يستفيد سوق مراكز البيانات في الشرق الأوسط من الوصول المنخفض التأخير الذي يدعم الخدمات المالية والتجارة الرقمية. تصبح المراكز الإقليمية مثل الإمارات وقطر بوابات لحركة البيانات العالمية. يوفر العمود الفقري الآمن للشركات متعددة الجنسيات التي تتوسع في المنطقة. يعزز الاستثمار القوي في الجيل الخامس الطلب على مرافق الحافة. تحقق الشركات الكفاءة من خلال استضافة البيانات بالقرب من المستخدمين. يلعب السوق دورًا محوريًا في التجارة الرقمية العالمية.

اتجاهات السوق

التحول نحو عمليات نشر مراكز البيانات المعيارية والحافة

يشهد سوق مراكز البيانات في الشرق الأوسط طلبًا متزايدًا على عمليات النشر المعيارية والحافة. تبني الشركات ومقدمو خدمات الاتصالات مرافق الحافة لدعم حالات استخدام الجيل الخامس وإنترنت الأشياء والمدن الذكية. تتيح الحلول المعيارية تركيبًا أسرع وقابلية للتوسع، مما يجذب الشركات الصغيرة والمشغلين الإقليميين. يضمن ذلك المرونة في تلبية الطلبات المتقلبة. تقلل مراكز الحافة التأخير في البث والألعاب والأتمتة الصناعية. تتعاون الشركات العالمية مع الشركاء المحليين لنشر التقنيات المعيارية. يتماشى الاتجاه مع مشاريع البنية التحتية الرقمية المدعومة من الحكومة. يسرع هذا من التبني عبر المناطق الفرعية المتقدمة والناشئة.

دمج الذكاء الاصطناعي والأتمتة المتقدمة

تحول الأتمتة العمليات باستخدام أنظمة المراقبة المعتمدة على الذكاء الاصطناعي، والصيانة التنبؤية، وأنظمة الإدارة الذاتية. يشهد سوق مراكز البيانات في الشرق الأوسط قيام مقدمي الخدمات بنشر الذكاء الاصطناعي لتحسين الطاقة، وإدارة التبريد، وموازنة أعباء العمل. تستخدم الشركات أدوات الأتمتة لضمان الامتثال وتحسين الكفاءة. يقلل ذلك من وقت التوقف عن العمل والمخاطر التشغيلية مع تعزيز قابلية التوسع. يقدم البائعون منصات تنظيم مدفوعة بالذكاء الاصطناعي لتبسيط البيئات السحابية المتعددة. يعزز ذلك دور التقنيات المتقدمة في تحسين القدرة التنافسية. يدعم الابتكار في الأتمتة الروبوتية أيضًا الصيانة الروتينية. يبني اتجاه التكامل مسارًا نحو المرافق الذكية من الجيل التالي.

توسع خدمات الاستضافة المشتركة والربط الإقليمي

يرتفع الطلب على الاستضافة المشتركة بشكل حاد حيث تفضل الشركات نماذج مرنة على النفقات الرأسمالية الكبيرة. يسجل سوق مراكز البيانات في الشرق الأوسط إقبالًا قويًا من الشركات الصغيرة والمتوسطة، والشركات المالية التقنية، والشركات الرقمية الأصلية. توسع مقدمو خدمات الاستضافة المشتركة مراكز الربط التي تربط الشركات بمقدمي خدمات الاتصالات والسحابة والمحتوى. يحسن ذلك من تقديم الخدمة ويعزز كفاءة النظام البيئي. تصبح مراكز الاستضافة المشتركة المحايدة جذابة للشركات العالمية التي تسعى إلى بنية تحتية آمنة وقابلة للتوسع. يدعم نمو الخدمات المدارة أيضًا توسع الاستضافة المشتركة. تدعم الحكومات الإقليمية الاستضافة المشتركة لتشجيع مشاركة الشركات الصغيرة والمتوسطة في الأنظمة البيئية الرقمية. يدعم هذا الاتجاه النمو طويل الأمد للبنية التحتية.

اعتماد الأرفف عالية الكثافة والشبكات من الجيل التالي

تكتسب البنية التحتية عالية الكثافة أهمية لتلبية الطلب على الذكاء الاصطناعي والبيانات الكبيرة وأعباء العمل المدفوعة بوحدة معالجة الرسوميات. يستثمر سوق مراكز البيانات في الشرق الأوسط في الأرفف التي تدعم أكثر من 15 كيلوواط، مما يعزز استغلال السعة. يتم اعتماد حلول الشبكات من الجيل التالي مثل 400G والاتصالات البصرية على نطاق واسع. يدعم ذلك تدفق حركة المرور بشكل أسرع وموثوقية محسنة للتطبيقات المهمة. تعتمد الشركات تقنيات الشبكات المعرفة بالبرمجيات (SDN) والافتراضية (NFV) للشبكات المرنة. يروج البائعون للمنتجات التي تقلل التأخير وتحسن الأمان. يدمج المشغلون الأتمتة مع الشبكات لتبسيط عمليات النشر الكبيرة. تصبح الأنظمة عالية الكثافة ضرورية في الحفاظ على المزايا التنافسية.

تحديات السوق

الاستهلاك العالي للطاقة والقيود على التبريد في المناخات القاسية

يواجه سوق مراكز البيانات في الشرق الأوسط عقبات كبيرة من ارتفاع استهلاك الطاقة وقيود التبريد. تزيد الظروف الصحراوية القاسية من تكاليف أنظمة التدفئة والتهوية وتكييف الهواء والتبريد السائل. يضع ذلك ضغطًا على المشغلين لموازنة كفاءة الطاقة والموثوقية التشغيلية. يثير الاعتماد على التبريد المعتمد على المياه قضايا الاستدامة في المناطق الجافة. يحد توفر الطاقة المتجددة المحدود في بعض المناطق الفرعية من اعتماد الممارسات الخضراء. يزيد الطلب المتزايد على السعة من الضغط الكلي على الطاقة. تفرض الحكومات لوائح كفاءة أكثر صرامة، مما يضيف تكاليف الامتثال. يواجه المشغلون صعوبة في مواءمة أهداف الربح مع أهداف كفاءة الطاقة.

سيادة البيانات، الأمن السيبراني، وفجوات القوى العاملة الماهرة

تتمثل تحديات أخرى في الامتثال لأطر سيادة البيانات والأمن السيبراني المعقدة. يجب على سوق مراكز البيانات في الشرق الأوسط الالتزام بقواعد الاستضافة المحلية الصارمة في الإمارات العربية المتحدة والمملكة العربية السعودية وقطر. يتطلب ذلك استثمارًا مستمرًا في أدوات الأمان المتقدمة ومراقبة التهديدات. يواجه المشغلون الإقليميون مخاطر متزايدة للهجمات السيبرانية، مما يهدد الثقة والقدرة على التحمل. يؤدي توفر المهنيين المهرة المحدود إلى تأخير المشاريع الرقمية واسعة النطاق. تؤثر فجوات المواهب في الذكاء الاصطناعي وإدارة السحابة والأمن السيبراني على قابلية التوسع. تزيد المخاطر الجيوسياسية من تعقيد حوكمة البيانات. تستثمر الشركات في التدريب لكن النقص يستمر في إبطاء النمو على مستوى القطاع.

فرص السوق

الدعم الحكومي المتزايد والاستثمارات الاستراتيجية في البنية التحتية الرقمية

يكتسب سوق مراكز البيانات في الشرق الأوسط فرصًا من الاستراتيجيات الرقمية المدعومة من الحكومة والاستثمار الأجنبي المباشر. تخلق مشاريع المدن الذكية، وتوسع التكنولوجيا المالية، ورقمنة الرعاية الصحية طلبًا قويًا. يستفيد من الشراكات المتزايدة بين مقدمي الخدمات السحابية العالمية ومشغلي الاتصالات المحليين. تعزز التطبيقات المعتمدة على الذكاء الاصطناعي ومنصات إنترنت الأشياء آفاق النمو. تبحث الشركات عن الاستضافة الإقليمية للامتثال لقوانين سيادة البيانات. تعزز الاستثمارات في الكابلات البحرية الاتصال العالمي. يقدم النظام البيئي فرصًا جذابة للمستثمرين في الأسهم الخاصة والبنية التحتية.

إمكانات النمو في الحوسبة الحافة والنشر القطاعي المحدد

تسرع الصناعات الناشئة مثل التجارة الإلكترونية والإعلام والتصنيع الطلب على مرافق الحافة. يوسع سوق مراكز البيانات في الشرق الأوسط الفرص في عمليات النشر المعيارية التي تخدم مجموعات صناعية محددة. يتيح ذلك خدمات منخفضة التأخير للتطبيقات المالية التقنية والرعاية الصحية والتجزئة. تحسن عقد الحافة الكفاءة التشغيلية وتجربة العملاء. يكتسب مشغلو الاتصالات تدفقات إيرادات جديدة من خلال استضافة أعباء العمل الحافة. تستكشف الشركات استراتيجيات هجينة تجمع بين الاستضافة المشتركة والسحابة والحافة. يكمن النمو المستقبلي في توسيع حالات الاستخدام التي تدمج الجيل الخامس والذكاء الاصطناعي وإنترنت الأشياء.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في الشرق الأوسط بسبب الطلب على الخوادم وأنظمة التخزين والشبكات. يستثمر المشغلون في تقنيات الطاقة والتبريد المتقدمة لضمان وقت التشغيل في الظروف القاسية. تكتسب أنظمة الأمان زخماً مع زيادة المخاطر السيبرانية. تدعم البرمجيات، لا سيما إدارة البنية التحتية لمراكز البيانات (DCIM) والافتراضية، الأتمتة والإدارة الفعالة. تتوسع الخدمات مثل التكامل والدعم المدارة مع قيام الشركات بالاستعانة بمصادر خارجية للعمليات. يعزز الطلب المشترك النظام البيئي مع احتفاظ الأجهزة بأكبر حصة من الإيرادات.

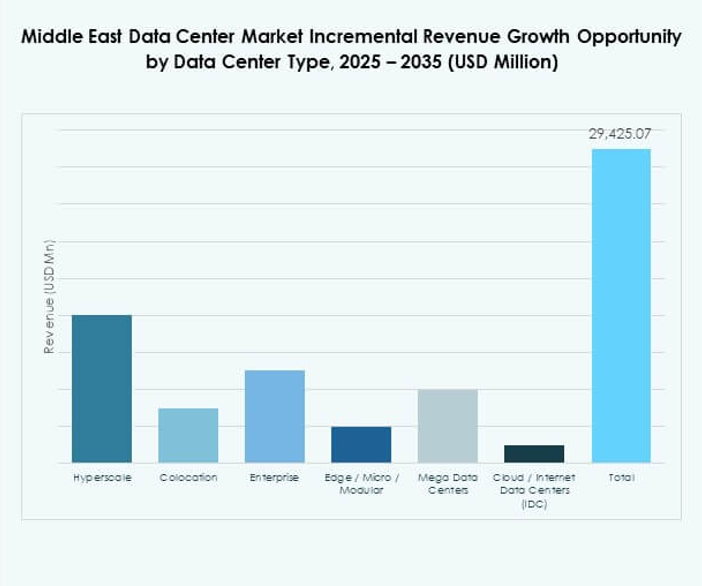

حسب نوع مركز البيانات

تقود المرافق الضخمة سوق مراكز البيانات في الشرق الأوسط باستثمارات قوية من مقدمي الخدمات السحابية العالمية. تتعامل هذه المراكز مع أعباء العمل الكبيرة للذكاء الاصطناعي والبيانات الكبيرة. تنمو الاستضافة المشتركة بسرعة حيث تسعى الشركات الصغيرة والمتوسطة إلى حلول فعالة من حيث التكلفة. تتوسع مراكز الحافة والمراكز المعيارية مع طرح الجيل الخامس والمدن الذكية. تحافظ مراكز البيانات المؤسسية على أهميتها في قطاعات البنوك والدفاع. تظهر المرافق الضخمة في السعودية والإمارات بدعم من صناديق الثروة السيادية. تنمو مراكز البيانات السحابية القائمة على الإنترنت مع ارتفاع التجارة الإلكترونية الإقليمية.

حسب نموذج النشر

تهيمن النماذج السحابية على سوق مراكز البيانات في الشرق الأوسط مع انتقال الشركات إلى أعباء العمل الحرجة. تظل عمليات النشر في الموقع مهمة للتطبيقات الحكومية والدفاعية الحساسة. تكتسب النماذج الهجينة زخماً حيث توازن الشركات بين الأمان والمرونة. يوفر ذلك القدرة على التحمل مع تلبية متطلبات الامتثال. تنشر الشركات التطبيقات السحابية الأصلية التي تتطلب موارد قابلة للتوسع. تكتسب استراتيجيات السحابة أولاً الدعم من صانعي السياسات. تخلق عمليات النشر الهجينة قيمة طويلة الأمد من خلال دعم استراتيجيات السحابة المتعددة. يتركز النمو في قطاعات الاتصالات، والخدمات المالية والم