Резюме:

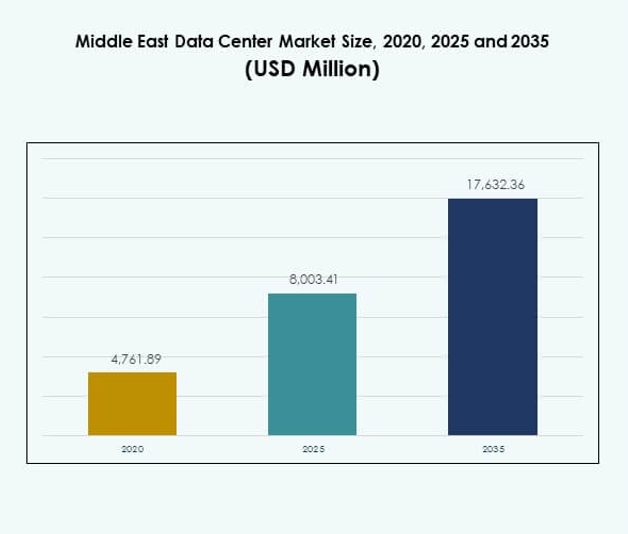

Размер рынка центров обработки данных на Ближнем Востоке оценивался в 4,761.89 млн долларов США в 2020 году и достигнет 8,003.41 млн долларов США в 2025 году, а также ожидается, что он достигнет 17,632.36 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 8.17% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных на Ближнем Востоке 2025 |

8,003.41 млн долларов США |

| Рынок центров обработки данных на Ближнем Востоке, CAGR |

8.17% |

| Размер рынка центров обработки данных на Ближнем Востоке 2035 |

17,632.36 млн долларов США |

Рост обусловлен увеличением использования облачных технологий, растущим спросом на цифровую инфраструктуру и значительными инвестициями в гипермасштабные объекты. Компании и правительства интегрируют платформы ИИ, IoT и больших данных, требующие масштабируемых, безопасных и энергоэффективных центров обработки данных. Инновации в автоматизации, модульных решениях и интеграции возобновляемых источников энергии укрепляют конкурентоспособность. Рынок стратегически важен для глобальных поставщиков и инвесторов, стремящихся создать цифровые экосистемы, поддерживающие экономическую диверсификацию и долгосрочную технологическую устойчивость.

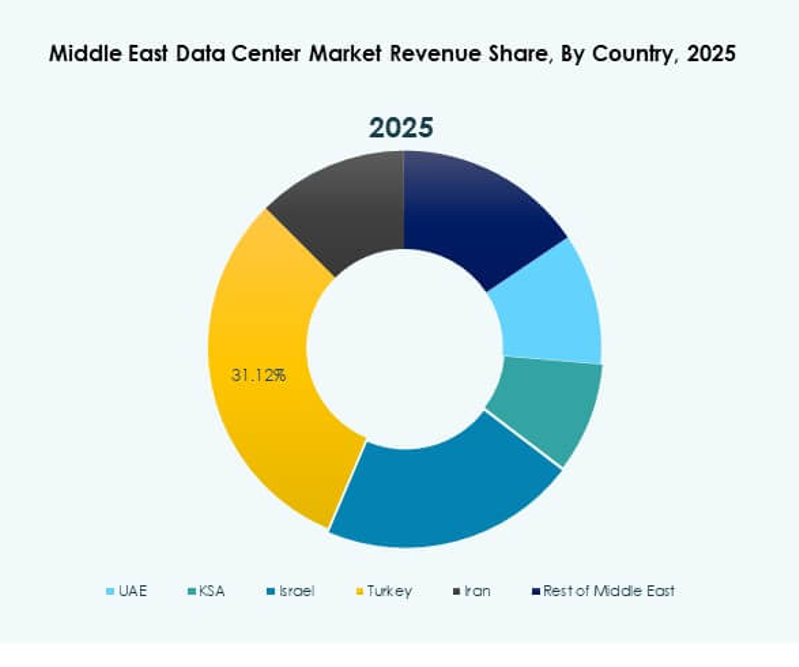

ОАЭ и Саудовская Аравия лидируют на рынке благодаря крупномасштабным программам цифровой трансформации и инициативам умных городов. Катар и Израиль становятся растущими центрами с сильными инвестициями в инфраструктуру связи и финансовых услуг. Турция укрепляет свою роль регионального моста между Европой и Азией, в то время как меньшие экономики расширяют модульные и периферийные развертывания для повышения конкурентоспособности. Эти динамики подчеркивают разнообразный региональный ландшафт, формирующий рынок центров обработки данных на Ближнем Востоке.

Движущие силы рынка

Принятие облачных платформ и рост цифровой трансформации

Рынок центров обработки данных на Ближнем Востоке выигрывает от быстрого принятия облачных технологий и сильных программ цифровой трансформации. Правительства по всему региону инвестируют в умные города, цифровые экономики и электронные государственные услуги. Бизнес ищет масштабируемую инфраструктуру, поддерживающую приложения в реальном времени, анализ данных и трансграничные услуги. Компании используют гибридные и мультиоблачные стратегии для обеспечения гибкости и устойчивости. Это поддерживает платформы ИИ и IoT, требующие высокой емкости хранения и вычислительных ресурсов. Операторы связи расширяют сети для укрепления связности. Инвесторы рассматривают центры обработки данных как критически важные для обеспечения инноваций. Стратегическая важность продолжает расти с расширением рабочих нагрузок.

Инновации в энергоэффективности и акцент на зеленую инфраструктуру

Устойчивость определяет инвестиционные решения, операторы сосредотачиваются на интеграции возобновляемых источников энергии и эффективных системах охлаждения. Рынок центров обработки данных на Ближнем Востоке придает приоритет энергосберегающим технологиям, таким как жидкостное охлаждение, модульные ИБП и управление энергией на основе ИИ. Зеленые сертификаты улучшают репутацию операторов и привлекают глобальных клиентов. Развертывание солнечной энергии увеличивается в ОАЭ и Саудовской Аравии, снижая зависимость от традиционной энергии. Это обеспечивает оптимизацию затрат, соответствуя национальным целям декарбонизации. Операторы рассматривают устойчивые практики как отличительные черты на конкурентном рынке. Энергоэффективность становится основным фактором для долгосрочной конкурентоспособности. Компании принимают эти практики для укрепления позиций ESG.

- Например, в октябре 2022 года Khazna Data Centers заключила партнерство с Emerge, совместным предприятием Masdar и EDF, для разработки наземной солнечной фотоэлектрической установки с установленной мощностью 7 мегаватт пик (MWp) для питания объекта Khazna AUH6 в Masdar City, Абу-Даби, поддерживая устойчивые операции и способствуя достижению целей ОАЭ в области возобновляемой энергии.

Рост гипермасштабных объектов и инвестиции глобальных игроков

Глобальные поставщики гипермасштабных решений активно расширяются, чтобы удовлетворить растущий региональный спрос. Рынок центров обработки данных на Ближнем Востоке привлекает Amazon Web Services, Microsoft Azure, Google Cloud и Oracle, каждая из которых строит облачные регионы. Местные операторы связи сотрудничают с международными компаниями для создания совместных предприятий. Гипермасштабные объекты поддерживают растущие рабочие нагрузки ИИ, блокчейн и периферийные вычисления. Это позволяет компаниям снижать задержки и улучшать суверенитет данных. Правительства поощряют прямые иностранные инвестиции в цифровую инфраструктуру. Это создает возможности для передачи технологий и создания местных рабочих мест. Инвесторы получают выгоду от стабильных долгосрочных доходов благодаря расширению гипермасштабных развертываний.

- Например, по состоянию на сентябрь 2025 года Amazon Web Services (AWS) расширила свою глобальную инфраструктуру до 120 зон доступности в 38 географических регионах, включая крупные новые зоны на Ближнем Востоке, позволяя клиентам запускать рабочие нагрузки, чувствительные к задержкам, близко к конечным пользователям и поддерживать облачные развертывания с высокой доступностью по всему региону.

Стратегическая роль в региональной связности и глобальных торговых маршрутах

Географическое положение укрепляет стратегическую ценность рынка, поскольку Ближний Восток связывает Азию, Европу и Африку. Проекты подводных кабелей, такие как 2Africa и PEACE, улучшают международную связность. Рынок центров обработки данных на Ближнем Востоке выигрывает от доступа с низкой задержкой, поддерживающего финансовые услуги и цифровую торговлю. Региональные центры, такие как ОАЭ и Катар, становятся воротами для глобального трафика данных. Это обеспечивает надежную основу для многонациональных компаний, расширяющихся в регионе. Сильные инвестиции в 5G ускоряют спрос на периферийные объекты. Компании получают эффективность, размещая данные ближе к пользователям. Рынок играет ключевую роль в глобальной цифровой торговле.

Тенденции рынка

Переход к модульным и периферийным развертываниям центров обработки данных

Рынок центров обработки данных на Ближнем Востоке наблюдает растущий спрос на модульные и периферийные развертывания. Компании и операторы связи строят периферийные объекты для поддержки 5G, IoT и использования в умных городах. Модульные решения позволяют быстрее устанавливать и масштабировать, что привлекает малые предприятия и региональных операторов. Это обеспечивает гибкость в удовлетворении изменяющихся потребностей. Периферийные центры снижают задержки для потокового вещания, игр и промышленной автоматизации. Глобальные компании сотрудничают с местными партнерами для внедрения модульных технологий. Тенденция соответствует поддерживаемым правительством проектам цифровой инфраструктуры. Это ускоряет принятие как в развитых, так и в развивающихся субрегионах.

Интеграция искусственного интеллекта и передовой автоматизации

Автоматизация трансформирует операции с помощью мониторинга на основе ИИ, прогнозного обслуживания и автономных систем управления. Рынок центров обработки данных на Ближнем Востоке видит, как поставщики внедряют ИИ для оптимизации энергопотребления, управления охлаждением и балансировки рабочих нагрузок. Компании используют инструменты автоматизации для обеспечения соответствия и повышения эффективности. Это снижает время простоя и операционные риски, улучшая масштабируемость. Поставщики предлагают платформы оркестрации на основе ИИ для упрощения мультиоблачных сред. Это укрепляет роль передовых технологий в повышении конкурентоспособности. Инновации в роботизированной автоматизации также поддерживают рутинное обслуживание. Тенденция интеграции создает путь к следующему поколению умных объектов.

Расширение региональных услуг колокации и межсоединений

Спрос на колокацию резко возрастает, так как компании предпочитают гибкие модели вместо крупных капитальных затрат. Рынок центров обработки данных на Ближнем Востоке фиксирует сильный спрос со стороны МСП, финтехов и цифровых компаний. Поставщики колокации расширяют центры межсоединений, которые соединяют компании с операторами связи, облачными и контент-поставщиками. Это улучшает качество обслуживания и повышает эффективность экосистемы. Нейтральные центры колокации становятся привлекательными для глобальных компаний, ищущих безопасную и масштабируемую инфраструктуру. Рост управляемых услуг также поддерживает расширение колокации. Региональные правительства поддерживают колокацию для поощрения участия МСП в цифровых экосистемах. Эта тенденция поддерживает долгосрочный рост инфраструктуры.

Принятие высокоплотных стоек и сетей следующего поколения

Высокоплотная инфраструктура приобретает значение для удовлетворения спроса на ИИ, большие данные и рабочие нагрузки на базе GPU. Рынок центров обработки данных на Ближнем Востоке инвестирует в стойки, поддерживающие более 15 кВт, укрепляя использование емкости. Решения сетей следующего поколения, такие как 400G и оптические межсоединения, широко принимаются. Это поддерживает более быстрый поток трафика и повышает надежность для критически важных приложений. Компании принимают технологии SDN и NFV для гибкой сети. Поставщики продвигают продукты, которые снижают задержки и улучшают безопасность. Операторы интегрируют автоматизацию с сетями для упрощения крупных развертываний. Высокоплотные системы становятся необходимыми для поддержания конкурентных преимуществ.

Проблемы рынка

Высокое энергопотребление и ограничения охлаждения в суровых климатических условиях

Рынок центров обработки данных на Ближнем Востоке сталкивается с серьезными проблемами из-за высокого энергопотребления и ограничений охлаждения. Суровые пустынные условия увеличивают затраты на системы HVAC и жидкостного охлаждения. Это оказывает давление на операторов, чтобы сбалансировать энергоэффективность и надежность работы. Зависимость от систем охлаждения на водной основе вызывает проблемы устойчивости в засушливых регионах. Ограниченная доступность возобновляемой энергии в некоторых субрегионах ограничивает принятие зеленых практик. Растущий спрос на емкость увеличивает общую нагрузку на энергетику. Правительства ужесточают нормы эффективности, увеличивая затраты на соблюдение требований. Операторы сталкиваются с трудностями в согласовании целей по прибыли с целями энергоэффективности.

Суверенитет данных, кибербезопасность и нехватка квалифицированной рабочей силы

Еще одна проблема связана с соблюдением сложных требований к суверенитету данных и кибербезопасности. Рынок центров обработки данных на Ближнем Востоке должен соблюдать строгие местные правила размещения в ОАЭ, Саудовской Аравии и Катаре. Это требует постоянных инвестиций в передовые инструменты безопасности и мониторинг угроз. Региональные операторы сталкиваются с возрастающими рисками кибератак, которые угрожают доверию и устойчивости. Ограниченная доступность квалифицированных специалистов задерживает крупномасштабные цифровые проекты. Нехватка талантов в области ИИ, управления облаками и кибербезопасности влияет на масштабируемость. Геополитические риски усложняют управление данными. Компании инвестируют в обучение, но нехватка кадров продолжает замедлять рост сектора.

Возможности рынка

Растущая поддержка со стороны правительства и стратегические инвестиции в цифровую инфраструктуру

Рынок центров обработки данных на Ближнем Востоке получает возможности благодаря поддерживаемым правительством цифровым стратегиям и прямым иностранным инвестициям. Проекты умных городов, расширение финтеха и цифровизация здравоохранения создают сильный спрос. Он выигрывает от растущих партнерств между глобальными облачными провайдерами и местными операторами связи. Приложения на основе ИИ и платформы IoT укрепляют перспективы роста. Компании ищут региональное размещение для соблюдения законов о суверенитете данных. Инвестиции в подводные кабели дополнительно улучшают глобальную связность. Экосистема представляет привлекательные возможности для частных инвесторов и инвесторов в инфраструктуру.

Потенциал роста в периферийных вычислениях и развертываниях, ориентированных на конкретные сектора

Развивающиеся отрасли, такие как электронная коммерция, медиа и производство, ускоряют спрос на периферийные объекты. Рынок центров обработки данных на Ближнем Востоке расширяет возможности в модульных развертываниях, обслуживающих конкретные отраслевые кластеры. Это позволяет предоставлять услуги с низкой задержкой для финтеха, здравоохранения и розничной торговли. Периферийные узлы улучшают операционную эффективность и опыт клиентов. Операторы связи получают новые источники дохода, размещая периферийные рабочие нагрузки. Компании исследуют гибридные стратегии, сочетающие колокацию, облако и периферию. Будущий рост заключается в расширении случаев использования, которые интегрируют 5G, ИИ и IoT.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных на Ближнем Востоке из-за спроса на серверы, системы хранения и сетевые системы. Операторы инвестируют в передовые технологии питания и охлаждения для обеспечения бесперебойной работы в экстремальных условиях. Системы безопасности набирают популярность по мере увеличения киберрисков. Программное обеспечение, особенно DCIM и виртуализация, поддерживает автоматизацию и эффективное управление. Услуги, такие как интеграция и управляемая поддержка, расширяются, поскольку компании передают операции на аутсорсинг. Совокупный спрос укрепляет экосистему, при этом аппаратное обеспечение занимает наибольшую долю доходов.

По типу центра обработки данных

Гипермасштабные объекты лидируют на рынке центров обработки данных на Ближнем Востоке благодаря значительным инвестициям глобальных облачных провайдеров. Эти центры обрабатывают большие рабочие нагрузки ИИ и больших данных. Колокация быстро растет, так как МСП ищут экономически эффективные решения. Периферийные и модульные центры расширяются с развертыванием 5G и умных городов. Корпоративные центры обработки данных сохраняют актуальность в банковском и оборонном секторах. Мегаобъ