Executive Resumé:

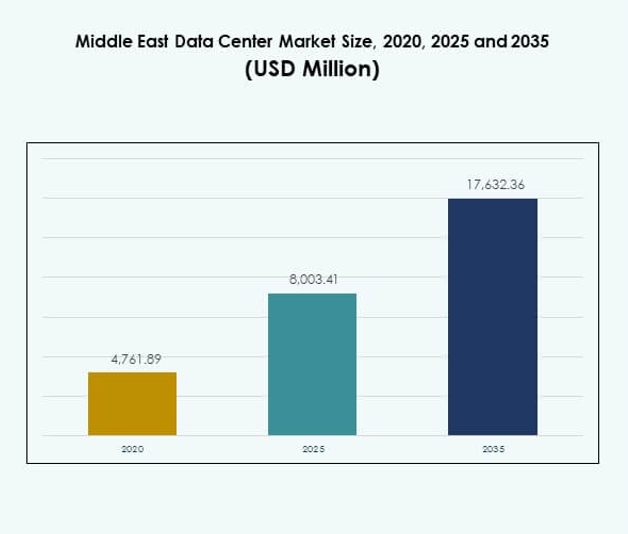

Markedet for datacentre i Mellemøsten blev vurderet til USD 4.761,89 millioner i 2020 til USD 8.003,41 millioner i 2025 og forventes at nå USD 17.632,36 millioner i 2035, med en CAGR på 8,17% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Mellemøsten 2025 |

USD 8.003,41 millioner |

| Marked for datacentre i Mellemøsten, CAGR |

8,17% |

| Markedstørrelse for datacentre i Mellemøsten 2035 |

USD 17.632,36 millioner |

Væksten drives af stigende cloud-adoption, øget efterspørgsel efter digital infrastruktur og stærke investeringer i hyperskala-faciliteter. Virksomheder og regeringer integrerer AI, IoT og big data-platforme, der kræver skalerbare, sikre og energieffektive datacentre. Innovation inden for automatisering, modulære løsninger og integration af vedvarende energi styrker konkurrenceevnen. Markedet er strategisk vigtigt for globale udbydere og investorer, der søger at opbygge digitale økosystemer, der understøtter økonomisk diversificering og langsigtet teknologisk modstandsdygtighed.

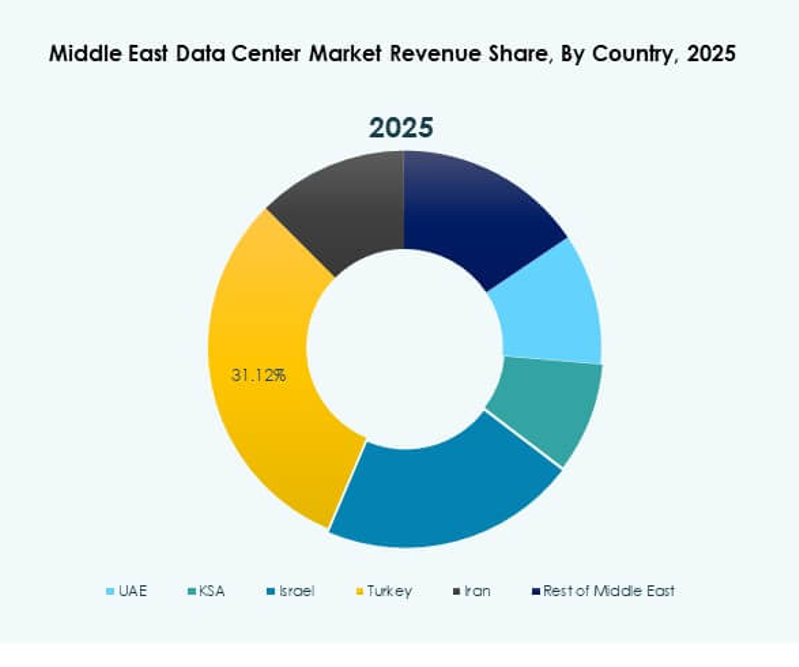

De Forenede Arabiske Emirater og Saudi-Arabien leder markedet på grund af store digitale transformationsprogrammer og smart city-initiativer. Qatar og Israel fremstår som voksende knudepunkter med stærke investeringer i konnektivitet og finansielle tjenester. Tyrkiet styrker sin rolle som en regional bro mellem Europa og Asien, mens mindre økonomier udvider modulære og edge-udrulninger for at forbedre konkurrenceevnen. Disse dynamikker fremhæver det forskelligartede regionale landskab, der former markedet for datacentre i Mellemøsten.

Markedsdrivere

Adoption af cloud-platforme og vækst af digital transformation

Markedet for datacentre i Mellemøsten drager fordel af hurtig cloud-adoption og stærke digitale transformationsprogrammer. Regeringer i regionen investerer i smarte byer, digitale økonomier og e-government-tjenester. Virksomheder søger skalerbar infrastruktur, der understøtter realtidsapplikationer, dataanalyse og grænseoverskridende tjenester. Virksomheder bruger hybride og multi-cloud-strategier for at sikre fleksibilitet og modstandsdygtighed. Det understøtter AI- og IoT-platforme, der kræver høj lager- og beregningskapacitet. Telekomoperatører udvider netværk for at styrke konnektiviteten. Investorer ser datacentre som kritiske for at muliggøre innovation. Den strategiske betydning fortsætter med at stige med udvidende arbejdsbyrder.

Innovation i energieffektivitet og fokus på grøn infrastruktur

Bæredygtighed driver investeringsbeslutninger med operatører, der fokuserer på integration af vedvarende energi og effektive kølesystemer. Markedet for datacentre i Mellemøsten prioriterer energibesparende teknologier som væskekøling, modulære UPS og AI-baseret strømstyring. Grønne certificeringer forbedrer operatørens omdømme og tiltrækker globale kunder. Solenergiudrulning stiger i De Forenede Arabiske Emirater og Saudi-Arabien, hvilket reducerer afhængigheden af traditionel energi. Det sikrer omkostningsoptimering, mens det er i overensstemmelse med nationale dekarboniseringsmål. Operatører ser bæredygtige praksisser som differentieringsfaktorer i et konkurrencepræget marked. Energieffektivitet bliver en kernefaktor for langsigtet konkurrenceevne. Virksomheder adopterer disse praksisser for at styrke ESG-positioneringen.

- For eksempel indgik Khazna Data Centers i oktober 2022 et partnerskab med Emerge, et joint venture mellem Masdar og EDF, for at udvikle et jordmonteret solcelleanlæg med en installeret kapacitet på 7 megawatt peak (MWp) for at drive Khazna AUH6-faciliteten i Masdar City, Abu Dhabi, og støtte bæredygtige operationer og bidrage til De Forenede Arabiske Emiraters mål for vedvarende energi.

Stigning af hyperskala-faciliteter og investering fra globale aktører

Globale hyperskala-udbydere udvider aggressivt for at imødekomme stigende regional efterspørgsel. Markedet for datacentre i Mellemøsten tiltrækker Amazon Web Services, Microsoft Azure, Google Cloud og Oracle, som hver især bygger cloud-regioner. Lokale telekomoperatører samarbejder med internationale firmaer for at etablere joint ventures. Hyperskala-faciliteter understøtter voksende AI-arbejdsbyrder, blockchain og edge computing. Det muliggør, at virksomheder kan reducere latenstid og forbedre datasuverænitet. Regeringer opmuntrer til udenlandske direkte investeringer i digital infrastruktur. Dette skaber muligheder for teknologioverførsel og lokal jobskabelse. Investorer drager fordel af stabile langsigtede afkast gennem udvidende hyperskala-udrulninger.

- For eksempel har Amazon Web Services (AWS) pr. september 2025 udvidet sin globale infrastruktur til 120 tilgængelighedszoner inden for 38 geografiske regioner, inklusive store nye zoner i Mellemøsten, der gør det muligt for kunder at køre latenstidssensitive arbejdsbyrder tæt på slutbrugere og understøtte højtilgængelige virksomhedens cloud-udrulninger i hele regionen.

Strategisk rolle i regional konnektivitet og globale handelsruter

Geografisk placering styrker markedets strategiske værdi, da Mellemøsten forbinder Asien, Europa og Afrika. Undersøiske kabelprojekter, såsom 2Africa og PEACE, forbedrer international konnektivitet. Markedet for datacentre i Mellemøsten drager fordel af adgang med lav latenstid, der understøtter finansielle tjenester og digital handel. Regionale knudepunkter som De Forenede Arabiske Emirater og Qatar bliver gateways for global datatrafik. Det giver en sikker rygsøjle for multinationale firmaer, der udvider i regionen. Stærke investeringer i 5G accelererer efterspørgslen efter edge-faciliteter. Virksomheder opnår effektivitet ved at hoste data tættere på brugerne. Markedet spiller en afgørende rolle i global digital handel.

Markeds Tendenser

Skift mod modulære og edge-datacenter-udrulninger

Markedet for datacentre i Mellemøsten oplever stigende efterspørgsel efter modulære og edge-udrulninger. Virksomheder og telekomudbydere bygger edge-faciliteter for at understøtte 5G, IoT og smart city-brugssager. Modulære løsninger muliggør hurtigere installation og skalerbarhed, hvilket tiltrækker små virksomheder og regionale operatører. Det sikrer agilitet i at imødekomme svingende efterspørgsel. Edge-centre reducerer latenstid for streaming, gaming og industriel automatisering. Globale firmaer samarbejder med lokale partnere for at udrulle modulære teknologier. Trenden er i overensstemmelse med regeringsstøttede digitale infrastrukturprojekter. Dette accelererer adoptionen på tværs af både udviklede og nye underregioner.

Integration af kunstig intelligens og avanceret automatisering

Automatisering transformerer operationer med AI-drevet overvågning, prædiktivt vedligehold og autonome styringssystemer. Markedet for datacentre i Mellemøsten ser udbydere implementere AI til strømoptimering, kølingsstyring og arbejdsbyrdebalancering. Virksomheder bruger automatiseringsværktøjer til at sikre overholdelse og forbedre effektivitet. Det reducerer nedetid og operationelle risici, mens det forbedrer skalerbarhed. Leverandører tilbyder AI-drevne orkestreringsplatforme for at forenkle multi-cloud-miljøer. Dette styrker avancerede teknologiers rolle i at forbedre konkurrenceevnen. Innovation inden for robotautomatisering understøtter også rutinemæssig vedligeholdelse. Integrationstrenden bygger en vej mod næste generations smarte faciliteter.

Udvidelse af regionale colocation- og interconnection-tjenester

Efterspørgslen efter colocation stiger kraftigt, da virksomheder foretrækker fleksible modeller frem for store kapitaludgifter. Markedet for datacentre i Mellemøsten registrerer stærk optagelse fra SMV’er, fintechs og digitalt indfødte firmaer. Colocation-udbydere udvider interconnection-knudepunkter, der forbinder virksomheder med telekom-, cloud- og indholdsudbydere. Det forbedrer servicelevering og øger økosystemets effektivitet. Neutrale colocation-centre bliver attraktive for globale firmaer, der søger sikker og skalerbar infrastruktur. Væksten af managed services understøtter også colocation-udvidelse. Regionale regeringer støtter colocation for at opmuntre SMV-deltagelse i digitale økosystemer. Denne trend opretholder langsigtet infrastrukturvækst.

Adoption af høj-densitets racks og næste generations netværk

Høj-densitets infrastruktur vinder fremtrædende plads for at imødekomme efterspørgslen efter AI, big data og GPU-drevne arbejdsbyrder. Markedet for datacentre i Mellemøsten investerer i racks, der understøtter mere end 15 kW, hvilket styrker kapacitetsudnyttelsen. Næste generations netværksløsninger som 400G og optiske interconnects er bredt adopteret. Det understøtter hurtigere trafikflow og forbedret pålidelighed for missionkritiske applikationer. Virksomheder adopterer SDN og NFV-teknologier for fleksibel netværk. Leverandører promoverer produkter, der reducerer latenstid og forbedrer sikkerhed. Operatører integrerer automatisering med netværk for at forenkle store udrulninger. Høj-densitets systemer bliver essentielle for at opretholde konkurrencefordele.

Markedsudfordringer

Højt energiforbrug og kølebegrænsninger i barske klimaer

Markedet for datacentre i Mellemøsten står over for store udfordringer fra højt strømforbrug og kølebegrænsninger. Barske ørkenforhold øger omkostningerne for HVAC- og væskekølingssystemer. Det lægger pres på operatører for at balancere energieffektivitet og operationel pålidelighed. Afhængighed af vandbaseret køling rejser bæredygtighedsproblemer i tørre regioner. Begrænset tilgængelighed af vedvarende energi i nogle underregioner begrænser adoptionen af grønne praksisser. Stigende efterspørgsel efter kapacitet øger det samlede energipres. Regeringer håndhæver strengere effektivitetsregler, hvilket tilføjer overholdelsesomkostninger. Operatører har svært ved at tilpasse profitmål med energieffektivitetsmål.

Datasuverænitet, cybersikkerhed og mangel på kvalificeret arbejdskraft

En anden udfordring involverer overholdelse af komplekse datasuverænitet og cybersikkerhedsrammer. Markedet for datacentre i Mellemøsten skal overholde strenge lokale hostingregler i De Forenede Arabiske Emirater, Saudi-Arabien og Qatar. Det kræver kontinuerlige investeringer i avancerede sikkerhedsværktøjer og trusselsmonitorering. Regionale operatører står over for stigende cyberangrebsrisici, der truer tillid og modstandsdygtighed. Begrænset tilgængelighed af kvalificerede fagfolk forsinker store digitale projekter. Talentmangel inden for AI, cloud management og cybersikkerhed påvirker skalerbarhed. Geopolitiske risici komplicerer yderligere datastyring. Virksomheder investerer i træning, men mangler fortsætter med at bremse væksten i sektoren.

Markedsmuligheder

Stigende regeringsstøtte og strategiske investeringer i digital infrastruktur

Markedet for datacentre i Mellemøsten opnår muligheder fra regeringsstøttede digitale strategier og udenlandske direkte investeringer. Smart city-projekter, fintech-udvidelse og sundhedsdigitalisering skaber stærk efterspørgsel. Det drager fordel af stigende partnerskaber mellem globale cloud-udbydere og lokale telekomoperatører. AI-drevne applikationer og IoT-platforme styrker vækstmulighederne. Virksomheder søger regional hosting for at overholde datasuverænitet love. Investeringer i undersøiske kabler forbedrer yderligere global konnektivitet. Økosystemet præsenterer attraktive muligheder for private equity og infrastrukturinvestorer.

Vækstpotentiale i edge computing og sektorspecifikke udrulninger

Fremvoksende industrier som e-handel, medier og fremstilling accelererer efterspørgslen efter edge-faciliteter. Markedet for datacentre i Mellemøsten udvider mulighederne i modulære udrulninger, der betjener specifikke industriklynger. Det muliggør tjenester med lav latenstid for fintech, sundhedsvæsen og detailapplikationer. Edge-noder forbedrer operationel effektivitet og kundeoplevelse. Telekomoperatører opnår nye indtægtsstrømme gennem hosting af edge-arbejdsbyrder. Virksomheder udforsker hybride strategier, der kombinerer colocation, cloud og edge. Fremtidig vækst ligger i udvidende brugssager, der integrerer 5G, AI og IoT.

Markedssegmentering

Efter komponent

Hardware dominerer markedet for datacentre i Mellemøsten på grund af efterspørgsel efter servere, lagring og netværkssystemer. Operatører investerer i avancerede strøm- og køleteknologier for at sikre oppetid under ekstreme forhold. Sikkerhedssystemer vinder frem, da cyberrisici stiger. Software, især DCIM og virtualisering, understøtter automatisering og effektiv styring. Tjenester som integration og managed support udvider sig, da virksomheder outsourcer operationer. Den kombinerede efterspørgsel styrker økosystemet med hardware, der har den største indtægtsandel.

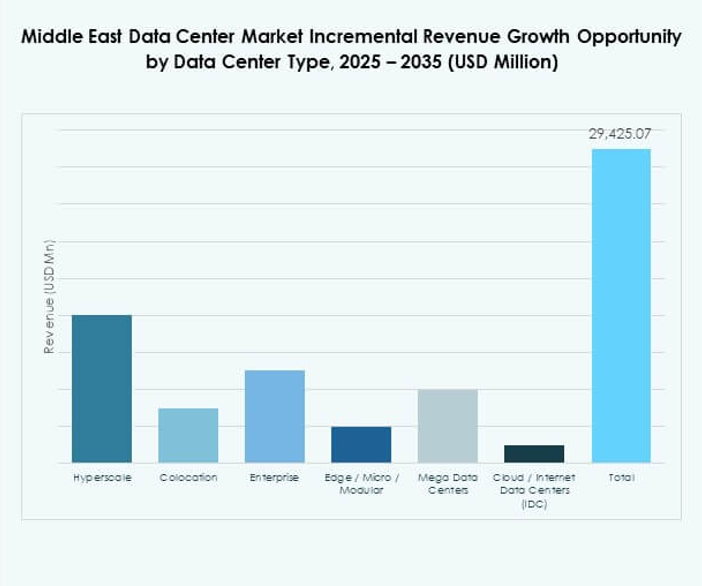

Efter datacentertype

Hyperskala-faciliteter leder markedet for datacentre i Mellemøsten med stærke investeringer fra globale cloud-udbydere. Disse centre håndterer store AI- og big data-arbejdsbyrder. Colocation vokser hurtigt, da SMV’er søger omkostningseffektive løsninger. Edge- og modulære centre udvider sig med udrulningen af 5G og smarte byer. Virksomhedsdatasentre opretholder relevans i bank- og forsvarssektorer. Mega-faciliteter opstår