エグゼクティブサマリー:

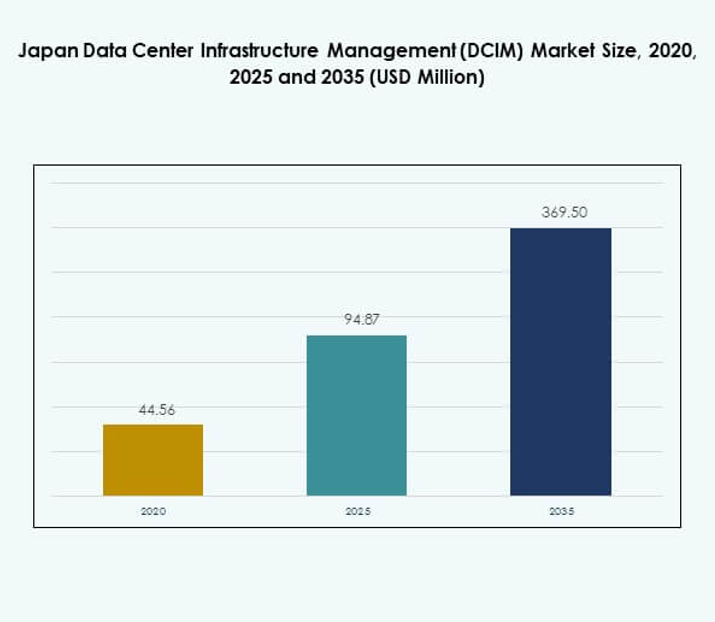

日本のデータセンターインフラ管理 (DCIM) 市場規模は、2020年に4,456万米ドルから2025年には9,487万米ドルに評価され、2035年までに3億6,950万米ドルに達すると予測されており、予測期間中のCAGRは16.33%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の日本データセンターインフラ管理 (DCIM) 市場規模 |

9,487万米ドル |

| 日本データセンターインフラ管理 (DCIM) 市場、CAGR |

16.33% |

| 2035年の日本データセンターインフラ管理 (DCIM) 市場規模 |

3億6,950万米ドル |

日本のDCIM市場は、急速な技術採用、自動化の革新、ハイブリッドインフラへの移行によって推進されています。企業は、効率と信頼性を向上させるために、AI対応の監視、予測分析、IoT統合システムを導入しています。データセンターがデジタルトランスフォーメーション、クラウド拡張、5G採用の中心となるため、企業や投資家にとって戦略的に重要です。オペレーターは持続可能性、コンプライアンス、回復力を優先し、DCIMソリューションが長期的な競争力にとって重要です。

地域的には、東京がハイパースケール施設の集中と金融およびクラウドプロバイダーからの強い需要により市場をリードしています。大阪は産業活動と高性能コンピューティングへの新たな投資に支えられた二次ハブとして浮上しています。北部および地域は、再生可能エネルギー駆動プロジェクトとエッジ展開で拡大しています。このバランスの取れた分布は、日本をアジア太平洋地域における先進的なデジタルインフラのリーダーとしての地位を強化します。

市場の推進要因

エネルギー効率とパフォーマンス最適化のための高度な監視技術の採用

日本のデータセンターインフラ管理 (DCIM) 市場は、エネルギー使用を最適化し、運用効率を向上させるための高度な監視技術の急速な採用によって推進されています。企業は、電力消費、冷却効率、資産利用に関するリアルタイムの洞察を提供する自動化ツールを優先しています。電力コストの上昇と持続可能性の義務が、AI対応のDCIMプラットフォームの需要を加速させています。企業は、予測分析と機械学習を通じてエネルギー浪費の測定可能な削減を達成しようとしています。この市場は、エコフレンドリーなデジタルインフラをターゲットとする投資家の焦点となっています。データ駆動の最適化は、オペレーターに測定可能な節約をもたらし、収益性と競争力を向上させます。ITリーダーは、ハイパースケール環境での高い稼働時間を維持するために高度なDCIMシステムの統合を優先事項と考えています。カーボンニュートラルに向けた強力な政府の取り組みは、日本のデータセンターセクターにおける効率重視の革新の重要性を強調しています。

- 例えば、NTTドコモビジネスの東京データセンターは、電力使用効率(PUE)が1.2未満を達成し、最高の施設では1.1未満に達しました。これらの基準は、NTTの公式な環境開示で報告されており、これらの施設を世界で最もエネルギー効率の高いデータセンターの一つに位置づけています。

ハイブリッドおよびクラウドベースのインフラ管理ソリューションにおける革新

ハイブリッドおよびクラウドベースのDCIMプラットフォームにおける革新は、柔軟性とスケーラビリティを求める企業に新たな機会をもたらしています。企業は、レガシーのオンプレミスソリューションから、分散施設全体の管理を合理化するクラウド対応システムに移行しています。日本のデータセンターインフラ管理(DCIM)市場は、分析、オートメーション、およびマルチサイト監視を統合することで、この変革の恩恵を受けています。これらのソリューションは、サービスの中断なしに急速なワークロードの変化に対応することを可能にします。マルチクラウド展開の複雑さの増大も、ハイブリッドDCIMモデルの需要を促進しています。投資家はこのトレンドを戦略的に重要と見なしており、単一のインフラへの依存を減らし、回復力を強化します。テクノロジーベンダーは、AI駆動の障害検出と予測メンテナンス機能で革新を進めています。クラウドベースのツールは、データ環境全体のシームレスな可視性を確保することで、ビジネスの継続性を向上させます。

- 例えば、富士通は2022年12月から2023年3月まで、横浜データセンターでプライベート5Gネットワークのフィールドトライアルを成功裏に実施し、AIとロボティクスによる4Kビデオ分析を通じた自動機器検査と遠隔監視を可能にしました。これは、日本の総務省によってデータセンターにおける運用の回復力とデジタルトランスフォーメーションの進展として公式に認められています。

セキュリティ、コンプライアンス、および規制整合性の需要の高まり

日本のデータセンターインフラ管理(DCIM)市場は、厳格なデータセキュリティ基準を満たすコンプライアンス重視のソリューションの需要の高まりによって形作られています。企業は、サイバーセキュリティシステムと統合し、規制報告を提供できるDCIMプラットフォームを必要としています。金融機関や医療機関へのサイバー攻撃の脅威の増大は、統合監視とアラートの役割を強化します。投資家は、ミッションクリティカルな業務を保護する市場の戦略的重要性を認識しています。自動化されたインシデント対応やフォレンジック追跡などの強化されたセキュリティ機能がコアの差別化要因になりつつあります。日本の規制フレームワークはリスク管理を重視しており、高度なソリューションの採用を促進しています。ベンダーは、プラットフォームをISOや政府の認証と整合させることに注力しています。このコンプライアンスと信頼の強調は、長期的な業界の安定性に対する投資家の信頼を強化します。

デジタルトランスフォーメーションにおけるスケーラブルなデータセンター管理の戦略的重要性

産業全体でのデジタルトランスフォーメーションは、高データトラフィックと急速な革新をサポートするスケーラブルなインフラ管理の需要を生み出しています。日本のデータセンターインフラ管理(DCIM)市場は、5G、AI、およびIoTに投資する企業にとって戦略的に重要です。組織は、DCIMをパフォーマンス、回復力、コスト効率のバランスを取るために不可欠と見なしています。デジタルサービスの消費の増加は、データセンターが最大容量で障害なく運営することを要求しています。通信およびBFSI企業による戦略的投資は、競争優位性を可能にするスケーラブルな管理の役割を強調しています。企業は、これをビジネスの継続性と顧客の信頼の重要な促進要因と見なしています。政府支援のスマートシティプロジェクトも、現代のDCIMシステムの関連性を高めています。この市場は、日本の将来のデジタル経済の基盤として位置づけられています。

市場動向

運用における人工知能と予測分析の統合

日本のデータセンターインフラストラクチャ管理(DCIM)市場では、運用効率向上のために人工知能と予測分析の統合が進んでいます。AIモデルは冷却を最適化し、容量のニーズを予測し、ダウンタイムを最小限に抑えます。予測分析により、オペレーターは故障が発生する前に防ぐことができます。企業はこれらの洞察を活用してコストを削減し、機器の寿命を延ばしています。このトレンドは、ハイパースケールおよびコロケーション施設における運用モデルを再構築しています。迅速な意思決定とより良いリソース配分をサポートします。ベンダーは競争入札における差別化要因としてAI駆動の革新を強調しています。この統合は、デジタルインフラストラクチャにおける自動化駆動のインテリジェンスへの広範なシフトを反映しています。

エッジデータセンターの拡大が地域インフラのニーズを促進

エッジコンピューティングはインフラのニーズを再構築する成長トレンドであり、企業に分散環境を管理することを促しています。日本のデータセンターインフラストラクチャ管理(DCIM)市場は、このトレンドから恩恵を受け、小規模で地域に特化した施設全体の可視性を可能にしています。通信プロバイダーは、IoTやAR/VRのような低遅延アプリケーションに対応するためにエッジサイトを展開しています。これらの分散センターには、資産監視と障害管理のためのコンパクトなDCIMソリューションが必要です。5G展開をサポートする都市部での需要が特に強いです。クラウドプロバイダーもサービスの可用性を向上させるためにエッジ拡張に投資しています。この地域インフラの成長は、軽量でスケーラブルなDCIMシステムの機会を拡大しています。企業は次世代サービス提供に不可欠であると認識しています。

再生可能エネルギー統合と持続可能な実践の採用

持続可能性は定義的なトレンドとなり、オペレーターに再生可能エネルギー源とグリーン管理ソリューションを採用させています。日本のデータセンターインフラストラクチャ管理(DCIM)市場は、再生可能エネルギーの利用、炭素排出量、および資源効率を監視するツールを統合しています。企業はRE100のコミットメントを追求し、詳細なエネルギーレポートが可能なDCIMプラットフォームを要求しています。ベンダーは、パフォーマンスと持続可能性をバランスさせるエネルギー対応アルゴリズムを開発しています。グリーンフォーカスの運用は、説明責任を求めるグローバル投資家や顧客にアピールします。地域のオペレーターも環境目標に沿った先進的な冷却技術を採用しています。このトレンドは、コスト駆動モデルから持続可能性駆動戦略へのシフトを反映しています。日本の責任あるデジタルインフラへのコミットメントを強調しています。

インフラ計画と最適化のためのデジタルツインの利用拡大

デジタルツイン技術は、インフラ管理における変革的なトレンドとして浮上しています。日本のデータセンターインフラストラクチャ管理(DCIM)市場は、デジタルレプリカを活用して運用をシミュレートし、将来の容量を最適化しています。オペレーターはこれらのツールを使用してボトルネックを特定し、効率を改善し、リスクを軽減します。リアルタイムのデジタルモデルは、資産管理における透明性を向上させます。企業はクラウドおよびエッジ展開のための容量計画にデジタルツインを適用しています。このアプローチは意思決定を加速し、資本の無駄を減らします。ベンダーはデジタルツインを複雑な環境に対する高度な価値提案として強調しています。このトレンドは、デジタルセクター全体での革新駆動の近代化を重視する日本の方針と一致しています。

市場の課題

導入コストの高さと統合の複雑さ

日本のデータセンターインフラ管理(DCIM)市場は、高い初期導入コストと統合の複雑さにより、大きな課題に直面しています。企業は、既存のシステムがまだ機能している場合、高度なプラットフォームの費用を正当化するのに苦労することがよくあります。小規模な企業は、特に財政的な障壁が厳しく、市場浸透を制限しています。既存のIT、電力、冷却システムとの統合には専門的な知識が必要で、採用が遅れます。多くのオペレーターは、ベンダーのソリューションをマルチベンダーのインフラストラクチャと整合させるのに苦労しています。この複雑さは効率向上を減少させ、投資を思いとどまらせます。企業は、ソリューションを評価する際にコストと複雑さを重要な制約と見なしています。市場は、大規模なオペレーターを超えて採用を拡大するために、これらの問題に対処する必要があります。

熟練した専門家の不足とサイバーセキュリティリスクの増加

インフラ管理における熟練した専門家の不足は、広範な採用に課題をもたらしています。日本のデータセンターインフラ管理(DCIM)市場は、AI駆動、ハイブリッド、クラウドベースのシステムを扱うことができる専門家を必要としています。トレーニングのギャップが、企業が運用を近代化するペースを制限しています。増加するサイバーセキュリティの脅威も、相互接続されたプラットフォームに依存するオペレーターに挑戦をもたらしています。ハッカーは、運用を妨害し、機密データにアクセスするためにリアルタイム監視システムを標的にしています。企業は、高度なセキュリティ保証なしにDCIMを完全に採用することに慎重です。ベンダーは、より強力な保護を組み込み、労働力のトレーニングサポートを提供するよう圧力を受けています。スキルとセキュリティのこの二重の課題が、市場の勢いを抑制しています。

市場の機会

企業環境におけるクラウドとハイブリッドモデルの拡大

日本のデータセンターインフラ管理(DCIM)市場は、クラウドとハイブリッドモデルの拡大を通じて機会を提供しています。企業はクラウド移行を加速しており、分散資産をシームレスに管理するためにDCIMプラットフォームを必要としています。ハイブリッドモデルは、レガシーとクラウドの両方のインフラをサポートし、移行中の企業に魅力的です。ベンダーは、スケーラビリティを備えたモジュラーソリューションを提供することで、この需要に応えることができます。投資家は、強力なハイブリッドポートフォリオを持つプロバイダーを支援することに価値を見出しています。これは、レジリエンスと柔軟性を優先する業界での成長の余地を生み出します。このシフトは、DCIMソリューションを企業のデジタル戦略の重要な推進力として位置付けています。

エッジ展開と持続可能性イニシアチブからの需要の増加

エッジ展開に対する新たな需要は、コンパクトでスケーラブルなDCIMソリューションの機会を提供します。日本のデータセンターインフラストラクチャ管理(DCIM)市場は、通信、医療、製造業のローカライズされたセンターへの投資から恩恵を受けています。持続可能性に焦点を当てたプロジェクトは、エネルギー効率の高い革新を持つベンダーに成長の機会を提供します。企業は、再生可能エネルギーの監視とカーボントラッキングを統合できるDCIMプラットフォームを求めています。このエッジコンピューティングと持続可能性の融合は、市場の長期的な範囲を広げます。投資家は、成長の両分野に位置する企業を優先します。エッジとグリーン統合の革新に焦点を当てるベンダーは、競争上の大きな優位性を得ることができます。

市場セグメンテーション

コンポーネント別

日本のデータセンターインフラストラクチャ管理(DCIM)市場は、ソリューションとサービスに分かれており、監視と最適化プラットフォームの高い採用率によりソリューションが支配しています。コンサルティングやマネージドサポートを含むサービスは、企業がカスタマイズを求める中で着実に成長しています。ソリューションは、企業が自動化と効率化ツールを優先するため、最大のシェアを持っています。統合パッケージを提供するベンダーは、強い企業の関心を引きつけます。このセグメントの支配は、運用の透明性とエネルギー最適化への戦略的シフトを反映しています。

データセンタータイプ別

エンタープライズデータセンターは強いシェアを持っていますが、日本のデータセンターインフラストラクチャ管理(DCIM)市場ではクラウドとエッジデータセンターが成長をリードしています。ハイブリッドおよびマルチクラウド戦略の採用が進む中、柔軟なDCIMプラットフォームへの需要が高まっています。コロケーション施設も、企業がインフラをアウトソーシングする中で注目を集めています。マネージドデータセンターは、社内能力の限界に応じて拡大しています。この傾向は、日本が分散コンピューティングモデルへの急速な変革を遂げていることを示しています。クラウドとエッジの支配は、リアルタイムサービスへの高い需要によって強化されています。

導入モデル別

日本のデータセンターインフラストラクチャ管理(DCIM)市場では、ハイブリッド導入モデルが採用をリードしており、柔軟性とコントロールのバランスを取る能力によって支えられています。クラウドベースのプラットフォームは、企業がワークロードを移行する中で急速に拡大しています。オンプレミスソリューションは、防衛や医療のようなセンシティブな分野での関連性を維持しています。ハイブリッドは、レガシーとモダンシステム全体でのスケーラビリティと統合を確保するため、依然として支配的です。企業は、急速に変化する環境での適応性を評価して、ハイブリッド導入を重視しています。市場の勢いは、多用途なアーキテクチャへの強い投資を反映しています。

企業規模別

大企業は、その広範なインフラと高度なソリューションの必要性から、日本のデータセンターインフラストラクチャ管理(DCIM)市場を支配しています。これらの組織は、高度な自動化、予測分析、コンプライアンスに焦点を当てた機能を求めています。中小企業(SME)は、コスト削減のためにクラウドベースのDCIMプラットフォームを採用しています。手頃な価格のモジュラーソリューションを提供するベンダーは、この成長するSMEベースをターゲットにしています。大企業の支配は、デジタルトランスフォーメーションにおける彼らのリーダーシップを反映しています。SME間での市場拡大は、高度な管理ツールの民主化が進んでいることを示しています。

アプリケーション / ユースケース別

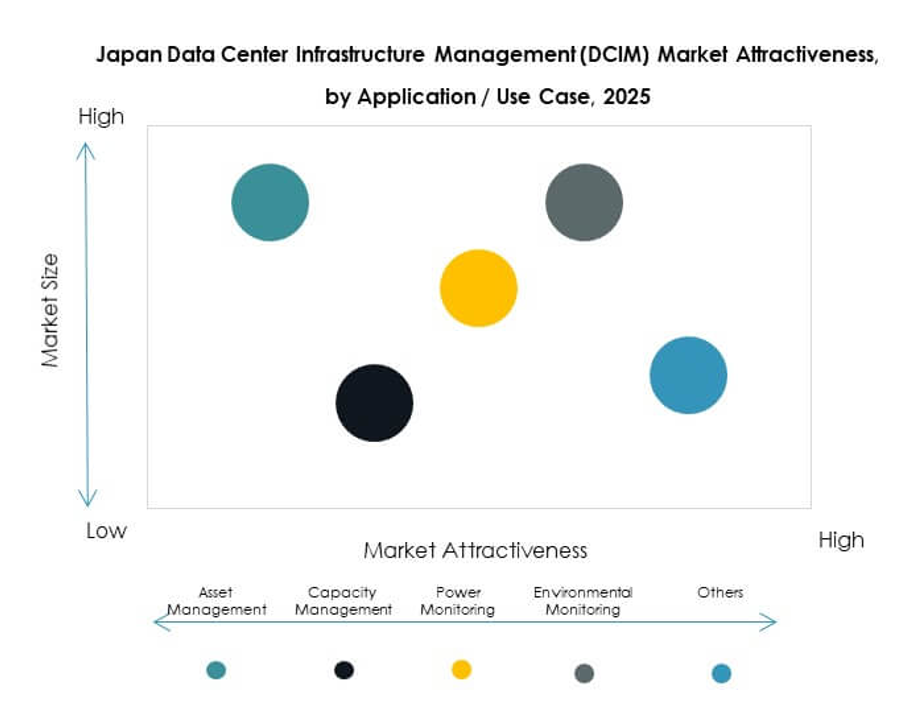

電力監視と容量管理は、日本のデータセンターインフラストラクチャ管理(DCIM)市場で主要なシェアを持っています。これらのアプリケーションは、運用コストの削減とダウンタイムの防止に不可欠です。資産管理と環境監視は、企業が持続可能性を優先する中で勢いを増しています。ビジネスインテリジェンスと分析は、組織がパフォーマンスに対するより深い洞察を求める中で拡大しています。ユースケースの多様性は、包括的なソリューションに対する期待の高まりを反映しています。多機能プラットフォームを持つベンダーは、競争入札で好まれています。

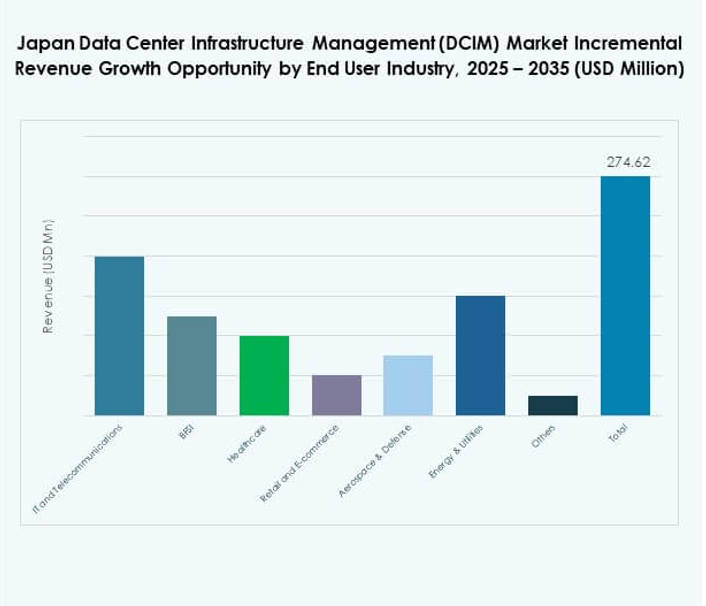

エンドユーザー産業別

日本のデータセンターインフラ管理(DCIM)市場では、ITおよび通信セクターがクラウドと5Gインフラへの強力な投資により支配的です。BFSIはコンプライアンス重視のソリューションの需要で続きます。デジタルトランスフォーメーションの加速により、ヘルスケア、小売、エネルギーセクターが成長しています。航空宇宙と防衛は、安全なインフラニーズにより安定した採用を維持しています。ITおよび通信セクターの支配は、日本のデジタル経済の形成におけるリーダーシップを強調しています。多様な産業での採用拡大が、長期的な成長の可能性を広げています。

地域別インサイト

東京首都圏が高い市場シェアでリード

東京首都圏は、日本のデータセンターインフラ管理(DCIM)市場で42%のシェアを持ち、ハイパースケール施設と金融サービスからの強い需要に支えられています。日本で拡大するグローバルクラウドプロバイダーの中心ハブとして機能しています。高密度データセンターと政府支援のイニシアチブが投資を促進しています。この地域のオペレーターは、持続可能性と高度な自動化に焦点を当てています。企業は東京を全国的なデジタルトランスフォーメーションのアンカーと見なしています。最も成熟した競争力のある地域市場であり続けています。

- 例えば、エクイニクスは2024年12月にTY15を開設し、東京のデータセンターフットプリントを拡大し、初期容量と接続性の向上を提供しました。すべてのエクイニクスデータセンターは、セキュリティのためのISO 27001や環境管理のためのISO 14001などの認証を取得しています。この拡張は、日本のデジタル化と持続可能性の目標に沿っています。

大阪が強力なセカンダリーハブとして浮上

大阪は、日本のデータセンターインフラ管理(DCIM)市場で33%のシェアを持ち、製造基盤と接続性のニーズの高まりにより推進されています。この都市は、東京を超えた容量を多様化するために、ハイパースケールとコロケーションの投資を引き付けています。オペレーターは、成長する産業ワークロードを管理するためにハイブリッド展開を強調しています。戦略的な位置とエネルギーの利用可能性が、大阪をグローバル投資家にとって魅力的にしています。中央日本と西日本の需要をバランスさせる強力なセカンダリーハブになりつつあります。エッジ展開も大阪のエコシステムにおける役割の向上に寄与しています。

北部および他の都市部での地域拡大

北日本および他の都市地域は、日本のデータセンターインフラ管理(DCIM)市場で25%のシェアを持っています。これらの地域は、政府プロジェクト、再生可能エネルギーの採用、災害に強いインフラにより浮上しています。これらの地域のオペレーターは、地域に特化したエッジ展開を強調しています。企業は、東京と大阪への依存を減らすために小規模ハブへの拡大を重視しています。北海道での再生可能エネルギープロジェクトが、持続可能な運用におけるその役割を強化しています。地域拡大は、日本のインフラ容量を全国的に多様化するバランスの取れたアプローチを反映しています。

- 例えば、ソフトバンクとIDCフロンティアは2025年4月に北海道苫小牧AIデータセンターの建設を開始しました。このセンターは70万平方メートルのキャンパスで、初期容量は50MWを予定しており、地元の再生可能エネルギーを利用します。この施設は2026年に稼働を開始する予定で、北部の都市地域における日本最大の新しいデータセンターインフラストラクチャの建設を示しています。

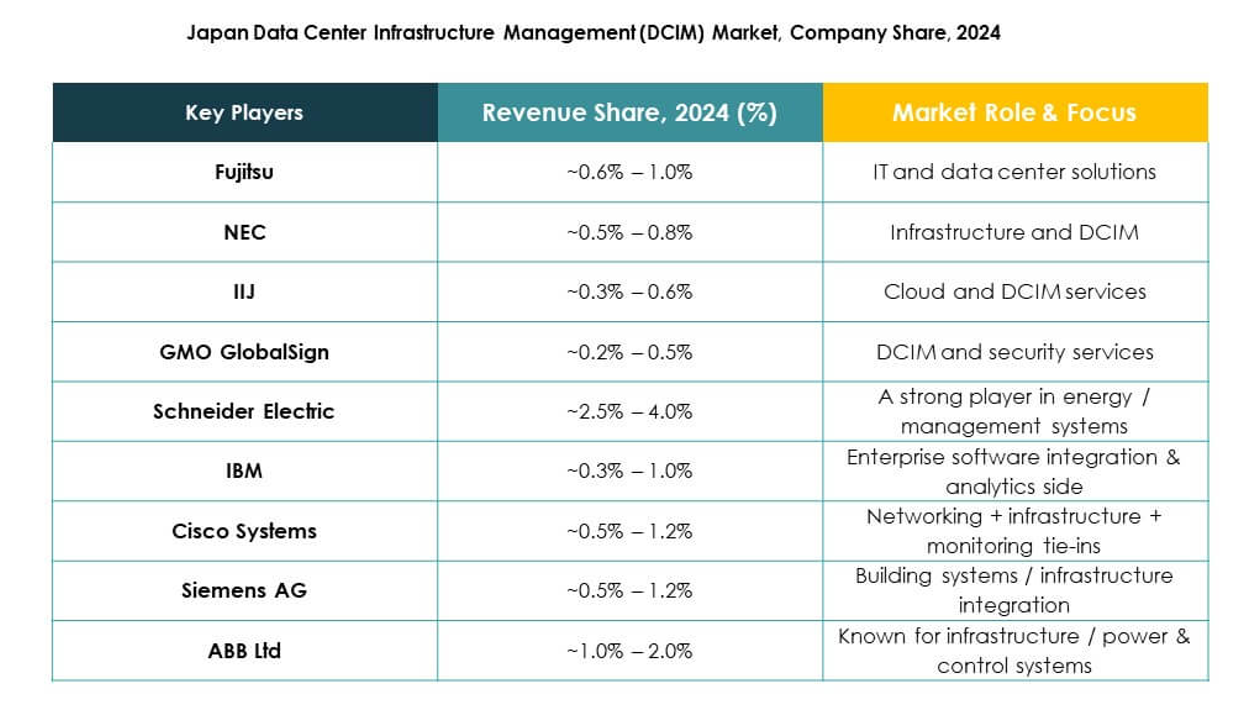

競争力のあるインサイト:

- 富士通

- NEC

- IIJ(インターネットイニシアティブジャパン)

- GMOグローバルサイン

- ABB Ltd.

- シスコシステムズ株式会社

- イートンコーポレーション

- ファーウェイ・テクノロジーズ株式会社

- IBM

- シュナイダーエレクトリックSE

- シーメンスAG

- HPE(ヒューレット・パッカード・エンタープライズ)

- デルタ電子

日本のデータセンターインフラストラクチャ管理(DCIM)市場は非常に競争が激しく、グローバルリーダーと国内企業の両方がその方向性を形作っています。富士通とNECは、クラウドとエンタープライズソリューションにDCIMを統合することで強力な地位を確立しています。IIJとGMOグローバルサインは、インターネットインフラストラクチャとセキュリティサービスの専門知識を活用して関連性を拡大しています。シュナイダーエレクトリック、ファーウェイ、シスコなどのグローバル企業は、日本のニーズに合わせたエネルギー最適化、自動化、ネットワーキングソリューションを提供しています。IBM、シーメンス、HPEは、AI駆動のプラットフォームとハイブリッドモデルで革新を推進しています。ABB、イートン、デルタ電子は、電力管理と持続可能性に焦点を当てたツールでポートフォリオを強化しています。これは、技術の差別化、サービスの深さ、規制の整合性を通じて、国内のチャンピオンと国際的なリーダーが競争するバランスの取れた環境を反映しています。

最近の動向:

- 2025年7月、インターネットイニシアティブジャパン(IIJ)は、Dittoとのマーケティングおよび実装パートナーシップを発表し、Dittoのモバイルデータベースとオフライン同期技術を日本で拡大します。この協力は、接続が断続的な環境でのデータ管理の課題に対処し、重要なビジネスアプリケーションのレジリエンスをサポートします。

- 2025年6月、KDDIはヒューレット・パッカード・エンタープライズ(HPE)と提携し、大阪に新しい人工知能に焦点を当てたデータセンターを開設し、2025年度に運用を開始する予定です。この施設にはNVIDIA Blackwellチップが組み込まれ、日本のDCIM市場におけるAIワークロードと高性能コンピューティング能力の強化に重点を置いています。