Résumé exécutif :

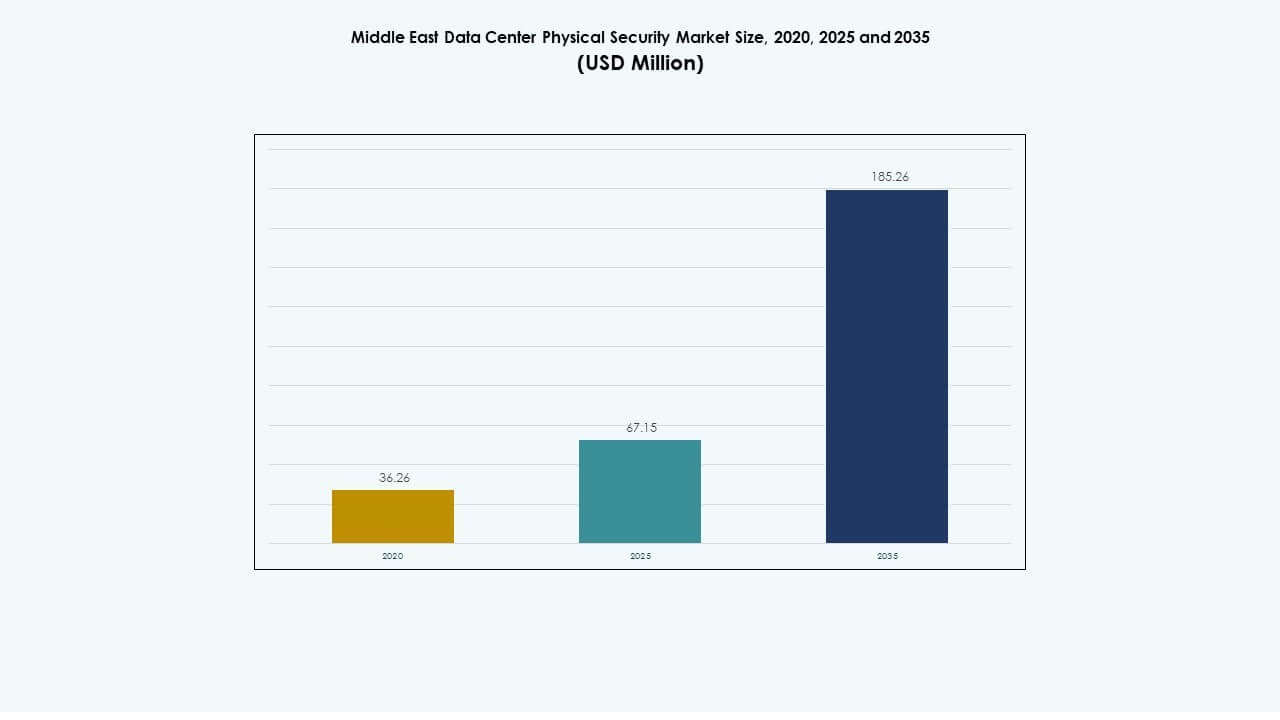

La taille du marché de la sécurité physique des centres de données au Moyen-Orient était évaluée à 36,26 millions USD en 2020, atteignant 67,15 millions USD en 2025, et devrait atteindre 185,26 millions USD d’ici 2035, avec un TCAC de 10,57 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données au Moyen-Orient 2025 |

67,15 Millions USD |

| Marché de la Sécurité Physique des Centres de Données au Moyen-Orient, TCAC |

10,57% |

| Taille du Marché de la Sécurité Physique des Centres de Données au Moyen-Orient 2035 |

185,26 Millions USD |

La forte demande pour une infrastructure numérique sécurisée stimule l’expansion du marché dans toute la région. Les investissements croissants dans les installations hyperscale et de colocation accélèrent le besoin de systèmes de surveillance intégrés et d’accès biométrique. Les entreprises se concentrent sur des outils de surveillance basés sur l’IA qui améliorent la détection des menaces et l’efficacité opérationnelle. L’alignement croissant avec les normes de sécurité internationales renforce la confiance des investisseurs. Le marché de la sécurité physique des centres de données au Moyen-Orient sert de segment stratégique pour les fournisseurs de technologies et les développeurs d’infrastructures régionales cherchant des systèmes de protection évolutifs.

Les Émirats Arabes Unis et l’Arabie Saoudite dominent le marché, soutenus par la transformation numérique appuyée par le gouvernement et les investissements à grande échelle dans les centres de données. Le Qatar et Bahreïn montrent un déploiement croissant dans les installations de colocation et d’entreprise. Israël contribue par une R&D avancée dans la surveillance biométrique et pilotée par l’IA. La Turquie et d’autres économies émergentes montrent une croissance régulière en raison de la pénétration croissante d’Internet et de l’adoption du cloud. Le leadership régional découle de la stabilité politique, de la disponibilité énergétique et de la connectivité géographique stratégique.

Moteurs du Marché

Moteurs du Marché

Adoption Croissante des Technologies Avancées de Sécurité Physique

Le marché de la sécurité physique des centres de données au Moyen-Orient gagne en dynamisme grâce à l’intégration rapide de la surveillance activée par l’IA, de l’authentification biométrique et des systèmes d’accès pilotés par capteurs. Les gouvernements appliquent des lois sur la protection des données qui exigent des protections physiques et numériques solides. Les centres de données adoptent des analyses basées sur l’apprentissage automatique pour identifier les intrusions en temps réel. L’informatique de pointe et l’expansion du cloud augmentent le besoin de protection évolutive. Les organisations déploient une surveillance vidéo intelligente pour réduire les violations de sécurité. Les fournisseurs introduisent des plateformes de gestion de la sécurité intégrée soutenant un contrôle centralisé. Les systèmes de reconnaissance basés sur l’IA améliorent la sécurité opérationnelle dans les installations multi-locataires. Les projets croissants de villes intelligentes amplifient les investissements en sécurité dans les infrastructures critiques.

- Par exemple, les centres de données Khazna de G42 aux Émirats arabes unis mettent en œuvre des cadres de sécurité alignés sur les normes NIST SP 800-53, couvrant plus de 100 contrôles de sécurité et de confidentialité. Les installations suivent des normes de protection de qualité commerciale américaine pour garantir une conformité élevée et une résilience opérationnelle à travers leur infrastructure.

Expansion des Installations Hyperscale et de Colocation

Les projets hyperscale à grande échelle en Arabie Saoudite, aux Émirats arabes unis et au Qatar créent une demande accrue pour des solutions de sécurité physique à plusieurs niveaux. Les opérateurs privilégient des systèmes d’entrée avancés, des barrières périmétriques et une infrastructure de protection incendie. Les fournisseurs de colocation étendent leurs empreintes pour servir des clients mondiaux avec des opérations axées sur la conformité. Les investisseurs ciblent des développements en terrain vierge avec des cadres d’automatisation de la sécurité pré-intégrés. Le marché bénéficie de la collaboration croissante entre les fournisseurs de cloud et les intégrateurs de systèmes de sécurité. La croissance des installations stimule la demande pour des systèmes de protection modulaires alignés sur les certifications internationales. La construction continue de nouveaux campus renforce le besoin de technologies de sécurité intégrées à l’IA. Les entreprises considèrent la résilience de la sécurité comme un facteur clé de différenciation sur les marchés concurrentiels.

- Par exemple, Microsoft et G42 ont collaboré en 2024 pour étendre l’infrastructure cloud et IA à travers les Émirats arabes unis, y compris de nouveaux centres de données conçus pour répondre aux normes certifiées TIA-942. La collaboration met l’accent sur des installations sécurisées et hautement fiables soutenant les objectifs nationaux de transformation numérique.

Intégration des Cadres de Sécurité Cyber et Physique

La convergence de la cybersécurité et de la protection physique définit un changement majeur dans les opérations régionales. Les centres de données adoptent des systèmes de contrôle unifiés reliant l’accès, la surveillance et la sécurité numérique sous des tableaux de bord uniques. Les plateformes d’orchestration de la sécurité soutiennent la surveillance interfonctionnelle à travers les installations. Cette intégration minimise le temps de réponse lors d’une entrée non autorisée ou de menaces réseau. Les entreprises établissent des zones de redondance avec un accès physique contrôlé aux zones critiques. Le marché de la sécurité physique des centres de données au Moyen-Orient bénéficie des partenariats entre les fournisseurs de cybersécurité et les fournisseurs de sécurité physique. Les systèmes combinés aident à garantir la conformité avec l’ISO 27001 et les normes réglementaires locales. Les solutions hybrides favorisent la résilience à travers les environnements hyperscale et d’entreprise.

Initiatives Gouvernementales et Conformité Réglementaire

Les programmes de transformation nationale tels que Saudi Vision 2030 et la Stratégie numérique des Émirats arabes unis renforcent le développement sécurisé des centres de données. Les autorités imposent des mesures de protection physique dans les nouveaux projets d’infrastructure. La conformité avec des cadres comme l’ISO 27001 et le TIA-942 stimule l’adoption à grande échelle de systèmes d’accès et de surveillance certifiés. Les gouvernements financent des initiatives de souveraineté numérique soutenant les centres de données nationaux. Les partenariats public-privé encouragent le développement sécurisé de colocation. La clarté réglementaire assure la localisation des données et la gestion de l’accès à travers les industries. Cette approche améliore la confiance des investisseurs dans les normes de sécurité des installations. Les entreprises priorisent l’alignement réglementaire pour maintenir la fiabilité du service et la confiance dans les opérations régionales.

Tendances du Marché

Tendances du Marché

Mise en Œuvre Croissante de l’IA et de l’Analyse Vidéo dans les Systèmes de Sécurité

La vidéosurveillance pilotée par l’IA émerge comme une tendance clé au Moyen-Orient. Les installations équipent des caméras intelligentes qui détectent les schémas de mouvement et les anomalies dans les zones restreintes. Les analyses basées sur l’IA fournissent des informations sur la maintenance prédictive et la détection des menaces. Le marché de la sécurité physique des centres de données au Moyen-Orient adopte des algorithmes d’apprentissage automatique pour gérer le flux de trafic et prévenir les entrées non autorisées. Les alertes en temps réel permettent une réponse plus rapide aux risques opérationnels. Les intégrateurs conçoivent des plateformes évolutives pour gérer la gestion multi-sites. L’automatisation réduit la dépendance à la supervision manuelle tout en améliorant la précision. Les analyses vidéo améliorent également l’efficacité énergétique en optimisant les horaires de surveillance.

Popularité croissante des infrastructures de sécurité modulaires et évolutives

Les centres de données privilégient les systèmes de sécurité modulaires soutenant une expansion par phases. Les fournisseurs déploient des cadres de contrôle d’accès et de surveillance flexibles qui s’intègrent aux configurations informatiques existantes. Le déploiement modulaire raccourcit les délais d’installation et réduit les perturbations opérationnelles. Les installations dans les économies émergentes priorisent des conceptions évolutives et rentables. La tendance soutient une adaptation plus rapide à la croissance de la capacité et aux changements réglementaires. Les fournisseurs de sécurité introduisent des solutions plug-and-play avec capacité de gestion à distance. Le marché de la sécurité physique des centres de données au Moyen-Orient bénéficie de cette adaptabilité à travers les projets de colocation et hyperscale. Les modules évolutifs garantissent une efficacité de sécurité soutenue lors des mises à niveau continues de l’infrastructure.

Accent accru sur les opérations de sécurité écoénergétiques et durables

La durabilité devient une priorité stratégique pour les opérateurs régionaux. Les installations intègrent un éclairage écoénergétique, une surveillance optimisée en termes de puissance et des contrôles d’accès basés sur des capteurs. Le passage aux centres de données verts favorise des solutions de sécurité soucieuses des ressources. Les fournisseurs innovent avec des systèmes de caméras à faible consommation et du matériel recyclable. Les opérateurs déploient des systèmes d’installations intelligentes qui s’alignent sur les normes LEED et ISO 50001. La sécurité durable s’aligne sur les objectifs environnementaux et réduit les coûts opérationnels à long terme. Le marché de la sécurité physique des centres de données au Moyen-Orient adopte des systèmes éco-efficaces qui combinent fiabilité et durabilité. Les outils de surveillance énergétique suivent la consommation d’énergie des équipements de sécurité critiques.

Investissements croissants dans les centres de données Edge et la gestion de la sécurité à distance

L’expansion des centres de données Edge dans les villes secondaires stimule le besoin de solutions de sécurité à distance. Les fournisseurs mettent en œuvre des outils de surveillance basés sur le cloud pour les sites distribués. Ces systèmes centralisent le contrôle à travers plusieurs régions. L’authentification mobile et les capteurs d’accès activés par l’IoT réduisent le besoin de personnel sur place. Les centres Edge utilisent la détection automatique des incendies et les analyses de menaces pilotées par l’IA pour gérer des empreintes plus petites. Le marché de la sécurité physique des centres de données au Moyen-Orient gagne en traction grâce à l’investissement dans des réseaux régionaux évolutifs. Les plateformes gérées par le cloud simplifient le déploiement et réduisent la latence. La visibilité à distance assure une cohérence opérationnelle à travers les écosystèmes numériques en expansion.

Défis du marché

Défis du marché

Coûts d’investissement élevés et complexité d’intégration

L’intégration de systèmes de sécurité physique avancés nécessite un investissement initial important. De nombreux opérateurs régionaux rencontrent des défis pour aligner les nouvelles technologies avec l’infrastructure existante. Les systèmes multicouches comme l’analyse par IA et le contrôle biométrique exigent une intégration complexe. Les petites entreprises luttent avec les coûts d’approvisionnement et de maintenance. Les pénuries de main-d’œuvre qualifiée retardent le déploiement et augmentent les risques de projet. Le marché de la sécurité physique des centres de données au Moyen-Orient connaît une adoption inégale en raison des contraintes de financement. Les problèmes d’interopérabilité entre les fournisseurs limitent la flexibilité des mises à niveau. Les entreprises recherchent des solutions modulaires pour minimiser la pression financière et les goulets d’étranglement techniques.

Paysage de Menaces Évolutif et Pression Réglementaire

La transformation numérique rapide introduit de nouvelles vulnérabilités dans la protection des installations. Les menaces en constante évolution nécessitent des mises à jour fréquentes des systèmes de sécurité. Les gouvernements régionaux imposent des lois strictes sur la souveraineté des données qui augmentent les coûts de conformité. Les opérateurs doivent respecter à la fois les normes de certification internationales et locales. Cette dualité réglementaire complique les stratégies d’approvisionnement pour les acteurs mondiaux. Le marché de la sécurité physique des centres de données au Moyen-Orient navigue dans une surveillance croissante concernant la gestion des données transfrontalières. Maintenir l’alignement entre les normes de sécurité physique et de cybersécurité reste difficile. Les audits fréquents et les renouvellements de certification augmentent les charges administratives et les retards opérationnels.

Opportunités de Marché

Investissement Croissant du Gouvernement et du Secteur Privé dans l’Infrastructure de Données

L’expansion des projets de villes intelligentes et des initiatives de cloud souverain génère de nouvelles voies d’investissement. Les gouvernements financent des programmes de centres de données à grande échelle axés sur la résilience nationale. Les acteurs privés s’associent avec des hyperscalers mondiaux pour construire des campus sécurisés. Le marché de la sécurité physique des centres de données au Moyen-Orient bénéficie de ces engagements à long terme. Les investisseurs priorisent l’infrastructure certifiée avec des systèmes améliorés de périmètre et d’accès aux bâtiments. L’expansion du marché s’aligne avec l’ambition de la région de devenir un hub numérique. La demande de cadres de sécurité intégrés encourage la collaboration étrangère et le transfert de technologie.

Innovation dans les Solutions de Contrôle d’Accès Biométriques et Basées sur l’IA

Les biométriques alimentées par l’IA ouvrent de nouvelles opportunités pour l’amélioration de la sécurité. La reconnaissance faciale, les capteurs d’empreintes digitales et l’analyse comportementale redéfinissent la protection du périmètre. Les fournisseurs développent des systèmes de vérification d’accès basés sur l’IA pour réduire la supervision manuelle. L’intégration de l’analyse améliore la réponse aux incidents et le contrôle des installations. Les opérateurs régionaux adoptent l’authentification hébergée dans le cloud pour des opérations évolutives. Le marché de la sécurité physique des centres de données au Moyen-Orient évolue grâce à une R&D continue et des déploiements pilotes. Les mises à niveau technologiques soutiennent la gestion prédictive de la sécurité et la conformité réglementaire. L’innovation favorise la différenciation du marché et renforce la confiance parmi les entreprises et les gouvernements.

Segmentation du Marché

Segmentation du Marché

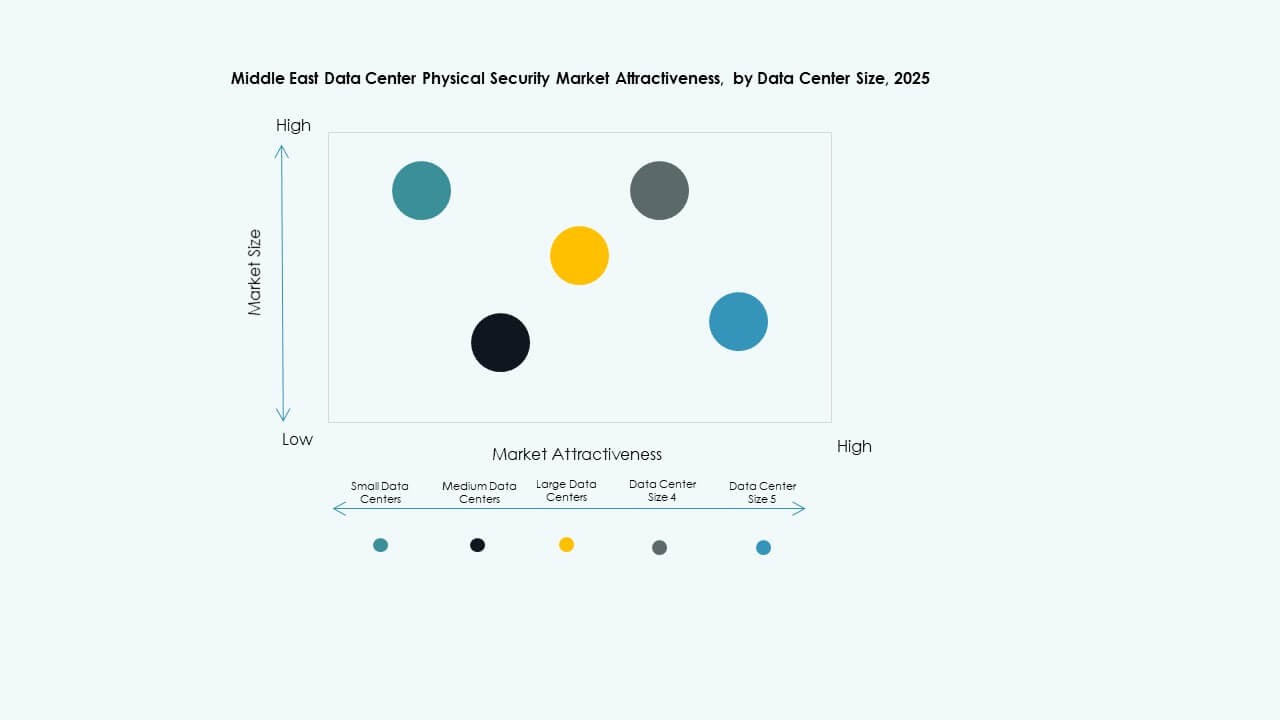

Par Taille de Centre de Données

Les grands centres de données dominent en raison des développements hyperscale répandus à travers l’Arabie saoudite et les Émirats arabes unis. Ces installations exigent une surveillance avancée, des systèmes d’accès à plusieurs niveaux et une intégration de la sécurité incendie. Les centres de données de taille moyenne se développent régulièrement, stimulés par les fournisseurs de services cloud. Les petits centres répondent aux besoins spécifiques des entreprises avec des systèmes de surveillance rentables. Le marché de la sécurité physique des centres de données au Moyen-Orient bénéficie de l’infrastructure évolutive soutenant différents modèles commerciaux. Les opérations à grande échelle sécurisent une part importante des revenus grâce à des investissements continus dans l’infrastructure de nouvelle génération.

Par Composant

Les solutions détiennent la part dominante, alimentées par la demande de plateformes de surveillance intégrée, biométriques et de détection. Les services, y compris l’intégration et la maintenance, suivent de près alors que les organisations recherchent un soutien continu. Les fournisseurs se concentrent sur l’offre de solutions complètes combinant fiabilité logicielle et matérielle. La complexité croissante des opérations multi-sites encourage l’externalisation des tâches de maintenance. Le marché de la sécurité physique des centres de données au Moyen-Orient valorise la cohérence des services pour une haute disponibilité et conformité. Les partenariats de services assurent une gestion du cycle de vie plus fluide à travers les installations régionales.

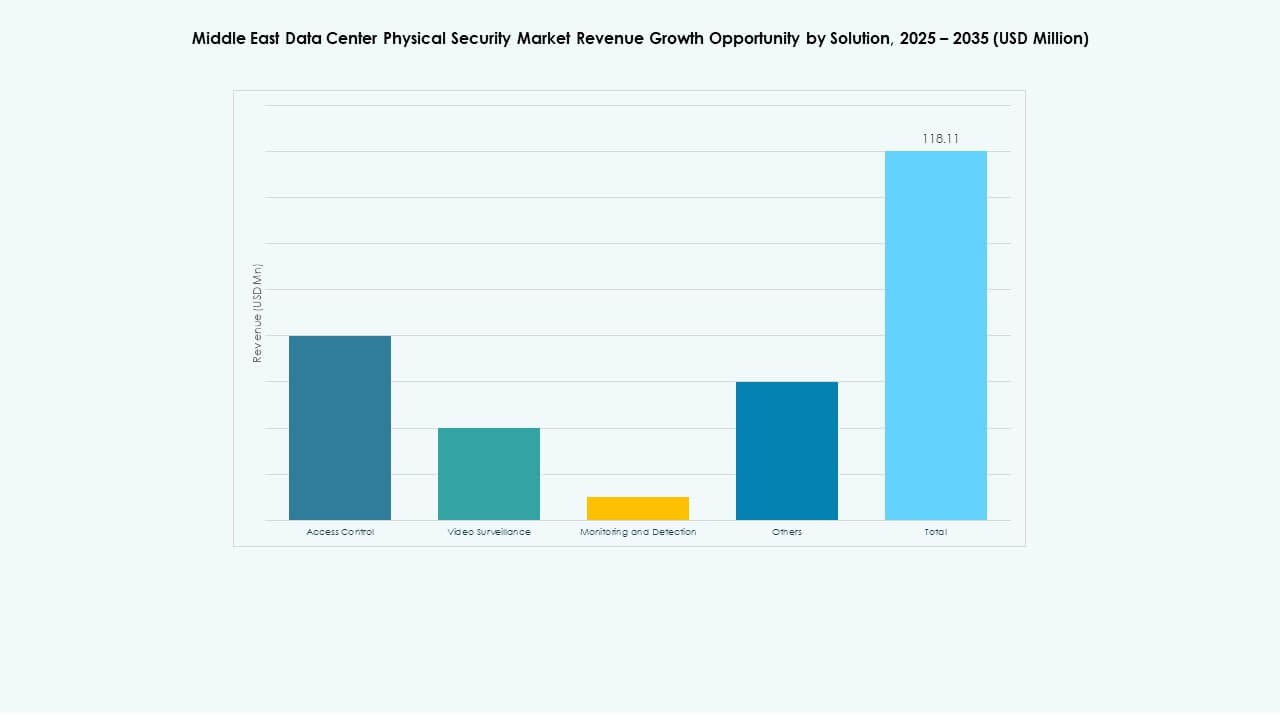

Par Solution

Le contrôle d’accès reste la catégorie de solution leader avec une forte demande des installations de colocation et gouvernementales. Les systèmes de vidéosurveillance gagnent en traction grâce aux analyses IA et aux outils de surveillance intelligents. Les technologies de surveillance et de détection améliorent la réponse aux incidents en temps réel. D’autres solutions incluent les alarmes incendie et intrusion utilisées dans les centres de taille moyenne. Le marché de la sécurité physique des centres de données au Moyen-Orient connaît une croissance constante des solutions intégrées combinant ces composants. L’investissement dans la surveillance hybride stimule la modernisation des environnements critiques.

Par Services

L’intégration de systèmes est en tête en raison des exigences complexes dans les installations à grande échelle. Les services de conseil aident à concevoir des architectures sécurisées pour la conformité. La maintenance et le support conservent une importance constante pour assurer une performance de surveillance continue. Les opérateurs comptent sur des fournisseurs spécialisés pour les mises à jour logicielles et les améliorations de composants. Le marché de la sécurité physique des centres de données au Moyen-Orient gagne en stabilité grâce à de solides cadres de support après-vente. Les contrats de maintenance à long terme offrent des structures de coûts prévisibles et réduisent les temps d’arrêt.

Par Couche de Sécurité

Les couches d’accès périmétrique et de bâtiment dominent en raison de leur rôle vital dans la prévention des entrées non autorisées. Les solutions de sécurité au niveau des salles de données et des racks gagnent en importance avec l’augmentation de la densité de colocation. Les opérateurs déploient des cadres de protection en couches pour minimiser les menaces internes. La surveillance multi-zone intégrée assure une réponse rapide aux incidents. Le marché de la sécurité physique des centres de données au Moyen-Orient prospère grâce à cette approche de défense structurée. Les installations hyperscale croissantes amplifient la demande pour des capteurs de sécurité de rack avancés et des serrures intelligentes.

Par Type de Centre de Données

Les installations hyperscale représentent la plus grande part de marché avec des investissements robustes dans l’infrastructure. Les centres de colocation se développent rapidement pour répondre aux besoins des entreprises régionales. Les centres de données d’entreprise et de périphérie croissent en raison de la demande croissante d’hébergement local. Les installations de périphérie dans les zones éloignées s’appuient sur une surveillance gérée par le cloud. Le marché de la sécurité physique des centres de données au Moyen-Orient équilibre la croissance à travers ces segments. L’investissement dans les types hyperscale et colocation stimule l’innovation technologique et le rythme de déploiement.

Par Utilisateur Final

Les secteurs des technologies de l’information et des télécommunications dominent grâce à l’adoption croissante du cloud et aux services de connectivité. Les segments gouvernementaux et de défense investissent dans des centres de données souverains pour sécuriser l’infrastructure nationale. Le secteur BFSI met l’accent sur la conformité et les systèmes de vérification d’identité. Les secteurs de la santé et du commerce de détail accélèrent la modernisation pour protéger les données sensibles. Le marché de la sécurité physique des centres de données au Moyen-Orient croît avec la numérisation intersectorielle. Chaque secteur contribue à l’augmentation des investissements dans des installations à haute sécurité et haute disponibilité.

Perspectives Régionales

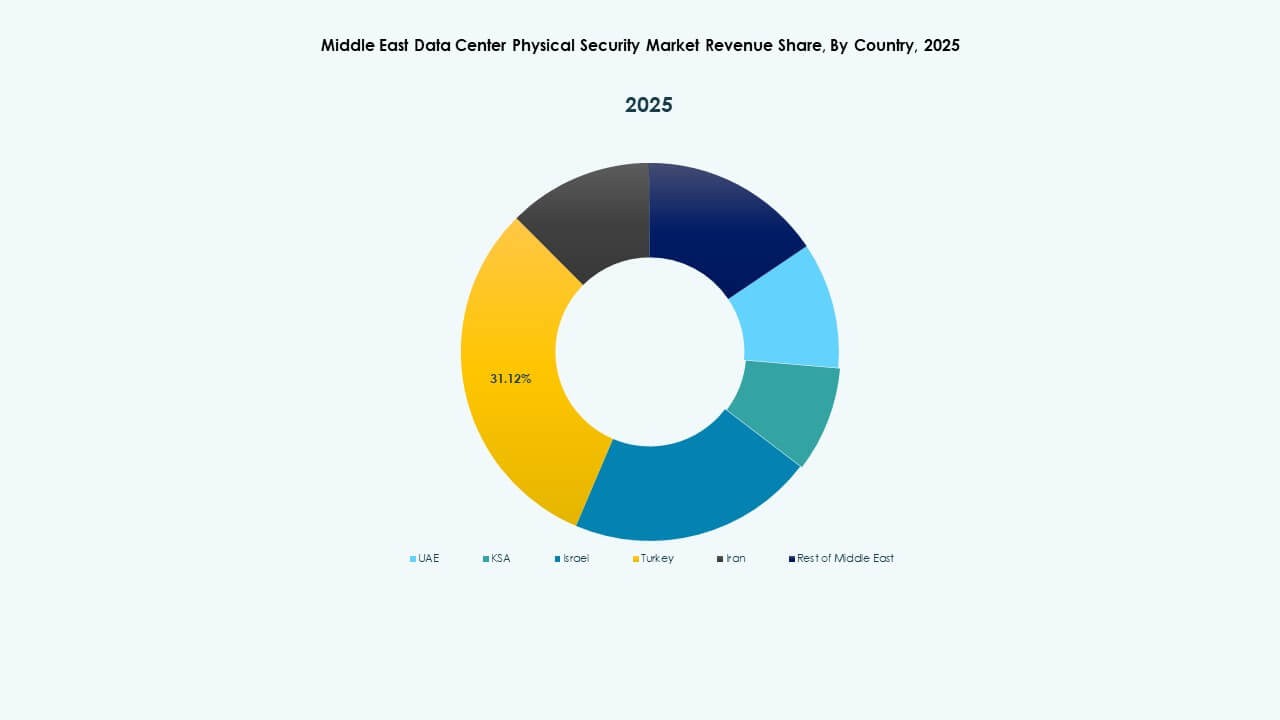

Le CCG Domine avec Plus de 70% de Part de Marché

La région du Conseil de Coopération du Golfe mène le marché grâce à des développements à grande échelle de centres hyperscale et de colocation. L’Arabie Saoudite, les Émirats Arabes Unis et le Qatar accueillent plusieurs installations de niveau III et IV dans le cadre de programmes nationaux de transformation numérique. Les dépenses gouvernementales élevées, les initiatives de villes intelligentes et l’application réglementaire soutiennent une expansion rapide. Le marché de la sécurité physique des centres de données au Moyen-Orient bénéficie de mises à niveau continues des cadres d’accès et de surveillance. Les investisseurs privilégient ces nations en raison d’une infrastructure robuste, d’une localisation stratégique et de cadres politiques solides. Le CCG reste le principal hub pour la construction de centres de données et l’innovation en matière de sécurité physique.

- Par exemple, les centres de données Desert Dragon d’ICS Arabia totalisent 187 MW à travers plusieurs phases : 65 MW à Riyad prévus pour mars 2026, 50 MW à Djeddah, et 72 MW à Dammam et Neom planifiés jusqu’en 2029

La Région du Levant Montre une Modernisation Constante

Des pays comme Israël, la Jordanie et le Liban montrent des progrès graduels dans l’infrastructure des centres de données. Israël se distingue par la R&D dans les systèmes d’IA et biométriques qui renforcent la compétitivité régionale. La Jordanie investit dans des centres de colocation au service des clients d’entreprise, tandis que le Liban voit un intérêt émergent pour l’hébergement numérique. Le marché de la sécurité physique des centres de données au Moyen-Orient connaît une adoption croissante dans cette sous-région grâce à la modernisation informatique. Les ressources énergétiques limitées et les contraintes financières modèrent le rythme global de croissance. Cependant, les partenariats technologiques et le soutien gouvernemental continuent de stimuler les opportunités d’entrée sur le marché.

L’Afrique du Nord et les Économies Émergentes du Moyen-Orient Gagnent en Dynamisme

Les nations d’Afrique du Nord, y compris l’Égypte et le Maroc, montrent un investissement croissant dans la connectivité régionale et le calcul en périphérie. L’Égypte se positionne comme une passerelle de données reliant l’Europe, l’Afrique et le Moyen-Orient. Le Maroc encourage l’investissement privé dans l’infrastructure de colocation sécurisée. Le marché de la sécurité physique des centres de données au Moyen-Orient s’étend à mesure que les économies émergentes renforcent leurs écosystèmes numériques. Les investissements dans la formation et le développement réglementaire favorisent la compétitivité régionale. La demande croissante pour le stockage cloud et les installations certifiées en sécurité stimule un dynamisme soutenu à travers de nouveaux marchés.

- Par exemple, l’Égypte sert de plaque tournante clé pour le transit de données entre l’Europe, l’Afrique et le Moyen-Orient, accueillant plusieurs stations d’atterrissage de câbles sous-marins exploitées par Telecom Egypt. Des systèmes tels que SEA-ME-WE 4 et SEA-ME-WE 5 offrent une capacité de bande passante de plusieurs térabits par seconde, renforçant le rôle de l’Égypte dans la connectivité numérique régionale.

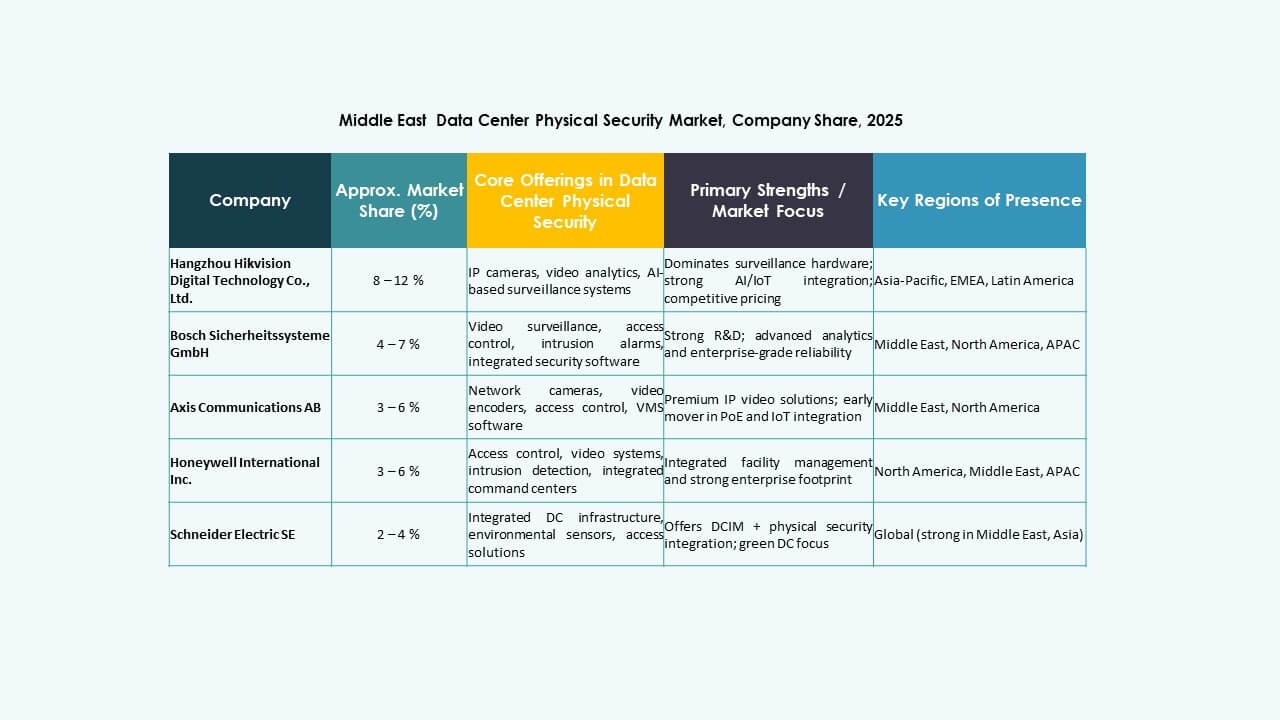

Concurrence Insights:

Concurrence Insights:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- Groupe ASSA ABLOY

Le paysage concurrentiel se concentre sur les fournisseurs de solutions de sécurité établis qui étendent leur présence au Moyen-Orient. Les principaux fournisseurs proposent des portefeuilles complets—caméras de surveillance, accès biométrique, surveillance intégrée et services gérés. Des entreprises comme Bosch et Honeywell tirent parti de leur expérience mondiale pour assurer fiabilité et conformité. Schneider Electric et Siemens fournissent des infrastructures intégrées et des systèmes de sécurité écoénergétiques. Des fournisseurs tels qu’Axis, Genetec, Cisco et ABB rivalisent en offrant des solutions vidéo et réseau évolutives adaptées aux grands centres de données et hyperscale. Le marché récompense les entreprises qui combinent technologie robuste, connaissance de la conformité locale et support de service. Une forte concurrence encourage l’innovation et pousse les fournisseurs à offrir des packages de sécurité différenciés et à forte valeur ajoutée pour attirer les opérateurs de centres de données et les investisseurs.

Développements récents :

- En octobre 2025, ASSA ABLOY a acquis Kentix GmbH, une entreprise allemande spécialisée dans les produits de surveillance et de contrôle d’accès conçus pour les centres de données, renforçant ainsi leurs capacités en matière de sécurité physique pour ce secteur.

- En avril 2025, CPX a acquis TSI Tech pour renforcer ses offres de sécurité physique, améliorer la protection des infrastructures critiques, y compris les centres de données, et étendre sa présence mondiale avec des solutions de sécurité physique et cybernétique intégrées pertinentes pour les marchés du Moyen-Orient.

- En janvier 2025, ASSA ABLOY a également acquis InVue, un fournisseur basé à Charlotte de solutions de protection des actifs et de contrôle d’accès, s’alignant sur leur stratégie d’expansion mondiale dans le contrôle d’accès et la protection des actifs.

- En juin 2024, Honeywell International Inc. a finalisé l’acquisition de l’activité Global Access Solutions de Carrier Global Corporation pour 4,95 milliards de dollars, enrichissant son portefeuille d’automatisation des bâtiments avec des solutions avancées de contrôle d’accès telles que LenelS2, Onity et Supra, qui répondent aux besoins de sécurité dans les centres de données, y compris ceux en Espagne.