Riassunto esecutivo:

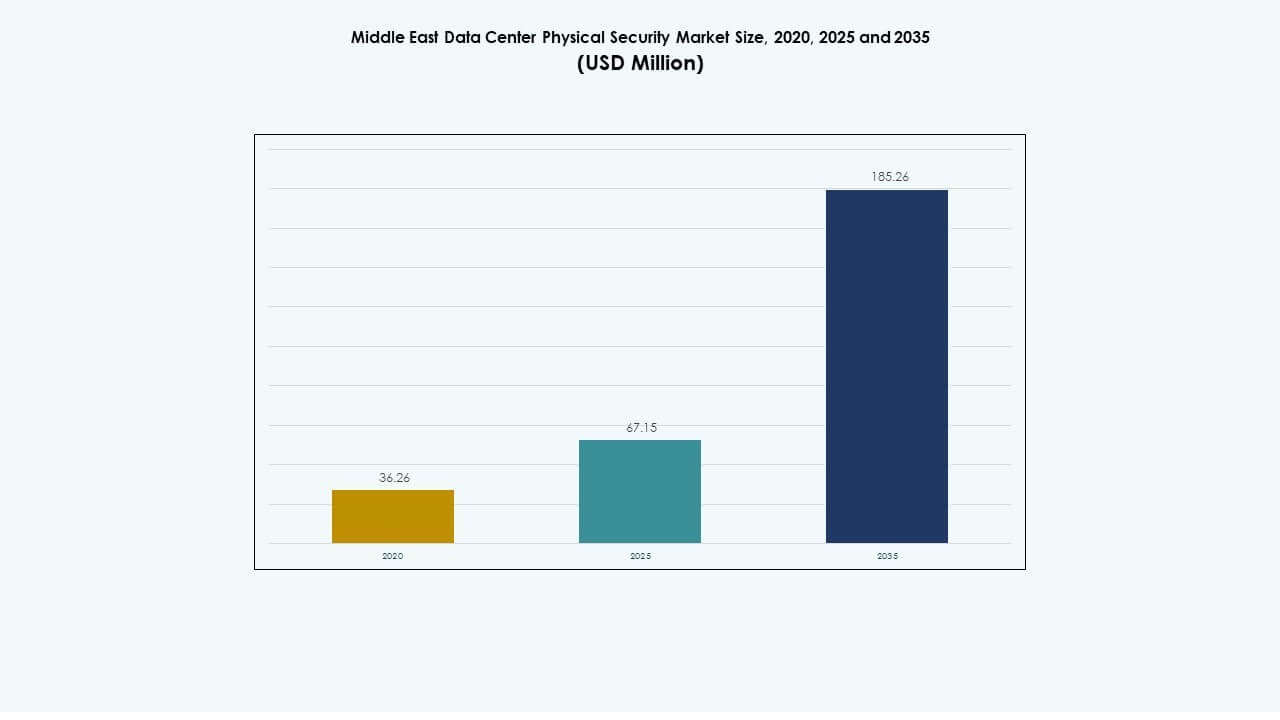

Il mercato della sicurezza fisica dei data center in Medio Oriente è stato valutato a 36,26 milioni di USD nel 2020, raggiungendo i 67,15 milioni di USD nel 2025 e si prevede che raggiungerà i 185,26 milioni di USD entro il 2035, con un CAGR del 10,57% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Medio Oriente 2025 |

67,15 milioni di USD |

| Mercato della Sicurezza Fisica dei Data Center in Medio Oriente, CAGR |

10,57% |

| Dimensione del Mercato della Sicurezza Fisica dei Data Center in Medio Oriente 2035 |

185,26 milioni di USD |

La forte domanda di infrastrutture digitali sicure guida l’espansione del mercato in tutta la regione. Gli investimenti crescenti in strutture hyperscale e di colocation accelerano la necessità di sistemi di sorveglianza integrati e accesso biometrico. Le imprese si concentrano su strumenti di monitoraggio basati sull’IA che migliorano il rilevamento delle minacce e l’efficienza operativa. L’allineamento crescente con gli standard di sicurezza internazionali rafforza la fiducia degli investitori. Il mercato della sicurezza fisica dei data center in Medio Oriente funge da segmento strategico sia per i fornitori di tecnologia che per gli sviluppatori di infrastrutture regionali alla ricerca di sistemi di protezione scalabili.

Gli Emirati Arabi Uniti e l’Arabia Saudita dominano il mercato, supportati dalla trasformazione digitale sostenuta dal governo e dagli investimenti su larga scala nei data center. Qatar e Bahrain mostrano un aumento delle implementazioni in strutture di colocation e aziendali. Israele contribuisce attraverso avanzate attività di R&S nella sorveglianza biometrica e guidata dall’IA. La Turchia e altre economie emergenti dimostrano una crescita costante grazie all’espansione della penetrazione di internet e all’adozione del cloud. La leadership regionale deriva dalla stabilità delle politiche, dalla disponibilità energetica e dalla connettività geografica strategica.

Fattori di Mercato

Fattori di Mercato

Adozione Crescente di Tecnologie Avanzate di Sicurezza Fisica

Il mercato della sicurezza fisica dei data center in Medio Oriente guadagna slancio grazie alla rapida integrazione della sorveglianza abilitata dall’IA, dell’autenticazione biometrica e dei sistemi di accesso basati su sensori. I governi applicano leggi sulla protezione dei dati che impongono forti salvaguardie fisiche e digitali. I data center adottano analisi di machine learning per identificare intrusioni in tempo reale. L’espansione del cloud e del calcolo edge aumenta la necessità di protezione scalabile. Le organizzazioni implementano il monitoraggio video intelligente per ridurre le violazioni della sicurezza. I fornitori introducono piattaforme di gestione della sicurezza integrate che supportano il controllo centralizzato. I sistemi di riconoscimento basati sull’IA migliorano la sicurezza operativa in strutture multi-tenant. I progetti di smart city in crescita amplificano gli investimenti in sicurezza nelle infrastrutture critiche.

- Ad esempio, i centri dati Khazna di G42 negli Emirati Arabi Uniti implementano quadri di sicurezza allineati agli standard NIST SP 800-53, coprendo più di 100 controlli di sicurezza e privacy. Le strutture seguono i parametri di protezione di livello commerciale degli Stati Uniti per garantire un’elevata conformità e resilienza operativa in tutta la loro infrastruttura.

Espansione delle Strutture Iperscalari e di Colocation

I progetti iperscalari su larga scala in Arabia Saudita, Emirati Arabi Uniti e Qatar creano una maggiore domanda di soluzioni di sicurezza fisica a più livelli. Gli operatori danno priorità a sistemi di ingresso avanzati, barriere perimetrali e infrastrutture di protezione antincendio. I fornitori di colocation espandono le loro impronte per servire clienti globali con operazioni guidate dalla conformità. Gli investitori puntano su sviluppi greenfield con quadri di automazione della sicurezza pre-integrati. Il mercato beneficia della crescente collaborazione tra fornitori di cloud e integratori di sistemi di sicurezza. La crescita delle strutture guida la domanda di sistemi di protezione modulari che si allineano con le certificazioni internazionali. La costruzione continua di nuovi campus rafforza la necessità di tecnologie di sicurezza integrate con l’IA. Le aziende vedono la resilienza della sicurezza come un fattore chiave di differenziazione nei mercati competitivi.

- Ad esempio, Microsoft e G42 hanno collaborato nel 2024 per espandere l’infrastruttura cloud e AI negli Emirati Arabi Uniti, inclusi nuovi centri dati progettati per soddisfare gli standard certificati TIA-942. La collaborazione enfatizza strutture sicure e ad alta affidabilità a supporto degli obiettivi nazionali di trasformazione digitale.

Integrazione dei Quadri di Sicurezza Cibernetica e Fisica

La convergenza tra la sicurezza informatica e la protezione fisica definisce un cambiamento significativo nelle operazioni regionali. I centri dati adottano sistemi di controllo unificati che collegano accesso, sorveglianza e sicurezza digitale sotto dashboard uniche. Le piattaforme di orchestrazione della sicurezza supportano il monitoraggio trasversale delle strutture. Questa integrazione minimizza il tempo di risposta durante ingressi non autorizzati o minacce di rete. Le imprese stabiliscono zone di ridondanza con accesso fisico controllato alle aree critiche. Il mercato della sicurezza fisica dei centri dati in Medio Oriente beneficia delle partnership tra fornitori di sicurezza informatica e fornitori di sicurezza fisica. I sistemi combinati aiutano a garantire la conformità con ISO 27001 e gli standard normativi locali. Le soluzioni ibride favoriscono la resilienza in ambienti iperscalari e aziendali.

Iniziative Governative e Conformità Normativa

I programmi di trasformazione nazionale come Saudi Vision 2030 e UAE Digital Strategy rafforzano lo sviluppo sicuro dei centri dati. Le autorità impongono misure di protezione fisica nei nuovi progetti infrastrutturali. La conformità con quadri come ISO 27001 e TIA-942 guida l’adozione su larga scala di sistemi di accesso e sorveglianza certificati. I governi finanziano iniziative di sovranità digitale a supporto dei centri dati nazionali. Le partnership pubblico-private incoraggiano lo sviluppo sicuro della colocation. La chiarezza normativa garantisce la localizzazione dei dati e la gestione degli accessi in tutti i settori. Questo approccio migliora la fiducia degli investitori negli standard di sicurezza delle strutture. Le aziende danno priorità all’allineamento normativo per mantenere l’affidabilità del servizio e la fiducia nelle operazioni regionali.

Tendenze di Mercato

Tendenze di Mercato

Crescente Implementazione di AI e Analisi Video nei Sistemi di Sicurezza

La videosorveglianza basata sull’IA emerge come una tendenza chiave in tutto il Medio Oriente. Le strutture installano telecamere intelligenti che rilevano schemi di movimento e anomalie nelle zone riservate. Le analisi basate sull’IA forniscono manutenzione predittiva e approfondimenti sul rilevamento delle minacce. Il mercato della sicurezza fisica dei data center del Medio Oriente adotta algoritmi di apprendimento automatico per gestire il flusso del traffico e prevenire l’ingresso non autorizzato. Gli avvisi in tempo reale consentono una risposta più rapida ai rischi operativi. Gli integratori progettano piattaforme scalabili per gestire la gestione multi-sito. L’automazione riduce la dipendenza dalla supervisione manuale migliorando al contempo l’accuratezza. Le analisi video migliorano anche l’efficienza energetica ottimizzando i programmi di sorveglianza.

Crescente Popolarità delle Infrastrutture di Sicurezza Modulari e Scalabili

I data center preferiscono sistemi di sicurezza modulari che supportano l’espansione graduale. I fornitori implementano strutture di controllo accessi e monitoraggio flessibili che si integrano con le configurazioni IT esistenti. Il dispiegamento modulare riduce i tempi di installazione e diminuisce l’interruzione operativa. Le strutture nelle economie emergenti danno priorità a progetti scalabili e convenienti. La tendenza supporta un adattamento più rapido alla crescita della capacità e ai cambiamenti normativi. I fornitori di sicurezza introducono soluzioni plug-and-play con capacità di gestione remota. Il mercato della sicurezza fisica dei data center del Medio Oriente beneficia di questa adattabilità nei progetti di colocation e hyperscale. I moduli scalabili garantiscono un’efficienza di sicurezza sostenuta durante gli aggiornamenti continui dell’infrastruttura.

Aumento dell’Attenzione alle Operazioni di Sicurezza Energeticamente Efficienti e Sostenibili

La sostenibilità diventa una priorità strategica per gli operatori regionali. Le strutture integrano illuminazione a basso consumo energetico, sorveglianza ottimizzata per il consumo di energia e controlli di accesso basati su sensori. Il passaggio verso data center ecologici promuove soluzioni di sicurezza attente alle risorse. I fornitori innovano con sistemi di telecamere a basso consumo e hardware riciclabile. Gli operatori implementano sistemi di strutture intelligenti che si allineano agli standard LEED e ISO 50001. La sicurezza sostenibile si allinea agli obiettivi ambientali e riduce i costi operativi a lungo termine. Il mercato della sicurezza fisica dei data center del Medio Oriente adotta sistemi eco-efficienti che combinano affidabilità e sostenibilità. Gli strumenti di monitoraggio energetico tracciano il consumo di energia attraverso le apparecchiature di sicurezza critiche.

Crescente Investimento nei Data Center Edge e nella Gestione Remota della Sicurezza

L’espansione dei data center edge nelle città secondarie aumenta la necessità di soluzioni di sicurezza remota. I fornitori implementano strumenti di monitoraggio basati su cloud per siti distribuiti. Questi sistemi centralizzano il controllo in più regioni. L’autenticazione mobile e i sensori di accesso abilitati all’IoT riducono la necessità di personale in loco. I centri edge utilizzano rilevamento automatico degli incendi e analisi delle minacce basate sull’IA per gestire impronte più piccole. Il mercato della sicurezza fisica dei data center del Medio Oriente guadagna terreno attraverso investimenti in reti regionali scalabili. Le piattaforme gestite su cloud semplificano il dispiegamento e riducono la latenza. La visibilità remota garantisce la coerenza operativa attraverso ecosistemi digitali in espansione.

Sfide del Mercato

Sfide del Mercato

Alti Costi di Capitale e Complessità di Integrazione

L’integrazione di avanzati sistemi di sicurezza fisica richiede un grande investimento iniziale. Molti operatori regionali affrontano sfide nell’allineare le nuove tecnologie con le infrastrutture esistenti. Sistemi multilivello come l’analisi AI e il controllo biometrico richiedono un’integrazione complessa. Le piccole imprese faticano con i costi di approvvigionamento e manutenzione. La carenza di personale qualificato ritarda la distribuzione e aumenta i rischi del progetto. Il mercato della sicurezza fisica dei data center in Medio Oriente sperimenta un’adozione disomogenea a causa delle restrizioni finanziarie. Problemi di interoperabilità tra i fornitori limitano la flessibilità negli aggiornamenti. Le aziende cercano soluzioni modulari per minimizzare la pressione finanziaria e i colli di bottiglia tecnici.

Paisaggio delle Minacce in Evoluzione e Pressione Regolatoria

La rapida trasformazione digitale introduce nuove vulnerabilità nella protezione delle strutture. Le minacce in continua evoluzione richiedono frequenti aggiornamenti dei sistemi di sicurezza. I governi regionali impongono rigide leggi sulla sovranità dei dati che aumentano i costi di conformità. Gli operatori devono soddisfare sia gli standard di certificazione internazionali che locali. Questa dualità regolatoria complica le strategie di approvvigionamento per i player globali. Il mercato della sicurezza fisica dei data center in Medio Oriente naviga attraverso una crescente attenzione alla gestione dei dati transfrontaliera. Mantenere l’allineamento tra gli standard di sicurezza fisica e informatica rimane difficile. Frequenti audit e rinnovi di certificazione aumentano i carichi amministrativi e i ritardi operativi.

Opportunità di Mercato

Crescente Investimento del Governo e del Settore Privato nelle Infrastrutture Dati

L’espansione dei progetti di città intelligenti e delle iniziative di cloud sovrano genera nuove opportunità di investimento. I governi finanziano programmi di data center su larga scala focalizzati sulla resilienza nazionale. I player privati collaborano con hyperscaler globali per costruire campus sicuri. Il mercato della sicurezza fisica dei data center in Medio Oriente beneficia di questi impegni a lungo termine. Gli investitori danno priorità a infrastrutture certificate con sistemi di accesso perimetrale e agli edifici migliorati. L’espansione del mercato si allinea con l’ambizione della regione di diventare un hub digitale. La domanda di strutture di sicurezza integrate incoraggia la collaborazione estera e il trasferimento tecnologico.

Innovazione nelle Soluzioni di Controllo Accessi Biometrici e Basati su AI

Le biometrie potenziate dall’AI aprono nuove opportunità per il miglioramento della sicurezza. Il riconoscimento facciale, i sensori di impronte digitali e l’analisi comportamentale ridefiniscono la protezione perimetrale. I fornitori sviluppano sistemi di verifica degli accessi basati su AI per ridurre la supervisione manuale. L’integrazione dell’analisi migliora la risposta agli incidenti e il controllo delle strutture. Gli operatori regionali adottano l’autenticazione ospitata su cloud per operazioni scalabili. Il mercato della sicurezza fisica dei data center in Medio Oriente evolve attraverso R&S continua e implementazioni pilota. Gli aggiornamenti tecnologici supportano la gestione della sicurezza predittiva e la conformità normativa. L’innovazione favorisce la differenziazione del mercato e costruisce fiducia tra le imprese e i governi.

Segmentazione del Mercato

Segmentazione del Mercato

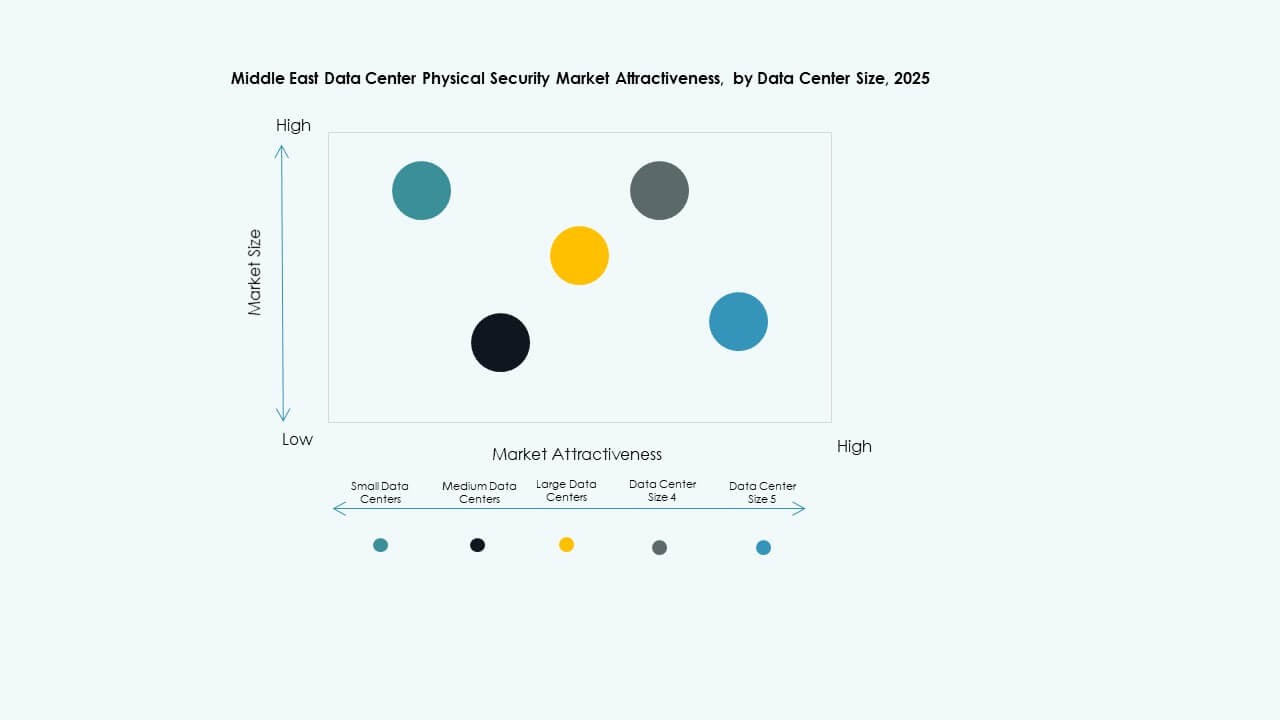

Per Dimensione del Data Center

I grandi data center dominano grazie agli sviluppi su larga scala diffusi in Arabia Saudita e negli Emirati Arabi Uniti. Queste strutture richiedono sorveglianza avanzata, sistemi di accesso multilivello e integrazione della sicurezza antincendio. I data center medi si espandono costantemente, guidati dai fornitori di servizi cloud. I centri piccoli soddisfano le esigenze di nicchia delle imprese con sistemi di monitoraggio economici. Il mercato della sicurezza fisica dei data center in Medio Oriente beneficia dell’infrastruttura in espansione che supporta diversi modelli di business. Le operazioni su larga scala assicurano una quota di entrate significativa grazie agli investimenti continui in infrastrutture di nuova generazione.

Per Componente

Le soluzioni detengono la quota dominante, alimentate dalla domanda di piattaforme integrate di sorveglianza, biometria e rilevamento. I servizi, inclusi integrazione e manutenzione, seguono da vicino poiché le organizzazioni cercano supporto continuo. I fornitori si concentrano sull’offerta di soluzioni end-to-end che combinano affidabilità software e hardware. La crescente complessità delle operazioni multi-sito incoraggia l’esternalizzazione dei compiti di manutenzione. Il mercato della sicurezza fisica dei data center in Medio Oriente valorizza la coerenza del servizio per un’elevata disponibilità e conformità. Le partnership di servizio garantiscono una gestione del ciclo di vita più fluida nelle installazioni regionali.

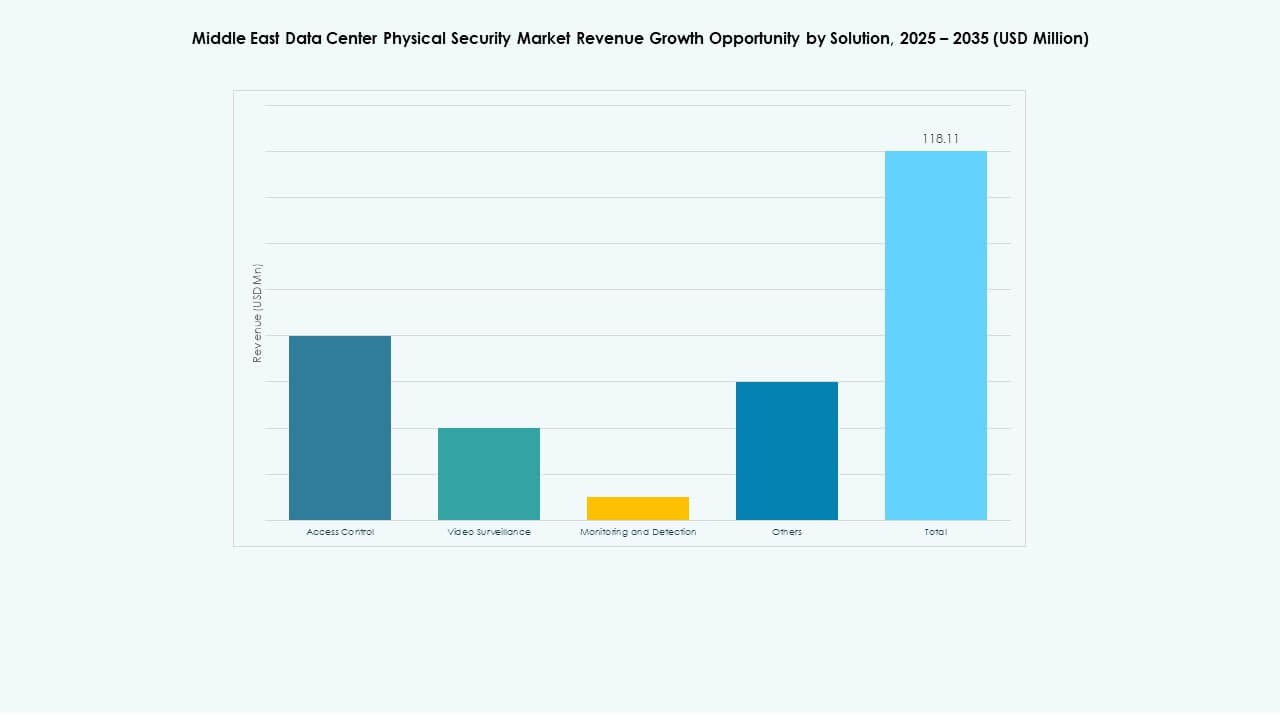

Per Soluzione

Il controllo degli accessi rimane la categoria di soluzione leader con una forte domanda da parte delle strutture di colocation e governative. I sistemi di videosorveglianza guadagnano terreno grazie all’analisi AI e agli strumenti di monitoraggio intelligenti. Le tecnologie di monitoraggio e rilevamento migliorano la risposta agli incidenti in tempo reale. Altre soluzioni includono allarmi antincendio e antintrusione utilizzati nei centri di medie dimensioni. Il mercato della sicurezza fisica dei data center in Medio Oriente vede una crescita costante nelle soluzioni integrate che combinano questi componenti. Gli investimenti nella sorveglianza ibrida guidano la modernizzazione degli ambienti critici.

Per Servizi

L’integrazione di sistema è in testa a causa dei requisiti complessi nelle strutture su larga scala. I servizi di consulenza aiutano a progettare architetture sicure per la conformità. La manutenzione e il supporto mantengono un’importanza costante per garantire prestazioni di monitoraggio continuo. Gli operatori si affidano a fornitori specializzati per aggiornamenti software e miglioramenti dei componenti. Il mercato della sicurezza fisica dei data center in Medio Oriente guadagna stabilità attraverso solidi quadri di supporto post-vendita. I contratti di manutenzione a lungo termine forniscono strutture di costo prevedibili e riducono i tempi di inattività.

Per Livello di Sicurezza

I livelli di accesso perimetrale e agli edifici dominano grazie al loro ruolo vitale nel prevenire accessi non autorizzati. Le soluzioni di sicurezza a livello di sala dati e rack crescono in importanza con l’aumento della densità di colocation. Gli operatori implementano quadri di protezione stratificati per minimizzare le minacce interne. Il monitoraggio integrato multi-zona garantisce una rapida risposta agli incidenti. Il mercato della sicurezza fisica dei data center in Medio Oriente prospera su questo approccio di difesa strutturato. Le strutture su larga scala amplificano la domanda di sensori di sicurezza avanzati per rack e serrature intelligenti.

Per Tipo di Data Center

Le strutture su larga scala rappresentano la quota di mercato più alta con robusti investimenti infrastrutturali. I centri di colocation si espandono rapidamente per soddisfare le esigenze aziendali regionali. I data center aziendali e edge crescono a causa della crescente domanda di hosting locale. Le strutture edge in zone remote si affidano alla sorveglianza gestita dal cloud. Il mercato della sicurezza fisica dei data center in Medio Oriente bilancia la crescita tra questi segmenti. Gli investimenti nei tipi di hyperscale e colocation guidano l’innovazione tecnologica e il ritmo di implementazione.

Per Utente Finale

I settori IT e telecomunicazioni guidano grazie all’espansione dell’adozione del cloud e dei servizi di connettività. I segmenti governativi e della difesa investono in data center sovrani per proteggere l’infrastruttura nazionale. Il settore BFSI enfatizza la conformità e i sistemi di verifica dell’identità. I settori sanitario e retail accelerano la modernizzazione per proteggere i dati sensibili. Il mercato della sicurezza fisica dei data center in Medio Oriente cresce con la digitalizzazione intersettoriale. Ogni verticale contribuisce all’aumento degli investimenti in strutture ad alta sicurezza e alta disponibilità.

Approfondimenti Regionali

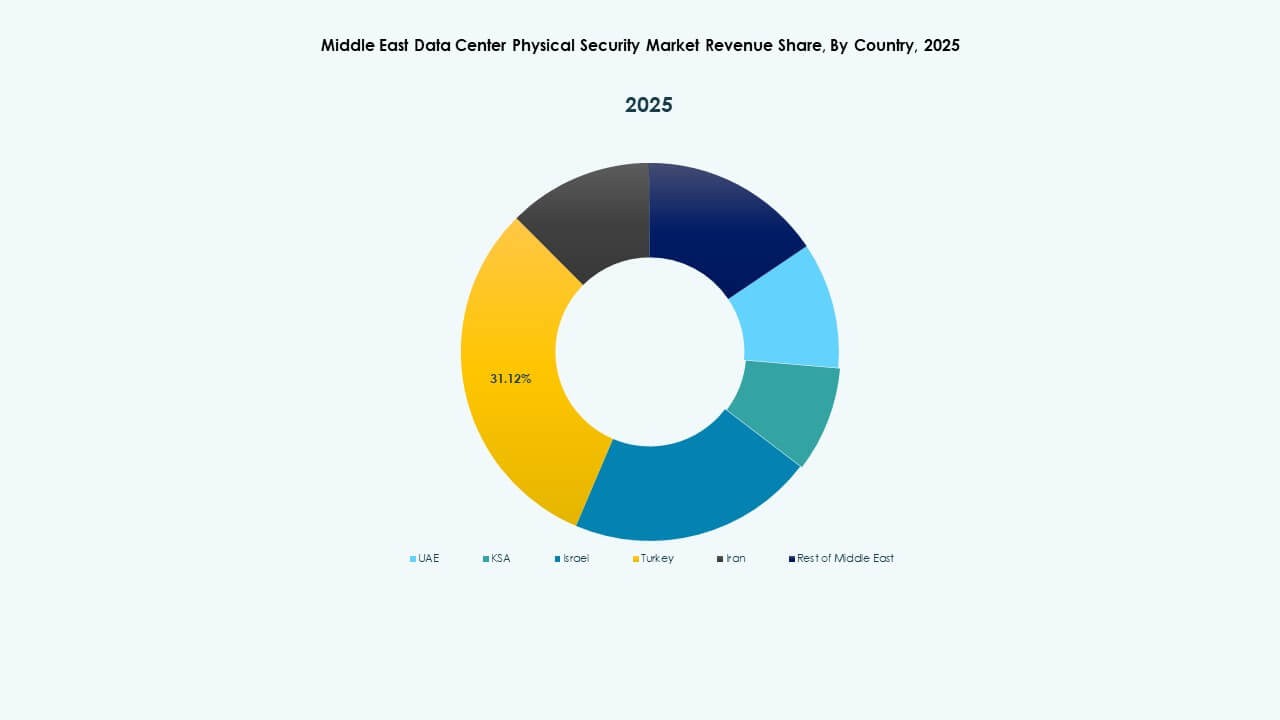

Il GCC domina con oltre il 70% della quota di mercato

La regione del Consiglio di Cooperazione del Golfo guida il mercato attraverso sviluppi su larga scala di hyperscale e colocation. Arabia Saudita, Emirati Arabi Uniti e Qatar ospitano molteplici strutture di livello III e IV sotto programmi nazionali di trasformazione digitale. L’elevata spesa governativa, le iniziative per le città intelligenti e l’applicazione normativa supportano una rapida espansione. Il mercato della sicurezza fisica dei data center in Medio Oriente beneficia di continui aggiornamenti nei sistemi di accesso e sorveglianza. Gli investitori favoriscono queste nazioni grazie a infrastrutture robuste, posizione strategica e solidi quadri normativi. Il GCC rimane il principale hub per la costruzione di data center e l’innovazione nella sicurezza fisica.

- Ad esempio, i Desert Dragon Data Centers di ICS Arabia totalizzano 187 MW attraverso fasi: 65 MW a Riyadh previsti entro marzo 2026, 50 MW a Jeddah e 72 MW a Dammam e Neom pianificati fino al 2029

La regione del Levante dimostra una modernizzazione costante

Paesi come Israele, Giordania e Libano mostrano progressi graduali nell’infrastruttura dei data center. Israele guida attraverso R&S in sistemi AI e biometrici che rafforzano la competitività regionale. La Giordania investe in centri di colocation che servono clienti aziendali, mentre il Libano vede un interesse emergente nell’hosting digitale. Il mercato della sicurezza fisica dei data center in Medio Oriente sperimenta un’adozione crescente in questa subregione grazie alla modernizzazione IT. Risorse energetiche limitate e vincoli finanziari moderano il ritmo complessivo di crescita. Tuttavia, le partnership tecnologiche e il supporto governativo continuano a guidare le opportunità di ingresso nel mercato.

Africa del Nord e economie emergenti del Medio Oriente in crescita

Le nazioni del Nord Africa, tra cui Egitto e Marocco, mostrano un crescente investimento nella connettività regionale e nel edge computing. L’Egitto si posiziona come un gateway dati che collega Europa, Africa e Medio Oriente. Il Marocco promuove investimenti privati in infrastrutture di colocation sicure. Il mercato della sicurezza fisica dei data center in Medio Oriente si espande man mano che le economie emergenti rafforzano i loro ecosistemi digitali. Gli investimenti nella formazione e nello sviluppo normativo promuovono la competitività regionale. La crescente domanda di archiviazione cloud e strutture certificate per la sicurezza guida un impulso sostenuto nei nuovi mercati.

- Ad esempio, l’Egitto funge da nodo chiave per il transito dei dati tra Europa, Africa e Medio Oriente, ospitando diverse stazioni di atterraggio di cavi sottomarini gestite da Telecom Egypt. Sistemi come SEA-ME-WE 4 e SEA-ME-WE 5 offrono capacità di larghezza di banda multi-terabit al secondo, rafforzando il ruolo dell’Egitto nella connettività digitale regionale.

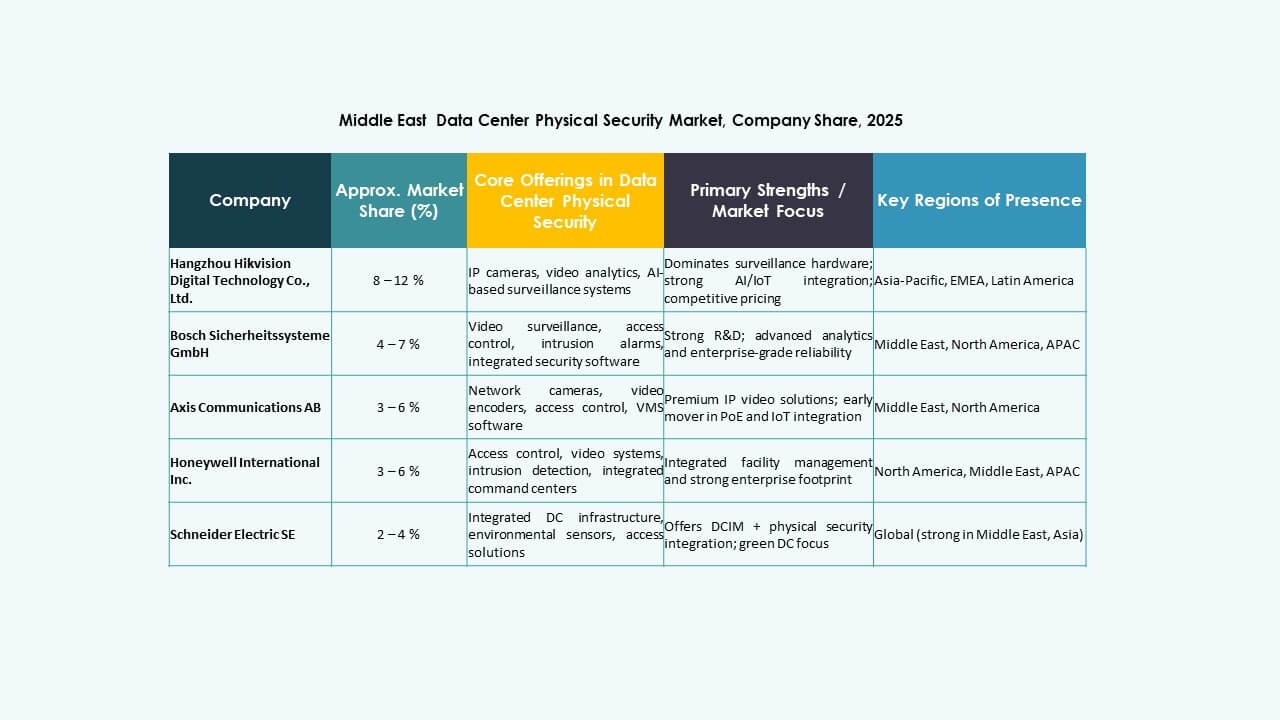

Approfondimenti Competitivi:

Approfondimenti Competitivi:

- Axis Communications AB

- Bosch Sicherheitssysteme GmbH

- Honeywell International Inc

- Schneider Electric SE

- Siemens AG

- Johnson Controls International plc

- Cisco Systems, Inc.

- Genetec Inc.

- ABB Ltd

- ASSA ABLOY Group

Il panorama competitivo si concentra su fornitori di soluzioni di sicurezza affermati che espandono la loro presenza in Medio Oriente. I principali fornitori offrono portafogli completi—telecamere di sorveglianza, accesso biometrico, monitoraggio integrato e servizi gestiti. Aziende come Bosch e Honeywell sfruttano l’esperienza globale per garantire affidabilità e conformità. Schneider Electric e Siemens forniscono infrastrutture integrate e sistemi di sicurezza efficienti dal punto di vista energetico. Fornitori come Axis, Genetec, Cisco e ABB competono offrendo soluzioni video e di rete scalabili su misura per grandi data center e hyperscale. Il mercato premia le aziende che combinano tecnologia robusta, conoscenza della conformità locale e supporto ai servizi. La forte concorrenza incoraggia l’innovazione e spinge i fornitori a offrire pacchetti di sicurezza differenziati e di alto valore per attrarre operatori di data center e investitori.

Sviluppi Recenti:

- In ottobre 2025, ASSA ABLOY ha acquisito Kentix GmbH, un’azienda tedesca specializzata in prodotti di monitoraggio e controllo degli accessi progettati per i data center, migliorando le loro capacità nella sicurezza fisica per questo settore.

- In aprile 2025, CPX ha acquisito TSI Tech per rafforzare le sue offerte di sicurezza fisica, migliorare la protezione delle infrastrutture critiche, inclusi i data center, ed estendere la sua presenza globale con soluzioni integrate di sicurezza fisica e informatica rilevanti per i mercati del Medio Oriente.

- In gennaio 2025, ASSA ABLOY ha anche acquisito InVue, un fornitore con sede a Charlotte di soluzioni per la protezione degli asset e il controllo degli accessi, in linea con la loro strategia di espansione globale nel controllo degli accessi e nella protezione degli asset.

- In giugno 2024, Honeywell International Inc. ha completato l’acquisizione del business Global Access Solutions di Carrier Global Corporation per 4,95 miliardi di dollari, migliorando il suo portafoglio di automazione degli edifici con soluzioni avanzate di controllo degli accessi come LenelS2, Onity e Supra, che supportano le esigenze di sicurezza nei data center, inclusi quelli in Spagna.