Résumé exécutif :

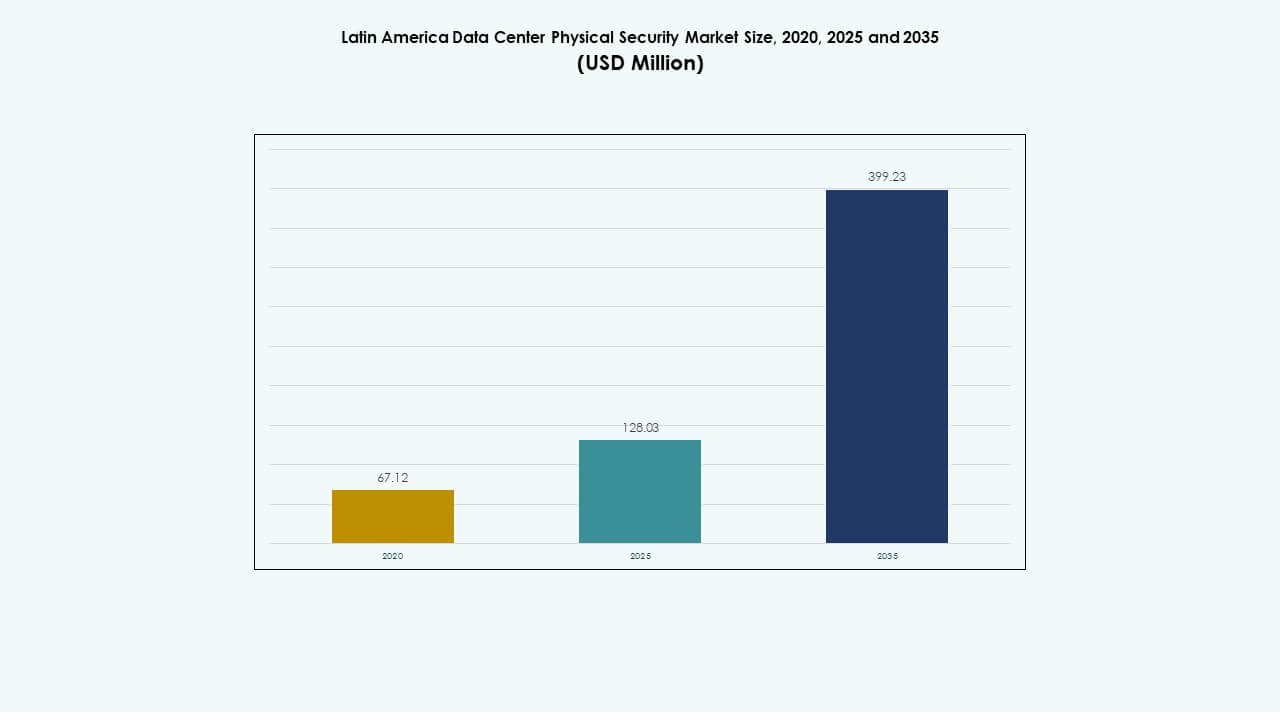

La taille du marché de la sécurité physique des centres de données en Amérique latine était évaluée à 67,12 millions USD en 2020, à 128,03 millions USD en 2025 et devrait atteindre 399,23 millions USD d’ici 2035, avec un TCAC de 11,99 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de la Sécurité Physique des Centres de Données en Amérique Latine 2025 |

128,03 Millions USD |

| Marché de la Sécurité Physique des Centres de Données en Amérique Latine, TCAC |

11,99% |

| Taille du Marché de la Sécurité Physique des Centres de Données en Amérique Latine 2035 |

399,23 Millions USD |

L’expansion du marché est stimulée par le développement rapide des centres de données hyperscale et de colocation, la demande accrue pour des systèmes de surveillance intégrant l’IA et des cadres de conformité des données plus stricts. Les entreprises privilégient les investissements dans la surveillance intelligente, l’accès biométrique et les systèmes de détection de menaces automatisés pour garantir la résilience. Pour les investisseurs, le marché revêt une importance stratégique forte alors que l’infrastructure numérique et l’adoption du cloud continuent de croître à travers l’Amérique latine.

Le Brésil est en tête du marché de la sécurité physique des centres de données en Amérique latine avec d’importants investissements dans l’hyperscale et des projets de transformation numérique. Le Chili et le Mexique émergent comme des centres secondaires soutenus par des réseaux énergétiques fiables et des réglementations favorables. La Colombie et l’Argentine attirent de nouveaux développements avec des initiatives numériques soutenues par le gouvernement et une activité de colocation croissante.

Moteurs du Marché

Moteurs du Marché

Expansion des Installations Hyperscale et de Colocation

Le marché de la sécurité physique des centres de données en Amérique latine bénéficie de l’expansion rapide des installations hyperscale et de colocation. L’adoption croissante du cloud et l’augmentation du trafic de données des entreprises stimulent la construction dans les grandes villes. Des entreprises telles qu’Equinix, Ascenty et Scala Data Centers investissent massivement dans l’infrastructure. Le besoin d’une résilience accrue contre les menaces physiques a conduit à l’adoption de contrôles d’accès avancés et de la surveillance pilotée par l’IA. L’intégration de l’authentification biométrique et de la détection d’intrusion périmétrique est devenue la norme. Les gouvernements mettent l’accent sur la souveraineté numérique, augmentant l’investissement dans des installations sécurisées. La dépendance croissante aux services cloud et de colocation alimente la demande pour une protection robuste. Les investisseurs voient cette tendance comme un signe de stabilité de croissance régionale à long terme.

- Par exemple, Ascenty a récemment annoncé la construction de cinq nouvelles installations de centres de données à travers le Brésil, le Chili et le Mexique dans le cadre d’une importante facilité de crédit de 925 millions USD.

Adoption de Systèmes de Sécurité Intégrant l’IA et l’IoT

L’intégration de l’IA et de l’IoT joue un rôle majeur dans le renforcement de la protection physique. Les centres de données modernes déploient désormais des capteurs interconnectés, des caméras et des appareils intelligents pour surveiller les mouvements et prédire les violations de sécurité. Les algorithmes d’apprentissage automatique identifient les activités anormales plus rapidement que l’intervention humaine. Sur le marché de la sécurité physique des centres de données en Amérique latine, ces technologies réduisent les risques opérationnels tout en améliorant la conformité. Les systèmes de périmètre basés sur l’IoT améliorent la précision de détection et réduisent les fausses alertes. Des fournisseurs comme Honeywell et Bosch étendent leurs offres régionales avec des analyses de sécurité prédictives. Les outils de gestion basés sur le cloud offrent aux opérateurs des informations en temps réel sur les performances du système. Ces développements aident les entreprises à maintenir une disponibilité 24/7 et à sécuriser les actifs critiques. Les investisseurs apprécient cette transition pour son efficacité opérationnelle et son coût total de possession réduit.

Pression réglementaire pour la souveraineté des données et la conformité

Les gouvernements régionaux appliquent des réglementations sur la souveraineté des données qui exigent des niveaux de protection plus élevés. Les lois au Brésil, au Mexique et au Chili favorisent le traitement local des données avec des normes strictes de confidentialité et de sécurité physique. Les opérateurs de centres de données répondent en améliorant l’accès aux installations et l’infrastructure de surveillance. Sur le marché de la sécurité physique des centres de données en Amérique latine, la conformité est à la fois une nécessité et un avantage concurrentiel. La certification selon les normes ISO 27001 et Tier IV est devenue essentielle pour la crédibilité. Cette pression réglementaire attire les fournisseurs de cloud mondiaux cherchant à respecter les critères de gouvernance. Les cadres nationaux de cybersécurité se renforcent, soutenant la transformation numérique régionale. Pour les investisseurs, une infrastructure conforme signale la maturité et la réduction des risques, augmentant l’attractivité du marché.

Transition vers des conceptions de sécurité intégrées et économes en énergie

Les opérateurs intègrent la durabilité à la sécurité, alignant des conceptions économes en énergie et des systèmes intelligents. La protection physique complète désormais la surveillance à faible consommation et les réseaux d’éclairage intelligents. Sur le marché de la sécurité physique des centres de données en Amérique latine, l’intégration de systèmes de surveillance alimentés par des énergies renouvelables soutient les objectifs d’infrastructure verte. Les centres de données déploient une architecture modulaire qui simplifie la gestion des capteurs. La combinaison de l’automatisation et de la sécurité assure un temps d’arrêt minimal et une utilisation optimisée des ressources. Les installations certifiées vertes avec une surveillance intelligente sont privilégiées par les entreprises. Les systèmes avancés de gestion des bâtiments (BMS) lient l’accès physique au suivi de l’utilisation de l’énergie. Ce changement crée des avantages à long terme pour la sécurité opérationnelle et les objectifs environnementaux, attirant de nouveaux investissements en capital.

- Par exemple, à Buenos Aires, les principaux opérateurs mettent en œuvre des solutions de sécurité modulaires qui incluent une vidéosurveillance multipoint et une détection d’intrusion périmétrique conforme aux réglementations locales.

Tendances du marché

Tendances du marché

Intégration des analyses vidéo intelligentes et de la reconnaissance faciale

L’adoption de l’analyse vidéo intelligente marque une transformation clé. Les centres de données utilisent des systèmes alimentés par l’IA pour l’évaluation des menaces en temps réel et la vérification faciale. Sur le marché de la sécurité physique des centres de données en Amérique latine, ce changement réduit la surveillance manuelle et améliore la précision des réponses. La reconnaissance faciale soutient une identification plus rapide des employés tout en empêchant les entrées non autorisées. La surveillance continue via des analyses basées sur le cloud améliore la transparence et les capacités d’audit. Les alertes en temps réel s’intègrent aux applications de contrôle mobile, permettant la gestion à distance des installations. Les fournisseurs introduisent des logiciels adaptatifs qui apprennent des incidents récurrents. Cette tendance augmente l’intelligence des systèmes et améliore l’anticipation des menaces sur de grands campus.

Essor de l’infrastructure de sécurité native du cloud

Les plateformes de gestion natives du cloud redéfinissent la manière dont les systèmes physiques sont maintenus. Les opérateurs contrôlent désormais l’accès multi-sites, les systèmes vidéo et d’alarme via des tableaux de bord centralisés. Sur le marché de la sécurité physique des centres de données en Amérique latine, les plateformes gérées par le cloud assurent évolutivité et opérations simplifiées. Elles permettent une maintenance prédictive en analysant les données de performance des équipements. Les services basés sur l’abonnement réduisent les coûts matériels initiaux et améliorent la flexibilité. Les entreprises adoptent des modèles hybrides combinant des capteurs sur site avec des analyses cloud. Ces innovations permettent une détection plus rapide des incidents et une application unifiée des politiques. L’essor des modèles de sécurité basés sur les services s’aligne avec les objectifs de transformation numérique.

Accent croissant sur les centres de données Edge et les solutions de micro-sécurité

L’informatique en périphérie entraîne une nouvelle tendance vers la protection des installations distribuées. Les centres de données plus petits et localisés nécessitent des systèmes de sécurité compacts, automatisés et économes en énergie. Sur le marché de la sécurité physique des centres de données en Amérique latine, les installations en périphérie déploient des réseaux de caméras modulaires et des serrures biométriques. La tendance reflète la demande croissante pour des applications à faible latence comme l’IA et l’analyse IoT. Les fournisseurs conçoivent des produits évolutifs adaptables à divers climats et infrastructures. Les micro-centres de données intègrent un éclairage intelligent, des capteurs de mouvement et des alarmes d’intrusion dans un format compact. Les entreprises préfèrent les outils de gestion à distance qui relient plusieurs nœuds de périphérie de manière sécurisée. Cet accent améliore la continuité opérationnelle dans les régions mal desservies ou éloignées.

Partenariats entre fournisseurs technologiques et intégrateurs locaux

Les collaborations entre fournisseurs internationaux et prestataires de sécurité locaux façonnent le paysage concurrentiel. Les entreprises mondiales fournissent des technologies avancées tandis que les intégrateurs régionaux gèrent la conformité et l’installation. Sur le marché de la sécurité physique des centres de données en Amérique latine, ces partenariats assurent la localisation et un déploiement plus rapide. Les coentreprises améliorent l’accès au marché dans des secteurs réglementés comme la finance et la santé. Les programmes de formation perfectionnent les techniciens locaux dans les systèmes de sécurité avancés. Les fournisseurs s’adaptent aux conditions climatiques et énergétiques locales pour améliorer la fiabilité. Ces alliances renforcent la confiance des clients et permettent des modèles de service sur mesure. La tendance soutient le transfert de connaissances et crée une valeur économique à long terme.

Défis du marché

Coûts d’installation élevés et limitations de l’infrastructure

Les coûts initiaux élevés restent un obstacle significatif à travers l’Amérique latine. Le déploiement de systèmes biométriques et de surveillance avancés nécessite un équipement coûteux et une expertise en intégration. Le marché de la sécurité physique des centres de données en Amérique latine fait face à des limitations dues à une infrastructure obsolète dans plusieurs régions. L’instabilité de l’alimentation électrique et la connectivité limitée en fibre augmentent les risques opérationnels. Les petits opérateurs hésitent à investir dans une protection de premier ordre en raison des contraintes budgétaires. Les taxes d’importation et la logistique complexe augmentent le prix des équipements, retardant les déploiements. De nombreuses installations dépendent encore de systèmes analogiques hérités avec une automatisation minimale. Les fournisseurs doivent équilibrer l’accessibilité financière avec l’innovation technologique pour atteindre une adoption plus large.

Pénurie de main-d’œuvre qualifiée et lacunes réglementaires

Le manque de personnel formé en technologie de sécurité ralentit les progrès. Le marché de la sécurité physique des centres de données en Amérique latine nécessite une expertise en analyses IA, intégration de capteurs et gestion de la conformité. Cependant, les ingénieurs qualifiés et les techniciens certifiés restent limités. Les changements rapides de politique créent de l’incertitude pour les investisseurs et ralentissent l’exécution des projets. Les différences de normes de sécurité entre les pays compliquent l’alignement régional. Les petites nations manquent de cadres clairs pour la protection des infrastructures critiques. Cette incohérence réglementaire crée une adoption inégale à travers les marchés. Une formation continue et des normes harmonisées sont essentielles pour assurer une croissance durable du marché.

Opportunités de marché

Investissements croissants dans les infrastructures Cloud et IA

La région connaît un fort investissement de la part des opérateurs mondiaux de cloud et de télécoms. Des entreprises telles qu’AWS, Microsoft et Google étendent leur empreinte à travers les grandes économies. Le marché de la sécurité physique des centres de données en Amérique latine bénéficie d’investissements parallèles dans la protection physique. Les technologies de surveillance et d’accès biométrique activées par l’IA gagnent en popularité. Ces projets ouvrent des opportunités pour les fabricants et intégrateurs locaux. Les fournisseurs proposant des systèmes intelligents et évolutifs peuvent réaliser une croissance significative des contrats. Les gouvernements promouvant la modernisation des infrastructures numériques amplifient encore la demande.

Émergence de centres de données verts et développement de campus intelligents

La conscience environnementale croissante soutient de nouvelles opportunités dans la conception d’installations durables. Le marché de la sécurité physique des centres de données en Amérique latine aligne la sécurité avec des opérations écoénergétiques. Les campus verts adoptent la surveillance alimentée par l’énergie solaire, des matériaux à faibles émissions et des systèmes d’air intelligents. L’intégration de capteurs intelligents améliore à la fois la performance environnementale et physique. Les investisseurs ciblent les installations éco-certifiées pour des rendements à long terme. Les partenariats entre les OEM mondiaux et les constructeurs régionaux favorisent l’innovation. Ces développements définiront l’orientation future des investissements dans l’écosystème des centres de données de la région.

Segmentation du marché

Par taille de centre de données

Les grands centres de données dominent le marché de la sécurité physique des centres de données en Amérique latine en raison de la présence d’installations hyperscale des fournisseurs de cloud mondiaux. Ces centres nécessitent des systèmes d’accès à plusieurs niveaux, une surveillance en temps réel et des structures de surveillance redondantes. Les centres de données de taille moyenne croissent régulièrement avec la demande régionale de colocation et d’entreprise. Les petites installations desservent des applications localisées mais font face à des défis d’investissement. La présence croissante d’installations modulaires stimulera la participation au marché de niveau intermédiaire.

Par Composant

Les solutions détiennent une part plus importante du marché que les services, en raison de l’adoption croissante des systèmes de surveillance, biométriques et d’intrusion. Sur le marché de la sécurité physique des centres de données en Amérique latine, les segments de services tels que l’intégration et le conseil soutiennent l’optimisation continue des systèmes. La demande de contrats de maintenance à long terme continue d’augmenter. Les fournisseurs de solutions dominent le déploiement initial de capital, tandis que les fournisseurs de services gérés assurent une disponibilité et une fiabilité soutenues.

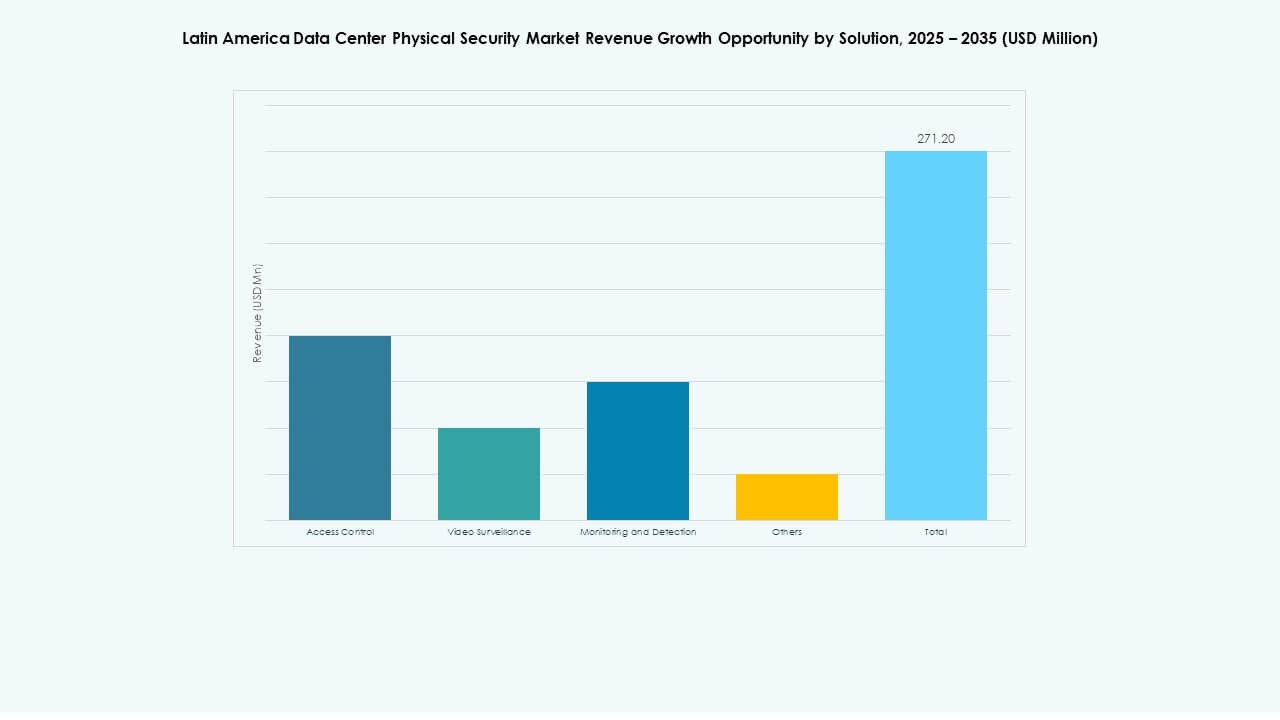

Par Solution

Le contrôle d’accès et la vidéosurveillance dominent ce segment, représentant la plupart des déploiements. Ces solutions protègent les zones sensibles et vérifient l’identité du personnel. Les systèmes de surveillance et de détection se développent rapidement grâce aux analyses basées sur l’IA. Le marché de la sécurité physique des centres de données en Amérique latine voit également une croissance des tableaux de bord intégrés reliant ces outils. Les technologies émergentes comme l’infrarouge et le LiDAR améliorent la portée et la précision de la détection.

Par Services

L’intégration de systèmes reste le segment de service clé, assurant un déploiement fluide des systèmes de sécurité. Les services de conseil guident les opérateurs sur la conformité aux normes de protection des données en évolution. Le marché de la sécurité physique des centres de données en Amérique latine met l’accent sur la maintenance pour prévenir les temps d’arrêt et améliorer la résilience. Les modèles de services externalisés gagnent en popularité parmi les centres de données de niveau intermédiaire recherchant l’efficacité. Les contrats de maintenance préventive améliorent le contrôle des coûts et la gestion des risques.

Par Couche de Sécurité

Les couches d’accès au périmètre et au bâtiment dominent cette segmentation, formant la première ligne de défense. La protection au niveau des salles de données et des racks se développe avec l’adoption croissante des serveurs IA et des actifs sensibles. Le marché de la sécurité physique des centres de données en Amérique latine s’étend à travers plusieurs zones en utilisant des serrures intelligentes et des analyses vidéo avancées. La sécurité en couches assure la redondance et la résilience contre les tentatives d’intrusion.

Par Type de Centre de Données

Les centres de données hyperscale sont en tête avec des investissements significatifs de la part des fournisseurs de cloud multinationaux. Les installations de colocation suivent en raison des besoins croissants d’externalisation des entreprises. Le marché de la sécurité physique des centres de données en Amérique latine bénéficie également de l’expansion des centres de données d’entreprise et de périphérie. Les centres de données de périphérie nécessitent des outils de sécurité compacts et autonomes pour les sites distants. La catégorie “autres” inclut les installations modulaires soutenant les charges de travail 5G et IA.

Par Utilisateur Final

Les secteurs des TI & Télécom et BFSI détiennent les plus grandes parts en raison de leur dépendance à une infrastructure numérique sécurisée. Les projets gouvernementaux et de défense s’étendent avec les initiatives de cloud public. Les segments de la santé et du commerce de détail montrent une forte demande pour des environnements de données protégés. Le marché de la sécurité physique des centres de données en Amérique latine croît grâce à la transformation numérique à l’échelle de l’industrie. Les installations de fabrication et de commerce électronique renforcent leurs mesures de protection des données pour assurer la continuité des activités.

Perspectives Régionales

Amérique du Sud – Le Brésil et le Chili Mènent le Déploiement Régional

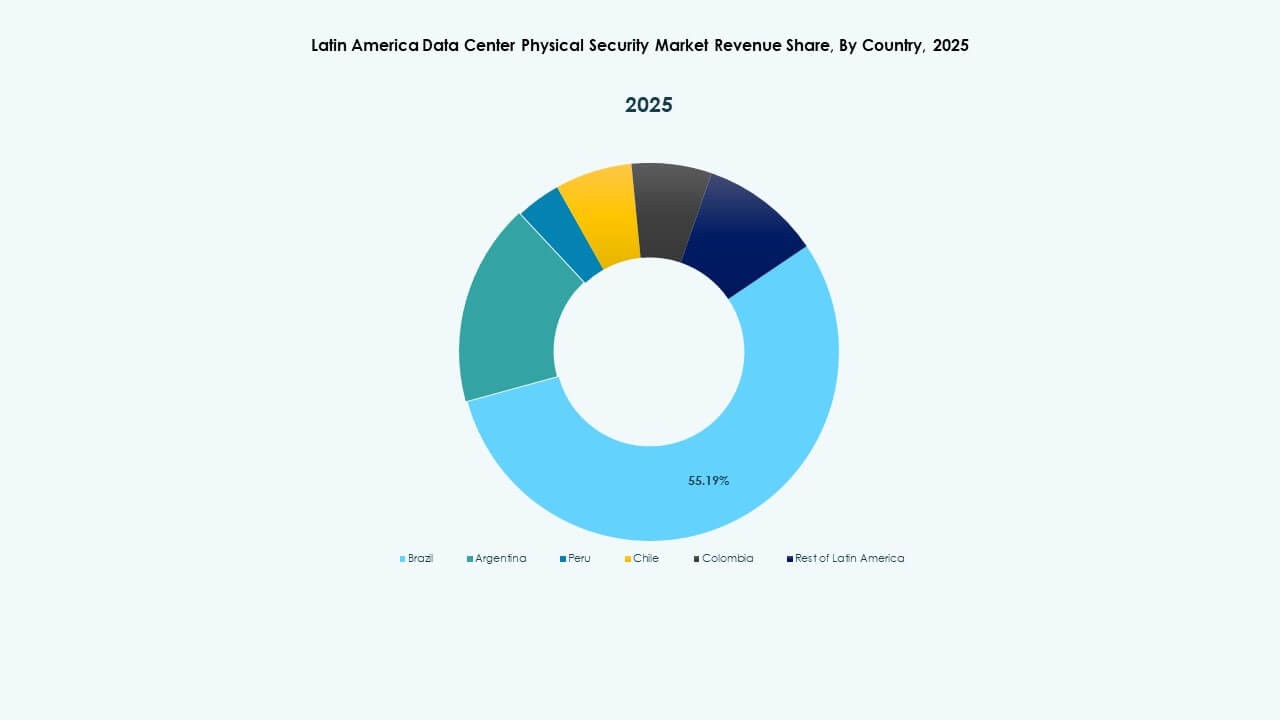

L’Amérique du Sud représente environ 60 % de la part de marché totale, menée par le Brésil et le Chili. Le marché de la sécurité physique des centres de données en Amérique latine bénéficie de l’expansion des centres de données hyperscale à São Paulo, Rio de Janeiro et Santiago. Le Brésil accueille des fournisseurs mondiaux comme Equinix et ODATA, stimulant la modernisation des infrastructures. Les politiques énergétiques stables du Chili et sa connectivité internationale attirent de nouveaux investissements. La demande en sécurité se concentre sur le contrôle d’accès avancé et les systèmes de surveillance écoénergétiques. Ces pays servent de centres d’innovation pour la résilience et la conformité des données régionales.

- Par exemple, Equinix s’étend au Brésil et développe un nouveau campus de centre de données à São Paulo et Rio de Janeiro pour répondre à la demande croissante.

Nord de l’Amérique Latine – Le Mexique et la Colombie Émergent Fortement

Le Mexique capte près de 25 % de la part régionale grâce à une croissance industrielle robuste et des politiques de localisation des données. Le marché de la sécurité physique des centres de données en Amérique latine dans cette zone évolue grâce aux investissements des opérateurs et des fournisseurs de cloud. Mexico et Querétaro mènent le développement des installations, tandis que la Colombie renforce son écosystème grâce à des réformes réglementaires. La demande croît pour des systèmes de contrôle d’accès intégrés et de surveillance vidéo haute résolution. Ces nations bénéficient d’une forte connectivité avec le marché américain et de l’expansion des zones de cloud.

Reste de l’Amérique Latine – L’Argentine et le Pérou Montrent un Potentiel

Les économies plus petites, y compris l’Argentine et le Pérou, détiennent environ 15 % de la part de marché mais montrent une amélioration constante. Le marché de la sécurité physique des centres de données en Amérique latine ici bénéficie de nouveaux projets de colocation et de stratégies numériques impulsées par le gouvernement. Les intégrateurs locaux introduisent des systèmes de sécurité modulaires pour les installations de taille moyenne. Les défis demeurent dans la normalisation réglementaire et le coût élevé des infrastructures. Pourtant, les investissements constants dans les réseaux de télécommunications et les parcs industriels augmentent la demande en sécurité. La croissance dans ces régions s’accélérera à mesure que les programmes de transformation numérique mûriront.

- Par exemple, des analyses récentes classent l’Argentine et le Pérou parmi les 17 pays d’Amérique latine avec des centres de données de colocation existants et à venir.

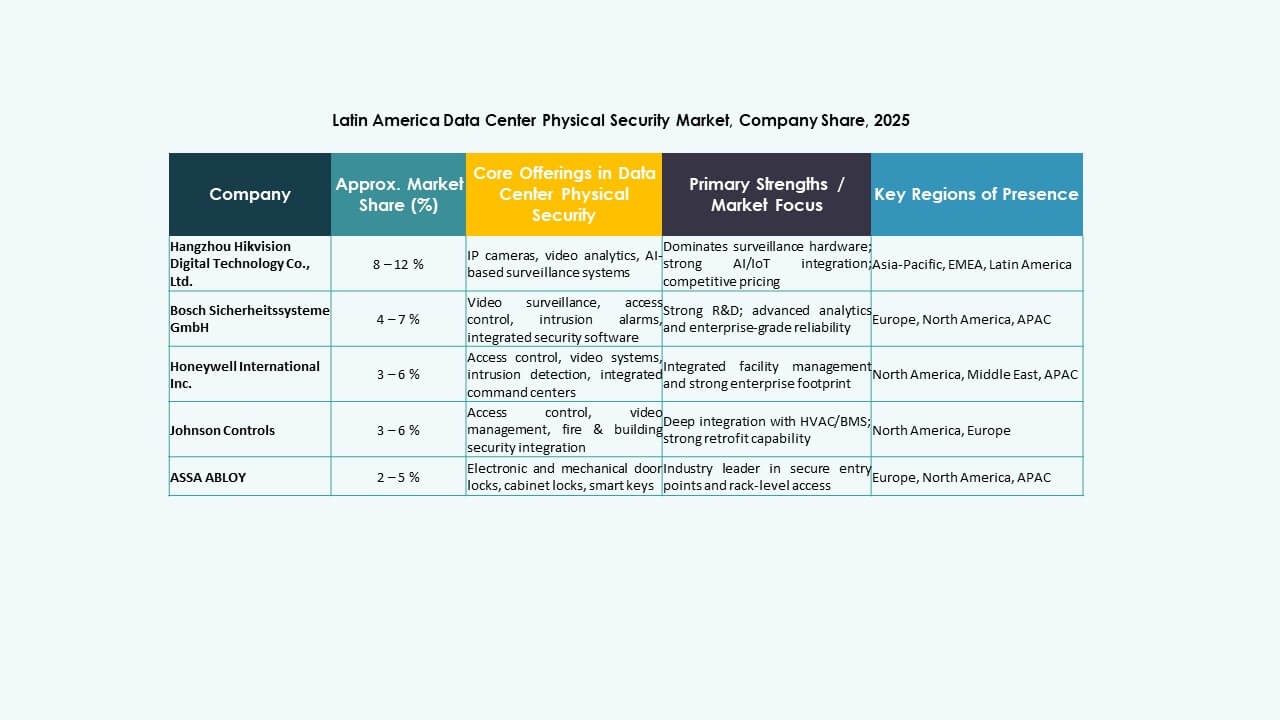

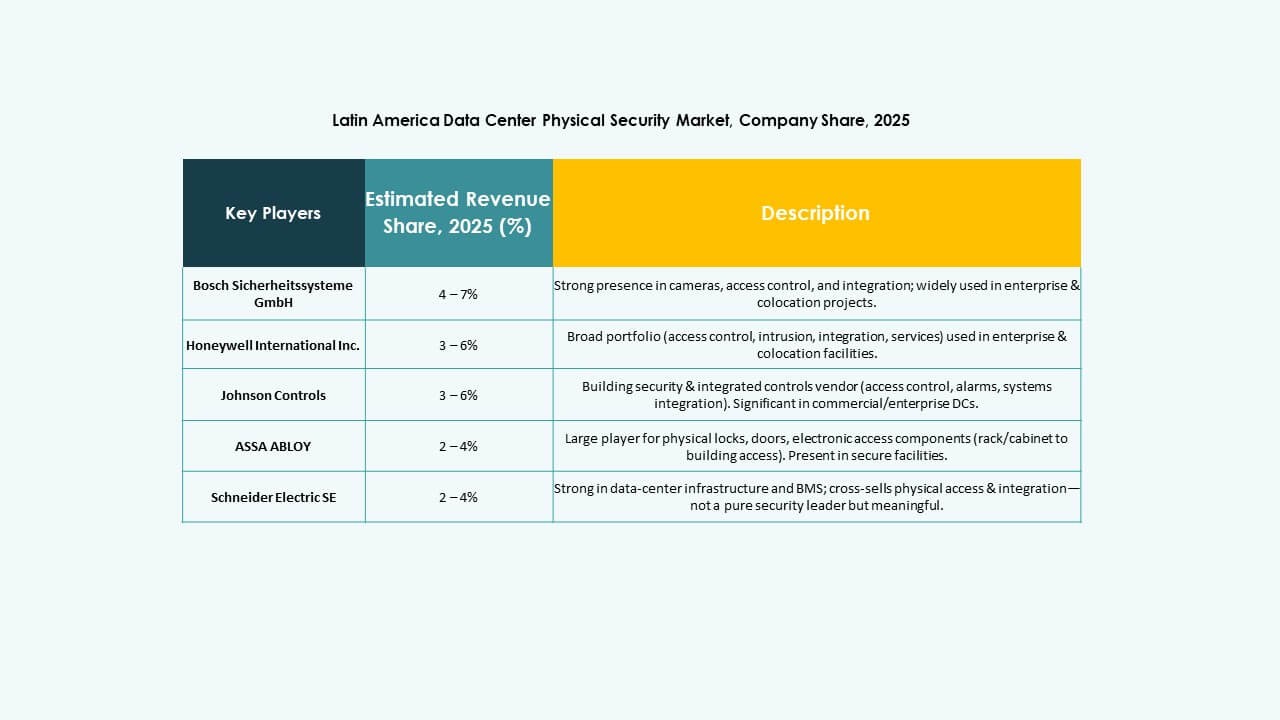

Aperçus Compétitifs:

Aperçus Compétitifs:

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

Le paysage concurrentiel montre un mélange d’entreprises de sécurité mondiales établies et de fournisseurs de surveillance spécialisés se disputant les contrats de centres de données. Bosch et Johnson Controls tirent parti de portefeuilles étendus pour offrir des systèmes intégrés de contrôle d’accès, de détection d’intrusion et de surveillance. Honeywell et Schneider Electric se concentrent sur des solutions de niveau entreprise combinant sécurité physique et gestion des bâtiments. Axis et Dahua mettent l’accent sur la vidéosurveillance haut de gamme et les modules d’analyse. ABB, Siemens, Cisco et Genetec fournissent une infrastructure qui s’adapte aux grands centres hyperscales et de colocation. La présence d’offres diversifiées stimule l’innovation et la concurrence des coûts. Dans cet environnement, établir la confiance grâce à la conformité, la fiabilité et la capacité de service donne aux entreprises un avantage majeur pour remporter des contrats.

Développements Récents :

- En avril 2025, Allied Universal a étendu sa présence en Amérique latine en acquérant Celar Security et Soltes Technology en Colombie, ajoutant 490 millions de dollars de revenus annuels dans la région sud-américaine. Cette acquisition signifie l’engagement d’Allied Universal à renforcer sa présence et ses offres de services dans le marché de la sécurité physique en Amérique latine.

- En juin 2025, Bosch Sicherheitssysteme GmbH a finalisé la vente de son activité de produits de technologie de sécurité et de communication à la société d’investissement européenne Triton. Cette unité commerciale, renommée Keenfinity Group, opère désormais de manière autonome au sein du portefeuille de Triton et comprend des marques dans les systèmes vidéo, le contrôle d’accès, les alarmes d’intrusion et les communications.