Zusammenfassung:

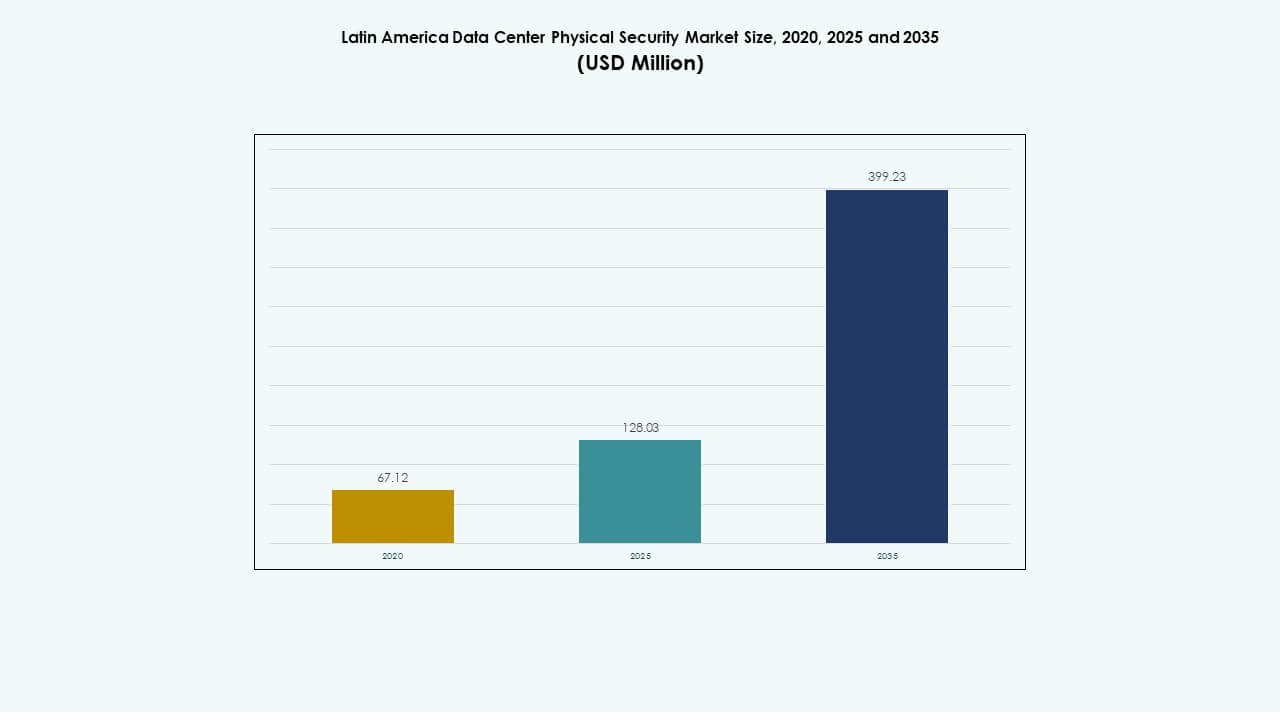

Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika wurde im Jahr 2020 mit 67,12 Millionen USD bewertet und soll bis 2025 auf 128,03 Millionen USD und bis 2035 auf 399,23 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 11,99% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für physische Sicherheit von Rechenzentren in Lateinamerika 2025 |

128,03 Millionen USD |

| Markt für physische Sicherheit von Rechenzentren in Lateinamerika, CAGR |

11,99% |

| Marktgröße für physische Sicherheit von Rechenzentren in Lateinamerika 2035 |

399,23 Millionen USD |

Das Marktwachstum wird durch die rasche Entwicklung von Hyperscale- und Colocation-Rechenzentren, die steigende Nachfrage nach KI-integrierten Überwachungssystemen und strengere Datenkonformitätsrahmenbedingungen angetrieben. Unternehmen priorisieren Investitionen in intelligente Überwachung, biometrischen Zugang und automatisierte Bedrohungserkennungssysteme, um die Widerstandsfähigkeit zu gewährleisten. Für Investoren hat der Markt eine starke strategische Bedeutung, da die digitale Infrastruktur und die Cloud-Nutzung in ganz Lateinamerika weiter zunehmen.

Brasilien führt den Markt für physische Sicherheit von Rechenzentren in Lateinamerika mit umfangreichen Hyperscale-Investitionen und digitalen Transformationsprojekten an. Chile und Mexiko entwickeln sich zu sekundären Zentren, unterstützt durch zuverlässige Energienetze und günstige Vorschriften. Kolumbien und Argentinien ziehen mit staatlich unterstützten digitalen Initiativen und wachsender Colocation-Aktivität neue Entwicklungen an.

Markttreiber

Markttreiber

Erweiterung von Hyperscale- und Colocation-Einrichtungen

Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika profitiert von der raschen Expansion von Hyperscale- und Colocation-Einrichtungen. Die zunehmende Cloud-Nutzung und der steigende Datenverkehr von Unternehmen treiben den Bau in großen Städten voran. Unternehmen wie Equinix, Ascenty und Scala Data Centers investieren stark in die Infrastruktur. Der Bedarf an höherer Widerstandsfähigkeit gegen physische Bedrohungen hat zur Einführung fortschrittlicher Zugangskontrollen und KI-gesteuerter Überwachung geführt. Die Integration von biometrischer Authentifizierung und Perimeter-Einbruchserkennung ist zum Standard geworden. Regierungen betonen die digitale Souveränität und erhöhen die Investitionen in sichere Einrichtungen. Die zunehmende Abhängigkeit von Cloud- und Colocation-Diensten treibt die Nachfrage nach robustem Schutz an. Investoren sehen diesen Trend als Zeichen für langfristige regionale Wachstumsstabilität.

- Zum Beispiel kündigte Ascenty kürzlich den Bau von fünf neuen Rechenzentren in Brasilien, Chile und Mexiko im Rahmen einer großen Kreditfazilität über 925 Millionen USD an.

Einführung von KI- und IoT-fähigen Sicherheitssystemen

Die Integration von KI und IoT spielt eine wesentliche Rolle bei der Stärkung des physischen Schutzes. Moderne Rechenzentren setzen nun vernetzte Sensoren, Kameras und intelligente Geräte ein, um Bewegungen zu überwachen und Sicherheitsverletzungen vorherzusagen. Maschinelle Lernalgorithmen identifizieren abnormale Aktivitäten schneller als menschliches Eingreifen. Auf dem Markt für physische Sicherheit von Rechenzentren in Lateinamerika reduzieren solche Technologien operationelle Risiken und verbessern die Compliance. IoT-basierte Perimetersysteme verbessern die Erkennungsgenauigkeit und verringern Fehlalarme. Anbieter wie Honeywell und Bosch erweitern ihr regionales Angebot mit prädiktiven Sicherheitsanalysen. Cloud-basierte Management-Tools bieten Betreibern Echtzeiteinblicke in die Systemleistung. Diese Entwicklungen helfen Unternehmen, einen 24/7-Betrieb aufrechtzuerhalten und kritische Vermögenswerte zu sichern. Investoren schätzen diesen Übergang wegen seiner betrieblichen Effizienz und der niedrigeren Gesamtkosten.

Regulatorischer Druck für Datensouveränität und Compliance

Regionale Regierungen setzen Vorschriften zur Datensouveränität durch, die höhere Schutzstufen erfordern. Gesetze in Brasilien, Mexiko und Chile fördern die lokale Datenverarbeitung mit strengen Datenschutz- und physischen Sicherheitsstandards. Rechenzentrumsbetreiber reagieren darauf, indem sie den Zugang zu Einrichtungen und die Überwachungsinfrastruktur aufrüsten. Auf dem Markt für physische Sicherheit von Rechenzentren in Lateinamerika ist Compliance sowohl eine Notwendigkeit als auch ein Wettbewerbsvorteil. Die Zertifizierung nach ISO 27001 und Tier-IV-Standards ist für die Glaubwürdigkeit unerlässlich geworden. Dieser regulatorische Druck zieht globale Cloud-Anbieter an, die Governance-Benchmarks erfüllen wollen. Nationale Cybersicherheitsrahmen werden gestärkt und unterstützen die regionale digitale Transformation. Für Investoren signalisiert eine konforme Infrastruktur Reife und Risikominderung und steigert die Attraktivität des Marktes.

Verschiebung hin zu energieeffizienten und integrierten Sicherheitsdesigns

Betreiber integrieren Nachhaltigkeit mit Sicherheit, indem sie energieeffiziente Designs und intelligente Systeme ausrichten. Physischer Schutz ergänzt nun stromsparende Überwachung und intelligente Beleuchtungsnetzwerke. Auf dem Markt für physische Sicherheit von Rechenzentren in Lateinamerika unterstützt die Integration von erneuerbar betriebenen Überwachungssystemen grüne Infrastrukturziele. Rechenzentren setzen modulare Architekturen ein, die das Sensor-Management vereinfachen. Die Kombination von Automatisierung und Sicherheit gewährleistet minimale Ausfallzeiten und optimierte Ressourcennutzung. Grün zertifizierte Einrichtungen mit intelligenter Überwachung gewinnen bei Unternehmen an Beliebtheit. Fortschrittliche Gebäudeleitsysteme (BMS) verknüpfen physischen Zugang mit der Verfolgung des Energieverbrauchs. Dieser Wandel schafft langfristige Vorteile sowohl für die betriebliche Sicherheit als auch für Umweltziele und zieht neue Kapitalinvestitionen an.

- Zum Beispiel implementieren große Betreiber in Buenos Aires modulare Sicherheitslösungen, die Videoüberwachung an mehreren Punkten und Perimetereinbruchserkennung gemäß lokalen Vorschriften umfassen.

Markttrends

Markttrends

Integration von intelligenter Videoanalyse und Gesichtserkennung

Die Einführung von intelligenten Videoanalysen markiert eine entscheidende Transformation. Datenzentren nutzen KI-gestützte Systeme für die Echtzeit-Bedrohungsbewertung und Gesichtserkennung. Im Markt für physische Sicherheit von Datenzentren in Lateinamerika reduziert der Wandel die manuelle Überwachung und verbessert die Reaktionsgenauigkeit. Die Gesichtserkennung unterstützt eine schnellere Mitarbeiteridentifikation und verhindert unbefugten Zutritt. Die kontinuierliche Überwachung durch cloudbasierte Analysen verbessert die Transparenz und Prüfungsfähigkeiten. Echtzeitwarnungen integrieren sich mit mobilen Steuerungsanwendungen und ermöglichen das Fernmanagement von Einrichtungen. Anbieter führen adaptive Software ein, die aus wiederkehrenden Vorfällen lernt. Dieser Trend erhöht die Systemintelligenz und verbessert die Bedrohungsvorhersage auf großen Campusgeländen.

Aufstieg der Cloud-nativen Sicherheitsinfrastruktur

Cloud-native Verwaltungsplattformen definieren die Wartung physischer Systeme neu. Betreiber steuern nun den Zugang zu mehreren Standorten, Video- und Alarmsysteme über zentrale Dashboards. Im Markt für physische Sicherheit von Datenzentren in Lateinamerika sorgen cloudverwaltete Plattformen für Skalierbarkeit und vereinfachte Abläufe. Sie ermöglichen vorausschauende Wartung durch die Analyse von Leistungsdaten der Ausrüstung. Abonnementbasierte Dienste reduzieren die anfänglichen Hardwarekosten und verbessern die Flexibilität. Unternehmen setzen auf hybride Modelle, die lokale Sensoren mit Cloud-Analysen kombinieren. Diese Innovationen ermöglichen eine schnellere Vorfallserkennung und eine einheitliche Richtlinienumsetzung. Der Aufstieg servicebasierter Sicherheitsmodelle steht im Einklang mit den Zielen der digitalen Transformation.

Wachsende Fokussierung auf Edge-Datenzentren und Mikro-Sicherheitslösungen

Edge-Computing treibt einen neuen Trend hin zu verteiltem Schutz von Einrichtungen. Kleinere, lokale Datenzentren benötigen kompakte, automatisierte und energieeffiziente Sicherheitssysteme. Im Markt für physische Sicherheit von Datenzentren in Lateinamerika setzen Edge-Einrichtungen modulare Kameranetzwerke und biometrische Schlösser ein. Der Trend spiegelt die wachsende Nachfrage nach Anwendungen mit geringer Latenz wie KI- und IoT-Analysen wider. Anbieter entwerfen skalierbare Produkte, die an verschiedene Klimazonen und Infrastrukturen anpassbar sind. Mikro-Datenzentren integrieren intelligente Beleuchtung, Bewegungssensoren und Einbruchalarme in kompakter Form. Unternehmen bevorzugen Fernverwaltungstools, die mehrere Edge-Knoten sicher verbinden. Dieser Fokus verbessert die betriebliche Kontinuität in unterversorgten oder abgelegenen Regionen.

Partnerschaften zwischen Technologieanbietern und lokalen Integratoren

Zusammenarbeiten zwischen internationalen Anbietern und lokalen Sicherheitsanbietern prägen die Wettbewerbslandschaft. Globale Unternehmen liefern fortschrittliche Technologien, während regionale Integratoren die Einhaltung von Vorschriften und die Installation übernehmen. Im Markt für physische Sicherheit von Datenzentren in Lateinamerika gewährleisten diese Partnerschaften Lokalisierung und schnellere Bereitstellung. Joint Ventures verbessern den Marktzugang in regulierten Sektoren wie Finanzen und Gesundheitswesen. Schulungsprogramme qualifizieren lokale Techniker in fortschrittlichen Sicherheitssystemen. Anbieter passen sich an lokale Klima- und Strombedingungen an, um die Zuverlässigkeit zu verbessern. Diese Allianzen stärken das Kundenvertrauen und ermöglichen maßgeschneiderte Servicemodelle. Der Trend unterstützt den Wissenstransfer und schafft langfristigen wirtschaftlichen Wert.

Marktherausforderungen

Hohe Installationskosten und Infrastrukturbegrenzungen

Hohe Anfangskosten bleiben in ganz Lateinamerika eine bedeutende Hürde. Der Einsatz fortschrittlicher biometrischer und Überwachungssysteme erfordert teure Ausrüstung und Integrationskompetenz. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika steht vor Einschränkungen aufgrund veralteter Infrastruktur in mehreren Regionen. Instabile Stromversorgung und begrenzte Glasfaserverbindungen erhöhen die Betriebsrisiken. Kleinere Betreiber zögern, in erstklassigen Schutz zu investieren, aufgrund von Kosteneinschränkungen. Einfuhrzölle und komplexe Logistik erhöhen die Gerätepreise und verzögern die Bereitstellung. Viele Einrichtungen sind weiterhin auf ältere analoge Systeme mit minimaler Automatisierung angewiesen. Anbieter müssen Erschwinglichkeit mit technologischer Innovation in Einklang bringen, um eine breitere Akzeptanz zu erreichen.

Mangel an qualifizierten Arbeitskräften und regulatorische Lücken

Der Mangel an geschultem Personal in der Sicherheitstechnologie bremst den Fortschritt. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika erfordert Fachwissen in den Bereichen KI-Analyse, Sensorintegration und Compliance-Management. Dennoch bleiben qualifizierte Ingenieure und zertifizierte Techniker begrenzt. Schnelle politische Veränderungen schaffen Unsicherheit für Investoren und verlangsamen die Projektausführung. Unterschiede in Sicherheitsstandards zwischen Ländern erschweren die regionale Angleichung. Kleinere Nationen fehlen klare Rahmenbedingungen für den Schutz kritischer Infrastrukturen. Diese regulatorische Inkonsistenz führt zu ungleichmäßiger Akzeptanz in den Märkten. Kontinuierliche Schulung und harmonisierte Standards sind entscheidend, um nachhaltiges Marktwachstum sicherzustellen.

Marktchancen

Steigende Investitionen in Cloud- und KI-Infrastruktur

Die Region erfährt starke Investitionen von globalen Cloud- und Telekommunikationsbetreibern. Unternehmen wie AWS, Microsoft und Google erweitern ihre Präsenz in den wichtigsten Volkswirtschaften. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika profitiert von parallelen Investitionen in physischen Schutz. KI-gestützte Überwachungs- und biometrische Zugangstechnologien gewinnen an Bedeutung. Diese Projekte eröffnen Chancen für lokale Hersteller und Integratoren. Anbieter, die intelligente und skalierbare Systeme anbieten, können erhebliches Vertragswachstum erzielen. Regierungen, die die Modernisierung digitaler Infrastrukturen fördern, verstärken die Nachfrage weiter.

Entstehende grüne Rechenzentren und Entwicklung intelligenter Campus

Das wachsende Umweltbewusstsein unterstützt neue Chancen im nachhaltigen Anlagendesign. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika verbindet Sicherheit mit energieeffizienten Betriebsabläufen. Grüne Campus nutzen solarbetriebene Überwachung, emissionsarme Materialien und intelligente Luftsysteme. Die Integration intelligenter Sensoren verbessert sowohl die Umwelt- als auch die physische Leistung. Investoren zielen auf öko-zertifizierte Einrichtungen für langfristige Renditen ab. Partnerschaften zwischen globalen OEMs und regionalen Bauunternehmen fördern Innovationen. Diese Entwicklungen werden den zukünftigen Investitionsfokus des Rechenzentrums-Ökosystems der Region definieren.

Marktsegmentierung

Nach Rechenzentrumsgröße

Große Rechenzentren dominieren den Markt für physische Sicherheit von Rechenzentren in Lateinamerika aufgrund der Präsenz von Hyperscale-Einrichtungen globaler Cloud-Anbieter. Diese Zentren erfordern mehrschichtige Zugangssysteme, Echtzeitüberwachung und redundante Überwachungsstrukturen. Mittelgroße Rechenzentren wachsen stetig mit regionaler Colocation- und Unternehmensnachfrage. Kleine Einrichtungen bedienen lokalisierte Anwendungen, stehen jedoch vor Investitionsherausforderungen. Die zunehmende Präsenz modularer Einrichtungen wird die Teilnahme am mittleren Marktsegment fördern.

Nach Komponente

Lösungen halten einen größeren Marktanteil als Dienstleistungen, angetrieben durch die zunehmende Akzeptanz von Überwachungs-, Biometrie- und Einbruchsystemen. Im Markt für physische Sicherheit von Rechenzentren in Lateinamerika unterstützen Dienstleistungssegmente wie Integration und Beratung die laufende Systemoptimierung. Die Nachfrage nach langfristigen Wartungsverträgen steigt weiter. Lösungsanbieter dominieren den anfänglichen Kapitaleinsatz, während Managed Service Provider für anhaltende Betriebszeit und Zuverlässigkeit sorgen.

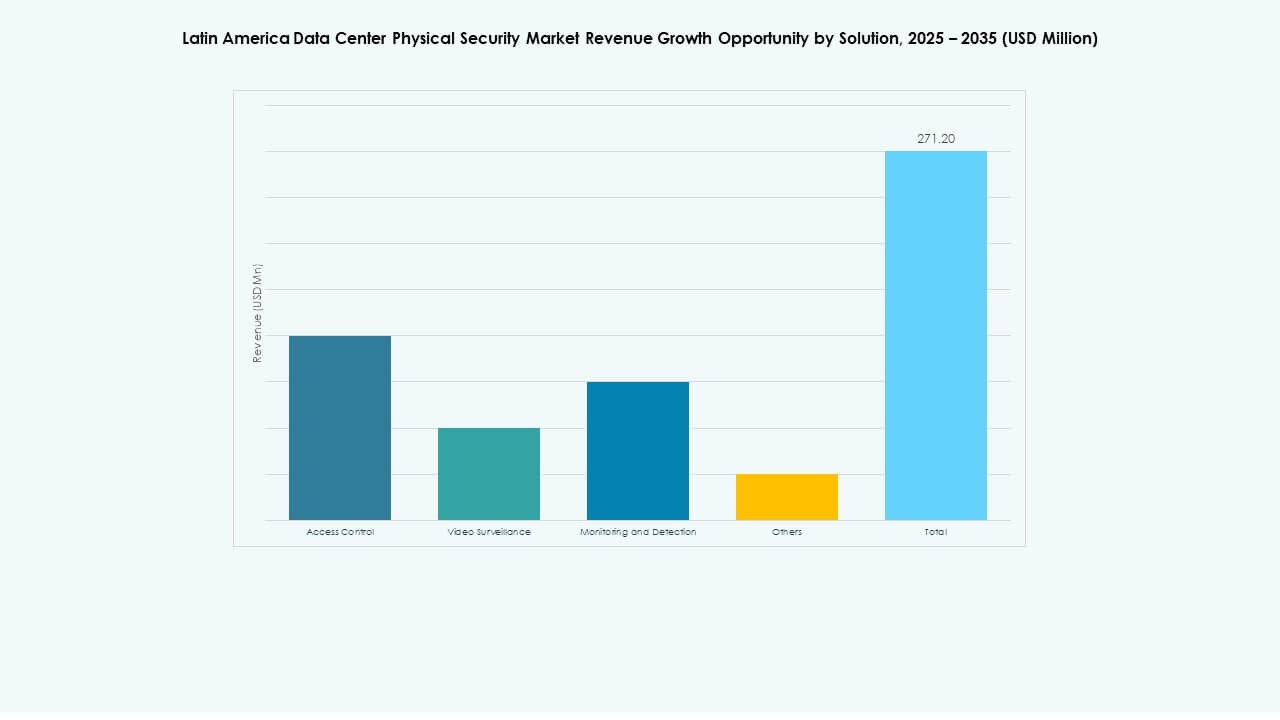

Nach Lösung

Zugangskontrolle und Videoüberwachung führen dieses Segment an und machen den Großteil der Implementierungen aus. Diese Lösungen schützen sensible Bereiche und überprüfen die Identität des Personals. Überwachungs- und Erkennungssysteme expandieren schnell durch KI-basierte Analysen. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika verzeichnet auch ein Wachstum bei integrierten Dashboards, die diese Tools verknüpfen. Neue Technologien wie Infrarot und LiDAR verbessern die Erkennungsreichweite und Genauigkeit.

Nach Dienstleistungen

Systemintegration bleibt das wichtigste Dienstleistungssegment und sorgt für eine reibungslose Implementierung von Sicherheitssystemen. Beratungsdienste leiten Betreiber bei der Einhaltung sich entwickelnder Datenschutzstandards an. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika legt Wert auf Wartung, um Ausfallzeiten zu verhindern und die Widerstandsfähigkeit zu verbessern. Ausgelagerte Servicemodelle gewinnen bei mittleren Rechenzentren an Bedeutung, die Effizienz suchen. Präventive Wartungsverträge verbessern die Kostenkontrolle und das Risikomanagement.

Nach Sicherheitsebene

Perimeter- und Gebäudezugangsebenen dominieren diese Segmentierung und bilden die erste Verteidigungslinie. Der Schutz auf Datenhallen- und Rack-Ebene wächst mit der steigenden Akzeptanz von KI-Servern und sensiblen Vermögenswerten. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika expandiert über mehrere Zonen hinweg mit intelligenten Schlössern und fortschrittlicher Videoanalyse. Geschichtete Sicherheit gewährleistet Redundanz und Widerstandsfähigkeit gegen Eindringversuche.

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen mit erheblichen Investitionen multinationaler Cloud-Anbieter. Colocation-Einrichtungen folgen aufgrund steigender Outsourcing-Bedürfnisse von Unternehmen. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika profitiert auch von der Expansion von Unternehmens- und Edge-Rechenzentren. Edge-Rechenzentren benötigen kompakte und autonome Sicherheitswerkzeuge für abgelegene Standorte. Die Kategorie „Andere“ umfasst modulare Einrichtungen, die 5G- und KI-Workloads unterstützen.

Nach Endbenutzer

IT & Telekommunikation und BFSI-Sektoren halten die größten Anteile aufgrund ihrer Abhängigkeit von sicherer digitaler Infrastruktur. Regierungs- und Verteidigungsprojekte expandieren mit öffentlichen Cloud-Initiativen. Gesundheits- und Einzelhandelssegmente zeigen eine starke Nachfrage nach geschützten Datenumgebungen. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika wächst durch branchenweite digitale Transformation. Fertigungs- und E-Commerce-Einrichtungen stärken ihre Datenschutzmaßnahmen, um die Geschäftskontinuität zu gewährleisten.

Regionale Einblicke

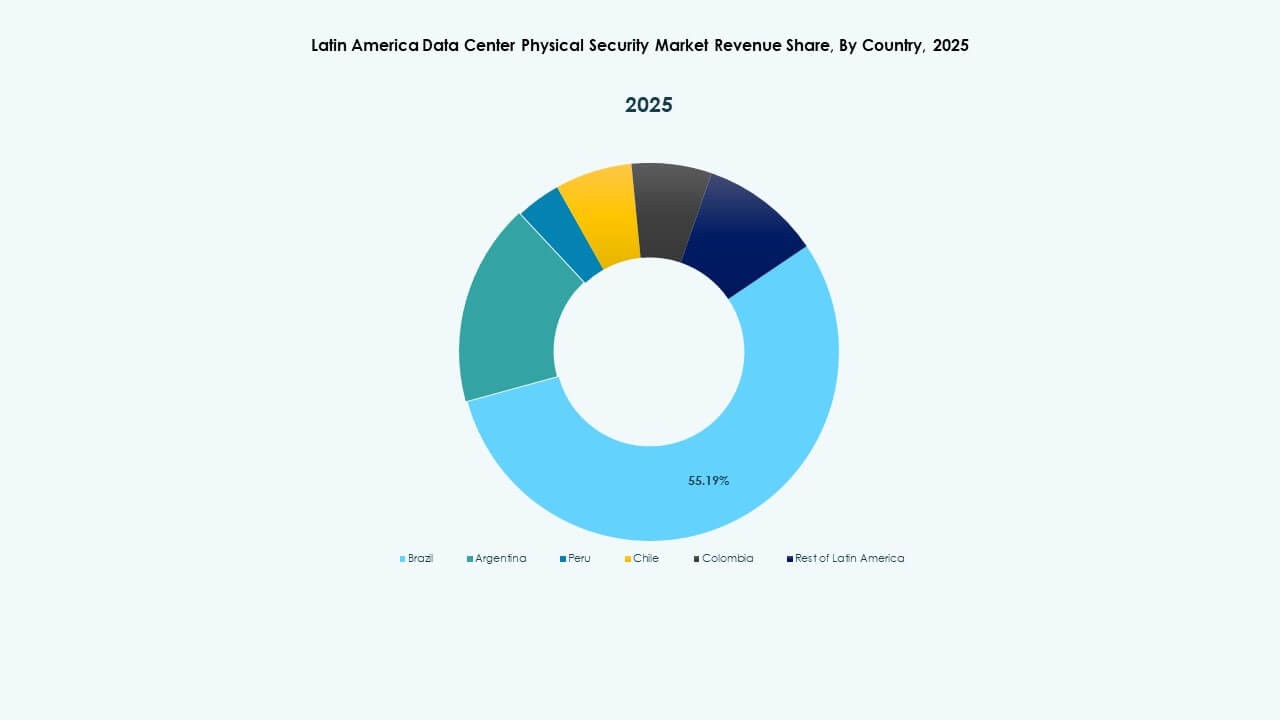

Südamerika – Brasilien und Chile führen den regionalen Einsatz an

Südamerika macht etwa 60 % des gesamten Marktanteils aus, angeführt von Brasilien und Chile. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika profitiert von der Expansion von Hyperscale-Rechenzentren in São Paulo, Rio de Janeiro und Santiago. Brasilien beherbergt globale Anbieter wie Equinix und ODATA, die die Modernisierung der Infrastruktur vorantreiben. Chiles stabile Energiepolitik und internationale Konnektivität ziehen neue Investitionen an. Die Nachfrage nach Sicherheit konzentriert sich auf fortschrittliche Zugangskontrollen und energieeffiziente Überwachungssysteme. Diese Länder dienen als Innovationszentren für regionale Datenresilienz und Compliance.

- Zum Beispiel expandiert Equinix in Brasilien und entwickelt einen neuen Rechenzentrumscampus in São Paulo und Rio de Janeiro, um der steigenden Nachfrage gerecht zu werden.

Nördliches Lateinamerika – Mexiko und Kolumbien entwickeln sich stark

Mexiko erfasst fast 25 % des regionalen Anteils aufgrund eines robusten industriellen Wachstums und von Datenlokalisierungsrichtlinien. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika entwickelt sich in diesem Bereich durch Investitionen von Netzbetreibern und Cloud-Anbietern. Mexiko-Stadt und Querétaro führen die Entwicklung von Einrichtungen an, während Kolumbien sein Ökosystem durch regulatorische Reformen stärkt. Die Nachfrage nach integrierten Zugangskontrollen und hochauflösenden Videoüberwachungssystemen wächst. Diese Nationen profitieren von einer starken Konnektivität mit dem US-Markt und expandierenden Cloud-Zonen.

Restliches Lateinamerika – Argentinien und Peru zeigen Potenzial

Kleinere Volkswirtschaften wie Argentinien und Peru halten etwa 15 % Marktanteil, zeigen jedoch eine stetige Verbesserung. Der Markt für physische Sicherheit von Rechenzentren in Lateinamerika profitiert hier von neuen Colocation-Projekten und regierungsgetriebenen Digitalstrategien. Lokale Integratoren führen modulare Sicherheitssysteme für mittelgroße Einrichtungen ein. Herausforderungen bestehen weiterhin in der regulatorischen Standardisierung und den hohen Infrastrukturkosten. Dennoch erweitern stetige Investitionen in Telekommunikationsnetze und Industrieparks die Sicherheitsnachfrage. Das Wachstum in diesen Regionen wird sich beschleunigen, wenn Digitalisierungsprogramme reifen.

- Zum Beispiel zählen jüngste Analysen Argentinien und Peru zu den 17 lateinamerikanischen Ländern mit bestehenden und geplanten Colocation-Rechenzentren.

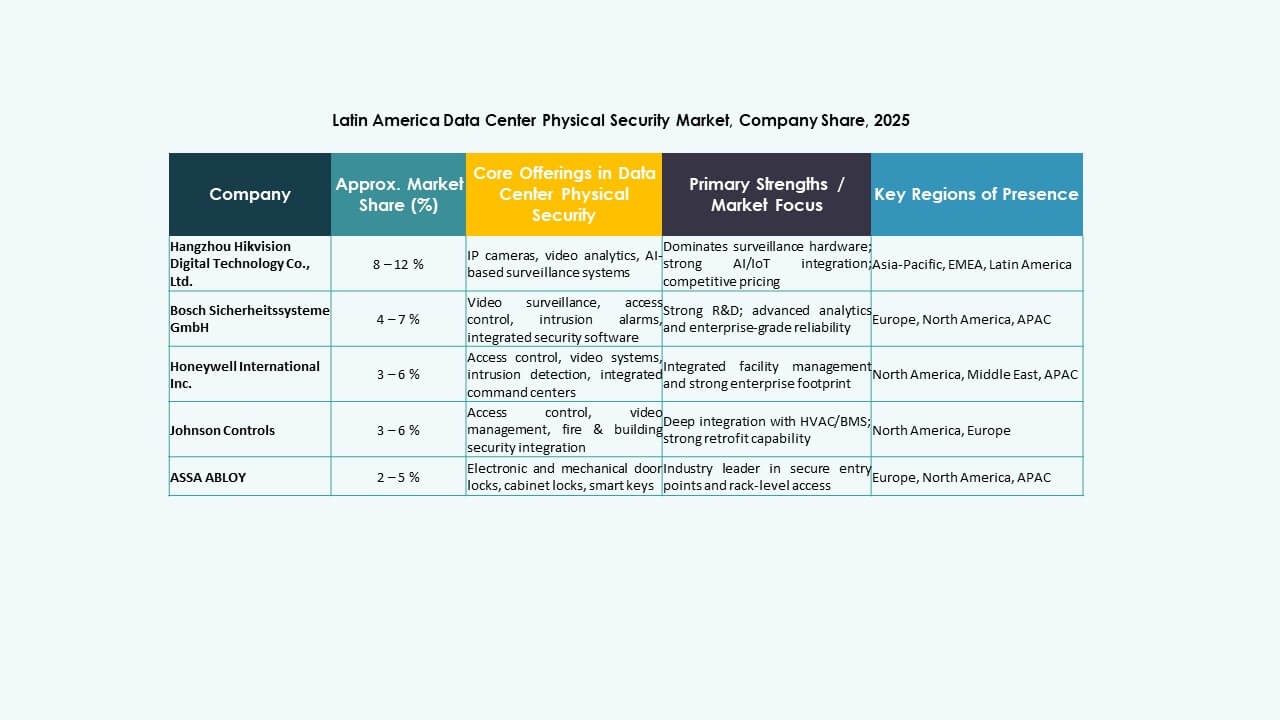

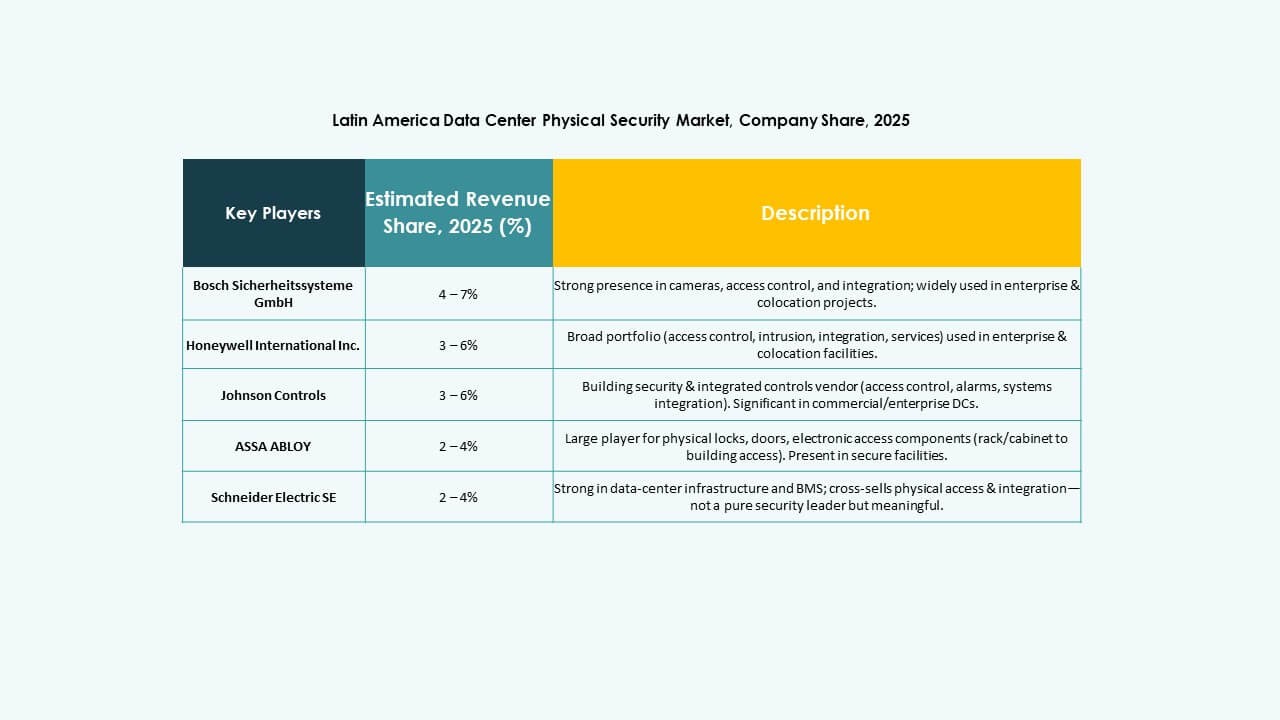

WettbewerbsEinblicke:

WettbewerbsEinblicke:

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

Die Wettbewerbslandschaft zeigt eine Mischung aus etablierten globalen Sicherheitsfirmen und spezialisierten Überwachungsanbietern, die um Rechenzentrumsverträge kämpfen. Bosch und Johnson Controls nutzen breite Portfolios, um integrierte Zugangskontroll-, Einbruchserkennungs- und Überwachungssysteme anzubieten. Honeywell und Schneider Electric konzentrieren sich auf Unternehmenslösungen, die physische Sicherheit mit Gebäudemanagement kombinieren. Axis und Dahua legen den Schwerpunkt auf hochwertige Videoüberwachung und Analytikmodule. ABB, Siemens, Cisco und Genetec liefern Infrastrukturen, die sich über große Hyperscale- und Colocation-Zentren skalieren lassen. Die Präsenz vielfältiger Angebote fördert Innovation und Kostenwettbewerb. In diesem Umfeld verschafft das Aufbauen von Vertrauen durch Compliance, Zuverlässigkeit und Servicefähigkeit den Unternehmen einen entscheidenden Vorteil beim Gewinnen von Verträgen.

Jüngste Entwicklungen:

- Im April 2025 erweiterte Allied Universal seine Präsenz in Lateinamerika durch die Übernahme von Celar Security und Soltes Technology in Kolumbien, was 490 Millionen US-Dollar an jährlichem Umsatz in der südamerikanischen Region hinzufügt. Diese Übernahme unterstreicht Allied Universals Engagement, seine Präsenz und Serviceangebote im physischen Sicherheitsmarkt in Lateinamerika zu stärken.

- Im Juni 2025 schloss Bosch Sicherheitssysteme GmbH den Verkauf seines Geschäftsbereichs für Sicherheits- und Kommunikationstechnologieprodukte an die europäische Investmentfirma Triton ab. Diese Geschäftseinheit, die nun unter dem Namen Keenfinity Group firmiert, operiert nun autonom innerhalb des Triton-Portfolios und umfasst Marken in den Bereichen Videosysteme, Zugangskontrolle, Einbruchalarme und Kommunikation.