Resumo executivo:

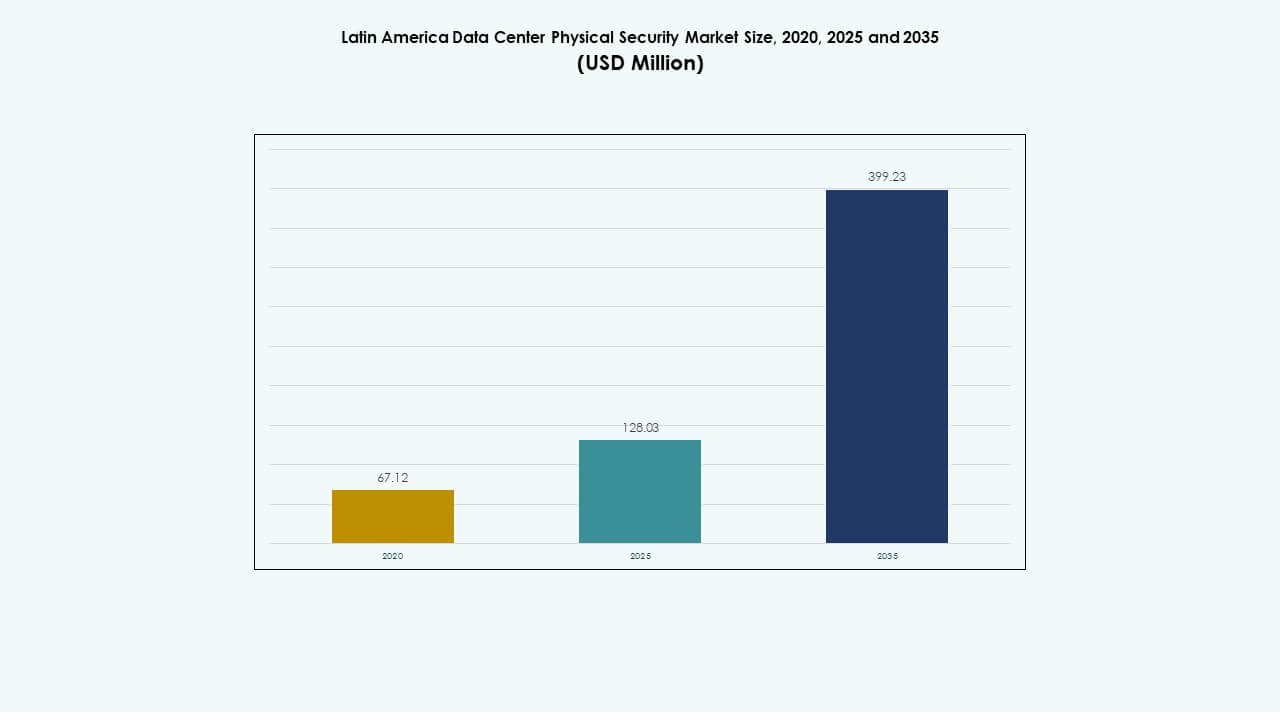

O tamanho do mercado de segurança física de data centers na América Latina foi avaliado em USD 67,12 milhões em 2020, para USD 128,03 milhões em 2025, e espera-se que atinja USD 399,23 milhões até 2035, com um CAGR de 11,99% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Segurança Física de Data Centers na América Latina 2025 |

USD 128,03 Milhões |

| Mercado de Segurança Física de Data Centers na América Latina, CAGR |

11,99% |

| Tamanho do Mercado de Segurança Física de Data Centers na América Latina 2035 |

USD 399,23 Milhões |

A expansão do mercado é impulsionada pelo rápido desenvolvimento de data centers de hiperescala e colocation, aumento da demanda por sistemas de vigilância integrados com IA e estruturas de conformidade de dados mais rigorosas. As empresas estão priorizando investimentos em monitoramento inteligente, acesso biométrico e sistemas automatizados de detecção de ameaças para garantir resiliência. Para os investidores, o mercado possui forte importância estratégica à medida que a infraestrutura digital e a adoção da nuvem continuam a crescer em toda a América Latina.

O Brasil lidera o mercado de segurança física de data centers na América Latina com extensivos investimentos em hiperescala e projetos de transformação digital. Chile e México estão emergindo como centros secundários apoiados por redes de energia confiáveis e regulamentações favoráveis. Colômbia e Argentina estão atraindo novos desenvolvimentos com iniciativas digitais apoiadas pelo governo e crescente atividade de colocation.

Motores de Mercado

Motores de Mercado

Expansão de Instalações de Hiperescala e Colocation

O mercado de segurança física de data centers na América Latina se beneficia da rápida expansão em instalações de hiperescala e colocation. O crescente uso da nuvem e o aumento do tráfego de dados empresariais estão impulsionando a construção em grandes cidades. Empresas como Equinix, Ascenty e Scala Data Centers estão investindo fortemente em infraestrutura. A necessidade de maior resiliência contra ameaças físicas levou à adoção de controle de acesso avançado e monitoramento impulsionado por IA. A integração de autenticação biométrica e detecção de intrusão perimetral tornou-se padrão. Os governos enfatizam a soberania digital, aumentando o investimento em instalações seguras. A crescente dependência de serviços de nuvem e colocation alimenta a demanda por proteção robusta. Os investidores veem essa tendência como um sinal de estabilidade de crescimento regional a longo prazo.

- Por exemplo, a Ascenty anunciou recentemente a construção de cinco novas instalações de data centers no Brasil, Chile e México sob uma linha de crédito de USD 925 milhões.

Adoção de Sistemas de Segurança Habilitados por IA e IoT

A integração de IA e IoT desempenha um papel importante no fortalecimento da proteção física. Os data centers modernos agora implantam sensores interconectados, câmeras e dispositivos inteligentes para monitorar movimentos e prever violações de segurança. Algoritmos de aprendizado de máquina identificam atividades anormais mais rapidamente do que a intervenção humana. No Mercado de Segurança Física de Data Centers na América Latina, essas tecnologias reduzem riscos operacionais enquanto aumentam a conformidade. Sistemas de perímetro baseados em IoT melhoram a precisão da detecção e reduzem alarmes falsos. Fornecedores como Honeywell e Bosch expandem suas ofertas regionais com análises de segurança preditivas. Ferramentas de gerenciamento baseadas em nuvem fornecem aos operadores insights em tempo real sobre o desempenho do sistema. Esses desenvolvimentos ajudam as empresas a manterem disponibilidade 24/7 e proteger ativos críticos. Os investidores valorizam essa transição por sua eficiência operacional e menor custo total de propriedade.

Impulso Regulatório para Soberania de Dados e Conformidade

Governos regionais impõem regulamentos de soberania de dados que exigem níveis mais altos de proteção. Leis no Brasil, México e Chile promovem o processamento local de dados com padrões rigorosos de privacidade e segurança física. Operadores de data centers respondem atualizando o acesso às instalações e a infraestrutura de vigilância. No Mercado de Segurança Física de Data Centers na América Latina, a conformidade é tanto uma necessidade quanto uma vantagem competitiva. A certificação sob os padrões ISO 27001 e Tier IV tornou-se vital para a credibilidade. Esse impulso regulatório atrai provedores globais de nuvem que buscam atender aos padrões de governança. Estruturas nacionais de cibersegurança estão se fortalecendo, apoiando a transformação digital regional. Para os investidores, a infraestrutura em conformidade sinaliza maturidade e mitigação de riscos, aumentando a atratividade do mercado.

Mudança para Designs de Segurança Integrados e Eficientes em Energia

Os operadores estão integrando sustentabilidade com segurança, alinhando designs eficientes em energia e sistemas inteligentes. A proteção física agora complementa a vigilância de baixo consumo e redes de iluminação inteligentes. No Mercado de Segurança Física de Data Centers na América Latina, a integração de sistemas de monitoramento alimentados por fontes renováveis apoia metas de infraestrutura verde. Data centers implantam arquitetura modular que simplifica o gerenciamento de sensores. A combinação de automação e segurança garante tempo de inatividade mínimo e uso otimizado de recursos. Instalações certificadas como verdes com monitoramento inteligente ganham preferência entre as empresas. Sistemas avançados de gerenciamento de edifícios (BMS) conectam o acesso físico com o rastreamento do uso de energia. Essa mudança cria benefícios a longo prazo tanto para a segurança operacional quanto para os objetivos ambientais, atraindo novos investimentos de capital.

- Por exemplo, em Buenos Aires, grandes operadores estão implementando soluções de segurança modulares que incluem vigilância por vídeo multiponto e detecção de intrusão perimetral em conformidade com as regulamentações locais.

Tendências de Mercado

Tendências de Mercado

Integração de Análises de Vídeo Inteligentes e Reconhecimento Facial

A adoção de análises de vídeo inteligentes marca uma transformação chave. Centros de dados empregam sistemas alimentados por IA para avaliação de ameaças em tempo real e verificação facial. No Mercado de Segurança Física de Centros de Dados da América Latina, a mudança reduz a supervisão manual e melhora a precisão da resposta. O reconhecimento facial apoia a identificação mais rápida de funcionários enquanto previne a entrada não autorizada. O monitoramento contínuo através de análises baseadas em nuvem melhora a transparência e as capacidades de auditoria. Alertas em tempo real se integram com aplicativos de controle móvel, capacitando a gestão remota de instalações. Fornecedores estão introduzindo software adaptativo que aprende com incidentes recorrentes. Essa tendência aumenta a inteligência do sistema e melhora a antecipação de ameaças em grandes campi.

Ascensão da Infraestrutura de Segurança Nativa da Nuvem

Plataformas de gestão nativas da nuvem estão redefinindo como os sistemas físicos são mantidos. Operadores agora controlam o acesso a múltiplos locais, sistemas de vídeo e alarme através de painéis centralizados. No Mercado de Segurança Física de Centros de Dados da América Latina, plataformas geridas na nuvem garantem escalabilidade e operações simplificadas. Elas permitem manutenção preditiva ao analisar dados de desempenho de equipamentos. Serviços baseados em assinatura reduzem custos iniciais de hardware e melhoram a flexibilidade. Empresas adotam modelos híbridos combinando sensores locais com análises na nuvem. Essas inovações permitem detecção mais rápida de incidentes e aplicação unificada de políticas. A ascensão de modelos de segurança baseados em serviços alinha-se com os objetivos de transformação digital.

Crescente Foco em Centros de Dados de Borda e Soluções de Micro-Segurança

A computação de borda impulsiona uma nova tendência em direção à proteção distribuída de instalações. Centros de dados menores e localizados exigem sistemas de segurança compactos, automatizados e energeticamente eficientes. No Mercado de Segurança Física de Centros de Dados da América Latina, instalações de borda implantam redes de câmeras modulares e fechaduras biométricas. A tendência reflete a crescente demanda por aplicações de baixa latência, como análises de IA e IoT. Fornecedores projetam produtos escaláveis adaptáveis a diversos climas e infraestruturas. Micro-centros de dados integram iluminação inteligente, sensores de movimento e alarmes de intrusão em formato compacto. Empresas preferem ferramentas de gestão remota que conectam múltiplos nós de borda de forma segura. Este foco melhora a continuidade operacional em regiões desatendidas ou remotas.

Parcerias Entre Fornecedores de Tecnologia e Integradores Locais

Colaborações entre fornecedores internacionais e provedores de segurança locais moldam o cenário competitivo. Empresas globais fornecem tecnologias avançadas enquanto integradores regionais lidam com conformidade e instalação. No Mercado de Segurança Física de Centros de Dados da América Latina, essas parcerias garantem localização e implantação mais rápida. Joint ventures melhoram o acesso ao mercado em setores regulados como finanças e saúde. Programas de treinamento qualificam técnicos locais em sistemas de segurança avançados. Fornecedores se adaptam às condições climáticas e de energia locais para melhorar a confiabilidade. Essas alianças fortalecem a confiança do cliente e permitem modelos de serviço personalizados. A tendência apoia a transferência de conhecimento e cria valor econômico a longo prazo.

Desafios do Mercado

Altos Custos de Instalação e Limitações de Infraestrutura

Os altos custos iniciais continuam a ser uma barreira significativa em toda a América Latina. A implantação de sistemas avançados de biometria e vigilância requer equipamentos caros e expertise em integração. O mercado de segurança física de data centers na América Latina enfrenta limitações devido à infraestrutura desatualizada em várias regiões. A instabilidade de energia e a conectividade limitada de fibra aumentam os riscos operacionais. Operadores menores hesitam em investir em proteção de alto nível devido a restrições de custo. Impostos de importação e logística complexa aumentam o preço dos equipamentos, atrasando as implantações. Muitas instalações ainda dependem de sistemas analógicos legados com automação mínima. Os fornecedores devem equilibrar acessibilidade com inovação tecnológica para alcançar uma adoção mais ampla.

Escassez de Mão de Obra Qualificada e Lacunas Regulatórias

A falta de pessoal treinado em tecnologia de segurança desacelera o progresso. O mercado de segurança física de data centers na América Latina requer expertise em análises de IA, integração de sensores e gestão de conformidade. No entanto, engenheiros qualificados e técnicos certificados continuam limitados. Mudanças rápidas nas políticas criam incerteza para investidores e atrasam a execução de projetos. Diferenças nos padrões de segurança entre países complicam o alinhamento regional. Nações menores carecem de estruturas claras para a proteção de infraestrutura crítica. Essa inconsistência regulatória cria uma adoção desigual nos mercados. Treinamento contínuo e padrões harmonizados são essenciais para garantir o crescimento sustentável do mercado.

Oportunidades de Mercado

Crescentes Investimentos em Infraestrutura de Nuvem e IA

A região experimenta forte investimento de operadores globais de nuvem e telecomunicações. Empresas como AWS, Microsoft e Google expandem suas presenças nas principais economias. O mercado de segurança física de data centers na América Latina se beneficia de investimentos paralelos em proteção física. Tecnologias de vigilância habilitadas por IA e acesso biométrico estão ganhando força. Esses projetos abrem oportunidades para fabricantes e integradores locais. Fornecedores que oferecem sistemas inteligentes e escaláveis podem alcançar um crescimento significativo de contratos. Governos que promovem a modernização da infraestrutura digital amplificam ainda mais a demanda.

Emergentes Centros de Dados Verdes e Desenvolvimento de Campus Inteligentes

A crescente consciência ambiental apoia novas oportunidades em design sustentável de instalações. O mercado de segurança física de data centers na América Latina alinha segurança com operações energeticamente eficientes. Campi verdes adotam vigilância alimentada por energia solar, materiais de baixa emissão e sistemas de ar inteligentes. A integração de sensores inteligentes melhora tanto o desempenho ambiental quanto físico. Investidores visam instalações eco-certificadas para retornos de longo prazo. Parcerias entre OEMs globais e construtores regionais fomentam a inovação. Esses desenvolvimentos definirão o foco de investimento futuro do ecossistema de data centers da região.

Segmentação de Mercado

Por Tamanho de Data Center

Grandes centros de dados dominam o Mercado de Segurança Física de Centros de Dados na América Latina devido à presença de instalações de hiperescala de provedores globais de nuvem. Esses centros exigem sistemas de acesso em camadas, vigilância em tempo real e estruturas de monitoramento redundantes. Centros de dados de médio porte crescem de forma constante com a demanda regional de colocation e empresas. Instalações pequenas atendem a aplicações localizadas, mas enfrentam desafios de investimento. A crescente presença de instalações modulares impulsionará a participação no mercado de médio porte.

Por Componente

Soluções detêm uma maior participação de mercado do que serviços, impulsionadas pela crescente adoção de sistemas de vigilância, biometria e intrusão. No Mercado de Segurança Física de Centros de Dados na América Latina, segmentos de serviços como integração e consultoria apoiam a otimização contínua dos sistemas. A demanda por contratos de manutenção de longo prazo continua a aumentar. Fornecedores de soluções dominam o investimento inicial de capital, enquanto provedores de serviços gerenciados garantem tempo de atividade e confiabilidade sustentados.

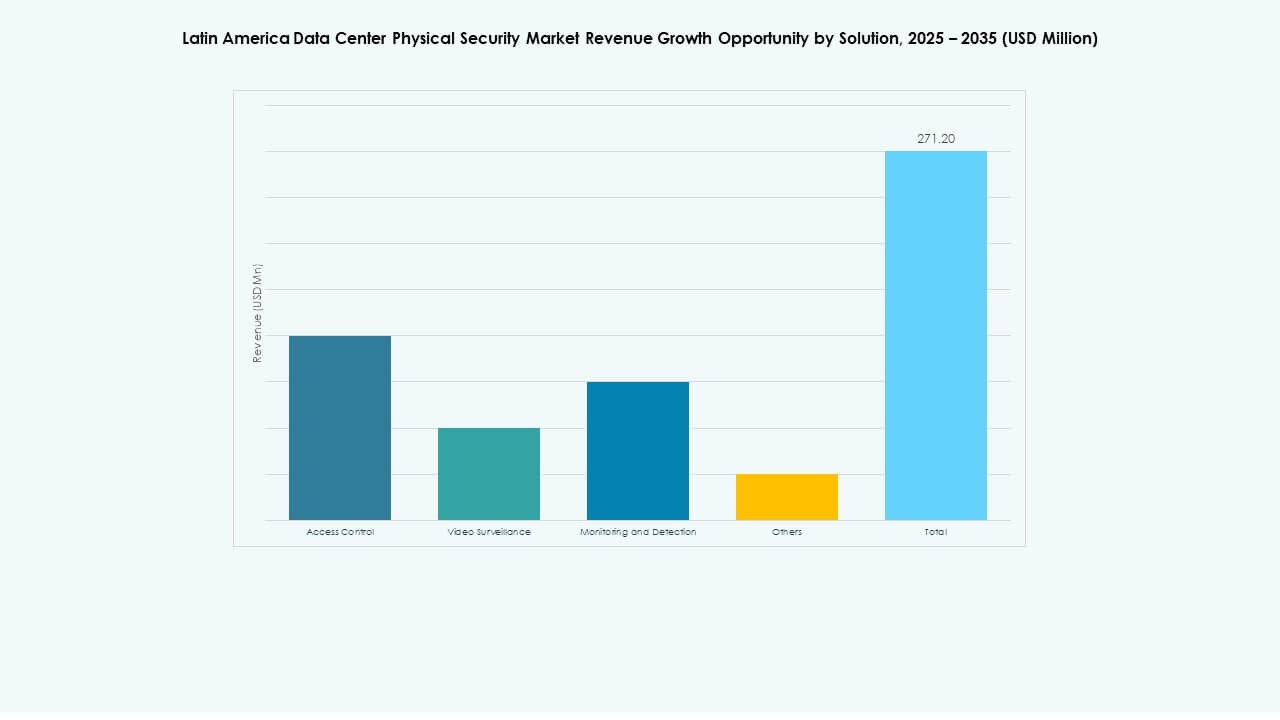

Por Solução

Controle de acesso e vigilância por vídeo lideram este segmento, representando a maioria das implantações. Essas soluções protegem zonas sensíveis e verificam a identidade do pessoal. Sistemas de monitoramento e detecção estão se expandindo rapidamente através de análises baseadas em IA. O Mercado de Segurança Física de Centros de Dados na América Latina também vê crescimento em painéis integrados que conectam essas ferramentas. Tecnologias emergentes como infravermelho e LiDAR melhoram o alcance e a precisão da detecção.

Por Serviços

A integração de sistemas permanece como o principal segmento de serviços, garantindo a implantação suave dos sistemas de segurança. Serviços de consultoria orientam os operadores sobre conformidade com os padrões de proteção de dados em evolução. O Mercado de Segurança Física de Centros de Dados na América Latina enfatiza a manutenção para prevenir tempo de inatividade e melhorar a resiliência. Modelos de serviços terceirizados ganham força entre centros de dados de médio porte que buscam eficiência. Contratos de manutenção preventiva melhoram o controle de custos e a gestão de riscos.

Por Camada de Segurança

Camadas de acesso ao perímetro e ao edifício dominam esta segmentação, formando a primeira linha de defesa. Proteção em nível de sala de dados e rack cresce com a crescente adoção de servidores de IA e ativos sensíveis. O Mercado de Segurança Física de Centros de Dados na América Latina se expande por várias zonas usando fechaduras inteligentes e análises avançadas de vídeo. Segurança em camadas garante redundância e resiliência contra tentativas de intrusão.

Por Tipo de Centro de Dados

Centros de dados de hiperescala lideram com investimento significativo de provedores multinacionais de nuvem. Instalações de colocation seguem devido ao aumento das necessidades de terceirização empresarial. O Mercado de Segurança Física de Centros de Dados na América Latina também se beneficia da expansão de centros de dados empresariais e de borda. Centros de dados de borda requerem ferramentas de segurança compactas e autônomas para sites remotos. A categoria “outros” inclui instalações modulares que suportam cargas de trabalho de 5G e IA.

Por Usuário Final

Os setores de TI & Telecom e BFSI detêm as maiores participações devido à sua dependência de infraestrutura digital segura. Projetos governamentais e de defesa estão se expandindo com iniciativas de nuvem pública. Segmentos de saúde e varejo mostram forte demanda por ambientes de dados protegidos. O Mercado de Segurança Física de Centros de Dados na América Latina cresce através da transformação digital em toda a indústria. Instalações de manufatura e comércio eletrônico fortalecem suas medidas de proteção de dados para garantir a continuidade dos negócios.

Insights Regionais

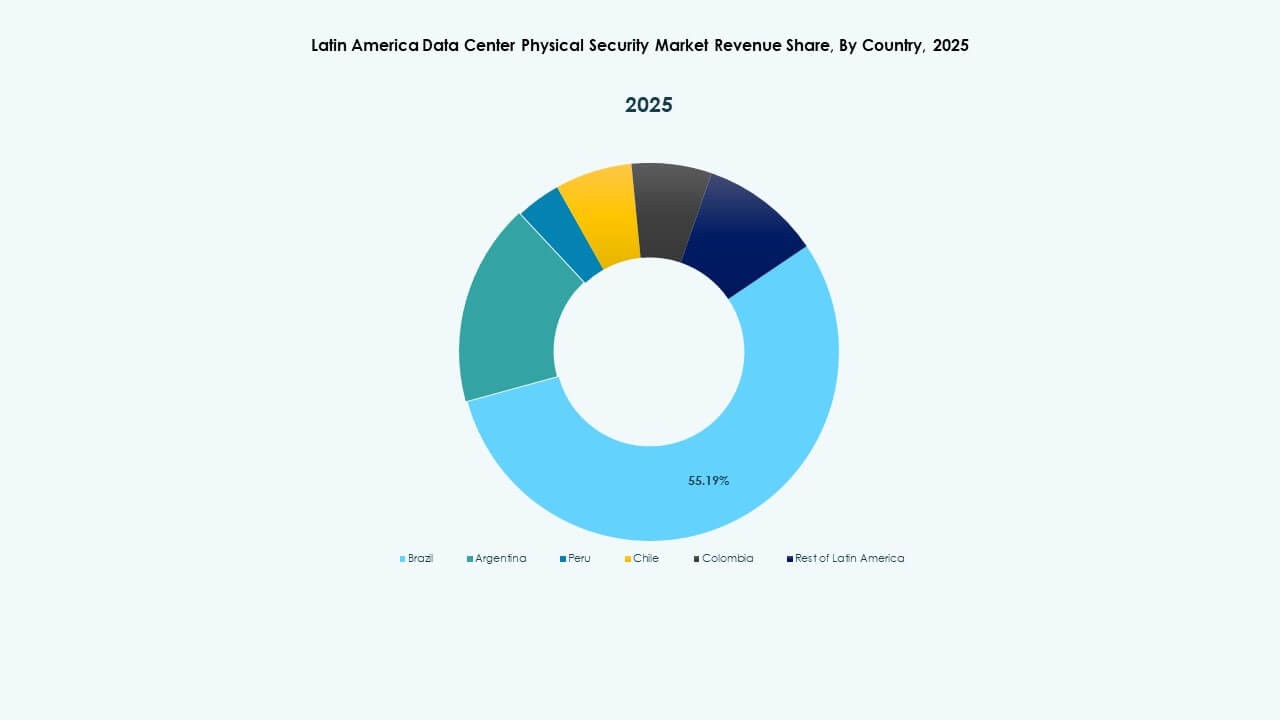

América do Sul – Brasil e Chile Lideram a Implantação Regional

A América do Sul representa cerca de 60% da participação total de mercado, liderada por Brasil e Chile. O Mercado de Segurança Física de Data Centers na América Latina se beneficia da expansão de data centers de hiperescala em São Paulo, Rio de Janeiro e Santiago. O Brasil abriga provedores globais como Equinix e ODATA, impulsionando a modernização da infraestrutura. As políticas energéticas estáveis do Chile e a conectividade internacional atraem novos investimentos. A demanda por segurança se concentra em controle de acesso avançado e sistemas de vigilância energeticamente eficientes. Esses países servem como centros de inovação para resiliência e conformidade de dados regionais.

- Por exemplo, a Equinix está se expandindo no Brasil e tem um novo campus de data center em desenvolvimento em São Paulo e Rio de Janeiro para atender à crescente demanda.

Norte da América Latina – México e Colômbia Emergindo Fortemente

O México captura cerca de 25% da participação regional devido ao robusto crescimento industrial e políticas de localização de dados. O Mercado de Segurança Física de Data Centers na América Latina nesta área evolui através de investimentos de operadoras e provedores de nuvem. A Cidade do México e Querétaro lideram o desenvolvimento de instalações, enquanto a Colômbia fortalece seu ecossistema por meio de reformas regulatórias. A demanda cresce por controle de acesso integrado e sistemas de monitoramento de vídeo de alta resolução. Essas nações se beneficiam de forte conectividade com o mercado dos EUA e zonas de nuvem em expansão.

Resto da América Latina – Argentina e Peru Mostrando Potencial

Economias menores, incluindo Argentina e Peru, detêm cerca de 15% da participação de mercado, mas mostram melhoria constante. O Mercado de Segurança Física de Data Centers na América Latina aqui se beneficia de novos projetos de colocation e estratégias digitais impulsionadas pelo governo. Integradores locais introduzem sistemas de segurança modulares para instalações de médio porte. Os desafios permanecem na padronização regulatória e no alto custo de infraestrutura. No entanto, investimentos constantes em redes de telecomunicações e parques industriais estão expandindo a demanda por segurança. O crescimento nessas regiões acelerará à medida que os programas de transformação digital amadurecem.

- Por exemplo, análises recentes listam Argentina e Peru entre os 17 países da América Latina com data centers de colocation existentes e futuros.

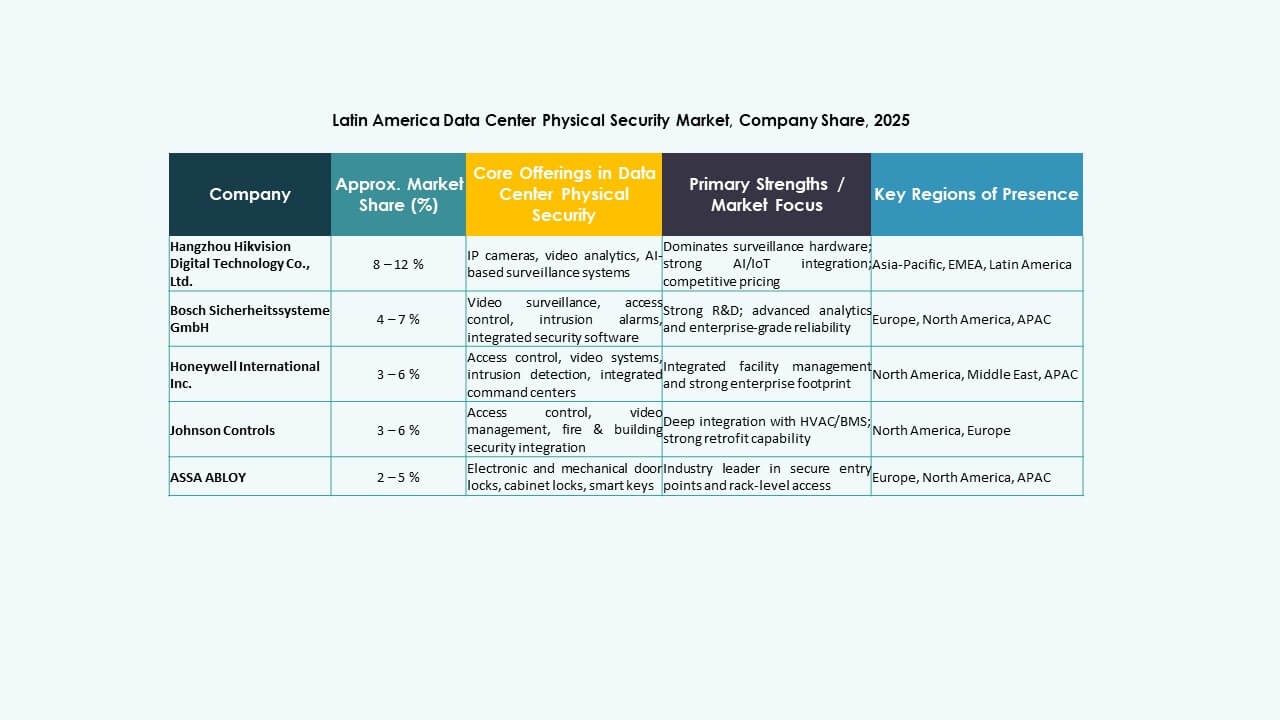

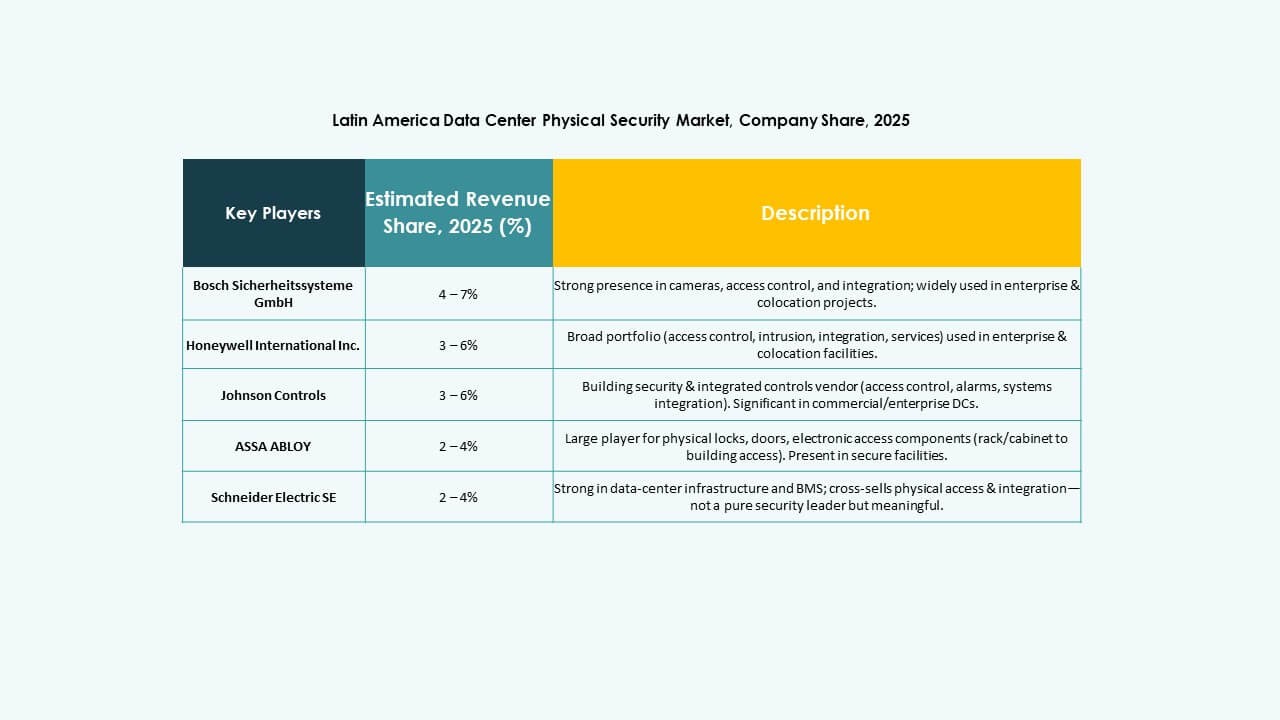

Insights Competitivos:

Insights Competitivos:

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

O cenário competitivo mostra uma mistura de empresas globais de segurança estabelecidas e fornecedores especializados em vigilância disputando contratos de data centers. Bosch e Johnson Controls aproveitam portfólios amplos para oferecer sistemas integrados de controle de acesso, detecção de intrusão e monitoramento. Honeywell e Schneider Electric focam em soluções de nível empresarial que combinam segurança física com gestão predial. Axis e Dahua enfatizam vigilância por vídeo de ponta e módulos de análise. ABB, Siemens, Cisco e Genetec fornecem infraestrutura que escala em grandes centros de hiperescala e colocation. A presença de ofertas diversificadas impulsiona a inovação e a competição de custos. Neste ambiente, construir confiança através de conformidade, confiabilidade e capacidade de serviço dá às empresas uma vantagem significativa na conquista de contratos.

Desenvolvimentos Recentes:

- Em abril de 2025, a Allied Universal expandiu sua presença na América Latina ao adquirir a Celar Security e a Soltes Technology na Colômbia, adicionando $490 milhões em receita anual na região sul-americana. Esta aquisição significa o compromisso da Allied Universal em fortalecer sua presença e ofertas de serviços no mercado de segurança física na América Latina.

- Em junho de 2025, a Bosch Sicherheitssysteme GmbH completou a venda de seu negócio de produtos de tecnologia de segurança e comunicação para a firma de investimento europeia Triton. Esta unidade de negócios, renomeada como Keenfinity Group, agora opera de forma autônoma dentro do portfólio da Triton e inclui marcas em sistemas de vídeo, controle de acesso, alarmes de intrusão e comunicações.