Resumé:

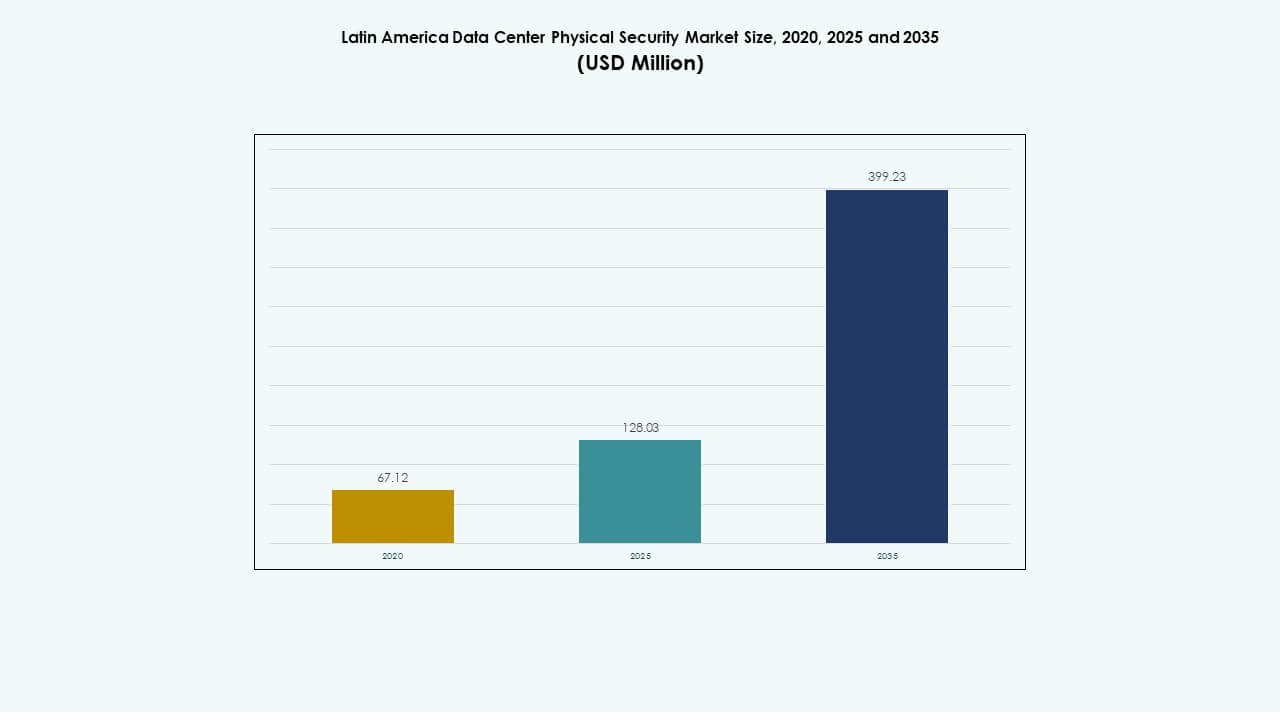

Markedet for fysisk sikkerhed i datacentre i Latinamerika blev vurderet til USD 67,12 millioner i 2020 til USD 128,03 millioner i 2025 og forventes at nå USD 399,23 millioner i 2035, med en CAGR på 11,99% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for fysisk sikkerhed i datacentre i Latinamerika 2025 |

USD 128,03 Millioner |

| Marked for fysisk sikkerhed i datacentre i Latinamerika, CAGR |

11,99% |

| Markedstørrelse for fysisk sikkerhed i datacentre i Latinamerika 2035 |

USD 399,23 Millioner |

Markedsudvidelsen drives af den hurtige udvikling af hyperscale og colocation datacentre, øget efterspørgsel efter AI-integrerede overvågningssystemer og strengere datakompliance-rammer. Virksomheder prioriterer investeringer i smart overvågning, biometrisk adgang og automatiserede trusselsdetekteringssystemer for at sikre modstandsdygtighed. For investorer har markedet stor strategisk betydning, da digital infrastruktur og cloud-adoption fortsætter med at vokse i hele Latinamerika.

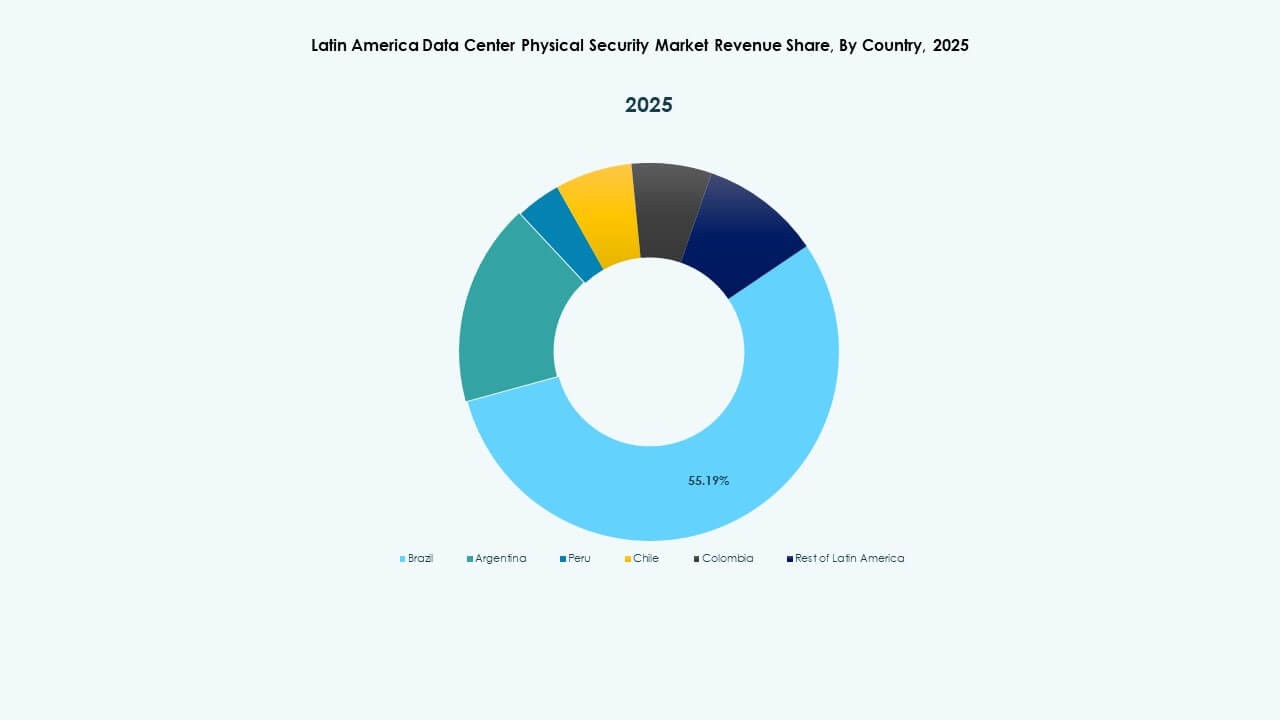

Brasilien leder markedet for fysisk sikkerhed i datacentre i Latinamerika med omfattende hyperscale-investeringer og digitale transformationsprojekter. Chile og Mexico er ved at blive sekundære knudepunkter understøttet af pålidelige energinetværk og gunstige reguleringer. Colombia og Argentina tiltrækker nye udviklinger med statsstøttede digitale initiativer og voksende colocation-aktivitet.

Markedsdrivere

Markedsdrivere

Udvidelse af Hyperscale og Colocation Faciliteter

Markedet for fysisk sikkerhed i datacentre i Latinamerika drager fordel af hurtig udvidelse i hyperscale og colocation faciliteter. Voksende cloud-adoption og øget virksomhedsdatatrafik driver konstruktionen i større byer. Virksomheder som Equinix, Ascenty og Scala Data Centers investerer kraftigt i infrastruktur. Behovet for højere modstandsdygtighed mod fysiske trusler har ført til avanceret adgangskontrol og AI-drevet overvågningsadoption. Integration af biometrisk autentifikation og perimeterindtrængningsdetektion er blevet standard. Regeringer lægger vægt på digital suverænitet, hvilket øger investeringer i sikre faciliteter. Den voksende afhængighed af cloud- og colocation-tjenester driver efterspørgslen efter robust beskyttelse. Investorer ser denne tendens som et tegn på langsigtet regional vækststabilitet.

- For eksempel annoncerede Ascenty for nylig opførelsen af fem nye datacenterfaciliteter i Brasilien, Chile og Mexico under en større kreditfacilitet på USD 925 millioner.

Adoption af AI- og IoT-aktiverede sikkerhedssystemer

Integration af AI og IoT spiller en stor rolle i at styrke fysisk beskyttelse. Moderne datacentre anvender nu sammenkoblede sensorer, kameraer og smarte enheder til at overvåge bevægelser og forudsige sikkerhedsbrud. Maskinlæringsalgoritmer identificerer unormale aktiviteter hurtigere end menneskelig indgriben. På det fysiske sikkerhedsmarked for datacentre i Latinamerika reducerer sådanne teknologier operationelle risici samtidig med, at de forbedrer overholdelse. IoT-baserede perimetersystemer forbedrer detektionsnøjagtigheden og reducerer falske alarmer. Leverandører som Honeywell og Bosch udvider deres regionale tilbud med forudsigende sikkerhedsanalyser. Cloud-baserede styringsværktøjer giver operatører indsigt i realtid i systemets ydeevne. Disse udviklinger hjælper virksomheder med at opretholde 24/7 oppetid og sikre kritiske aktiver. Investorer værdsætter denne overgang for dens operationelle effektivitet og lavere samlede ejeromkostninger.

Regulatorisk pres for datasuverænitet og overholdelse

Regionale regeringer håndhæver datasuverænitetsregler, der kræver højere beskyttelsesniveauer. Love i Brasilien, Mexico og Chile fremmer lokal databehandling med strenge privatlivs- og fysiske sikkerhedsstandarder. Datacenteroperatører reagerer ved at opgradere adgangs- og overvågningsinfrastrukturen i faciliteterne. På det fysiske sikkerhedsmarked for datacentre i Latinamerika er overholdelse både en nødvendighed og en konkurrencefordel. Certificering under ISO 27001 og Tier IV-standarder er blevet afgørende for troværdighed. Dette regulatoriske pres tiltrækker globale cloud-udbydere, der sigter mod at opfylde styringsstandarder. Nationale cybersikkerhedsrammer styrkes og understøtter regional digital transformation. For investorer signalerer compliant infrastruktur modenhed og risikoreduktion, hvilket øger markedets attraktivitet.

Skift mod energieffektive og integrerede sikkerhedsdesign

Operatører integrerer bæredygtighed med sikkerhed og tilpasser energieffektive design og smarte systemer. Fysisk beskyttelse supplerer nu lavenergi-overvågning og intelligente belysningsnetværk. På det fysiske sikkerhedsmarked for datacentre i Latinamerika understøtter integrationen af vedvarende energidrevne overvågningssystemer grønne infrastrukturmål. Datacentre anvender modulær arkitektur, der forenkler sensorstyring. Kombinationen af automatisering og sikkerhed sikrer minimal nedetid og optimeret ressourcebrug. Grøn-certificerede faciliteter med smart overvågning foretrækkes af virksomheder. Avancerede bygningsstyringssystemer (BMS) forbinder fysisk adgang med energiforbrugssporing. Dette skift skaber langsigtede fordele for både operationel sikkerhed og miljømål, hvilket tiltrækker nye kapitalinvesteringer.

- For eksempel implementerer store operatører i Buenos Aires modulære sikkerhedsløsninger, der inkluderer multi-punkt videoovervågning og perimeterindtrængningsdetektion i overensstemmelse med lokale regler.

Markedsudviklinger

Markedsudviklinger

Integration af smart videoanalyse og ansigtsgenkendelse

Adoptionen af smart videoanalyse markerer en vigtig transformation. Datacentre anvender AI-drevne systemer til realtidsvurdering af trusler og ansigtsverifikation. I det latinamerikanske datacenter-marked for fysisk sikkerhed reducerer skiftet manuel overvågning og forbedrer nøjagtigheden af respons. Ansigtsgenkendelse understøtter hurtigere identifikation af medarbejdere og forhindrer uautoriseret adgang. Kontinuerlig overvågning gennem cloud-baseret analyse forbedrer gennemsigtighed og revisionsmuligheder. Realtidsalarmer integreres med mobile kontrolapplikationer, hvilket styrker fjernstyring af faciliteter. Leverandører introducerer adaptiv software, der lærer af tilbagevendende hændelser. Denne trend øger systemets intelligens og forbedrer trusselsforudsigelse på tværs af store campusser.

Stigning i Cloud-Native Sikkerhedsinfrastruktur

Cloud-native managementplatforme redefinerer, hvordan fysiske systemer vedligeholdes. Operatører kontrollerer nu multi-site adgang, video- og alarmsystemer gennem centraliserede dashboards. I det latinamerikanske datacenter-marked for fysisk sikkerhed sikrer cloud-administrerede platforme skalerbarhed og forenklede operationer. De muliggør prædiktiv vedligeholdelse ved at analysere udstyrsydelsesdata. Abonnementsbaserede tjenester reducerer forhåndsomkostninger til hardware og forbedrer fleksibilitet. Virksomheder omfavner hybride modeller, der kombinerer on-premises sensorer med cloud-analyse. Disse innovationer muliggør hurtigere hændelsesdetektion og enhedlig politikhåndhævelse. Stigningen i servicebaserede sikkerhedsmodeller er i tråd med digitale transformationsmål.

Øget Fokus på Edge Datacentre og Mikro-Sikkerhedsløsninger

Edge computing driver en ny trend mod distribueret facilitetssikring. Mindre, lokaliserede datacentre kræver kompakte, automatiserede og energieffektive sikkerhedssystemer. I det latinamerikanske datacenter-marked for fysisk sikkerhed anvender edge-faciliteter modulære kameranetværk og biometriske låse. Trenden afspejler den stigende efterspørgsel efter lav-latens applikationer som AI og IoT-analyse. Leverandører designer skalerbare produkter, der kan tilpasses forskellige klimaer og infrastrukturer. Mikro-datacentre integrerer smart belysning, bevægelsessensorer og indbrudsalarm i kompakt form. Virksomheder foretrækker fjernstyringsværktøjer, der sikkert forbinder flere edge-noder. Dette fokus forbedrer operationel kontinuitet i underbetjente eller fjerntliggende regioner.

Partnerskaber Mellem Teknologileverandører og Lokale Integratorer

Samarbejder mellem internationale leverandører og lokale sikkerhedsudbydere former det konkurrenceprægede landskab. Globale firmaer leverer avancerede teknologier, mens regionale integratorer håndterer overholdelse og installation. I det latinamerikanske datacenter-marked for fysisk sikkerhed sikrer disse partnerskaber lokal tilpasning og hurtigere implementering. Joint ventures forbedrer markedsadgang i regulerede sektorer som finans og sundhed. Uddannelsesprogrammer opkvalificerer lokale teknikere i avancerede sikkerhedssystemer. Leverandører tilpasser sig lokale klima- og strømforhold for at forbedre pålidelighed. Disse alliancer styrker kundetillid og muliggør skræddersyede servicemodeller. Trenden understøtter vidensoverførsel og skaber langsigtet økonomisk værdi.

Markedsudfordringer

Høje Installationsomkostninger og Infrastrukturbegrænsninger

Høje startomkostninger forbliver en væsentlig barriere i hele Latinamerika. Implementering af avancerede biometriske og overvågningssystemer kræver dyrt udstyr og integrationskompetence. Det fysiske sikkerhedsmarked for datacentre i Latinamerika står over for begrænsninger på grund af forældet infrastruktur i flere regioner. Strøminstabilitet og begrænset fiberforbindelse øger driftsrisiciene. Mindre operatører tøver med at investere i førsteklasses beskyttelse på grund af omkostningsbegrænsninger. Importafgifter og komplekse logistikforhold øger udstyrspriserne og forsinker implementeringer. Mange faciliteter er stadig afhængige af ældre analoge systemer med minimal automatisering. Leverandører skal balancere overkommelighed med teknologisk innovation for at opnå bredere adoption.

Mangel på kvalificeret arbejdskraft og reguleringshuller

Mangel på uddannet personale inden for sikkerhedsteknologi bremser fremskridtet. Det fysiske sikkerhedsmarked for datacentre i Latinamerika kræver ekspertise inden for AI-analyse, sensorintegration og overholdelsesstyring. Dog er kvalificerede ingeniører og certificerede teknikere stadig begrænsede. Hurtige politiske ændringer skaber usikkerhed for investorer og forsinker projektudførelse. Forskelle i sikkerhedsstandarder på tværs af lande komplicerer regional tilpasning. Mindre nationer mangler klare rammer for beskyttelse af kritisk infrastruktur. Denne reguleringsinkonsistens skaber ujævn adoption på tværs af markeder. Kontinuerlig træning og harmoniserede standarder er essentielle for at sikre bæredygtig markedsvækst.

Markedsmuligheder

Stigende investeringer i cloud- og AI-infrastruktur

Regionen oplever stærke investeringer fra globale cloud- og teleoperatører. Virksomheder som AWS, Microsoft og Google udvider deres tilstedeværelse i større økonomier. Det fysiske sikkerhedsmarked for datacentre i Latinamerika drager fordel af parallelle investeringer i fysisk beskyttelse. AI-aktiveret overvågning og biometriske adgangsteknologier vinder indpas. Disse projekter åbner muligheder for lokale producenter og integratorer. Leverandører, der tilbyder smarte og skalerbare systemer, kan opnå betydelig kontraktvækst. Regeringer, der fremmer modernisering af digital infrastruktur, forstærker yderligere efterspørgslen.

Fremvoksende grønne datacentre og udvikling af smarte campusser

Voksende miljøbevidsthed understøtter nye muligheder inden for bæredygtigt facilitetdesign. Det fysiske sikkerhedsmarked for datacentre i Latinamerika tilpasser sikkerhed med energieffektive operationer. Grønne campusser adopterer solcelledrevet overvågning, lavemissionsmaterialer og intelligente luftsystemer. Integration af smarte sensorer forbedrer både miljømæssig og fysisk ydeevne. Investorer målretter øko-certificerede faciliteter for langsigtede afkast. Partnerskaber mellem globale OEM’er og regionale bygherrer fremmer innovation. Disse udviklinger vil definere det fremtidige investeringsfokus i regionens datacenterøkosystem.

Markedssegmentering

Efter datacenterstørrelse

Store datacentre dominerer det fysiske sikkerhedsmarked for datacentre i Latinamerika på grund af tilstedeværelsen af hyperscale-faciliteter fra globale cloud-udbydere. Disse centre kræver flerlags adgangssystemer, realtids overvågning og redundante overvågningsstrukturer. Mellemstore datacentre vokser støt med regional colocation og virksomhedsefterspørgsel. Små faciliteter betjener lokaliserede applikationer, men står over for investeringsudfordringer. Den stigende tilstedeværelse af modulære faciliteter vil øge deltagelsen i midtersegmentet.

Efter komponent

Løsninger har en større andel af markedet end tjenester, drevet af den voksende adoption af overvågning, biometriske og indtrængningssystemer. På det fysiske sikkerhedsmarked for datacentre i Latinamerika understøtter tjenestesegmenter som integration og rådgivning løbende systemoptimering. Efterspørgslen efter langsigtede vedligeholdelseskontrakter fortsætter med at stige. Løsningsleverandører dominerer den indledende kapitaludrulning, mens managed service-udbydere sikrer vedvarende oppetid og pålidelighed.

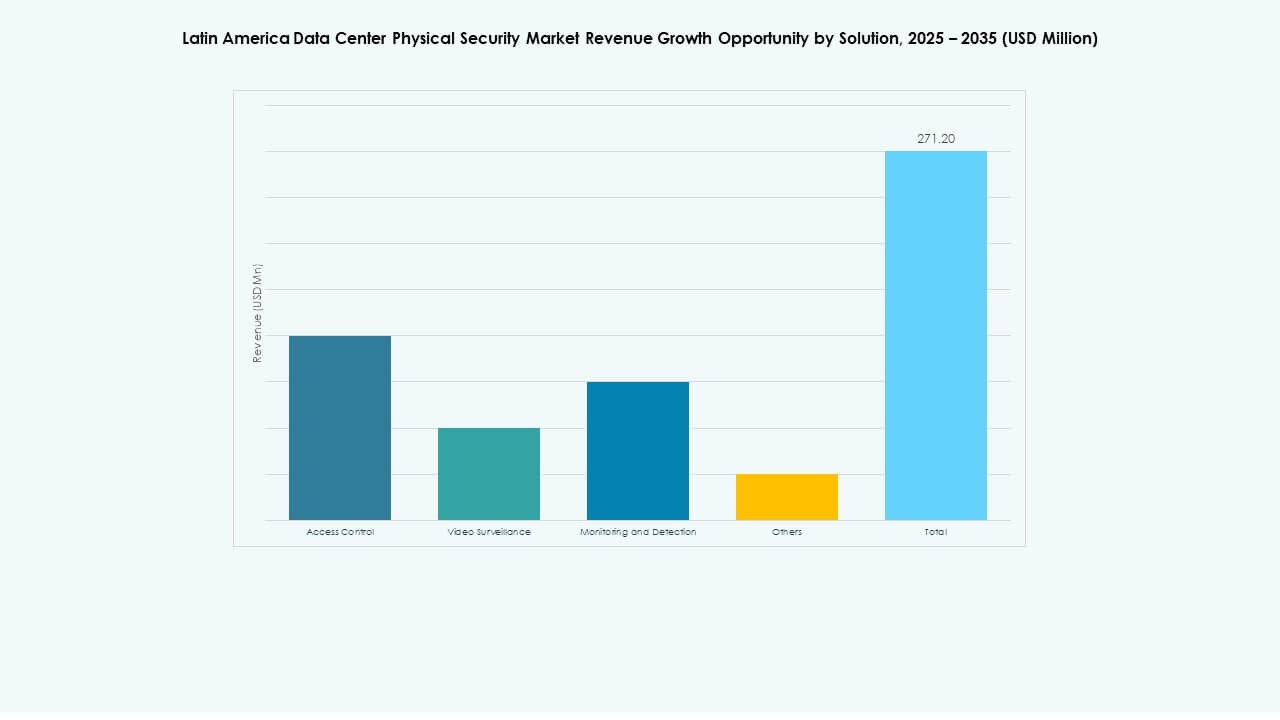

Efter løsning

Adgangskontrol og videoovervågning fører dette segment og står for de fleste installationer. Disse løsninger beskytter følsomme zoner og verificerer personalets identitet. Overvågnings- og detektionssystemer udvider sig hurtigt gennem AI-baserede analyser. Det fysiske sikkerhedsmarked for datacentre i Latinamerika ser også vækst i integrerede dashboards, der forbinder disse værktøjer. Nye teknologier som infrarød og LiDAR forbedrer detektionsrækkevidde og nøjagtighed.

Efter tjenester

Systemintegration forbliver det centrale tjenestesegment, der sikrer smidig implementering af sikkerhedssystemer. Rådgivningstjenester vejleder operatører om overholdelse af udviklende databeskyttelsesstandarder. Det fysiske sikkerhedsmarked for datacentre i Latinamerika lægger vægt på vedligeholdelse for at forhindre nedetid og forbedre modstandsdygtighed. Outsourcede servicemodeller vinder indpas blandt midtersegmentets datacentre, der søger effektivitet. Forebyggende vedligeholdelseskontrakter forbedrer omkostningskontrol og risikostyring.

Efter sikkerhedslag

Perimeter- og bygningsadgangslag dominerer denne segmentering og udgør den første forsvarslinje. Datacenter- og rackniveau-beskyttelse vokser med stigende adoption af AI-servere og følsomme aktiver. Det fysiske sikkerhedsmarked for datacentre i Latinamerika udvider sig på tværs af flere zoner ved hjælp af smarte låse og avanceret videoanalyse. Lagdelt sikkerhed sikrer redundans og modstandsdygtighed mod indtrængningsforsøg.

Efter datacentertype

Hyperscale datacentre fører med betydelige investeringer fra multinationale cloud-udbydere. Colocation-faciliteter følger på grund af stigende virksomheders outsourcingbehov. Det fysiske sikkerhedsmarked for datacentre i Latinamerika drager også fordel af udvidelsen af virksomheders og edge-datacentre. Edge-datacentre kræver kompakte og autonome sikkerhedsværktøjer til fjerntliggende steder. Kategorien “andre” inkluderer modulære faciliteter, der understøtter 5G- og AI-arbejdsbelastninger.

Efter slutbruger

IT & Telekommunikation og BFSI-sektorerne har de største andele på grund af deres afhængighed af sikker digital infrastruktur. Offentlige og forsvarsprojekter udvider sig med offentlige cloud-initiativer. Sundheds- og detailsegmenter viser stærk efterspørgsel efter beskyttede datamiljøer. Det fysiske sikkerhedsmarked for datacentre i Latinamerika vokser gennem brancheomfattende digital transformation. Produktions- og e-handelsfaciliteter styrker deres databeskyttelsesforanstaltninger for at sikre forretningskontinuitet.

Regionale Indsigter

Sydamerika – Brasilien og Chile Leder Regional Implementering

Sydamerika står for omkring 60% af den samlede markedsandel, ledet af Brasilien og Chile. Det Latinamerikanske Datacenter Fysiske Sikkerhedsmarked drager fordel af udvidelsen af hyperscale datacentre i São Paulo, Rio de Janeiro og Santiago. Brasilien er vært for globale udbydere som Equinix og ODATA, der driver infrastrukturmodernisering. Chiles stabile energipolitikker og internationale forbindelser tiltrækker nye investeringer. Efterspørgslen efter sikkerhed fokuserer på avanceret adgangskontrol og energieffektive overvågningssystemer. Disse lande fungerer som innovationscentre for regional dataresiliens og overholdelse.

- For eksempel udvider Equinix i Brasilien og har en ny datacenter-campus under udvikling i São Paulo og Rio de Janeiro for at imødekomme den stigende efterspørgsel.

Nordlige Latinamerika – Mexico og Colombia Vokser Stærkt

Mexico fanger næsten 25% af den regionale andel på grund af robust industriel vækst og datalokalisering politikker. Det Latinamerikanske Datacenter Fysiske Sikkerhedsmarked i dette område udvikler sig gennem investeringer fra operatører og cloud-udbydere. Mexico City og Querétaro leder udviklingen af faciliteter, mens Colombia styrker sit økosystem gennem regulatoriske reformer. Efterspørgslen vokser efter integreret adgangskontrol og højopløsnings videoovervågningssystemer. Disse nationer drager fordel af stærk forbindelse til det amerikanske marked og ekspanderende cloud-zoner.

Resten af Latinamerika – Argentina og Peru Viser Potentiale

Mindre økonomier, herunder Argentina og Peru, har omkring 15% markedsandel, men viser stabil forbedring. Det Latinamerikanske Datacenter Fysiske Sikkerhedsmarked her drager fordel af nye colocation-projekter og regeringsdrevne digitale strategier. Lokale integratorer introducerer modulære sikkerhedssystemer til mellemstore faciliteter. Udfordringer forbliver i regulatorisk standardisering og høje infrastruktur omkostninger. Alligevel udvider stabile investeringer i telenetværk og industriparker efterspørgslen efter sikkerhed. Væksten i disse regioner vil accelerere, efterhånden som digitale transformationsprogrammer modnes.

- For eksempel viser nyere analyser, at Argentina og Peru er blandt de 17 latinamerikanske lande med både eksisterende og kommende colocation-datacentre.

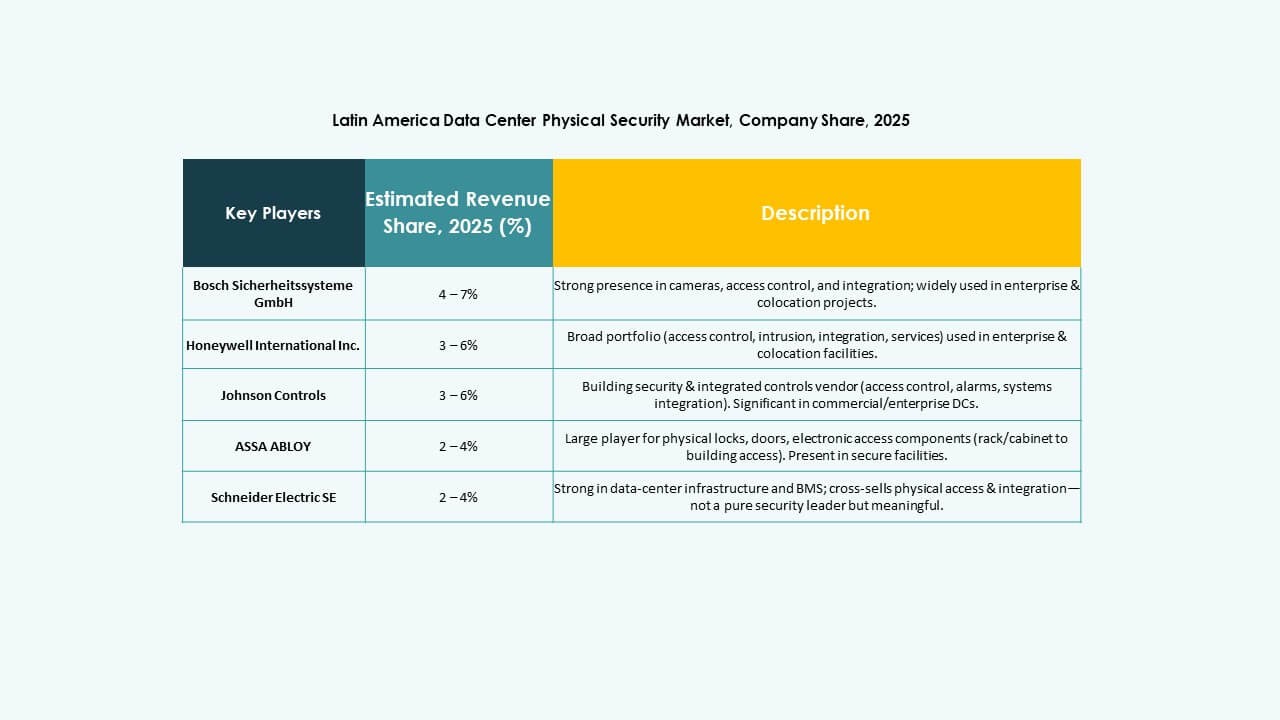

Konkurrenceindsigter:

Konkurrenceindsigter:

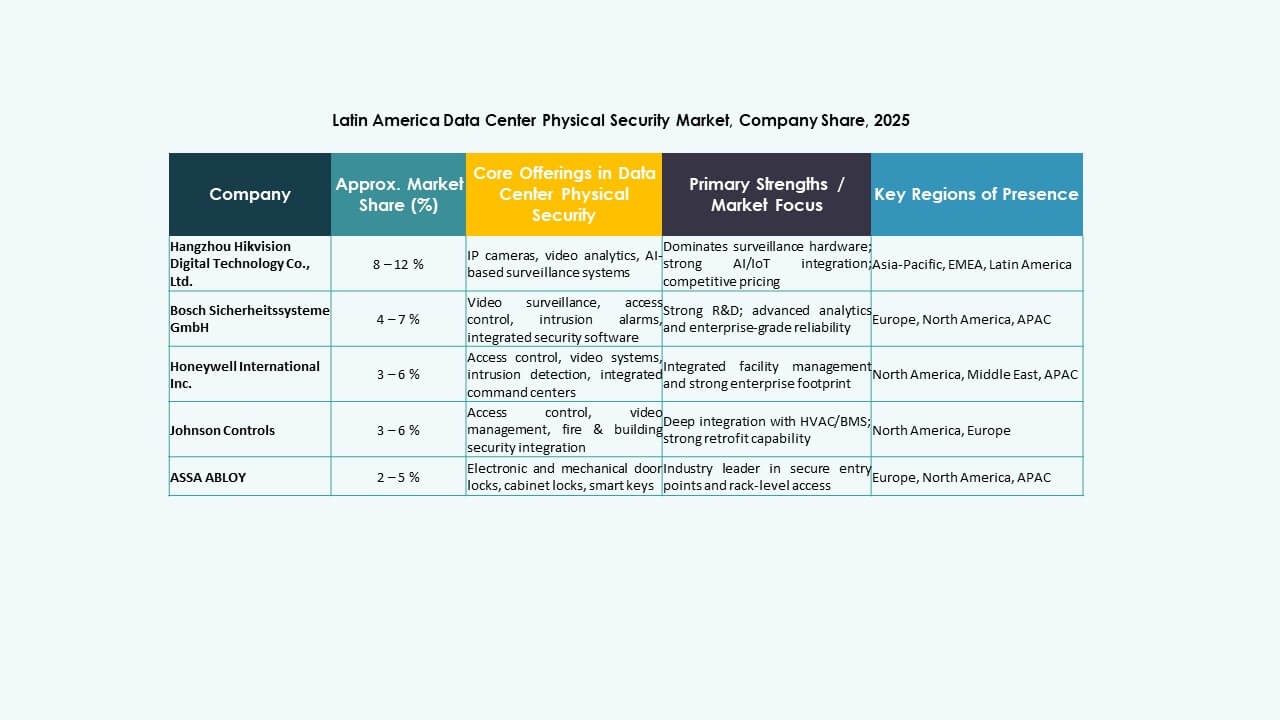

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

Det konkurrenceprægede landskab viser en blanding af etablerede globale sikkerhedsfirmaer og specialiserede overvågningsudbydere, der kæmper om datacenterkontrakter. Bosch og Johnson Controls udnytter brede porteføljer til at tilbyde integreret adgangskontrol, indbrudsdetektion og overvågningssystemer. Honeywell og Schneider Electric fokuserer på virksomhedsløsninger, der kombinerer fysisk sikkerhed med bygningsstyring. Axis og Dahua lægger vægt på avanceret videoovervågning og analysemoduler. ABB, Siemens, Cisco og Genetec leverer infrastruktur, der kan skaleres på tværs af store hyperscale- og colocation-centre. Tilstedeværelsen af forskellige tilbud fremmer innovation og priskonkurrence. I dette miljø giver opbygning af tillid gennem overholdelse, pålidelighed og servicekapacitet virksomheder en stor fordel i at vinde kontrakter.

Seneste udviklinger:

- I april 2025 udvidede Allied Universal sin tilstedeværelse i Latinamerika ved at opkøbe Celar Security og Soltes Technology i Colombia, hvilket tilføjede 490 millioner dollars i årlig omsætning på tværs af den sydamerikanske region. Denne opkøb viser Allied Universals engagement i at styrke sin tilstedeværelse og sine serviceudbud inden for det fysiske sikkerhedsmarked i Latinamerika.

- I juni 2025 afsluttede Bosch Sicherheitssysteme GmbH salget af sin sikkerheds- og kommunikationsteknologiproduktvirksomhed til det europæiske investeringsfirma Triton. Denne forretningsenhed, der nu er omdøbt til Keenfinity Group, opererer nu autonomt inden for Tritons portefølje og inkluderer mærker inden for videosystemer, adgangskontrol, indbrudsalarm og kommunikation.