Sammanfattning:

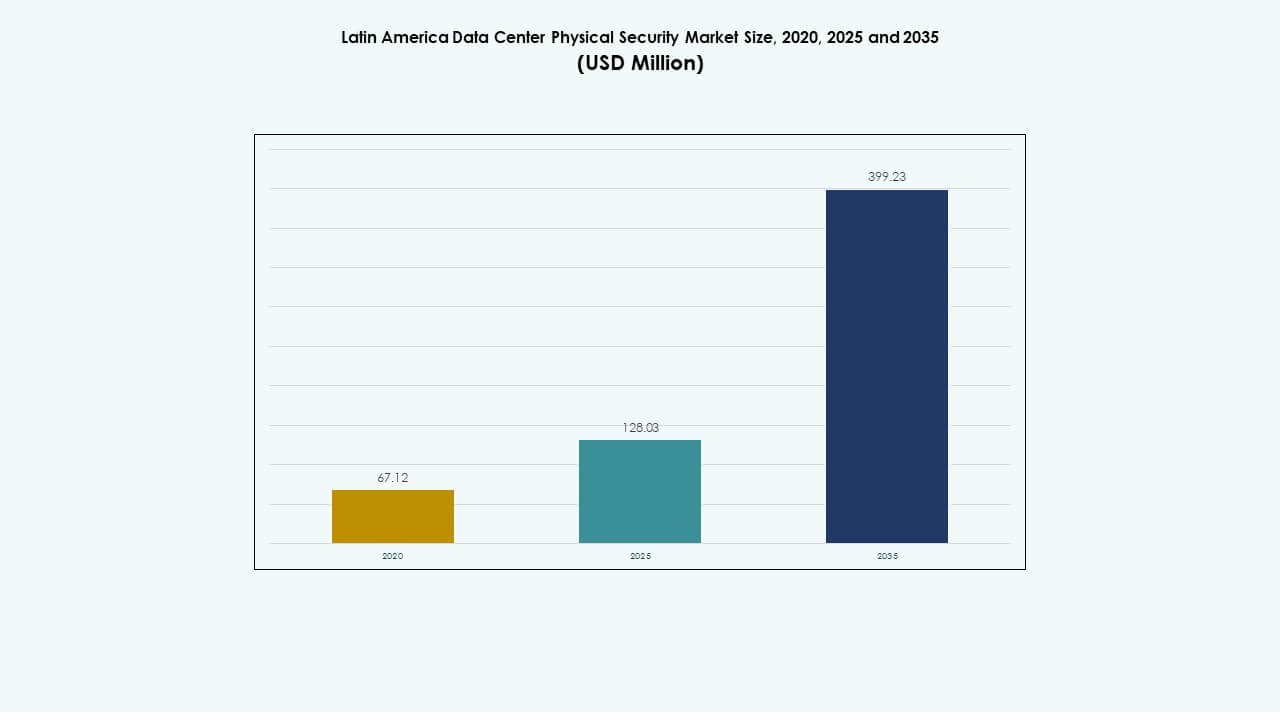

Marknaden för fysisk säkerhet i datacenter i Latinamerika värderades till 67,12 miljoner USD år 2020 och förväntas nå 128,03 miljoner USD år 2025 samt 399,23 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,99 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för fysisk säkerhet i datacenter i Latinamerika 2025 |

128,03 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för fysisk säkerhet i datacenter i Latinamerika |

11,99% |

| Marknadsstorlek för fysisk säkerhet i datacenter i Latinamerika 2035 |

399,23 miljoner USD |

Marknadsexpansionen drivs av den snabba utvecklingen av hyperscale- och colocation-datacenter, ökad efterfrågan på AI-integrerade övervakningssystem och strängare datakompatibilitetsramverk. Företag prioriterar investeringar i smart övervakning, biometrisk åtkomst och automatiserade hotdetekteringssystem för att säkerställa motståndskraft. För investerare har marknaden stor strategisk betydelse då digital infrastruktur och molnanvändning fortsätter att växa över Latinamerika.

Brasilien leder marknaden för fysisk säkerhet i datacenter i Latinamerika med omfattande investeringar i hyperscale och digitala transformationsprojekt. Chile och Mexiko framträder som sekundära nav som stöds av pålitliga energinätverk och gynnsamma regleringar. Colombia och Argentina lockar nya utvecklingar med regeringsstödda digitala initiativ och växande colocation-aktivitet.

Marknadsdrivkrafter

Marknadsdrivkrafter

Expansion av hyperscale- och colocation-anläggningar

Marknaden för fysisk säkerhet i datacenter i Latinamerika gynnas av snabb expansion i hyperscale- och colocation-anläggningar. Växande molnanvändning och ökad företagsdatatrafik driver byggnation i större städer. Företag som Equinix, Ascenty och Scala Data Centers investerar kraftigt i infrastruktur. Behovet av högre motståndskraft mot fysiska hot har lett till avancerad åtkomstkontroll och AI-driven övervakning. Integration av biometrisk autentisering och perimeterintrångsdetektering har blivit standard. Regeringar betonar digital suveränitet och ökar investeringar i säkra anläggningar. Det växande beroendet av moln- och colocation-tjänster driver efterfrågan på robust skydd. Investerare ser denna trend som ett tecken på långsiktig regional tillväxtstabilitet.

- Till exempel meddelade Ascenty nyligen byggandet av fem nya datacenteranläggningar över Brasilien, Chile och Mexiko under ett stort kreditfacilitet på 925 miljoner USD.

Användning av AI- och IoT-aktiverade säkerhetssystem

Integration av AI och IoT spelar en stor roll i att stärka det fysiska skyddet. Moderna datacenter använder nu sammankopplade sensorer, kameror och smarta enheter för att övervaka rörelser och förutsäga säkerhetsbrott. Maskininlärningsalgoritmer identifierar onormala aktiviteter snabbare än mänsklig intervention. På marknaden för fysisk säkerhet i datacenter i Latinamerika minskar sådana teknologier operativa risker samtidigt som de förbättrar efterlevnaden. IoT-baserade perimeter system förbättrar detektionsnoggrannheten och minskar falsklarm. Leverantörer som Honeywell och Bosch utökar sina regionala erbjudanden med prediktiv säkerhetsanalys. Molnbaserade hanteringsverktyg ger operatörer insikter i realtid om systemets prestanda. Dessa utvecklingar hjälper företag att upprätthålla drift dygnet runt och säkra kritiska tillgångar. Investerare värderar denna övergång för dess operativa effektivitet och lägre totala ägandekostnad.

Regulatoriskt Tryck för Datasuveränitet och Efterlevnad

Regionala regeringar upprätthåller regler för datasuveränitet som kräver högre skyddsnivåer. Lagar i Brasilien, Mexiko och Chile främjar lokal databehandling med strikta integritets- och fysiska säkerhetsstandarder. Datacenteroperatörer svarar genom att uppgradera anläggningens åtkomst och övervakningsinfrastruktur. På marknaden för fysisk säkerhet i datacenter i Latinamerika är efterlevnad både en nödvändighet och en konkurrensfördel. Certifiering enligt ISO 27001 och Tier IV-standarder har blivit avgörande för trovärdighet. Detta regulatoriska tryck lockar globala molnleverantörer som strävar efter att uppfylla styrningsstandarder. Nationella cybersäkerhetsramverk stärks, vilket stödjer regional digital transformation. För investerare signalerar efterlevande infrastruktur mognad och riskminimering, vilket ökar marknadens attraktivitet.

Skifte mot Energieffektiva och Integrerade Säkerhetsdesigner

Operatörer integrerar hållbarhet med säkerhet, i linje med energieffektiva designer och smarta system. Fysiskt skydd kompletterar nu lågströmsövervakning och intelligenta belysningsnätverk. På marknaden för fysisk säkerhet i datacenter i Latinamerika stöder integrationen av förnybart drivna övervakningssystem gröna infrastruktursmål. Datacenter använder modulär arkitektur som förenklar sensorhantering. Kombinationen av automation och säkerhet säkerställer minimal stilleståndstid och optimerad resursanvändning. Grön-certifierade anläggningar med smart övervakning föredras av företag. Avancerade byggnadsstyrsystem (BMS) kopplar fysisk åtkomst med energianvändningsspårning. Detta skifte skapar långsiktiga fördelar för både operativ säkerhet och miljömål, vilket lockar nya kapitalinvesteringar.

- Till exempel implementerar stora operatörer i Buenos Aires modulära säkerhetslösningar som inkluderar flerpunktvideoövervakning och perimeterintrångsdetektion i enlighet med lokala regler.

Marknadstrender

Marknadstrender

Integration av Smart Videoanalys och Ansiktsigenkänning

Antagandet av smart videoanalys markerar en viktig transformation. Datacenter använder AI-drivna system för realtidsbedömning av hot och ansiktsverifiering. På den fysiska säkerhetsmarknaden för datacenter i Latinamerika minskar skiftet manuell övervakning och förbättrar svarsnoggrannheten. Ansiktsigenkänning stödjer snabbare identifiering av anställda samtidigt som obehörig åtkomst förhindras. Kontinuerlig övervakning genom molnbaserad analys ökar transparensen och granskningsmöjligheterna. Realtidsvarningar integreras med mobila kontrollapplikationer, vilket möjliggör fjärrhantering av anläggningar. Leverantörer introducerar adaptiv programvara som lär sig av återkommande incidenter. Denna trend ökar systemintelligensen och förbättrar hotförutsägelsen över stora campus.

Ökning av molnbaserad säkerhetsinfrastruktur

Molnbaserade hanteringsplattformar omdefinierar hur fysiska system underhålls. Operatörer kontrollerar nu åtkomst, video och larmsystem på flera platser genom centraliserade instrumentpaneler. På den fysiska säkerhetsmarknaden för datacenter i Latinamerika säkerställer molnhanterade plattformar skalbarhet och förenklade operationer. De möjliggör prediktivt underhåll genom att analysera utrustningens prestandadata. Abonnemangsbaserade tjänster minskar initiala hårdvarukostnader och förbättrar flexibiliteten. Företag omfamnar hybrida modeller som kombinerar lokala sensorer med molnanalys. Dessa innovationer möjliggör snabbare incidentdetektion och enhetlig policytillämpning. Ökningen av tjänstebaserade säkerhetsmodeller stämmer överens med digitala transformationsmål.

Ökat fokus på edge-datacenter och mikro-säkerhetslösningar

Edge computing driver en ny trend mot distribuerat anläggningsskydd. Mindre, lokala datacenter kräver kompakta, automatiserade och energieffektiva säkerhetssystem. På den fysiska säkerhetsmarknaden för datacenter i Latinamerika använder edge-anläggningar modulära kameranätverk och biometriska lås. Trenden återspeglar den ökande efterfrågan på låg-latensapplikationer som AI och IoT-analys. Leverantörer designar skalbara produkter anpassningsbara till olika klimat och infrastrukturer. Mikrodatacenter integrerar smart belysning, rörelsesensorer och inbrottslarm i kompakt form. Företag föredrar fjärrhanteringsverktyg som säkert länkar flera edge-noder. Detta fokus förbättrar operativ kontinuitet i underbetjänade eller avlägsna regioner.

Partnerskap mellan teknikleverantörer och lokala integratörer

Samarbeten mellan internationella leverantörer och lokala säkerhetsleverantörer formar det konkurrensutsatta landskapet. Globala företag levererar avancerade teknologier medan regionala integratörer hanterar efterlevnad och installation. På den fysiska säkerhetsmarknaden för datacenter i Latinamerika säkerställer dessa partnerskap lokalisering och snabbare implementering. Gemensamma företag förbättrar marknadstillträde i reglerade sektorer som finans och sjukvård. Utbildningsprogram höjer kompetensen hos lokala tekniker i avancerade säkerhetssystem. Leverantörer anpassar sig till lokala klimat- och kraftförhållanden för att förbättra tillförlitligheten. Dessa allianser stärker kundförtroendet och möjliggör skräddarsydda servicemodeller. Trenden stödjer kunskapsöverföring och skapar långsiktigt ekonomiskt värde.

Marknadsutmaningar

Höga installationskostnader och infrastrukturella begränsningar

Höga initiala kostnader förblir en betydande barriär i hela Latinamerika. Att implementera avancerade biometriska och övervakningssystem kräver dyr utrustning och integrationskompetens. Den fysiska säkerhetsmarknaden för datacenter i Latinamerika står inför begränsningar på grund av föråldrad infrastruktur i flera regioner. Ströminstabilitet och begränsad fiberanslutning ökar operativa risker. Mindre operatörer tvekar att investera i toppskydd på grund av kostnadsbegränsningar. Importskatter och komplex logistik höjer utrustningspriserna och försenar implementeringar. Många anläggningar är fortfarande beroende av äldre analoga system med minimal automation. Leverantörer måste balansera prisvärdhet med teknisk innovation för att uppnå bredare adoption.

Brist på kvalificerad arbetskraft och regleringsluckor

Bristen på utbildad personal inom säkerhetsteknik bromsar framstegen. Den fysiska säkerhetsmarknaden för datacenter i Latinamerika kräver expertis inom AI-analys, sensorintegration och efterlevnadshantering. Dock är kvalificerade ingenjörer och certifierade tekniker begränsade. Snabba policyförändringar skapar osäkerhet för investerare och saktar ner projektgenomförandet. Skillnader i säkerhetsstandarder mellan länder komplicerar regional anpassning. Mindre nationer saknar tydliga ramar för skydd av kritisk infrastruktur. Denna regleringsinkonsekvens skapar ojämn adoption över marknader. Kontinuerlig utbildning och harmoniserade standarder är avgörande för att säkerställa hållbar marknadstillväxt.

Marknadsmöjligheter

Ökande investeringar i moln- och AI-infrastruktur

Regionen upplever starka investeringar från globala moln- och telekomoperatörer. Företag som AWS, Microsoft och Google expanderar sina fotavtryck över stora ekonomier. Den fysiska säkerhetsmarknaden för datacenter i Latinamerika drar nytta av parallella investeringar i fysiskt skydd. AI-aktiverad övervakning och biometriska åtkomstteknologier får fäste. Dessa projekt öppnar möjligheter för lokala tillverkare och integratörer. Leverantörer som erbjuder smarta och skalbara system kan uppnå betydande kontraktstillväxt. Regeringar som främjar modernisering av digital infrastruktur förstärker ytterligare efterfrågan.

Framväxande gröna datacenter och utveckling av smarta campus

Ökad miljömedvetenhet stödjer nya möjligheter inom hållbar anläggningsdesign. Den fysiska säkerhetsmarknaden för datacenter i Latinamerika anpassar säkerhet med energieffektiva operationer. Gröna campus antar solcellsdriven övervakning, lågemissionsmaterial och intelligenta luftsystem. Integration av smarta sensorer förbättrar både miljömässig och fysisk prestanda. Investerare riktar in sig på ekocertifierade anläggningar för långsiktiga avkastningar. Partnerskap mellan globala OEM:er och regionala byggare främjar innovation. Dessa utvecklingar kommer att definiera framtida investeringsfokus för regionens datacenter-ekosystem.

Marknadssegmentering

Efter datacenterstorlek

Stora datacenter dominerar den latinamerikanska marknaden för fysisk säkerhet i datacenter på grund av närvaron av hyperskaliga anläggningar från globala molnleverantörer. Dessa center kräver flerskiktade åtkomstsystem, realtidsövervakning och redundanta övervakningsstrukturer. Medelstora datacenter växer stadigt med regional efterfrågan på colocation och företagstjänster. Små anläggningar betjänar lokala applikationer men står inför investeringsutmaningar. Den ökande närvaron av modulära anläggningar kommer att öka deltagandet på mellannivåmarknaden.

Efter komponent

Lösningar har en större andel av marknaden än tjänster, drivet av ökad användning av övervakning, biometriska och intrångssystem. På den latinamerikanska marknaden för fysisk säkerhet i datacenter stöder tjänstesegment som integration och konsultation pågående systemoptimering. Efterfrågan på långsiktiga underhållskontrakt fortsätter att öka. Lösningsleverantörer dominerar initial kapitalutplacering, medan hanterade tjänsteleverantörer säkerställer kontinuerlig drifttid och tillförlitlighet.

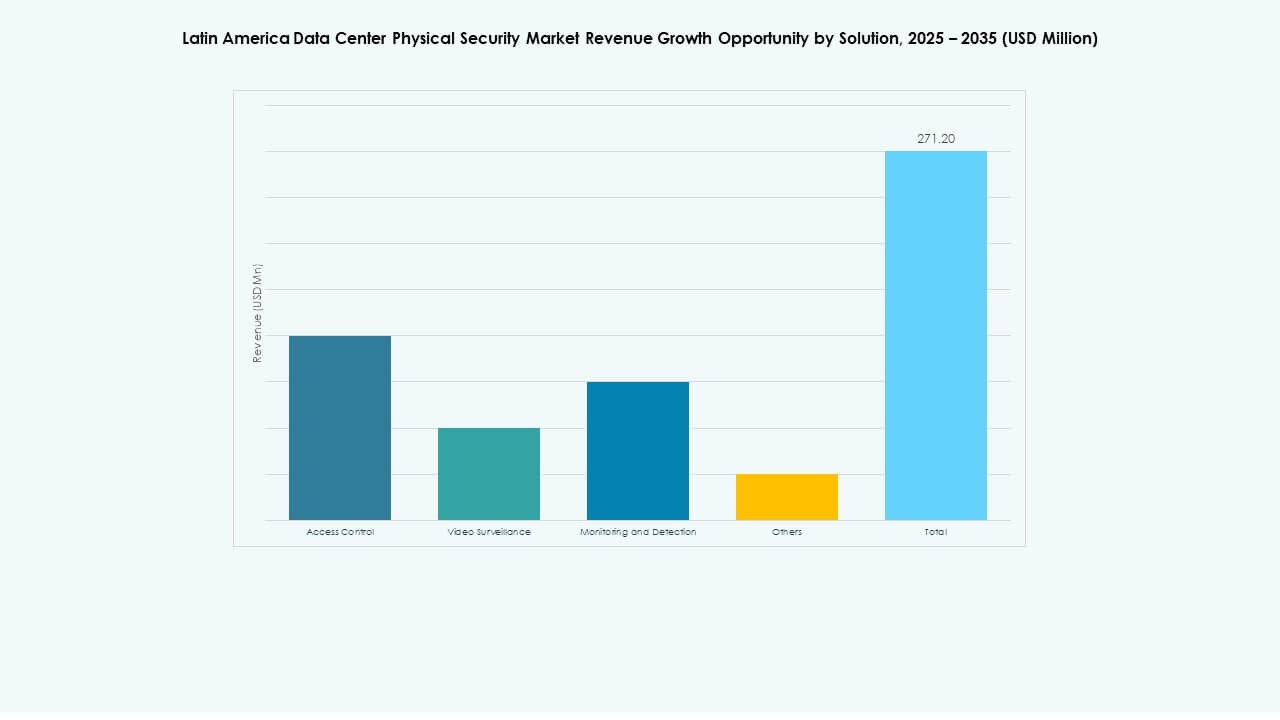

Efter lösning

Åtkomstkontroll och videoövervakning leder detta segment och står för de flesta installationer. Dessa lösningar skyddar känsliga zoner och verifierar personalens identitet. Övervaknings- och detekteringssystem expanderar snabbt genom AI-baserad analys. Den latinamerikanska marknaden för fysisk säkerhet i datacenter ser också tillväxt i integrerade instrumentpaneler som länkar dessa verktyg. Framväxande teknologier som infraröd och LiDAR förbättrar detekteringsräckvidd och noggrannhet.

Efter tjänster

Systemintegration förblir det viktigaste tjänstesegmentet, vilket säkerställer smidig implementering av säkerhetssystem. Konsulttjänster vägleder operatörer om efterlevnad av utvecklande dataskyddsstandarder. Den latinamerikanska marknaden för fysisk säkerhet i datacenter betonar underhåll för att förhindra driftstopp och förbättra motståndskraften. Outsourcade tjänstemodeller vinner mark bland mellanstora datacenter som söker effektivitet. Förebyggande underhållskontrakt förbättrar kostnadskontroll och riskhantering.

Efter säkerhetslager

Perimeter- och byggnadsåtkomstlager dominerar denna segmentering och utgör det första försvaret. Skydd på datorsal- och racknivå växer med ökad användning av AI-servrar och känsliga tillgångar. Den latinamerikanska marknaden för fysisk säkerhet i datacenter expanderar över flera zoner med hjälp av smarta lås och avancerad videoanalys. Lagerbaserad säkerhet säkerställer redundans och motståndskraft mot intrångsförsök.

Efter datacentertyp

Hyperskaliga datacenter leder med betydande investeringar från multinationella molnleverantörer. Colocation-anläggningar följer på grund av ökande företagsoutsourcingbehov. Den latinamerikanska marknaden för fysisk säkerhet i datacenter drar också nytta av expansionen av företags- och edge-datacenter. Edge-datacenter kräver kompakta och autonoma säkerhetsverktyg för avlägsna platser. Kategorin “övriga” inkluderar modulära anläggningar som stöder 5G och AI-arbetsbelastningar.

Efter slutanvändare

IT & Telekom och BFSI-sektorerna har de största andelarna på grund av deras beroende av säker digital infrastruktur. Regerings- och försvarsprojekt expanderar med offentliga molninitiativ. Hälso- och detaljhandelssegmenten visar stark efterfrågan på skyddade datamiljöer. Den latinamerikanska marknaden för fysisk säkerhet i datacenter växer genom branschövergripande digital transformation. Tillverknings- och e-handelsanläggningar stärker sina dataskyddsåtgärder för att säkerställa affärskontinuitet.

Regionala Insikter

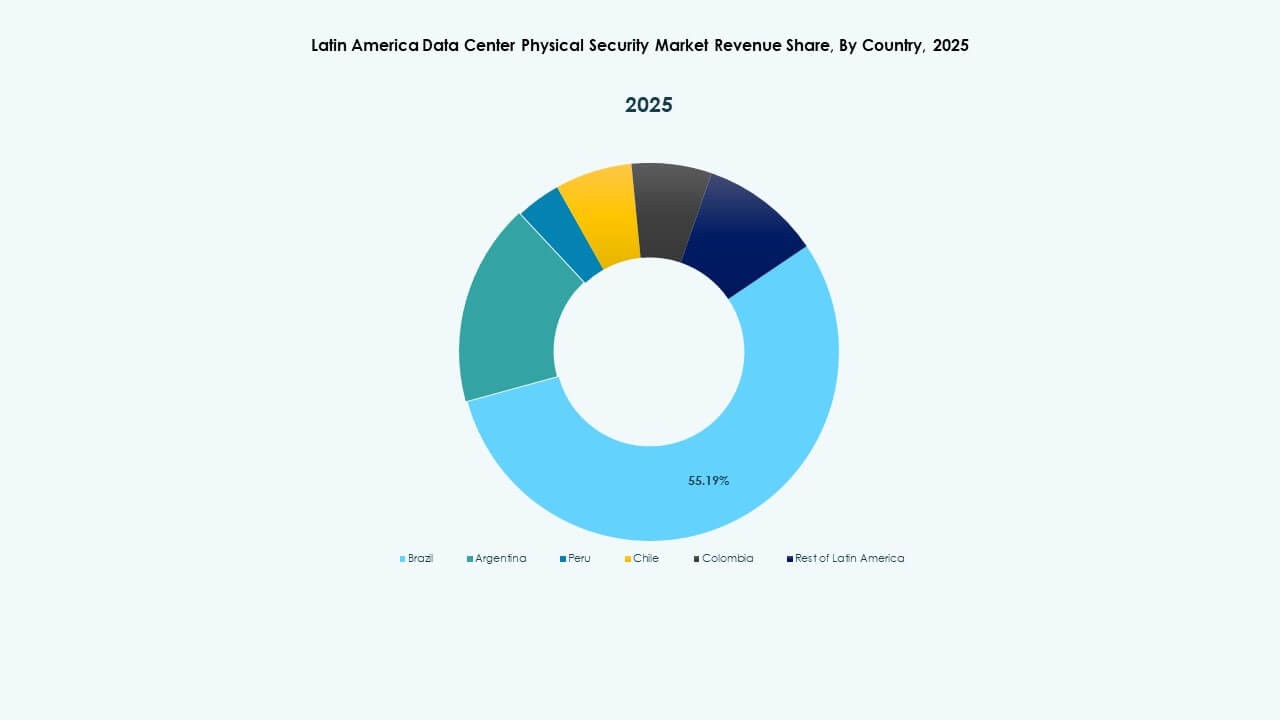

Sydamerika – Brasilien och Chile Leder Regional Utbyggnad

Sydamerika står för cirka 60% av den totala marknadsandelen, ledd av Brasilien och Chile. Den latinamerikanska marknaden för fysisk säkerhet i datacenter gynnas av utbyggnaden av hyperskaliga datacenter i São Paulo, Rio de Janeiro och Santiago. Brasilien är värd för globala leverantörer som Equinix och ODATA, vilket driver infrastrukturmodernisering. Chiles stabila energipolitik och internationella anslutningar lockar nya investeringar. Säkerhetsefterfrågan fokuserar på avancerad åtkomstkontroll och energieffektiva övervakningssystem. Dessa länder fungerar som innovationscentra för regional datamotståndskraft och efterlevnad.

- Till exempel expanderar Equinix i Brasilien och har en ny datacentercampus under utveckling i São Paulo och Rio de Janeiro för att möta den ökande efterfrågan.

Norra Latinamerika – Mexiko och Colombia Växer Starkt

Mexiko fångar nästan 25% av den regionala andelen tack vare robust industriell tillväxt och datalokalisering. Den latinamerikanska marknaden för fysisk säkerhet i datacenter i detta område utvecklas genom investeringar av operatörer och molnleverantörer. Mexico City och Querétaro leder anläggningsutvecklingen, medan Colombia stärker sitt ekosystem genom regulatoriska reformer. Efterfrågan växer på integrerad åtkomstkontroll och högupplösta videomonitoreringssystem. Dessa nationer drar nytta av stark anslutning till den amerikanska marknaden och expanderande molnzoner.

Resten av Latinamerika – Argentina och Peru Visar Potential

Mindre ekonomier inklusive Argentina och Peru innehar runt 15% marknadsandel men visar stadig förbättring. Den latinamerikanska marknaden för fysisk säkerhet i datacenter här gynnas av nya samlokaliseringsprojekt och regeringsdrivna digitala strategier. Lokala integratörer introducerar modulära säkerhetssystem för medelstora anläggningar. Utmaningar kvarstår i regleringsstandardisering och höga infrastrukturkostnader. Ändå expanderar säkerhetsefterfrågan genom stadiga investeringar i telenätverk och industriella parker. Tillväxten i dessa regioner kommer att accelerera när digitala transformationsprogram mognar.

- Till exempel listar senaste analyser Argentina och Peru bland de 17 latinamerikanska länderna med både befintliga och kommande colocation-datacenter.

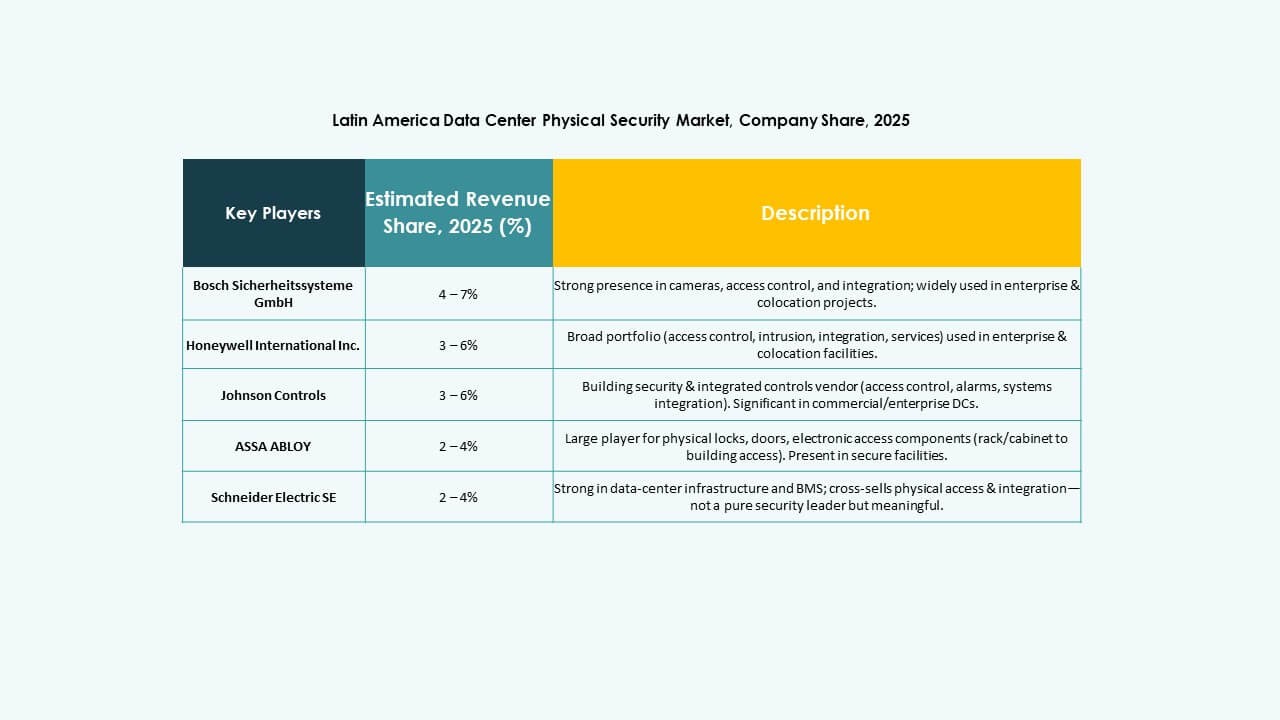

Konkurrensinsikter:

Konkurrensinsikter:

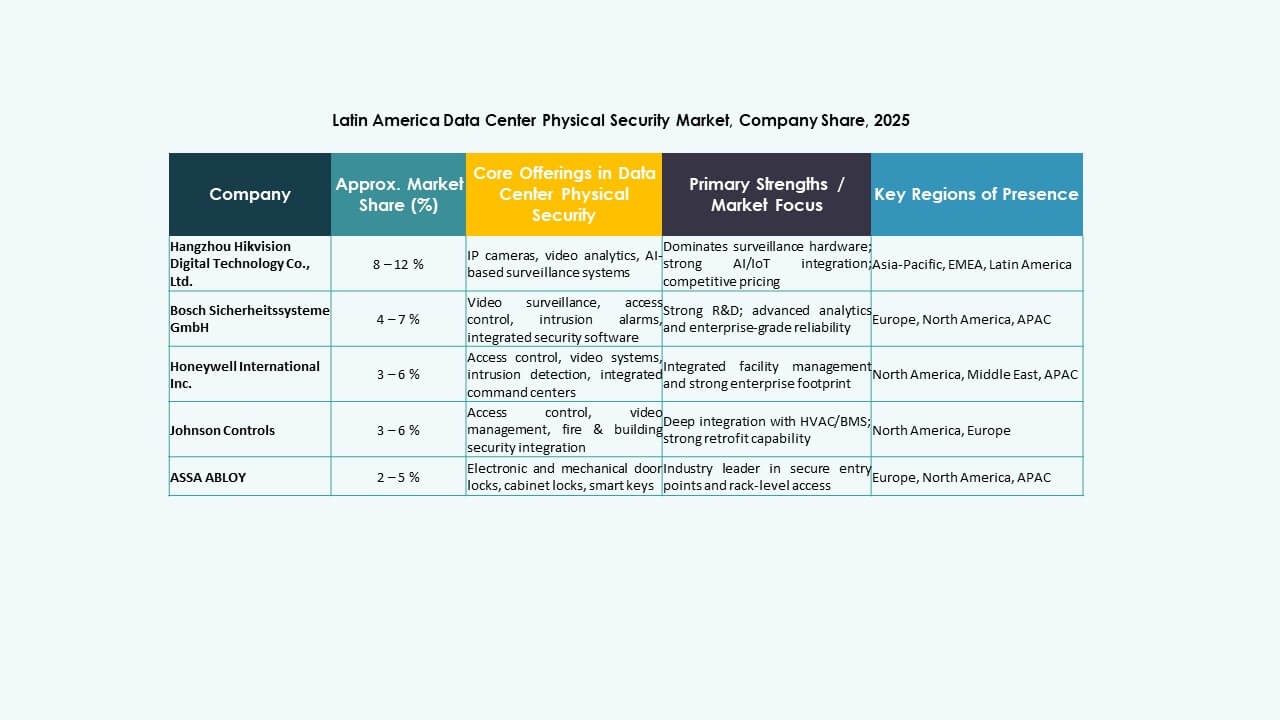

- Bosch Sicherheitssysteme GmbH

- Johnson Controls International plc

- Honeywell International Inc.

- Axis Communications AB

- Schneider Electric SE

- ABB Ltd

- Siemens AG

- Cisco Systems, Inc.

- Genetec Inc.

- Dahua Technology Co., Ltd.

Den konkurrensutsatta marknaden visar en blandning av etablerade globala säkerhetsföretag och specialiserade övervakningsleverantörer som kämpar om datacenterkontrakt. Bosch och Johnson Controls utnyttjar breda portföljer för att erbjuda integrerad åtkomstkontroll, inbrottsdetektion och övervakningssystem. Honeywell och Schneider Electric fokuserar på företagslösningar som kombinerar fysisk säkerhet med byggnadsförvaltning. Axis och Dahua betonar avancerad videoövervakning och analysmoduler. ABB, Siemens, Cisco och Genetec tillhandahåller infrastruktur som kan skalas över stora hyperscale- och colocation-center. Närvaron av olika erbjudanden driver innovation och kostnadskonkurrens. I denna miljö ger byggandet av förtroende genom efterlevnad, tillförlitlighet och serviceförmåga företag en stor fördel i att vinna kontrakt.

Senaste utvecklingar:

- I april 2025 utökade Allied Universal sin närvaro i Latinamerika genom att förvärva Celar Security och Soltes Technology i Colombia, vilket tillförde 490 miljoner dollar i årliga intäkter över den sydamerikanska regionen. Detta förvärv markerar Allied Universals engagemang för att stärka sin närvaro och sina tjänsteerbjudanden inom den fysiska säkerhetsmarknaden i Latinamerika.

- I juni 2025 slutförde Bosch Sicherheitssysteme GmbH försäljningen av sin verksamhet inom säkerhets- och kommunikationsteknikprodukter till det europeiska investeringsföretaget Triton. Denna affärsenhet, som nu heter Keenfinity Group, opererar nu självständigt inom Tritons portfölj och inkluderar varumärken inom videosystem, åtkomstkontroll, inbrottslarm och kommunikation.