Resumen ejecutivo:

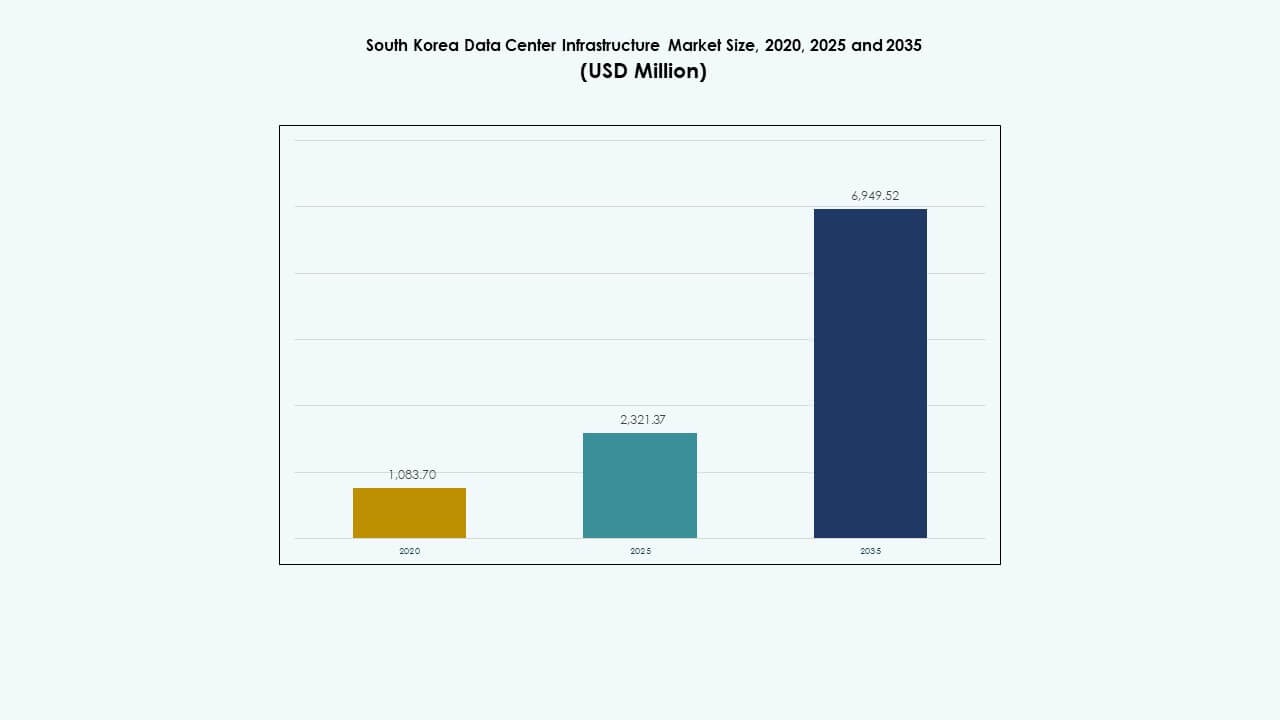

El tamaño del mercado de infraestructura de centros de datos de Corea del Sur fue valorado en USD 1,083.70 millones en 2020, creció a USD 2,321.37 millones en 2025, y se anticipa que alcanzará USD 6,949.52 millones para 2035, con un CAGR del 11.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Corea del Sur 2025 |

USD 2,321.37 Millones |

| Mercado de Infraestructura de Centros de Datos de Corea del Sur, CAGR |

11.49% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Corea del Sur 2035 |

USD 6,949.52 Millones |

El mercado avanza rápidamente debido a la adopción generalizada de la IA, las necesidades de computación de alta densidad y el apoyo nacional a la transformación digital. Las empresas priorizan diseños modulares, integración de energía verde y capacidades de borde para satisfacer las demandas de datos en tiempo real. La innovación continua en refrigeración, suministro de energía y monitoreo inteligente está remodelando los modelos de infraestructura. El mercado tiene una importancia estratégica para los inversores que buscan retornos a largo plazo en ecosistemas de IA, telecomunicaciones y nube a hiperescala.

El Área Capital de Seúl lidera debido a la densa presencia empresarial, instituciones financieras y centros de datos a hiperescala existentes. Incheon y Gyeonggi están emergiendo como zonas de expansión con mejor acceso a la red y disponibilidad de terrenos. Centros regionales como Busan y Daejeon apoyan la computación de borde y la distribución de cargas de trabajo regionales, ayudando a descentralizar la infraestructura y reducir el estrés urbano.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Adopción de la Nube y Fuerte Apoyo del Gobierno para la Modernización de la Infraestructura Digital

La expansión de los servicios en la nube impulsa la inversión a gran escala en centros de datos. Los principales proveedores de nube, incluidos Naver Cloud y KT, invierten en instalaciones a hiperescala. El New Deal Digital de Corea del Sur promueve la localización de datos y la transformación de la nube pública. El gobierno asigna fondos significativos para apoyar plataformas de IA, 5G y ciudades inteligentes. Estas iniciativas demandan infraestructura digital escalable. Los inversores ven valor a largo plazo en este ecosistema respaldado por regulaciones. El mercado de infraestructura de centros de datos de Corea del Sur se beneficia de la alineación de políticas y el aumento de las necesidades de procesamiento de datos. Sigue siendo un activo estratégico para los servicios digitales. Apoya el crecimiento de infraestructura resiliente en todas las industrias.

- Por ejemplo, el centro de datos Gak Chuncheon de Naver Cloud abarca una superficie bruta de aproximadamente 46,850 m², aproximadamente del tamaño de siete campos de fútbol, y soporta alrededor de 100,000 unidades de servidor. La instalación muestra una capacidad de infraestructura a gran escala y refuerza la posición de Corea del Sur en computación avanzada en la nube e inteligencia artificial. Este proyecto destaca una inversión robusta en infraestructura digital de hiperescala.

Rápido Aumento de las Cargas de Trabajo de IA y Demanda de Entornos de Computación de Alta Densidad

Las aplicaciones de IA crean demanda de racks de computación impulsados por GPU y sistemas de enfriamiento de alta densidad. Las empresas adoptan la IA para el procesamiento de lenguaje natural, visión por computadora y análisis predictivo. Este cambio requiere configuraciones de servidores densos y una entrega de energía robusta. El ecosistema tecnológico de Corea del Sur impulsa a los hiperescalares a mejorar las densidades de rack más allá de 50 kW. Los sistemas de enfriamiento por líquido e inmersión ganan adopción para gestionar las cargas térmicas. Los operadores también mejoran las UPS y las unidades de distribución de energía para el equilibrio de carga. El Mercado de Infraestructura de Centros de Datos de Corea del Sur apoya estos despliegues con diseños modulares. Permite la escalabilidad de la IA dentro de zonas urbanas con limitaciones de espacio. Se alinea con las tendencias globales en intensidad de cómputo.

Crecimiento de Despliegues en el Borde para Satisfacer las Demandas de Aplicaciones Sensibles a la Latencia

Aplicaciones emergentes como vehículos autónomos, AR/VR y telemedicina dependen del acceso a datos de baja latencia. Las instalaciones en el borde urbano reducen el tráfico de retorno y mejoran los tiempos de respuesta. Los operadores de telecomunicaciones despliegan nodos MEC (computación en el borde de acceso múltiple) a través de redes urbanas. Las redes 5G aumentan la demanda de zonas de cómputo localizadas. Las zonas de fábricas inteligentes respaldadas por el gobierno aceleran aún más los despliegues en el borde. Los proveedores de infraestructura de TI expanden unidades compactas y prefabricadas cerca de los grupos de usuarios. El Mercado de Infraestructura de Centros de Datos de Corea del Sur apoya la gestión de datos distribuida. Ofrece caminos de crecimiento más allá de las instalaciones centrales tradicionales. Refleja los patrones cambiantes de infraestructura impulsados por la proximidad de las aplicaciones.

- Por ejemplo, SK Telecom avanza en los despliegues de computación en el borde de acceso múltiple 5G integrados con redes urbanas para apoyar servicios de baja latencia y alinearse con los objetivos nacionales de despliegue de 5G. Estas instalaciones en el borde urbano reducen el tráfico de retorno, mejoran los tiempos de respuesta de las aplicaciones y mejoran la calidad del servicio para casos de uso en tiempo real.

Objetivos de Sostenibilidad Corporativa Impulsando Infraestructura Verde e Integración de Energías Renovables

Las empresas priorizan la sostenibilidad, influyendo en las decisiones de adquisición de infraestructura. Los centros de datos certificados por LEED ganan tracción en los sectores financiero y de telecomunicaciones. Los operadores despliegan sistemas de enfriamiento por líquido, sistemas HVAC energéticamente eficientes y herramientas DCIM para la optimización energética. El compromiso RE100 de Corea del Sur acelera el abastecimiento de energía renovable en instalaciones digitales. El Centro de Datos Gak de Naver utiliza enfriamiento geotérmico y techos solares. Las corporaciones establecen objetivos de cero emisiones netas, alineando los activos digitales con los estándares ESG. El Mercado de Infraestructura de Centros de Datos de Corea del Sur apoya los marcos de construcción verde. Se convierte en una herramienta central en la estrategia de descarbonización corporativa. Apoya la expansión digital responsable alineada con las políticas climáticas.

Tendencias del Mercado

Tendencias del Mercado

Aumento del Uso de Construcción Modular para Velocidad, Flexibilidad y Eficiencia de Costos

Las construcciones modulares y prefabricadas reducen los tiempos de entrega y la complejidad en el sitio. Los operadores prefieren las unidades construidas en fábrica por su repetibilidad y control de calidad. Los módulos integran sistemas mecánicos, eléctricos y de TI para un despliegue plug-and-play. Los proyectos logran un tiempo más rápido de salida al mercado, a menudo en menos de 12 meses. Los proveedores ofrecen cápsulas personalizadas con capacidad escalable de 500 kW a 5 MW. Las aplicaciones de telecomunicaciones y edge se benefician particularmente de este enfoque. Las empresas locales se asocian con proveedores globales de soluciones modulares. El mercado de infraestructura de centros de datos de Corea del Sur adopta estrategias modulares para una expansión de alta velocidad. Apoya el despliegue en ciudades secundarias y zonas industriales inteligentes.

Aumento de la Inversión en Infraestructura Inteligente para Monitoreo en Tiempo Real y Optimización Impulsada por IA

Los operadores despliegan sensores inteligentes, BMS y plataformas DCIM para monitorear y controlar la infraestructura en tiempo real. Las herramientas de IA predicen patrones de fallos, optimizan el uso de energía y mejoran la eficiencia de la refrigeración. La integración de redes inteligentes permite la gestión dinámica de energía con previsión de carga. Los centros de datos utilizan mapeo térmico basado en ML para equilibrar el flujo de aire y reducir puntos calientes. La robótica asiste en el mantenimiento físico y las verificaciones ambientales. Las operaciones remotas minimizan las necesidades de personal en sitios a hiperescala. El mercado de infraestructura de centros de datos de Corea del Sur avanza en la adopción de infraestructura inteligente. Permite alta resiliencia y eficiencia operativa en campus digitales.

Cambio Hacia Instalaciones Multi-Inquilino Ante la Creciente Demanda de Escalabilidad y Flexibilidad

La demanda de colocation crece debido a la eficiencia de costos, flexibilidad y cumplimiento. Las empresas prefieren instalaciones compartidas para una rápida expansión y servicios gestionados. Grandes actores como Digital Realty y Equinix expanden sus huellas en Seúl e Incheon. Los operadores nacionales también aumentan el espacio y la capacidad de energía para atraer inquilinos empresariales. Los modelos de nube híbrida impulsan la demanda de interconexión dentro de estas instalaciones. Las conexiones cruzadas de alta velocidad soportan la integración de nube a nube y en las instalaciones. El mercado de infraestructura de centros de datos de Corea del Sur se adapta a estrategias multi-inquilino. Apoya modelos de capacidad dinámica para cargas de trabajo empresariales variables.

Enfoque en Tecnologías Eficientes en Agua y Reutilización de Calor para Cumplimiento Urbano e Informes ESG

Los centros de datos urbanos enfrentan escrutinio sobre emisiones de agua y calor. Los operadores despliegan sistemas de refrigeración de circuito cerrado y economización de aire para reducir la intensidad del agua. Las tecnologías de reutilización de calor distribuyen el exceso de salida térmica a edificios residenciales y comerciales cercanos. Las instalaciones con sede en Seúl integran unidades de intercambio de calor en redes de calefacción distrital. Este enfoque apoya el cumplimiento regulatorio y los planes de sostenibilidad urbana. Las métricas en tiempo real rastrean la efectividad del uso del agua (WUE) junto con el PUE tradicional. El mercado de infraestructura de centros de datos de Corea del Sur adopta estrategias eficientes en agua. Se alinea con las necesidades de infraestructura de ciudades densas y las divulgaciones ESG.

Desafíos del Mercado

Desafíos del Mercado

La Disponibilidad Limitada de Terreno y Acceso a Energía en Zonas Urbanas Restringe la Expansión de Instalaciones a Gran Escala

La escasez de tierra en las principales regiones urbanas limita los desarrollos en terrenos vírgenes. Las complejidades de los permisos retrasan las aprobaciones de sitios, especialmente cerca de áreas residenciales. Las limitaciones en la disponibilidad de energía empeoran los tiempos de implementación. La congestión de la red en las regiones de Seúl e Incheon restringe la expansión a escala de MW. Los operadores enfrentan costos crecientes para la adquisición de terrenos y mejoras en subestaciones. Los códigos de zonificación locales también restringen las alturas de los edificios y las emisiones. Estas limitaciones ralentizan el crecimiento a gran escala en ciudades clave. El mercado de infraestructura de centros de datos de Corea del Sur debe adaptarse a construcciones verticales, renovaciones y expansión rural. Refleja el estrés de la infraestructura en los núcleos urbanos.

Ciberseguridad, Cumplimiento Regulatorio y Escasez de Talento Crean Incertidumbre Operativa

Las crecientes amenazas cibernéticas requieren seguridad en capas a través de activos físicos y digitales. Los operadores deben cumplir con las leyes de soberanía de datos y privacidad en evolución. Los inquilinos del sector financiero y público exigen una verificación de cumplimiento estricta. La escasez de profesionales certificados en roles críticos de infraestructura empeora los riesgos de inactividad. Los altos costos operativos (OPEX) y las brechas de capacitación reducen la eficiencia operativa. Los estrictos informes ESG también aumentan los costos de cumplimiento. El mercado de infraestructura de centros de datos de Corea del Sur enfrenta tensión operativa debido a estos factores. Exige una alineación estratégica de la fuerza laboral y las políticas para mantener la resiliencia.

Oportunidades de Mercado

La Creciente Demanda de IA y Computación de Alto Rendimiento Crea Nuevos Modelos de Diseño e Inversión

Las cargas de trabajo de IA y los clústeres de HPC demandan diseños innovadores de instalaciones con racks de alta densidad y consumo de energía. Los operadores desarrollan zonas de IA dentro de instalaciones existentes y construcciones en terrenos vírgenes. Los proveedores ofrecen racks enfriados por inmersión y módulos de energía inteligente para atender dichas cargas de trabajo. El mercado de infraestructura de centros de datos de Corea del Sur apoya este cambio al permitir la zonificación intensiva en computación y la optimización energética.

La Expansión en Ciudades Secundarias Ofrece Potencial para el Crecimiento de Infraestructura Modular y de Borde

La congestión urbana impulsa el desarrollo hacia Busan, Daejeon y Gwangju. Estas regiones ofrecen capacidad de red y terrenos a tarifas competitivas. Los diseños modulares y prefabricados apoyan un despliegue rápido. El mercado de infraestructura de centros de datos de Corea del Sur encuentra crecimiento en construcciones regionales descentralizadas y alineadas con el borde.

Segmentación del Mercado

Segmentación del Mercado

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos de Corea del Sur está dominado por la infraestructura eléctrica, que representa la mayor participación. Los fuertes requisitos de confiabilidad energética impulsan el crecimiento en sistemas de suministro de energía ininterrumpida y almacenamiento de baterías energéticamente eficientes. La infraestructura de TI y redes también muestra un fuerte crecimiento con el aumento de implementaciones de IA y HPC.

Por Infraestructura Eléctrica

Los sistemas de suministro de energía ininterrumpida (UPS) y las unidades de distribución de energía ocupan posiciones dominantes debido a las altas necesidades de confiabilidad. Los sistemas de almacenamiento de energía en baterías están creciendo rápidamente debido a los objetivos de sostenibilidad. El mercado se beneficia del apoyo de redes inteligentes y diseños de respaldo de energía renovable.

Por Infraestructura Mecánica

Las unidades de enfriamiento y los sistemas de contención dominan el gasto en infraestructura mecánica. Los sistemas de enfriamiento líquido están ganando terreno para soportar la computación de alta densidad. Los enfriadores y los acondicionadores de aire de precisión siguen siendo esenciales para entornos térmicos estables.

Por Civil / Estructural & Arquitectónico

La superestructura y los sistemas de construcción modular forman el núcleo del despliegue de infraestructura civil. La demanda de marcos de acero modulares y sistemas de pisos elevados apoya la expansión flexible de capacidad. Estos sistemas reducen los tiempos de entrega y permiten renovaciones rápidas.

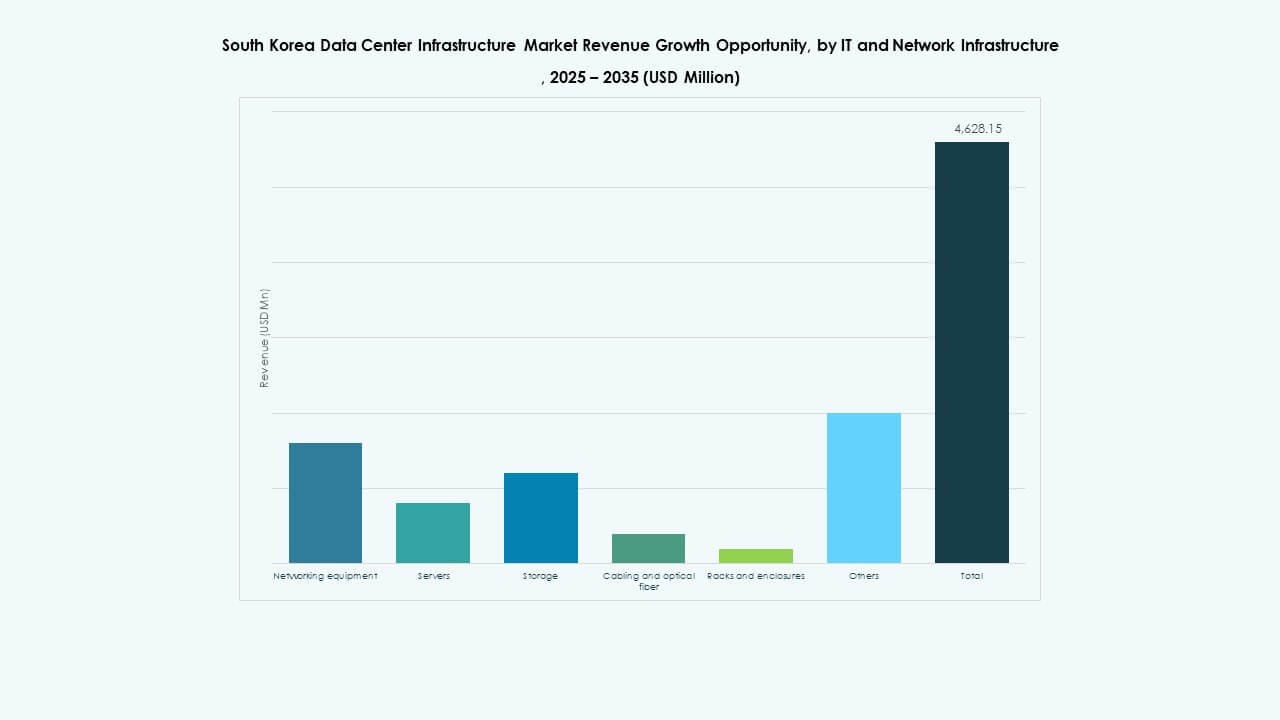

Por Infraestructura de TI & Redes

Los servidores y equipos de redes dominan los segmentos de infraestructura de TI. Los clústeres de IA y las cargas de trabajo nativas de la nube impulsan la demanda de almacenamiento escalable y cableado de alta velocidad. El aumento de la densidad de racks apoya el crecimiento en sistemas avanzados de enfriamiento y suministro de energía.

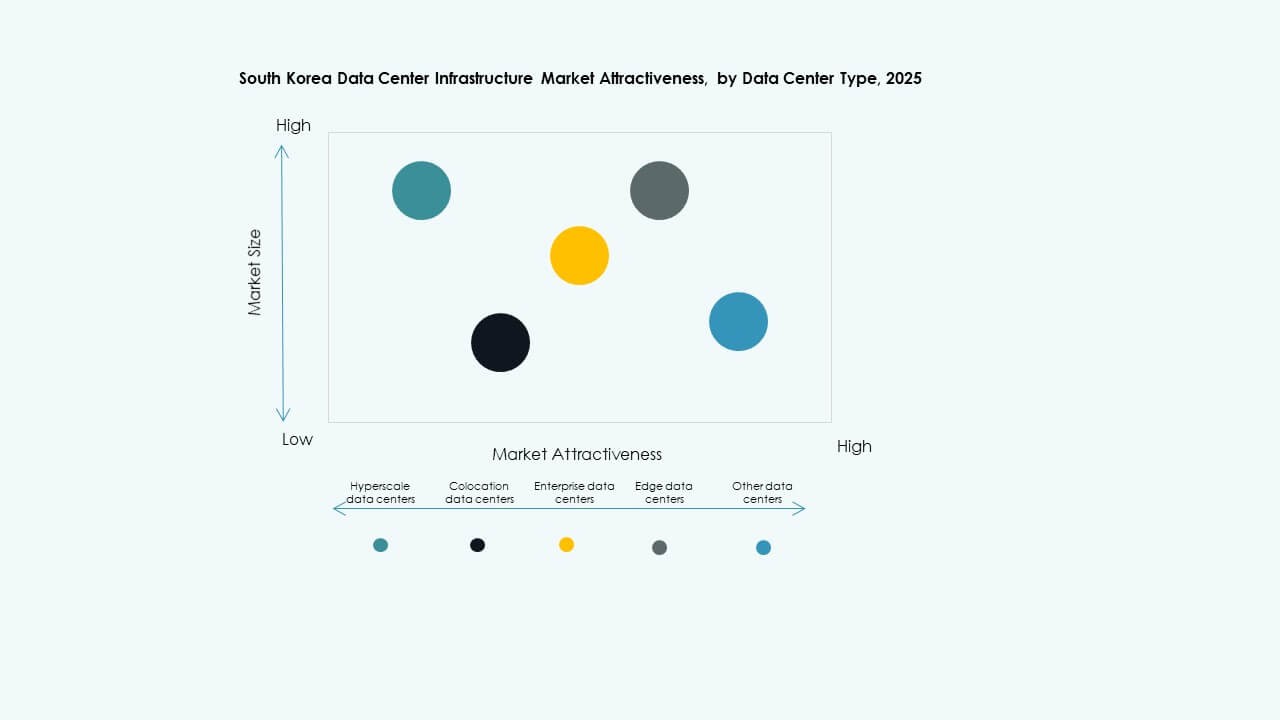

Por Tipo de Centro de Datos

Los centros de datos hiperescalables lideran el mercado con la mayor participación, impulsados por la expansión de los servicios en la nube. Los centros de datos de colocación siguen de cerca, favorecidos por las empresas que buscan flexibilidad e infraestructura gestionada. Los centros de datos de borde ganan terreno cerca de zonas 5G e industriales.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción dominan el mercado debido a los despliegues sensibles al tiempo. Los sistemas modulares fabricados en fábrica ganan preferencia para construcciones repetibles y escalables. Los modelos de renovación y actualización crecen con la transformación digital en sitios empresariales heredados.

Por Tipo de Nivel

Las instalaciones de Nivel 3 dominan con características robustas de tiempo de actividad y redundancia. El Nivel 4 gana adopción entre las cargas de trabajo del sector financiero y público que requieren la máxima tolerancia a fallos. Los Niveles 2 y 1 siguen en uso para despliegues de borde y regionales.

Perspectivas Regionales

Perspectivas Regionales

El Área Capital de Seúl Posee la Mayor Cuota de Mercado con Clústeres de Demanda Densa

El Área Capital de Seúl representa más del 60% del Mercado de Infraestructura de Centros de Datos de Corea del Sur. Su densa población y concentración de empresas impulsan una fuerte demanda de instalaciones hiperescalables y de colocación. Sigue siendo el núcleo central para proveedores de nube, empresas de telecomunicaciones e instituciones financieras. Los altos costos de tierra y energía limitan nuevas construcciones pero fomentan renovaciones verticales. El mercado aquí evoluciona a través de actualizaciones inteligentes, despliegues de alta densidad y habilitación de nube híbrida.

- Por ejemplo, Equinix lanzó su centro de datos SL4 International Business Exchange (IBX) dentro del sitio SL2x xScale en Goyang‑si, Gyeonggi‑do, proporcionando capacidad para 475 gabinetes para apoyar infraestructura orientada a la nube, redes e IA. Esta instalación fortalece la infraestructura digital en Corea del Sur y mejora la conectividad para proveedores de nube locales y globales, telecomunicaciones y redes empresariales.

Incheon y la Provincia de Gyeonggi Apoyan la Expansión con Disponibilidad de Terreno y Acceso a la Red

Las regiones de Incheon y Gyeonggi representan colectivamente el 25% de la cuota de mercado. Estas áreas ofrecen espacio para desarrollos de campo verde y mejor acceso a las redes eléctricas. Los principales hiperescalares eligen estas ubicaciones para centros de datos a escala de campus. Los gobiernos regionales apoyan la infraestructura digital con incentivos de clústeres industriales. La proximidad a Seúl asegura conectividad mientras reduce la presión urbana.

Los Nuevos Centros Regionales Impulsan el Crecimiento Más Allá de las Zonas Metropolitanas Centrales

Busan, Daejeon y Daegu representan centros emergentes, con alrededor del 15% del mercado. Apoyan la computación de borde, la digitalización del sector público y las zonas empresariales secundarias. Las tarifas de tierra competitivas, las necesidades de menor latencia y la construcción modular impulsan la entrada al mercado. Estas subregiones son clave para equilibrar la expansión de la infraestructura digital nacional. El Mercado de Infraestructura de Centros de Datos de Corea del Sur encuentra un impulso de descentralización en estos bordes urbano-rurales.

- Por ejemplo, en 2025, la Provincia de Gyeonggi asignó ₩1 billón para desarrollar clústeres de centros de datos de IA y centros de infraestructura digital, apoyando el cómputo a gran escala y la innovación regional. Esta inversión fortalece el ecosistema nacional de IA de Corea del Sur a través de la expansión de infraestructura hiperescala.

Perspectivas Competitivas:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

El Mercado de Infraestructura de Centros de Datos de Corea del Sur es altamente competitivo, con líderes globales y regionales compitiendo a través de capas de infraestructura. Vertiv, Schneider Electric y ABB dominan en sistemas eléctricos y de refrigeración, ofreciendo soluciones avanzadas de UPS, PDU y térmicas. Cisco, Dell y Huawei lideran en infraestructura de TI y redes con servidores, racks y switches adaptados para aplicaciones de IA y borde. Equinix e IBM operan instalaciones de colocación a gran escala, sirviendo a clientes nativos de la nube y empresariales. Delta y Hitachi se expanden a través de sistemas energéticamente eficientes y construcciones modulares. Las áreas de enfoque estratégico incluyen diseño de alta densidad, cumplimiento ESG y asociaciones de fabricación local. Se observan crecientes inversiones de jugadores de telecomunicaciones y nube hiperescala, lo que impulsa la innovación constante entre los proveedores. La ventaja competitiva depende de la capacidad de integración, la velocidad de implementación y el soporte para cargas de trabajo en evolución.

Desarrollos Recientes:

- En noviembre de 2025, KT firmó un acuerdo comercial con DigitalBridge para desarrollar conjuntamente centros de datos enfocados en IA en Corea del Sur. La colaboración apunta a construcciones de instalaciones de IA domésticas y proyectos en el extranjero, compartiendo tecnologías ESG y experiencia operativa.

- En noviembre de 2025, ESR anunció la construcción de su primer centro de datos en Corea del Sur, la instalación KR1 de 80 MW en Incheon, con Wide Creek Asset Management. Se espera que el centro esté operativo para 2028 y será arrendado a Princeton Digital Group.

- En noviembre de 2025, Princeton Digital Group reveló un plan de US$700 millones para construir un campus de datos de 48 MW en Incheon y seguir una hoja de ruta de expansión de 500 MW en todo el país. Esta iniciativa destaca su estrategia de IA y nube en la región.

- En septiembre de 2025, Warburg Pincus se asoció con DC Connects y Wide Creek AMC para adquirir terreno en la ciudad de Yongin para un centro de datos hiperescala de 80 MW. La construcción ha comenzado con preparación planificada para 2027.