Résumé exécutif :

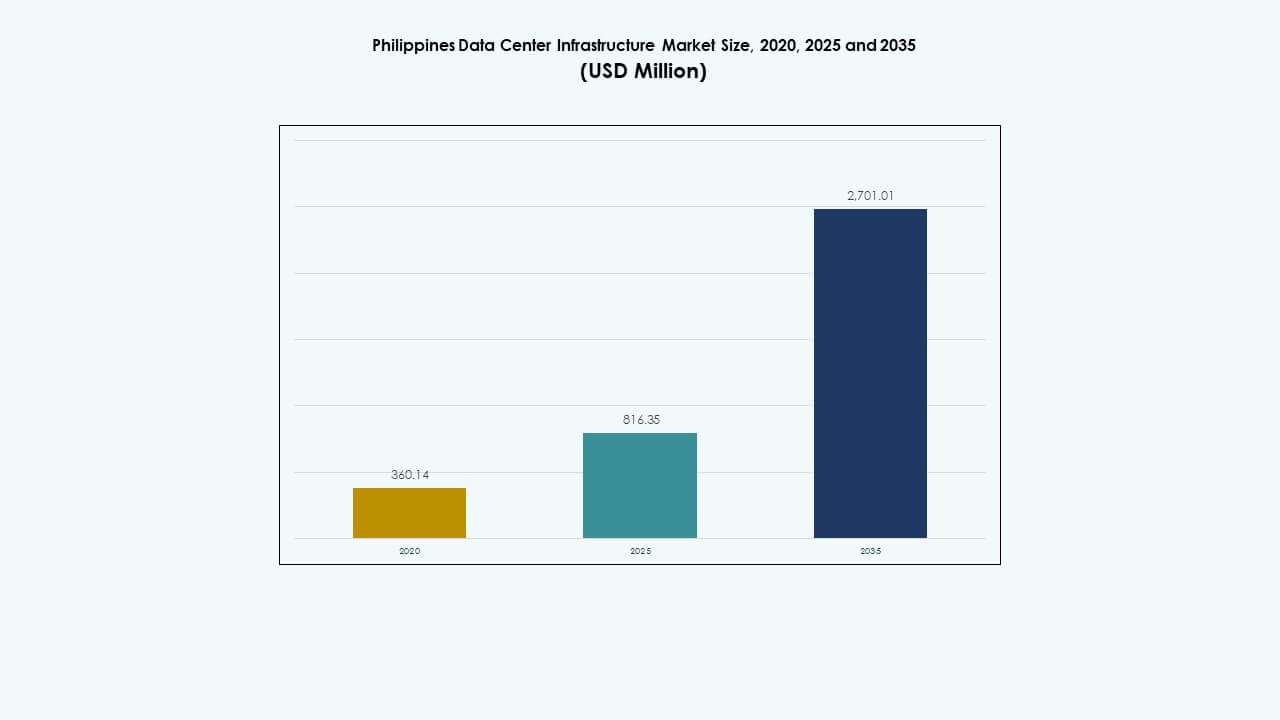

La taille du marché de l’infrastructure des centres de données aux Philippines était évaluée à 360,14 millions USD en 2020, atteignant 816,35 millions USD en 2025 et devrait atteindre 2 701,01 millions USD d’ici 2035, avec un TCAC de 12,61 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données aux Philippines 2025 |

816,35 Millions USD |

| Marché de l’Infrastructure des Centres de Données aux Philippines, TCAC |

12,61% |

| Taille du Marché de l’Infrastructure des Centres de Données aux Philippines 2035 |

2 701,01 Millions USD |

Le marché croît grâce à une forte adoption du cloud, à la numérisation des entreprises et à l’expansion des réseaux de télécommunications. Les entreprises déplacent leurs charges de travail vers des centres de données locaux pour répondre aux besoins de latence et de conformité. L’innovation dans l’alimentation, le refroidissement et la conception modulaire améliore l’efficacité et le temps de disponibilité. La demande d’hyperscale et de colocation redéfinit la planification de l’infrastructure. Pour les investisseurs, le marché offre des rendements stables grâce à des contrats à long terme. Il soutient la transformation numérique dans la finance, le commerce de détail et les services publics.

Metro Manila est en tête en raison de la forte densité d’entreprises, de la connectivité fibre robuste et de la demande de colocation. Luzon centrale émerge comme une zone de croissance clé grâce à la disponibilité des terrains et aux zones industrielles. Les Visayas, dirigées par Cebu, gagnent en traction grâce aux services informatiques et aux entreprises régionales. Mindanao montre une croissance précoce stimulée par la numérisation du secteur public. Ces régions façonnent un chemin d’expansion équilibré pour le développement de l’infrastructure nationale.

Moteurs du Marché

Moteurs du Marché

Adoption Rapide du Cloud et Programmes Gouvernementaux Numériques Accélérant l’Investissement dans l’Infrastructure à Travers le Pays

La migration vers le cloud, l’expansion de la fintech et les plateformes de gouvernement électronique créent une forte demande pour la capacité des centres de données. Les cadres de numérisation soutenus par le gouvernement stimulent des transitions rapides vers le cloud pour les entreprises. Les secteurs public et privé ont besoin d’une infrastructure évolutive et à faible latence pour les applications en temps réel. Le déploiement en périphérie se développe pour répondre aux demandes de trafic local. Les alliances stratégiques avec les entreprises de télécommunications améliorent la connectivité de dernier kilomètre. Les fournisseurs d’infrastructure investissent dans des conceptions sécurisées et modulaires. Le marché de l’infrastructure des centres de données aux Philippines est un point focal pour la localisation régionale des données. Les entreprises poursuivent des modèles d’hébergement conformes pour réduire les risques transfrontaliers. Les investisseurs voient un fort potentiel de retour sur investissement dans cette économie axée sur le numérique.

- Par exemple, le VITRO Sta. Rosa d’ePLDT a été officiellement lancé en juillet 2024 avec une capacité informatique de 50 MW. C’est le premier centre de données hyperscale prêt pour l’IA aux Philippines, conçu pour soutenir l’adoption du cloud et les charges de travail à haute densité.

Transformation Stratégique des Entreprises Alimentant la Demande pour une Infrastructure Énergétiquement Efficace et à Haute Densité

La transformation cloud des entreprises stimule la demande pour des installations à haute densité et économes en énergie. Les services financiers et les acteurs du commerce électronique mènent avec une adoption numérique rapide. Le marché soutient les architectures cloud hybrides et les charges de travail d’IA. Les opérateurs déploient des systèmes UPS avancés et BESS pour assurer la stabilité énergétique. L’augmentation de la densité de puissance des racks oriente l’attention vers le refroidissement par liquide et immersion. Des zones de haute disponibilité émergent dans les principaux pôles industriels. Cela renforce les stratégies de reprise après sinistre pour les multinationales. Le marché de l’infrastructure des centres de données aux Philippines bénéficie de la clarté réglementaire autour de la conformité des données cloud. Les investisseurs étrangers et les acteurs mondiaux du cloud étendent leur empreinte grâce à des partenariats locaux.

- Par exemple, PLDT a publiquement annoncé des plans à long terme pour étendre sa capacité de centre de données à 500 MW aux Philippines, avec ePLDT exploitant le plus grand portefeuille de centres de données du pays sous la marque VITRO. Les rapports de l’industrie indiquent également que la capacité totale installée des centres de données chez tous les opérateurs aux Philippines est estimée à environ 560 MW d’ici 2025, reflétant la capacité cumulative du marché plutôt que la réalisation d’une seule entreprise.

Les Déploiements Croissants de l’Edge Computing Stimulent l’Expansion des Infrastructures dans les Villes Secondaires et les Pôles Industriels

La croissance de l’edge computing redéfinit les modèles de déploiement d’infrastructure à travers le pays. La demande explose pour les applications sensibles à la latence dans la logistique, la fintech et le commerce de détail. Les sites edge soutiennent les déploiements de villes intelligentes et l’analyse en temps réel. Les déploiements de fibre dans les capitales provinciales améliorent la faisabilité de l’accès edge. Les systèmes modulaires permettent un déploiement plus rapide dans les villes émergentes. Cela améliore la continuité des affaires pour les opérations régionales. Les initiatives gouvernementales promeuvent le développement industriel dans de nouvelles zones. Des installations edge prêtes pour le Tier III émergent près des ports et des aéroports. Le marché de l’infrastructure des centres de données aux Philippines bénéficie de cette synergie urbaine-industrielle.

Soutien Réglementaire, Disponibilité des Terrains et Politiques d’Énergie Verte Soutenant l’Investissement à Long Terme

Le gouvernement national soutient l’expansion des infrastructures par le biais d’incitations à l’investissement et d’un assouplissement réglementaire. Les exonérations fiscales et les autorisations d’utilisation des terres attirent les opérateurs mondiaux. Les mandats d’énergie renouvelable encouragent les centres de données alimentés par l’énergie solaire et hydraulique. Les codes de construction verte poussent à l’intégration de conceptions durables. Les baux à long terme et les cadres REIT attirent les investisseurs institutionnels. Les partenariats avec les services publics stabilisent l’approvisionnement en énergie. Le marché de l’infrastructure des centres de données aux Philippines s’aligne sur les objectifs de durabilité et de résilience régionale. Les centres de données deviennent essentiels pour la reprise après sinistre, le commerce électronique et les services financiers.

Tendances du Marché

Expansion des Installations Construites sur Mesure et Modulaires pour des Déploiements Flexibles et Évolutifs

Les opérateurs adoptent des conceptions modulaires et préfabriquées pour accélérer les déploiements. Les installations sur mesure réduisent les risques de construction et permettent la personnalisation. Les unités conteneurisées et les modules fabriqués en usine améliorent les délais d’installation sur site. Les agencements flexibles répondent aux besoins des hyperscales et des entreprises. Les composants préfabriqués simplifient les travaux civils, l’installation électrique et les systèmes mécaniques. Les fournisseurs proposent des enceintes intégrées de refroidissement électrique avec une interopérabilité testée. Le marché des infrastructures de centres de données aux Philippines bénéficie de cette évolutivité modulaire. Les constructions modulaires améliorent également la réutilisation des actifs sur différents sites. Les opérateurs augmentent la capacité plus rapidement tout en gérant les coûts initiaux.

Intégration croissante du refroidissement liquide et des infrastructures prêtes pour l’IA pour les charges de travail de nouvelle génération

Les centres de données adoptent des systèmes de refroidissement avancés pour gérer l’augmentation des densités de racks. Le refroidissement liquide permet une élimination efficace de la chaleur dans les déploiements d’IA et de HPC. Les installations se modernisent pour prendre en charge les GPU haute performance et les accélérateurs d’IA. Les systèmes à plaques froides et à immersion gagnent en popularité dans les nouvelles constructions. Les entreprises de conception-construction intègrent des systèmes de gestion de l’énergie et thermique optimisés pour l’IA. L’architecture des serveurs évolue pour prendre en charge les cas d’utilisation de l’IA et des mégadonnées. Cela soutient l’expansion durable de l’IA. Le marché des infrastructures de centres de données aux Philippines voit une adoption précoce dans les nuages fintech et télécom.

Déploiement de l’intégration des énergies renouvelables et des micro-réseaux dans les installations urbaines gourmandes en énergie

Les charges de travail énergivores poussent les opérateurs à intégrer les énergies renouvelables dans leur mix énergétique. Les installations solaires sur site, le stockage par batterie et les micro-réseaux hybrides améliorent la fiabilité. Les entreprises de colocation concluent des accords d’achat d’électricité avec des fournisseurs d’énergie renouvelable. L’instabilité du réseau en période de pointe suscite l’intérêt pour des systèmes énergétiques indépendants. Les certifications soutenues par l’énergie verte influencent les préférences des clients. Les systèmes de stockage par batterie lissent la variabilité de l’énergie et réduisent la dépendance aux groupes électrogènes diesel. Cela améliore à la fois l’efficacité des coûts et la conformité en matière de durabilité. Le marché des infrastructures de centres de données aux Philippines montre un investissement croissant dans les infrastructures à faible émission de carbone.

Accent accru sur les nœuds de périphérie régionaux et l’infrastructure de ville intelligente pour des services distribués

Les projets de villes intelligentes et la croissance de l’IoT accélèrent le déploiement de nœuds de données régionaux. Les centres de données de périphérie prennent en charge le traitement en temps réel des données dans les transports intelligents et les services publics. Les gouvernements locaux investissent dans des zones TIC dans les provinces secondaires. Les zones industrielles exigent des services à faible latence près des centres logistiques. Le cache local et les nœuds CDN régionaux améliorent la distribution de contenu. Les opérateurs mobiles co-localisent de petits clusters de périphérie dans les stations de base 5G. Cela améliore l’agilité des services. Le marché des infrastructures de centres de données aux Philippines évolue vers une architecture hybride périphérie-cœur distribuée.

Défis du marché

Goulots d’étranglement de l’infrastructure énergétique, risques de stabilité de l’alimentation et connexions au réseau retardées dans les zones urbaines

La disponibilité de l’énergie reste une préoccupation majeure dans les zones métropolitaines. La congestion du réseau retarde les connexions des nouveaux projets. Les longs cycles de permis ralentissent l’intégration électrique. La dépendance aux générateurs diesel persiste dans plusieurs zones urbaines. Les tarifs élevés de l’électricité impactent les coûts d’exploitation. L’intégration des énergies renouvelables fait face à des contraintes de terrain et de réseau. Les pannes non planifiées affectent les SLA de disponibilité. Les charges de travail intensives en IA aggravent la pression sur les systèmes hérités. Le marché des infrastructures de centres de données aux Philippines doit surmonter les défis liés à l’énergie pour se développer durablement.

Personnel qualifié limité, coûts élevés des terrains et complexité des permis freinent l’expansion rapide

Le développement des centres de données fait face à des obstacles d’acquisition de terrains et de permis. Les principales zones métropolitaines disposent de peu de terrains à faible coût zonés pour une utilisation industrielle TIC. L’obtention de permis et les autorisations locales prolongent les délais des projets. La main-d’œuvre qualifiée pour l’intégration MEP et IT est limitée. Les opérateurs doivent importer ou former des spécialistes. Les pénuries de talents augmentent le CAPEX des projets et les risques de déploiement. Le manque d’entreprises certifiées en conception-construction limite l’échelle de déploiement modulaire. Le marché de l’infrastructure des centres de données aux Philippines nécessite une formation coordonnée, une clarté des politiques et des cadres d’autorisation plus rapides.

Opportunités du Marché

Opportunités du Marché

L’initiative de gouvernance électronique du gouvernement et les partenariats avec les opérateurs télécoms débloquent de nouvelles opportunités de sites dans les régions émergentes

Les services publics numériques, les villes intelligentes et les plateformes éducatives augmentent la demande d’hébergement régional. Les partenariats avec les opérateurs télécoms créent une infrastructure de base dans les zones non métropolitaines. Les gouvernements locaux soutiennent l’investissement TIC par des concessions de terrains et des permis. L’adoption du cloud dans la santé et l’éducation ajoute de la variété aux charges de travail. Le marché de l’infrastructure des centres de données aux Philippines gagne en élan de croissance dans les emplacements de deuxième niveau. Les sites vierges permettent des conceptions écoénergétiques et des formats évolutifs.

Les mandats de durabilité et les incitations à l’investissement pour accélérer l’infrastructure verte et les IDE étrangers

Les efforts du gouvernement pour l’efficacité énergétique débloquent le financement vert étranger. Les structures REIT et les incitations fiscales attirent les constructeurs hyperscales. Les critères d’approvisionnement durable favorisent les installations certifiées vertes. Les crédits carbone et les prêts liés aux critères ESG réduisent les risques de financement. Cela accélère la modernisation de l’infrastructure et les mises à niveau Tier III+. Le marché de l’infrastructure des centres de données aux Philippines est positionné pour attirer des capitaux axés sur l’ESG grâce à des constructions propres.

Ségrégation du Marché

Par Type d’Infrastructure

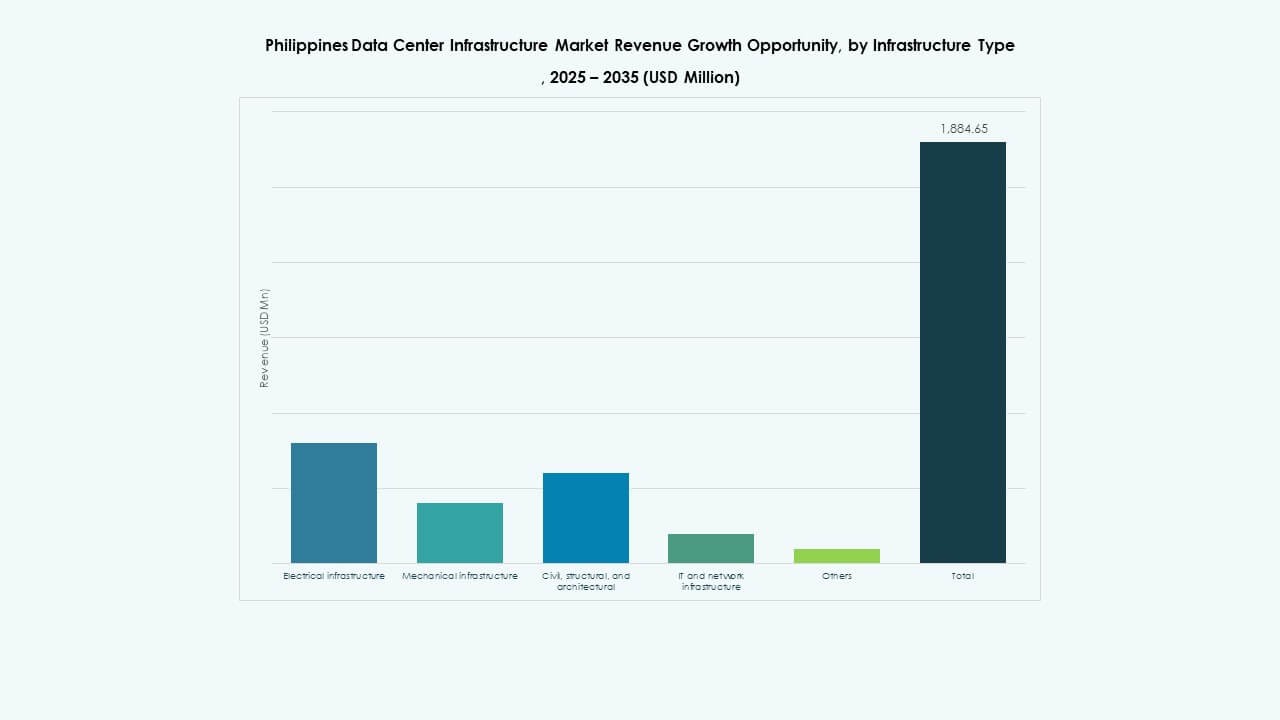

Le marché de l’infrastructure des centres de données aux Philippines est segmenté en infrastructures électriques, mécaniques, civiles/structurelles, IT & réseau, et autres. L’infrastructure électrique détient une part dominante en raison des opérations à forte intensité énergétique. L’infrastructure IT et réseau croît également avec l’augmentation des charges de travail des entreprises. L’infrastructure mécanique attire l’attention grâce aux améliorations de refroidissement. Les investissements structurels restent critiques pour la résilience sismique. Les constructions civiles modulaires offrent de la flexibilité dans les emplacements vierges.

Par Infrastructure Électrique

Le segment de l’alimentation sans interruption (ASI) est en tête en raison des normes de disponibilité croissantes et de l’intégration énergétique hybride. Les unités de distribution d’énergie suivent à mesure que les conceptions à haute densité évoluent. Les systèmes de stockage d’énergie par batterie se développent grâce aux efforts d’intégration des énergies renouvelables. Les mises à niveau des connexions au réseau restent essentielles dans les nouvelles zones économiques. Les interrupteurs de transfert et les appareillages aident à l’équilibrage des charges. Les accords de service public façonnent la planification de la capacité dans les pôles urbains.

Par Infrastructure Mécanique

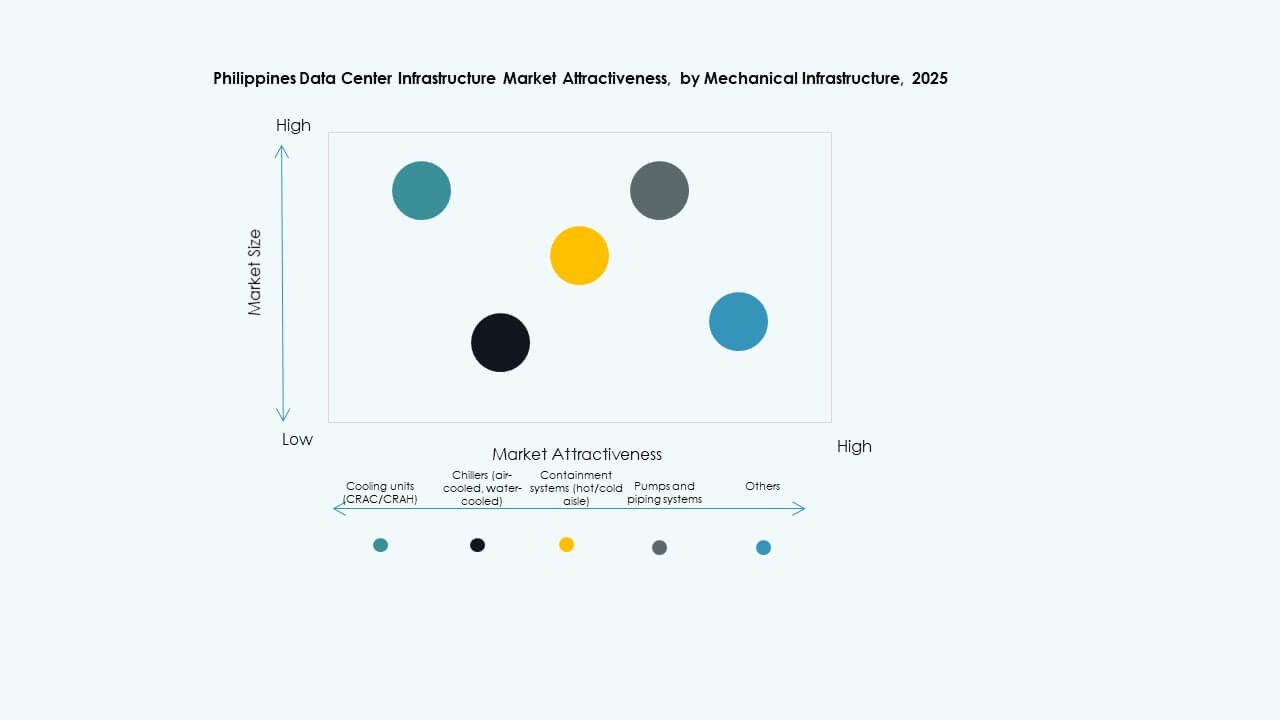

Les unités de refroidissement dominent le segment mécanique avec des charges thermiques croissantes. Les refroidisseurs et les systèmes de confinement soutiennent un flux d’air optimisé dans les espaces confinés. L’adoption du refroidissement liquide et par immersion croît parmi les charges de travail IA et HPC. Les pompes modulaires et les systèmes de tuyauterie améliorent l’efficacité et réduisent le CAPEX. Les villes secondaires déploient des systèmes plus petits et modulaires pour les configurations en périphérie.

Par Civil / Structurel & Architectural

Les améliorations de la superstructure et de l’enveloppe du bâtiment dominent les investissements civils dans les projets hyperscale. Les planchers surélevés et les plafonds modulaires soutiennent un flux d’air flexible. Les zones sismiques nécessitent des fondations renforcées et une résilience structurelle. La préparation du site dans les zones vierges reste rentable. Les bâtiments modulaires permettent un déploiement de capacité par phases sur des campus en expansion.

Par IT & Infrastructure Réseau

Les équipements réseau et les serveurs représentent la plus grande part. Les déploiements d’IA poussent à l’adoption de racks haute densité et de clusters GPU. La connectivité par fibre et les améliorations du câblage soutiennent la croissance de l’informatique en périphérie. Les systèmes d’enceinte assurent la sécurité physique et un flux d’air efficace. Le stockage augmente à mesure que la demande de contenu numérique et de sauvegarde dans le cloud s’accroît.

Par Type de Centre de Données

Les centres de données de colocation dominent la part de marché en raison de l’externalisation croissante des entreprises. La croissance hyperscale s’accélère avec l’entrée des acteurs du cloud aux Philippines. Les centres de données en périphérie gagnent du terrain dans les secteurs de la logistique et du commerce de détail. Les sites appartenant aux entreprises restent dans les secteurs de la banque et des télécommunications. Les projets de rénovation modernisent les installations plus anciennes.

Par Modèle de Livraison

Le design-build ou EPC reste le modèle de livraison le plus adopté pour les projets à grande échelle. Les formats clés en main et modulaires fabriqués en usine se développent dans les projets de sites en périphérie et éloignés. La gestion de la construction reste cruciale dans les constructions à forte conformité. Les solutions de rénovation aident à des modernisations rentables. Les modèles de déploiement rapide attirent les entreprises natives du cloud.

Par Type de Tier

Les centres de données de Tier III dominent le marché avec un coût et un temps de fonctionnement équilibrés. L’adoption du Tier IV augmente dans les installations du secteur financier et public. Le Tier II existe encore dans les installations d’entreprise héritées mais fait face à un retrait progressif. Les sites de Tier I sont rares et non préférés pour les charges de travail critiques.

Aperçus Régionaux

Aperçus Régionaux

Metro Manila – 54% de Part, La Région Capitale Nationale Domine avec un Réseau Dense et une Demande de Colocation

Metro Manila reste l’épicentre du marché de l’infrastructure des centres de données aux Philippines avec plus de 54% de part. Quezon City, Makati et Taguig sont en tête grâce à la concentration des entreprises, aux pôles financiers et à la densité des télécommunications. Une forte dorsale en fibre et une main-d’œuvre qualifiée soutiennent les développements hyperscale et de colocation. La disponibilité de l’immobilier à usage industriel reste une contrainte, poussant la demande vers les marges.

- Par exemple, STT GDC Philippines a achevé un centre de données Tier III de 1,2 MW à Makati City, soutenant environ 100 racks avec des charges allant jusqu’à 12 kW par rack.

Central Luzon – 25% de Part, Zone Émergente avec Croissance Industrielle et Disponibilité de Terrain

Central Luzon détient près de 25% de part de marché, menée par Clark Freeport et Subic. La disponibilité des terrains et les incitations gouvernementales attirent les constructeurs hyperscale. Les zones industrielles et la connectivité aéroportuaire favorisent les déploiements en périphérie. Les investissements dans l’infrastructure en énergie et connectivité augmentent. La région est prête pour une croissance à long terme de l’infrastructure de données.

Visayas et Mindanao – Part combinée de 21 %, croissance précoce avec le secteur public et cas d’utilisation en périphérie

Visayas et Mindanao détiennent collectivement environ 21 % de part. Cebu est en tête dans les Visayas avec une demande d’entreprise et une activité fintech croissante. Davao et Cagayan de Oro montrent un intérêt précoce pour les investissements. Les gouvernements locaux soutiennent l’expansion des infrastructures numériques. La numérisation du secteur public et les services éducatifs stimulent les besoins d’hébergement régionaux. Les installations en périphérie émergent pour réduire la latence dans les régions mal desservies.

- Par exemple, ePLDT VITRO Cebu 2 fournit 8 MW de puissance entièrement construite sur 5 855 mètres carrés d’espace blanc, accueillant des armoires complètes, des cages et des suites avec une redondance 2N dans les systèmes UPS, de refroidissement et de secours.

Aperçus Compétitifs :

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

Le marché des infrastructures de centres de données aux Philippines présente un mélange de fournisseurs nationaux et de leaders mondiaux de l’infrastructure. ePLDT et ST Telemedia sont en tête avec des empreintes hyperscale et de colocation établies. Equinix exploite son écosystème d’interconnexion mondial pour attirer des clients d’entreprise de grande valeur. Huawei, Dell et Schneider Electric fournissent des équipements de base, y compris des solutions UPS, de refroidissement et modulaires. Vertiv et Cisco dominent respectivement dans la gestion de l’énergie et les systèmes de réseau. IBM et Bee Information Technology rivalisent dans les services cloud d’entreprise et d’intégration. La concurrence sur le marché se concentre sur des constructions prêtes pour le Tier III, des systèmes économes en énergie et des modèles de déploiement rapide. Les alliances stratégiques avec les opérateurs télécoms et les entreprises de services publics renforcent le positionnement des opérateurs. Cela reflète un passage vers des infrastructures à haute densité, résilientes et évolutives pour répondre aux charges de travail d’entreprise en évolution. Les acteurs rivalisent sur les garanties de disponibilité, la couverture régionale et les conceptions conformes aux réglementations philippines.

Développements Récents :

- En décembre 2025, A-FLOW a lancé ML1, son premier centre de données aux Philippines, représentant un effort de coentreprise pour étendre la capacité numérique du pays grâce à cette nouvelle installation.

- En juin 2025, Equinix a finalisé l’acquisition de trois centres de données neutres vis-à-vis des opérateurs de Total Information Management (TIM) à Makati et Cavite, marquant l’entrée de l’entreprise sur le marché philippin et renforçant son empreinte d’infrastructure numérique.