Résumé exécutif :

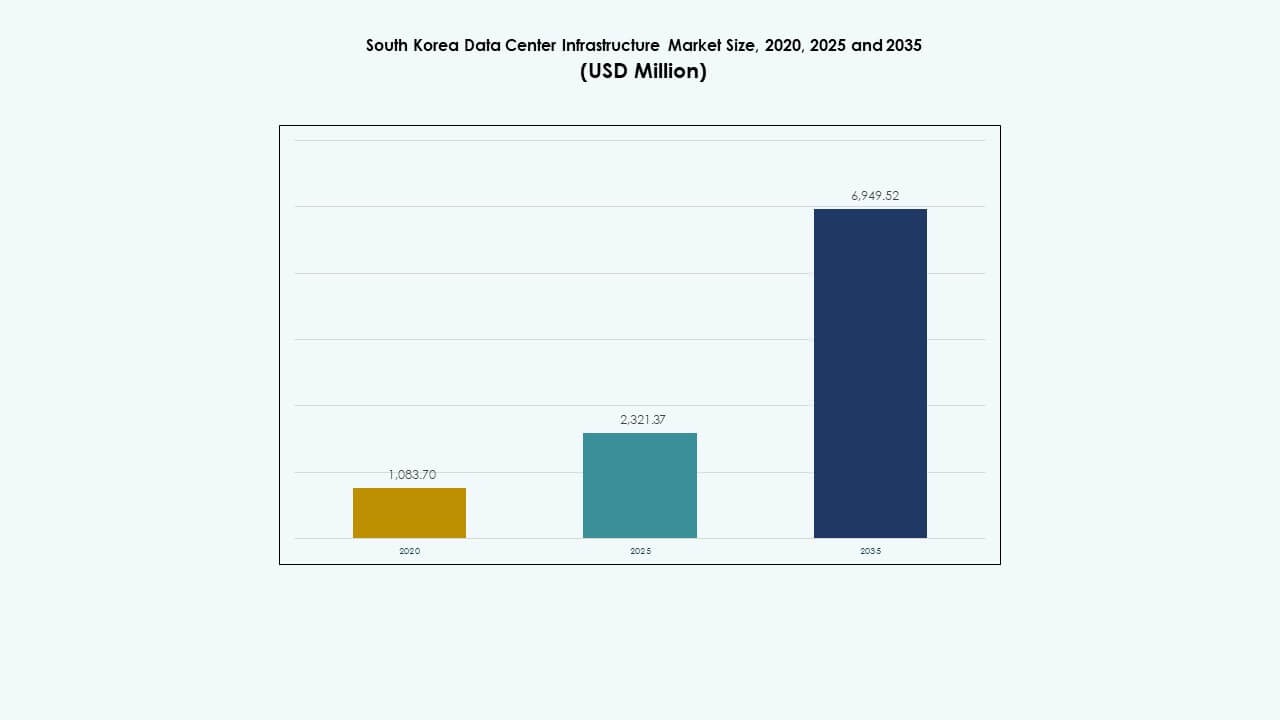

La taille du marché de l’infrastructure des centres de données en Corée du Sud était évaluée à 1 083,70 millions USD en 2020, a atteint 2 321,37 millions USD en 2025, et devrait atteindre 6 949,52 millions USD d’ici 2035, avec un TCAC de 11,49 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données en Corée du Sud 2025 |

2 321,37 Millions USD |

| Marché de l’Infrastructure des Centres de Données en Corée du Sud, TCAC |

11,49% |

| Taille du Marché de l’Infrastructure des Centres de Données en Corée du Sud 2035 |

6 949,52 Millions USD |

Le marché progresse rapidement grâce à l’adoption généralisée de l’IA, aux besoins en informatique à haute densité et au soutien national pour la transformation numérique. Les entreprises privilégient les conceptions modulaires, l’intégration des énergies vertes et les capacités en périphérie pour répondre aux demandes de données en temps réel. L’innovation continue dans le refroidissement, la distribution d’énergie et la surveillance intelligente redéfinit les modèles d’infrastructure. Le marché revêt une importance stratégique pour les investisseurs cherchant des rendements à long terme dans les écosystèmes d’IA, de télécommunications et de cloud hyperscale.

La région de la capitale Séoul est en tête en raison de la présence dense d’entreprises, d’institutions financières et de centres de données hyperscale existants. Incheon et Gyeonggi émergent comme zones d’expansion avec un meilleur accès au réseau et une disponibilité de terrains. Les pôles régionaux comme Busan et Daejeon soutiennent l’informatique en périphérie et la distribution des charges de travail régionales, aidant à décentraliser l’infrastructure et à réduire le stress urbain.

Moteurs du Marché

Moteurs du Marché

Adoption Croissante du Cloud et Fort Soutien Gouvernemental pour la Modernisation de l’Infrastructure Numérique

L’expansion des services cloud stimule l’investissement dans les centres de données à grande échelle. Les principaux fournisseurs de cloud, y compris Naver Cloud et KT, investissent dans des installations hyperscale. Le New Deal Numérique de la Corée du Sud promeut la localisation des données et la transformation du cloud public. Le gouvernement alloue des financements importants pour soutenir les plateformes d’IA, de 5G et de villes intelligentes. Ces initiatives exigent une infrastructure numérique évolutive. Les investisseurs voient une valeur à long terme dans cet écosystème soutenu par la réglementation. Le marché de l’infrastructure des centres de données en Corée du Sud bénéficie de l’alignement des politiques et des besoins croissants en traitement de données. Il reste un atout stratégique pour les services numériques. Il soutient la croissance d’une infrastructure résiliente à travers les industries.

- Par exemple, le centre de données Gak Chuncheon de Naver Cloud s’étend sur une surface de plancher brute d’environ 46 850 m², soit à peu près la taille de sept terrains de football, et prend en charge environ 100 000 unités de serveurs. L’installation met en avant une capacité d’infrastructure à grande échelle et renforce la position de la Corée du Sud dans le cloud avancé et le calcul IA. Ce projet souligne un investissement robuste dans l’infrastructure numérique hyperscale.

Augmentation rapide des charges de travail IA et demande pour des environnements informatiques à haute densité

Les applications IA créent une demande pour des racks de calcul alimentés par GPU et des systèmes de refroidissement à haute densité. Les entreprises adoptent l’IA pour le traitement du langage naturel, la vision par ordinateur et l’analyse prédictive. Ce changement nécessite des configurations de serveurs denses et une distribution d’énergie robuste. L’écosystème technologique de la Corée du Sud pousse les hyperscalers à augmenter les densités de racks au-delà de 50 kW. Les systèmes de refroidissement liquide et par immersion sont de plus en plus adoptés pour gérer les charges thermiques. Les opérateurs modernisent également les UPS et les unités de distribution d’énergie pour l’équilibrage des charges. Le marché de l’infrastructure des centres de données en Corée du Sud soutient ces déploiements avec des conceptions modulaires. Il permet l’évolutivité de l’IA dans des zones urbaines à espace restreint. Il s’aligne sur les tendances mondiales en matière d’intensité de calcul.

Déploiements Edge croissants pour répondre aux demandes des applications sensibles à la latence

Les applications émergentes comme les véhicules autonomes, la réalité augmentée/virtuelle et la télémédecine dépendent d’un accès aux données à faible latence. Les installations urbaines en périphérie réduisent le trafic de retour et améliorent les temps de réponse. Les opérateurs télécoms déploient des nœuds MEC (multi-access edge computing) à travers les réseaux urbains. Les réseaux 5G augmentent la demande pour des zones de calcul localisées. Les zones de fabrication intelligente soutenues par le gouvernement accélèrent encore les déploiements en périphérie. Les fournisseurs d’infrastructure informatique étendent des unités compactes et préfabriquées près des clusters d’utilisateurs. Le marché de l’infrastructure des centres de données en Corée du Sud soutient la gestion distribuée des données. Il offre des voies de croissance au-delà des installations centrales traditionnelles. Il reflète les changements de modèles d’infrastructure dictés par la proximité des applications.

- Par exemple, SK Telecom fait progresser les déploiements de calcul en périphérie multi-accès 5G intégrés aux réseaux urbains pour soutenir les services à faible latence et s’aligner sur les objectifs nationaux de déploiement de la 5G. Ces installations urbaines en périphérie réduisent le trafic de retour, améliorent les temps de réponse des applications et améliorent la qualité de service pour les cas d’utilisation en temps réel.

Objectifs de durabilité des entreprises stimulant l’infrastructure verte et l’intégration des énergies renouvelables

Les entreprises priorisent la durabilité, influençant les décisions d’approvisionnement en infrastructure. Les centres de données certifiés LEED gagnent du terrain dans les secteurs financier et télécom. Les opérateurs déploient des systèmes de refroidissement liquide, des systèmes CVC écoénergétiques et des outils DCIM pour l’optimisation énergétique. L’engagement RE100 de la Corée du Sud accélère l’approvisionnement en énergie renouvelable dans les installations numériques. Le centre de données Gak de Naver utilise le refroidissement géothermique et des toits solaires. Les entreprises fixent des objectifs de neutralité carbone, alignant les actifs numériques avec les normes ESG. Le marché de l’infrastructure des centres de données en Corée du Sud soutient les cadres de construction verte. Il devient un outil central dans la stratégie de décarbonisation des entreprises. Il soutient une expansion numérique responsable alignée sur les politiques climatiques.

Tendances du marché

Tendances du marché

Utilisation accrue de la construction modulaire pour la rapidité, la flexibilité et l’efficacité des coûts

Les constructions modulaires et préfabriquées réduisent les délais et la complexité sur site. Les opérateurs préfèrent les unités construites en usine pour la répétabilité et le contrôle de la qualité. Les modules intègrent des systèmes mécaniques, électriques et informatiques pour un déploiement plug-and-play. Les projets atteignent un délai de mise sur le marché plus rapide, souvent en moins de 12 mois. Les fournisseurs offrent des pods personnalisés avec une capacité évolutive de 500 kW à 5 MW. Les applications télécom et edge bénéficient particulièrement de cette approche. Les entreprises locales s’associent avec des fournisseurs de solutions modulaires mondiaux. Le marché de l’infrastructure des centres de données en Corée du Sud adopte des stratégies modulaires pour une expansion à grande vitesse. Il soutient le déploiement dans les villes secondaires et les zones industrielles intelligentes.

Augmentation des Investissements dans l’Infrastructure Intelligente pour la Surveillance en Temps Réel et l’Optimisation Pilotée par l’IA

Les opérateurs déploient des capteurs intelligents, des BMS et des plateformes DCIM pour surveiller et contrôler l’infrastructure en temps réel. Les outils d’IA prédisent les schémas de défaillance, optimisent l’utilisation de l’énergie et améliorent l’efficacité du refroidissement. L’intégration de réseaux intelligents permet une gestion dynamique de l’énergie avec prévision de charge. Les centres de données utilisent la cartographie thermique basée sur le ML pour équilibrer le flux d’air et réduire les points chauds. La robotique assiste dans la maintenance physique et les contrôles environnementaux. Les opérations à distance minimisent les besoins en personnel sur les sites hyperscale. Le marché de l’infrastructure des centres de données en Corée du Sud fait progresser l’adoption de l’infrastructure intelligente. Cela permet une haute résilience et une efficacité opérationnelle sur les campus numériques.

Passage aux Installations Multi-Locataires Face à la Demande Croissante de Scalabilité et de Flexibilité

La demande de colocation augmente en raison de l’efficacité des coûts, de la flexibilité et de la conformité. Les entreprises préfèrent les installations partagées pour une expansion rapide et des services gérés. De grands acteurs comme Digital Realty et Equinix étendent leur empreinte à Séoul et Incheon. Les opérateurs nationaux augmentent également l’espace au sol et la capacité électrique pour attirer les locataires d’entreprise. Les modèles de cloud hybride alimentent la demande d’interconnexion au sein de ces installations. Les connexions croisées à haute vitesse soutiennent l’intégration cloud-à-cloud et sur site. Le marché de l’infrastructure des centres de données en Corée du Sud s’adapte aux stratégies multi-locataires. Il soutient des modèles de capacité dynamique pour des charges de travail d’entreprise variées.

Concentration sur les Technologies Efficaces en Eau et de Réutilisation de la Chaleur pour la Conformité Urbaine et le Reporting ESG

Les centres de données urbains sont scrutés pour leurs émissions d’eau et de chaleur. Les opérateurs déploient des systèmes de refroidissement en circuit fermé et l’économisation d’air pour réduire l’intensité en eau. Les technologies de réutilisation de la chaleur distribuent l’excès de production thermique aux bâtiments résidentiels et commerciaux voisins. Les installations basées à Séoul intègrent des unités d’échange de chaleur dans les réseaux de chauffage urbain. Cette approche soutient la conformité réglementaire et les plans de durabilité urbaine. Les métriques en temps réel suivent l’efficacité de l’utilisation de l’eau (WUE) aux côtés du PUE traditionnel. Le marché de l’infrastructure des centres de données en Corée du Sud adopte des stratégies économes en eau. Il s’aligne sur les besoins d’infrastructure des villes denses et les divulgations ESG.

Défis du Marché

Défis du Marché

Disponibilité Limitée de Terrains et Accès à l’Énergie dans les Zones Urbaines Limitent l’Expansion des Installations à Grande Échelle

La rareté des terrains dans les grandes régions urbaines limite les développements sur des terrains vierges. Les complexités des permis retardent les approbations de sites, surtout près des zones résidentielles. Les contraintes de disponibilité d’énergie aggravent les délais de déploiement. La congestion du réseau dans les régions de Séoul et d’Incheon limite l’expansion à grande échelle en MW. Les opérateurs font face à des coûts croissants pour l’acquisition de terrains et les mises à niveau des sous-stations. Les codes de zonage locaux limitent également la hauteur des bâtiments et les émissions. Ces contraintes ralentissent la croissance hyperscale dans les villes clés. Le marché de l’infrastructure des centres de données en Corée du Sud doit s’adapter aux constructions verticales, aux rénovations et à l’expansion rurale. Cela reflète le stress de l’infrastructure dans les centres urbains.

La cybersécurité, la conformité réglementaire et la pénurie de talents créent une incertitude opérationnelle

Les menaces cybernétiques croissantes nécessitent une sécurité en couches à travers les actifs physiques et numériques. Les opérateurs doivent se conformer aux lois évolutives sur la souveraineté des données et la confidentialité. Les locataires du secteur financier et public exigent une vérification stricte de la conformité. La pénurie de professionnels certifiés dans les rôles d’infrastructure critique aggrave les risques de temps d’arrêt. Les coûts d’exploitation élevés et les lacunes en formation réduisent l’efficacité opérationnelle. Les rapports ESG stricts augmentent également les coûts de conformité. Le marché de l’infrastructure des centres de données en Corée du Sud fait face à une pression opérationnelle due à ces facteurs. Il exige un alignement stratégique de la main-d’œuvre et des politiques pour maintenir la résilience.

Opportunités de marché

La demande croissante en IA et en calcul haute performance crée de nouveaux modèles de conception et d’investissement

Les charges de travail en IA et les clusters HPC nécessitent des conceptions de sites innovantes avec des racks à haute densité et une consommation d’énergie élevée. Les opérateurs développent des zones IA au sein des installations existantes et des constructions sur des terrains vierges. Les fournisseurs proposent des racks refroidis par immersion et des modules d’alimentation intelligents pour répondre à ces charges de travail. Le marché de l’infrastructure des centres de données en Corée du Sud soutient ce changement en permettant une zonage intensif en calcul et une optimisation énergétique.

L’expansion dans les villes secondaires offre un potentiel de croissance pour les infrastructures de périphérie et modulaires

La congestion urbaine pousse le développement vers Busan, Daejeon et Gwangju. Ces régions offrent une capacité de réseau et des terrains à des tarifs compétitifs. Les conceptions modulaires et préfabriquées soutiennent un déploiement rapide. Le marché de l’infrastructure des centres de données en Corée du Sud trouve sa croissance dans des constructions régionales décentralisées et alignées sur la périphérie.

Segmentation du marché

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données en Corée du Sud est dominé par l’infrastructure électrique, qui représente la plus grande part. Les exigences de fiabilité énergétique fortes stimulent la croissance des systèmes d’alimentation sans interruption et du stockage d’énergie par batterie écoénergétique. L’infrastructure IT et réseau montre également une forte croissance avec l’augmentation des déploiements d’IA et de HPC.

Par infrastructure électrique

Les systèmes d’alimentation sans interruption (UPS) et les unités de distribution d’énergie occupent des positions dominantes en raison des besoins élevés en fiabilité. Les systèmes de stockage d’énergie par batterie connaissent une croissance rapide en raison des objectifs de durabilité. Le marché bénéficie du soutien des réseaux intelligents et des conceptions de secours en énergie renouvelable.

Par infrastructure mécanique

Les unités de refroidissement et les systèmes de confinement dominent les dépenses en infrastructures mécaniques. Les systèmes de refroidissement liquide gagnent en popularité pour soutenir l’informatique à haute densité. Les refroidisseurs et les climatiseurs de précision restent essentiels pour des environnements thermiques stables.

Par Civil / Structurel & Architectural

Les superstructures et les systèmes de construction modulaires forment le cœur du déploiement des infrastructures civiles. La demande pour des cadres en acier modulaires et des systèmes de plancher surélevé soutient l’expansion flexible des capacités. Ces systèmes réduisent les délais et permettent des rénovations rapides.

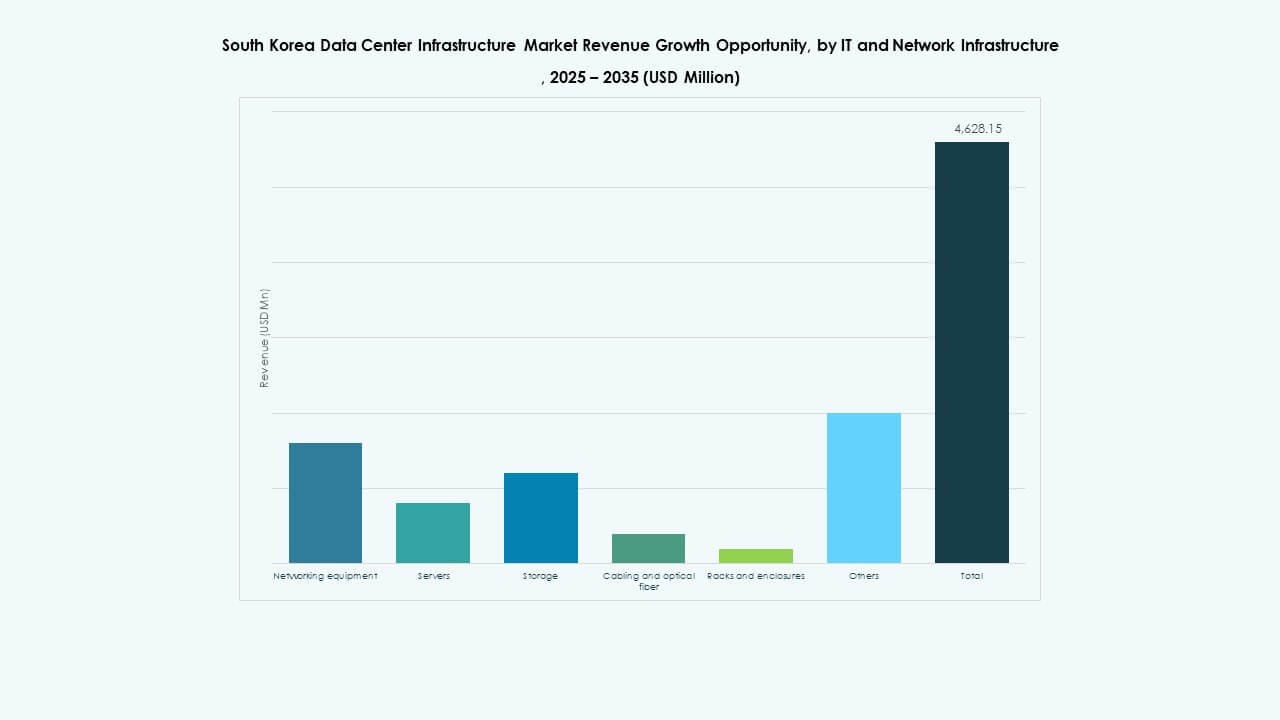

Par IT & Infrastructure Réseau

Les serveurs et équipements réseau dominent les segments d’infrastructure IT. Les clusters d’IA et les charges de travail cloud-native augmentent la demande pour un stockage évolutif et un câblage haute vitesse. L’augmentation de la densité des racks soutient la croissance des systèmes de refroidissement avancés et de distribution d’énergie.

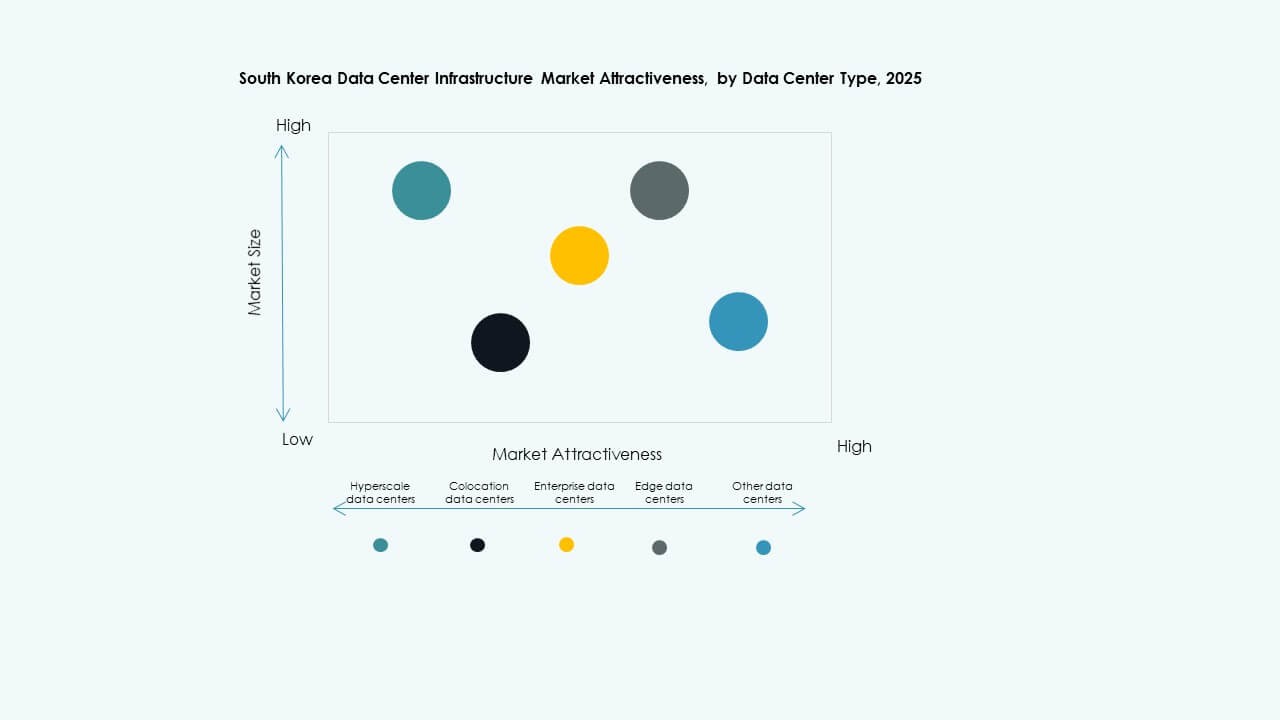

Par Type de Centre de Données

Les centres de données hyperscale dominent le marché avec la plus grande part, stimulés par l’expansion des services cloud. Les centres de données de colocation suivent de près, prisés par les entreprises recherchant flexibilité et infrastructure gérée. Les centres de données Edge gagnent en popularité près des zones 5G et industrielles.

Par Modèle de Livraison

Les modèles clés en main et de conception-construction dominent le marché en raison des déploiements sensibles au temps. Les systèmes modulaires construits en usine sont préférés pour des constructions répétables et évolutives. Les modèles de rénovation et de mise à niveau se développent avec la transformation numérique des sites d’entreprise hérités.

Par Type de Niveau

Les installations de niveau 3 dominent avec des caractéristiques robustes de disponibilité et de redondance. Le niveau 4 est adopté par les charges de travail du secteur financier et public nécessitant une tolérance aux pannes maximale. Les niveaux 2 et 1 restent utilisés pour les déploiements Edge et régionaux.

Aperçus Régionaux

Aperçus Régionaux

La Région de la Capitale Séoul Détient la Plus Grande Part de Marché avec des Clusters de Demande Denses

La région de la capitale Séoul représente plus de 60 % du marché de l’infrastructure des centres de données en Corée du Sud. Sa population dense et la concentration des entreprises stimulent une forte demande pour les installations hyperscale et de colocation. Elle reste le centre principal pour les fournisseurs de cloud, les entreprises de télécommunications et les institutions financières. Les coûts élevés du terrain et de l’énergie limitent les nouvelles constructions mais encouragent les rénovations verticales. Le marché évolue ici à travers des mises à niveau intelligentes, des déploiements à haute densité et l’activation du cloud hybride.

- Par exemple, Equinix a lancé son centre de données SL4 International Business Exchange (IBX) sur le site SL2x xScale à Goyang‑si, Gyeonggi‑do, offrant une capacité pour 475 armoires pour soutenir l’infrastructure orientée cloud, réseau et IA. Cette installation renforce l’infrastructure numérique en Corée du Sud et améliore la connectivité pour les fournisseurs de cloud locaux et mondiaux, les télécommunications et les réseaux d’entreprise.

Incheon et la Province de Gyeonggi Soutiennent l’Expansion avec Disponibilité de Terrain et Accès au Réseau

Les régions d’Incheon et de Gyeonggi représentent collectivement 25 % de la part de marché. Ces zones offrent de l’espace pour des développements sur des terrains vierges et un meilleur accès aux réseaux électriques. Les principaux hyperscalers choisissent ces emplacements pour des centres de données à l’échelle du campus. Les gouvernements régionaux soutiennent l’infrastructure numérique avec des incitations pour les clusters industriels. La proximité de Séoul assure la connectivité tout en réduisant la pression urbaine.

Les pôles régionaux émergents stimulent la croissance au-delà des zones métropolitaines centrales

Busan, Daejeon et Daegu représentent des pôles émergents, détenant environ 15 % du marché. Ils soutiennent l’informatique de périphérie, la numérisation du secteur public et les zones d’entreprises secondaires. Des tarifs fonciers compétitifs, des besoins de latence réduits et une construction modulaire favorisent l’entrée sur le marché. Ces sous-régions sont essentielles pour équilibrer l’expansion de l’infrastructure numérique nationale. Le marché de l’infrastructure des centres de données en Corée du Sud trouve un élan de décentralisation à travers ces frontières urbaines-rurales.

- Par exemple, en 2025, la province de Gyeonggi a alloué ₩1 trillion pour développer des clusters de centres de données IA et des pôles d’infrastructure numérique, soutenant le calcul à grande échelle et l’innovation régionale. Cet investissement renforce l’écosystème national de l’IA en Corée du Sud grâce à l’expansion de l’infrastructure hyperscale.

Informations concurrentielles :

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Le marché de l’infrastructure des centres de données en Corée du Sud est hautement compétitif, avec des leaders mondiaux et régionaux en concurrence à travers les couches d’infrastructure. Vertiv, Schneider Electric et ABB dominent dans les systèmes électriques et de refroidissement, offrant des solutions avancées d’onduleurs, de PDU et thermiques. Cisco, Dell et Huawei sont en tête dans l’infrastructure informatique et réseau avec des serveurs, des racks et des commutateurs adaptés aux applications IA et de périphérie. Equinix et IBM exploitent des installations de colocation à grande échelle, servant des clients natifs du cloud et des entreprises. Delta et Hitachi se développent grâce à des systèmes économes en énergie et des constructions modulaires. Les domaines stratégiques incluent la conception à haute densité, la conformité ESG et les partenariats de fabrication locale. On observe des investissements croissants de la part des opérateurs télécoms et des acteurs du cloud hyperscale, incitant à une innovation constante parmi les fournisseurs. L’avantage concurrentiel dépend de la capacité d’intégration, de la rapidité de déploiement et du soutien aux charges de travail évolutives.

Développements récents :

- En novembre 2025, KT a signé un accord commercial avec DigitalBridge pour développer conjointement des centres de données axés sur l’IA en Corée du Sud. La collaboration vise la construction d’installations IA domestiques et des projets à l’étranger, tout en partageant des technologies ESG et une expertise opérationnelle.

- En novembre 2025, ESR a annoncé la construction de son premier centre de données sud-coréen, l’installation de 80 MW KR1 à Incheon, avec Wide Creek Asset Management. Le centre devrait être opérationnel d’ici 2028 et sera loué à Princeton Digital Group.

- En novembre 2025, Princeton Digital Group a révélé un plan de 700 millions de dollars US pour construire un campus de données de 48 MW à Incheon et poursuivre une feuille de route d’expansion de 500 MW à travers le pays. Cette initiative met en avant sa stratégie IA et cloud dans la région.

- En septembre 2025, Warburg Pincus s’est associé à DC Connects et Wide Creek AMC pour acquérir un terrain à Yongin City pour un centre de données hyperscale de 80 MW. La construction a commencé avec une disponibilité prévue pour 2027.