Zusammenfassung:

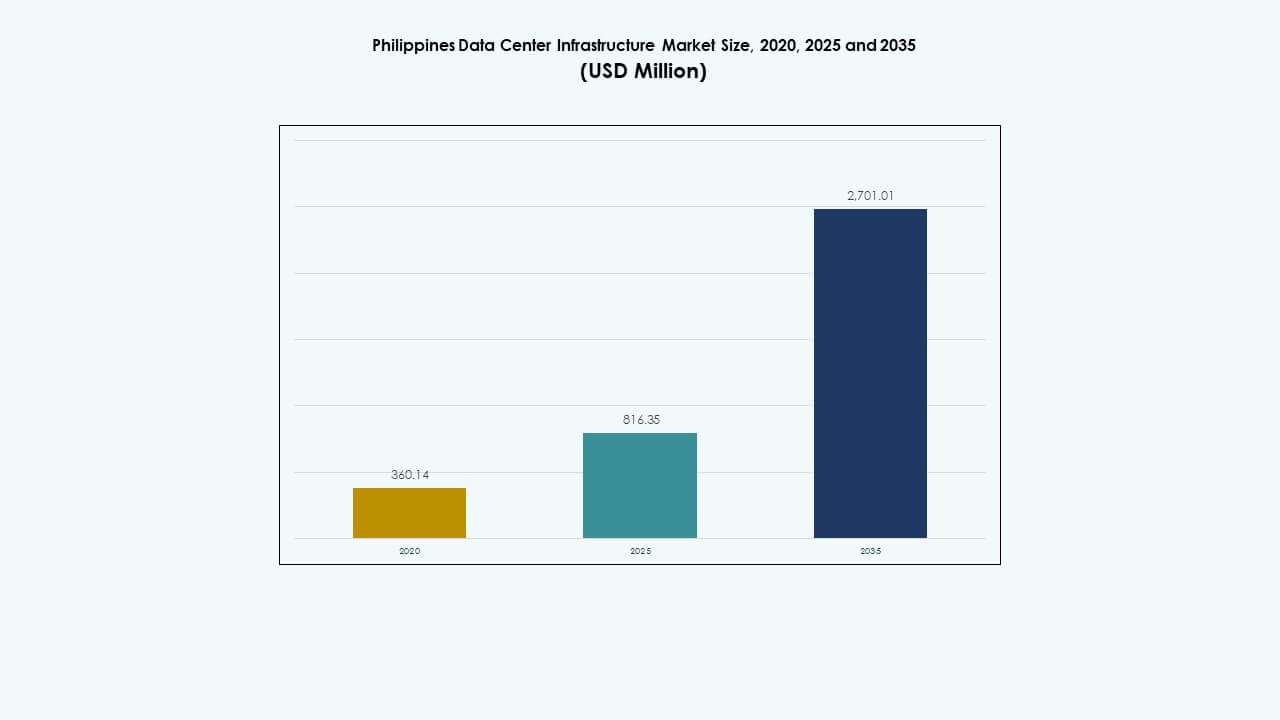

Die Größe des Marktes für Rechenzentrumsinfrastruktur auf den Philippinen wurde 2020 auf 360,14 Millionen USD geschätzt und soll bis 2025 auf 816,35 Millionen USD wachsen und bis 2035 voraussichtlich 2.701,01 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 12,61% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumsinfrastruktur auf den Philippinen 2025 |

USD 816,35 Millionen |

| Markt für Rechenzentrumsinfrastruktur auf den Philippinen, CAGR |

12,61% |

| Marktgröße für Rechenzentrumsinfrastruktur auf den Philippinen 2035 |

USD 2.701,01 Millionen |

Der Markt wächst aufgrund der starken Cloud-Adoption, der Digitalisierung von Unternehmen und der Expansion von Telekommunikationsnetzen. Unternehmen verlagern Arbeitslasten auf lokale Rechenzentren, um Latenz- und Compliance-Anforderungen zu erfüllen. Innovationen in den Bereichen Stromversorgung, Kühlung und modulares Design verbessern Effizienz und Betriebszeit. Die Nachfrage nach Hyperscale- und Colocation-Lösungen verändert die Infrastrukturplanung. Für Investoren bietet der Markt stabile Renditen durch langfristige Verträge. Er unterstützt die digitale Transformation in den Bereichen Finanzen, Einzelhandel und öffentliche Dienste.

Metro Manila führt aufgrund der hohen Unternehmensdichte, der starken Glasfaserverbindungen und der Nachfrage nach Colocation. Zentral-Luzon entwickelt sich aufgrund der Verfügbarkeit von Land und Industriegebieten zu einem wichtigen Wachstumsgebiet. Die Visayas, angeführt von Cebu, gewinnen durch IT-Dienstleistungen und regionale Unternehmen an Bedeutung. Mindanao zeigt frühes Wachstum, angetrieben durch die Digitalisierung des öffentlichen Sektors. Diese Regionen gestalten einen ausgewogenen Expansionspfad für die nationale Infrastrukturentwicklung.

Markttreiber

Markttreiber

Schnelle Cloud-Adoption und digitale Regierungsprogramme beschleunigen Investitionen in die Infrastruktur im ganzen Land

Cloud-Migration, Fintech-Expansion und E-Government-Plattformen schaffen eine starke Nachfrage nach Rechenzentrumskapazitäten. Von der Regierung unterstützte Digitalisierungsrahmenwerke treiben den schnellen Wechsel von Unternehmen in die Cloud voran. Öffentliche und private Sektoren benötigen skalierbare, latenzarme Infrastrukturen für Echtzeitanwendungen. Edge-Deployments wachsen, um lokale Verkehrsnachfragen zu erfüllen. Strategische Allianzen mit Telekommunikationsunternehmen verbessern die letzte Meile der Konnektivität. Infrastrukturanbieter investieren in sichere, modulare Designs. Der Markt für Rechenzentrumsinfrastruktur auf den Philippinen ist ein Schwerpunkt für regionale Datenlokalisierung. Unternehmen verfolgen konforme Hosting-Modelle, um grenzüberschreitende Risiken zu reduzieren. Investoren sehen hohes Potenzial für Renditen in dieser digital orientierten Wirtschaft.

- Zum Beispiel wurde ePLDTs VITRO Sta. Rosa im Juli 2024 offiziell mit einer IT-Kapazität von 50 MW eröffnet. Es ist das erste KI-fähige Hyperscale-Rechenzentrum der Philippinen, das entwickelt wurde, um die Cloud-Adoption und hochdichte Arbeitslasten zu unterstützen.

Strategische Unternehmensumwandlung treibt die Nachfrage nach energieeffizienter und hochdichter Infrastruktur an

Die Transformation von Unternehmens-Clouds treibt die Nachfrage nach energieeffizienten, hochdichten Einrichtungen voran. Finanzdienstleister und E-Commerce-Unternehmen führen mit schneller digitaler Adoption. Der Markt unterstützt hybride Cloud-Architekturen und KI-Workloads. Betreiber setzen fortschrittliche USV- und BESS-Systeme ein, um die Energieversorgung zu stabilisieren. Die steigende Rack-Leistungsdichte verlagert den Fokus auf Flüssigkeits- und Immersionskühlung. Hochverfügbarkeitszonen entstehen in wichtigen Industriezentren. Dies stärkt die Strategien zur Katastrophenwiederherstellung für multinationale Unternehmen. Der philippinische Markt für Rechenzentrumsinfrastruktur profitiert von regulatorischer Klarheit in Bezug auf Cloud-Datenkonformität. Ausländische Investoren und globale Cloud-Anbieter erweitern ihre Präsenz durch lokale Partnerschaften.

- Zum Beispiel hat PLDT öffentlich langfristige Pläne bekannt gegeben, die Kapazität seiner Rechenzentren auf 500 MW in den Philippinen zu erweitern, wobei ePLDT das größte Rechenzentrumsportfolio des Landes unter der Marke VITRO betreibt. Branchenberichte zeigen auch, dass die insgesamt installierte Rechenzentrumskapazität aller Betreiber in den Philippinen bis 2025 auf etwa 560 MW geschätzt wird, was die kumulative Marktkapazität und nicht die Leistung eines einzelnen Unternehmens widerspiegelt.

Steigende Edge-Computing-Bereitstellungen treiben den Infrastrukturausbau in sekundären Städten und Industriezentren voran

Das Wachstum des Edge-Computings verändert die Modelle für die Infrastrukturbereitstellung im ganzen Land. Die Nachfrage nach latenzempfindlichen Anwendungen in Logistik, Fintech und Einzelhandel steigt. Edge-Standorte unterstützen Smart-City-Bereitstellungen und Echtzeitanalysen. Glasfaserausbau in Provinzhauptstädten verbessert die Machbarkeit des Edge-Zugangs. Modulare Systeme ermöglichen schnellere Bereitstellungen in aufstrebenden Städten. Dies verbessert die Geschäftskontinuität für regionale Operationen. Regierungsinitiativen fördern die industrielle Entwicklung in neuen Zonen. Tier-III-fähige Edge-Einrichtungen entstehen in der Nähe von Häfen und Flughäfen. Der philippinische Markt für Rechenzentrumsinfrastruktur profitiert von dieser urban-industriellen Synergie.

Regulatorische Unterstützung, Verfügbarkeit von Land und grüne Energiepolitik unterstützen langfristige Investitionen

Die nationale Regierung unterstützt den Infrastrukturausbau durch Investitionsanreize und regulatorische Erleichterungen. Steuervergünstigungen und Landnutzungsfreigaben ziehen globale Betreiber an. Erneuerbare Energievorgaben fördern solar- und wasserkraftbetriebene Rechenzentren. Grüne Bauvorschriften treiben die Integration nachhaltigen Designs voran. Langfristige Mietverträge und REIT-Rahmenbedingungen ziehen institutionelle Investoren an. Partnerschaften mit Energieversorgern stabilisieren die Energieversorgung. Der philippinische Markt für Rechenzentrumsinfrastruktur stimmt mit Nachhaltigkeitszielen und regionalen Widerstandsfähigkeitszielen überein. Rechenzentren werden integraler Bestandteil der Katastrophenwiederherstellung, des E-Commerce und der Finanzdienstleistungen.

Markttrends

Erweiterung von Build-to-Suit- und modularen fabrikgefertigten Einrichtungen für flexible und skalierbare Bereitstellungen

Betreiber setzen auf modulare, vorgefertigte Designs, um Bereitstellungen zu beschleunigen. Maßgeschneiderte Einrichtungen reduzieren das Bau-Risiko und ermöglichen Anpassungen. Containerisierte Einheiten und fabrikgefertigte Module verbessern die Installationszeiten vor Ort. Flexible Layouts erfüllen die Anforderungen von Hyperscale- und Unternehmensbedürfnissen. Vorgefertigte Komponenten optimieren die zivilen Arbeiten, die elektrische Einrichtung und die mechanischen Systeme. Anbieter bieten integrierte Strom-Kühlungsgehäuse mit getesteter Interoperabilität an. Der philippinische Markt für Rechenzentrumsinfrastruktur profitiert von dieser modularen Skalierbarkeit. Modulare Bauten verbessern auch die Wiederverwendbarkeit von Vermögenswerten über verschiedene Standorte hinweg. Betreiber skalieren die Kapazität schneller, während sie die anfänglichen Kosten verwalten.

Steigende Integration von Flüssigkeitskühlung und KI-fähiger Infrastruktur für Workloads der nächsten Generation

Rechenzentren übernehmen fortschrittliche Kühlung, um die zunehmende Rack-Dichte zu bewältigen. Flüssigkeitskühlung ermöglicht eine effiziente Wärmeabfuhr in KI- und HPC-Bereitstellungen. Einrichtungen werden aufgerüstet, um Hochleistungs-GPUs und KI-Beschleuniger zu unterstützen. Kaltplatten- und Immersionssysteme gewinnen bei Neubauten an Bedeutung. Design-Build-Firmen integrieren KI-optimierte Strom- und Wärmemanagementsysteme. Die Serverarchitektur entwickelt sich, um KI- und Big-Data-Anwendungsfälle zu unterstützen. Sie unterstützt die nachhaltige KI-Erweiterung. Der philippinische Markt für Rechenzentrumsinfrastruktur verzeichnet eine frühe Einführung in Fintech- und Telekom-Clouds.

Einsatz von erneuerbarer Energieintegration und Mikronetzen in energiehungrigen städtischen Einrichtungen

Energieintensive Workloads drängen Betreiber dazu, erneuerbare Energien in ihren Energiemix zu integrieren. Vor-Ort-Solar, Batteriespeicherung und hybride Mikronetze verbessern die Zuverlässigkeit. Colocation-Unternehmen schließen PPAs mit erneuerbaren Lieferanten ab. Netzinstabilität in Spitzenzeiten erhöht das Interesse an unabhängigen Energiesystemen. Zertifizierungen, die auf grüner Energie basieren, beeinflussen die Kundenpräferenzen. Batteriespeichersysteme glätten die Stromvariabilität und reduzieren die Abhängigkeit von Dieselgeneratoren. Dies verbessert sowohl die Kosteneffizienz als auch die Einhaltung von Nachhaltigkeitsvorgaben. Der philippinische Markt für Rechenzentrumsinfrastruktur zeigt steigende Investitionen in kohlenstoffarme Infrastruktur.

Größerer Fokus auf regionale Edge-Knoten und Smart-City-Infrastruktur für verteilte Dienste

Smart-City-Projekte und das Wachstum des IoT beschleunigen die Bereitstellung regionaler Datenknoten. Edge-Rechenzentren unterstützen die Echtzeit-Datenverarbeitung in intelligentem Transport und Versorgungsunternehmen. Lokale Regierungen investieren in IKT-Zonen in sekundären Provinzen. Industriegebiete verlangen nach Diensten mit geringer Latenz in der Nähe von Logistikzentren. Lokales Caching und regionale CDN-Knoten verbessern die Inhaltsbereitstellung. Mobilfunkbetreiber ko-lokalisieren kleine Edge-Cluster in 5G-Basisstationen. Dies verbessert die Service-Agilität. Der philippinische Markt für Rechenzentrumsinfrastruktur entwickelt sich zu einer verteilten, hybriden Edge-Core-Architektur.

Marktherausforderungen

Engpässe in der Energieinfrastruktur, Risiken der Stromstabilität und verzögerte Netzanschlüsse in städtischen Gebieten

Die Verfügbarkeit von Strom bleibt in Metropolzonen ein zentrales Anliegen. Netzüberlastungen verzögern neue Projektanschlüsse. Lange Genehmigungszyklen verlangsamen die elektrische Integration. Die Abhängigkeit von Diesel-Backups besteht in mehreren städtischen Gebieten fort. Hohe Stromtarife beeinflussen die Betriebskosten. Die Integration erneuerbarer Energien steht vor Land- und Netzbeschränkungen. Ungeplante Ausfälle beeinträchtigen die Betriebszeit-SLAs. Energieintensive KI-Workloads verschärfen die Belastung alter Systeme. Der philippinische Markt für Rechenzentrumsinfrastruktur muss strombezogene Herausforderungen überwinden, um nachhaltig zu skalieren.

Begrenzte Fachkräfte, hohe Grundstückskosten und komplexe Genehmigungsverfahren behindern die schnelle Expansion

Die Entwicklung von Rechenzentren steht vor Herausforderungen bei der Landbeschaffung und Genehmigung. In wichtigen Metropolregionen gibt es nur begrenzt kostengünstiges Land, das für die industrielle IKT-Nutzung ausgewiesen ist. Genehmigungen und lokale Freigaben verlängern die Projektzeitpläne. Fachkräfte für MEP und IT-Integration sind begrenzt. Betreiber müssen Spezialisten importieren oder ausbilden. Fachkräftemangel erhöht die CAPEX der Projekte und das Risiko bei der Bereitstellung. Das Fehlen zertifizierter Design-Build-Firmen begrenzt den modularen Rollout-Maßstab. Der philippinische Markt für Rechenzentrumsinfrastruktur benötigt koordinierte Schulungen, politische Klarheit und schnellere Freigaberahmen.

Marktchancen

Marktchancen

Regierungsinitiativen für E-Governance und Partnerschaften mit Telekommunikationsunternehmen erschließen neue Standortmöglichkeiten in aufstrebenden Regionen

Digitale öffentliche Dienste, Smart Cities und Bildungsplattformen erhöhen die Nachfrage nach regionalem Hosting. Partnerschaften mit Telekommunikationsanbietern schaffen Backbone-Infrastruktur in Nicht-Metropolregionen. Lokale Regierungen unterstützen IKT-Investitionen durch Landzuschüsse und Genehmigungen. Die Cloud-Adoption im Gesundheitswesen und im Bildungsbereich erhöht die Vielfalt der Arbeitslasten. Der philippinische Markt für Rechenzentrumsinfrastruktur gewinnt in Tier-2-Standorten an Wachstumsmomentum. Greenfield-Standorte ermöglichen energieeffiziente Designs und skalierbare Formate.

Nachhaltigkeitsvorgaben und Investitionsanreize beschleunigen grüne Infrastruktur und ausländische Direktinvestitionen

Regierungsinitiativen für Energieeffizienz erschließen ausländische grüne Finanzierungen. REIT-Strukturen und Steueranreize ziehen Hyperscale-Bauer an. Nachhaltige Beschaffungskriterien begünstigen grün zertifizierte Einrichtungen. Kohlenstoffgutschriften und ESG-gebundene Kredite reduzieren Finanzierungsrisiken. Dies beschleunigt die Modernisierung der Infrastruktur und Upgrades auf Tier III+. Der philippinische Markt für Rechenzentrumsinfrastruktur ist positioniert, ESG-fokussiertes Kapital durch saubere Bauten anzuziehen.

Marktsegmentierung

Nach Infrastrukturtyp

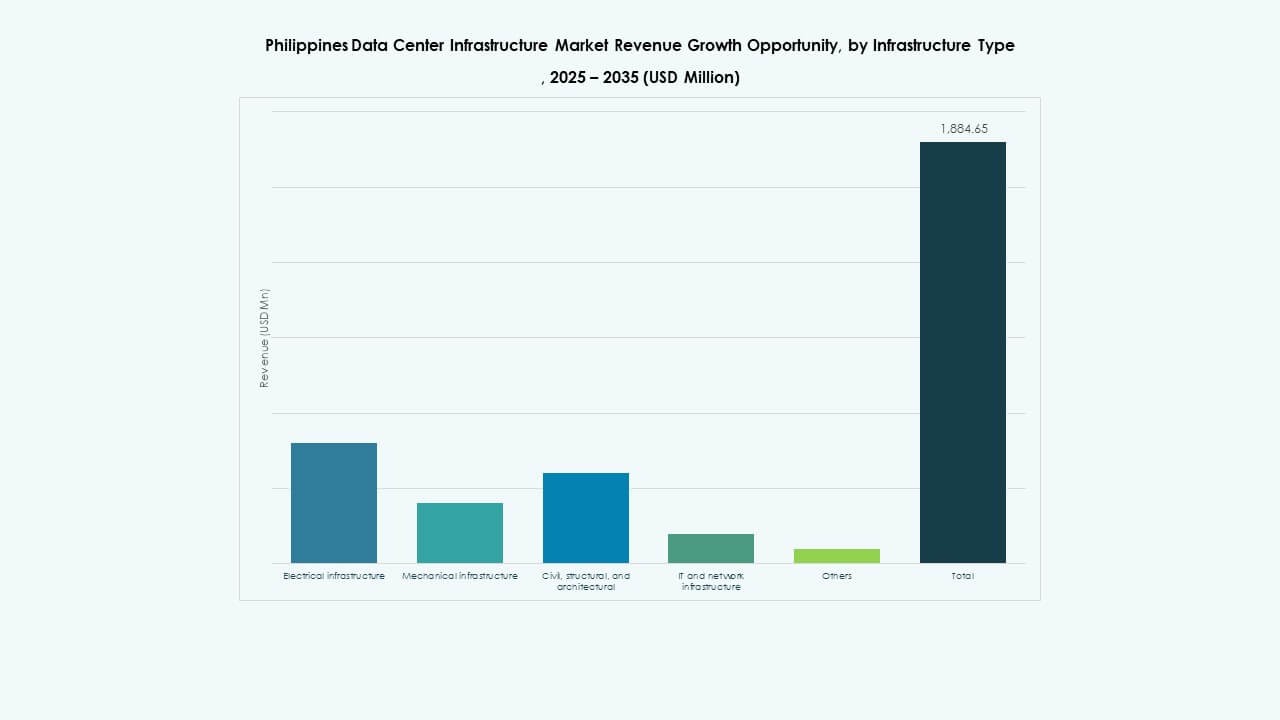

Der philippinische Markt für Rechenzentrumsinfrastruktur ist in elektrische, mechanische, zivile/strukturelle, IT- und Netzwerkinfrastruktur sowie andere unterteilt. Elektrische Infrastruktur hält aufgrund der stromintensiven Operationen einen dominanten Anteil. IT- und Netzwerkinfrastruktur wächst ebenfalls mit steigenden Unternehmensarbeitslasten. Mechanische Infrastruktur gewinnt durch Kühlungs-Upgrades an Aufmerksamkeit. Strukturelle Investitionen bleiben entscheidend für die seismische Widerstandsfähigkeit. Modulare zivile Bauten bieten Flexibilität an Greenfield-Standorten.

Nach elektrischer Infrastruktur

Das Segment der unterbrechungsfreien Stromversorgung (USV) führt aufgrund steigender Betriebszeitstandards und der Integration hybrider Energien. Stromverteilungseinheiten folgen, da sich hochdichte Designs entwickeln. Batteriespeichersysteme wachsen aufgrund von Bemühungen zur Integration erneuerbarer Energien. Netzanschluss-Upgrades bleiben in neuen Wirtschaftszonen unerlässlich. Transferschalter und Schaltanlagen helfen beim Lastenausgleich. Versorgungsdienstleistungsverträge gestalten die Kapazitätsplanung in städtischen Zentren.

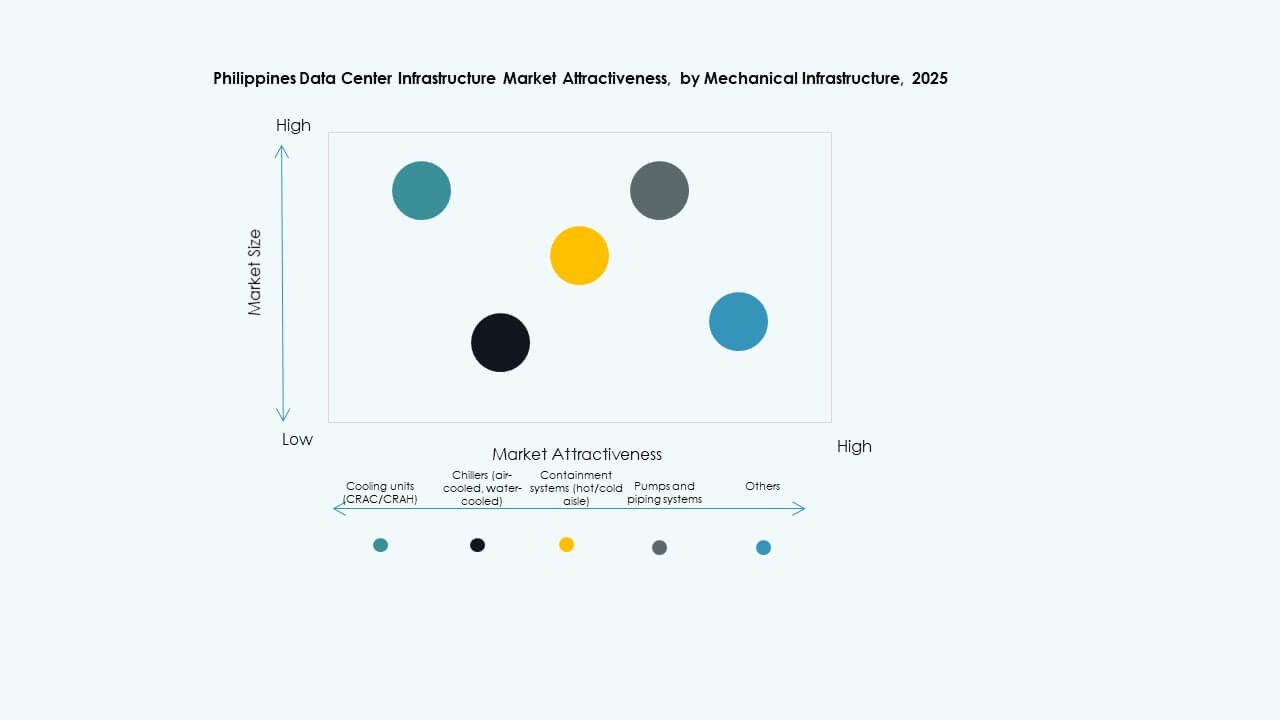

Nach mechanischer Infrastruktur

Kühlungseinheiten dominieren das mechanische Segment mit steigenden Wärmebelastungen. Kühler und Containmentsysteme unterstützen optimierten Luftstrom in beengten Räumen. Flüssigkeits- und Immersionskühlung wird bei KI- und HPC-Arbeitslasten zunehmend eingesetzt. Modulare Pumpen- und Rohrsysteme verbessern die Effizienz und senken die CAPEX. Sekundärstädte setzen kleinere, modulare Systeme für Edge-Setups ein.

Nach Bauwesen / Struktur & Architektur

Aufrüstungen der Überbau- und Gebäudehülle dominieren die zivilen Investitionen in Hyperscale-Projekte. Erhöhte Böden und modulare Decken unterstützen einen flexiblen Luftstrom. Erdbebenzonen erfordern verstärkte Fundamente und strukturelle Widerstandsfähigkeit. Die Standortvorbereitung in Greenfield-Zonen bleibt kosteneffizient. Modulare Gebäude ermöglichen eine phasenweise Kapazitätsbereitstellung auf expandierenden Campus.

Nach IT & Netzwerkinfrastruktur

Netzwerkausrüstung und Server machen den größten Anteil aus. KI-Einsätze fördern die Einführung von Hochdichte-Racks und GPU-Clustern. Glasfaserverbindungen und Kabelaufrüstungen unterstützen das Wachstum des Edge-Computings. Gehäusesysteme gewährleisten physische Sicherheit und effizienten Luftstrom. Der Speicherbedarf wächst mit der steigenden Nachfrage nach digitalen Inhalten und Cloud-Backups.

Nach Rechenzentrumstyp

Colocation-Rechenzentren führen den Marktanteil aufgrund des wachsenden Unternehmens-Outsourcings an. Das Wachstum im Hyperscale-Bereich beschleunigt sich mit Cloud-Anbietern, die auf den Philippinen Fuß fassen. Edge-Rechenzentren gewinnen in den Logistik- und Einzelhandelssektoren an Bedeutung. Unternehmensbesitzene Standorte bleiben in den Bereichen Banken und Telekommunikation erhalten. Retrofit-Projekte treiben die Modernisierung älterer Einrichtungen voran.

Nach Liefermodell

Design-Build oder EPC bleibt das am häufigsten angewandte Liefermodell für Großprojekte. Schlüsselfertige und modular fabrikgefertigte Formate wachsen in Edge- und Remote-Site-Projekten. Bauleitung bleibt bei compliance-intensiven Bauten entscheidend. Retrofit-Lösungen helfen bei kosteneffizienten Modernisierungen. Schnelle Bereitstellungsmodelle ziehen cloud-native Unternehmen an.

Nach Tier-Typ

Tier-III-Rechenzentren dominieren den Markt mit ausgewogenen Kosten und Betriebszeiten. Die Einführung von Tier-IV steigt in Einrichtungen des Finanz- und öffentlichen Sektors. Tier-II existiert noch in älteren Unternehmensanlagen, steht jedoch vor der Ausmusterung. Tier-I-Standorte sind selten und für geschäftskritische Arbeitslasten nicht bevorzugt.

Regionale Einblicke

Regionale Einblicke

Metro Manila – 54% Anteil, National Capital Region dominiert mit dichtem Netzwerk und Colocation-Nachfrage

Metro Manila bleibt das Epizentrum des philippinischen Rechenzentrumsinfrastrukturmarktes mit über 54% Anteil. Quezon City, Makati und Taguig führen aufgrund von Unternehmensclustering, Finanzzentren und Telekommunikationsdichte. Ein starkes Glasfaser-Backbone und qualifizierte Arbeitskräfte unterstützen die Entwicklung von Hyperscale- und Colocation-Projekten. Die Verfügbarkeit von Immobilien für industrielle Nutzung bleibt eine Einschränkung, was die Nachfrage an die Ränder drängt.

- Zum Beispiel hat STT GDC Philippines ein 1,2 MW Tier-III-Rechenzentrum in Makati City fertiggestellt, das etwa 100 Racks mit Lasten von bis zu 12 kW pro Rack unterstützt.

Zentral-Luzon – 25% Anteil, aufstrebende Zone mit industriellem Wachstum und Landverfügbarkeit

Zentral-Luzon hält fast 25% Marktanteil, angeführt von Clark Freeport und Subic. Die Verfügbarkeit von Land und staatliche Anreize ziehen Hyperscale-Bauer an. Industriegebiete und Flughafenanbindung begünstigen Edge-Einsätze. Investitionen in Infrastruktur für Energie und Konnektivität wachsen. Die Region ist für langfristiges Wachstum der Dateninfrastruktur bereit.

Visayas und Mindanao – 21% Anteil kombiniert, frühes Wachstum mit öffentlichem Sektor und Edge-Anwendungsfällen

Visayas und Mindanao halten zusammen etwa 21% Anteil. Cebu führt in den Visayas mit Unternehmensnachfrage und steigender Fintech-Aktivität. Davao und Cagayan de Oro zeigen frühes Investitionsinteresse. Lokale Regierungen unterstützen den Ausbau der digitalen Infrastruktur. Die Digitalisierung des öffentlichen Sektors und Bildungsdienste treiben den regionalen Hosting-Bedarf an. Edge-Einrichtungen entstehen, um die Latenz in unterversorgten Regionen zu reduzieren.

- Zum Beispiel liefert ePLDT VITRO Cebu 2 8MW vollständig ausgebaute Leistung über 5.855 Quadratmeter Whitespace, die vollständige Schränke, Käfige und Suiten mit 2N-Redundanz in USV, Kühlung und Notstrom aufnehmen.

Wettbewerbseinblicke:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

Der philippinische Markt für Rechenzentrumsinfrastruktur bietet eine Mischung aus inländischen Anbietern und globalen Infrastrukturführern. ePLDT und ST Telemedia führen mit etablierten Hyperscale- und Colocation-Präsenzen. Equinix nutzt sein globales Interconnection-Ökosystem, um wertvolle Unternehmenskunden anzuziehen. Huawei, Dell und Schneider Electric liefern Kernausrüstung, einschließlich USV, Kühlung und modularen Lösungen. Vertiv und Cisco dominieren in der Stromverwaltung bzw. Netzwerksystemen. IBM und Bee Information Technology konkurrieren im Bereich Unternehmens-Cloud- und Integrationsdienste. Der Marktwettbewerb konzentriert sich auf Tier-III-bereite Bauten, energieeffiziente Systeme und schnelle Bereitstellungsmodelle. Strategische Allianzen mit Telekommunikationsanbietern und Versorgungsunternehmen stärken die Positionierung der Betreiber. Dies spiegelt einen Wandel hin zu hochdichter, widerstandsfähiger und skalierbarer Infrastruktur wider, um sich entwickelnde Unternehmens-Workloads zu bedienen. Die Akteure konkurrieren mit Betriebszeitgarantien, regionaler Abdeckung und compliance-gesteuerten Designs, die auf philippinische Vorschriften zugeschnitten sind.

Neueste Entwicklungen:

- Im Dezember 2025 startete A-FLOW ML1, sein erstes Rechenzentrum auf den Philippinen, das eine gemeinsame Anstrengung darstellt, die digitale Kapazität des Landes durch diese neue Einrichtung zu erweitern.

- Im Juni 2025 schloss Equinix die Übernahme von drei carrier-neutralen Rechenzentren von Total Information Management (TIM) in Makati und Cavite ab, was den Markteintritt des Unternehmens auf den Philippinen markiert und seinen digitalen Infrastruktur-Fußabdruck erweitert.