Zusammenfassung:

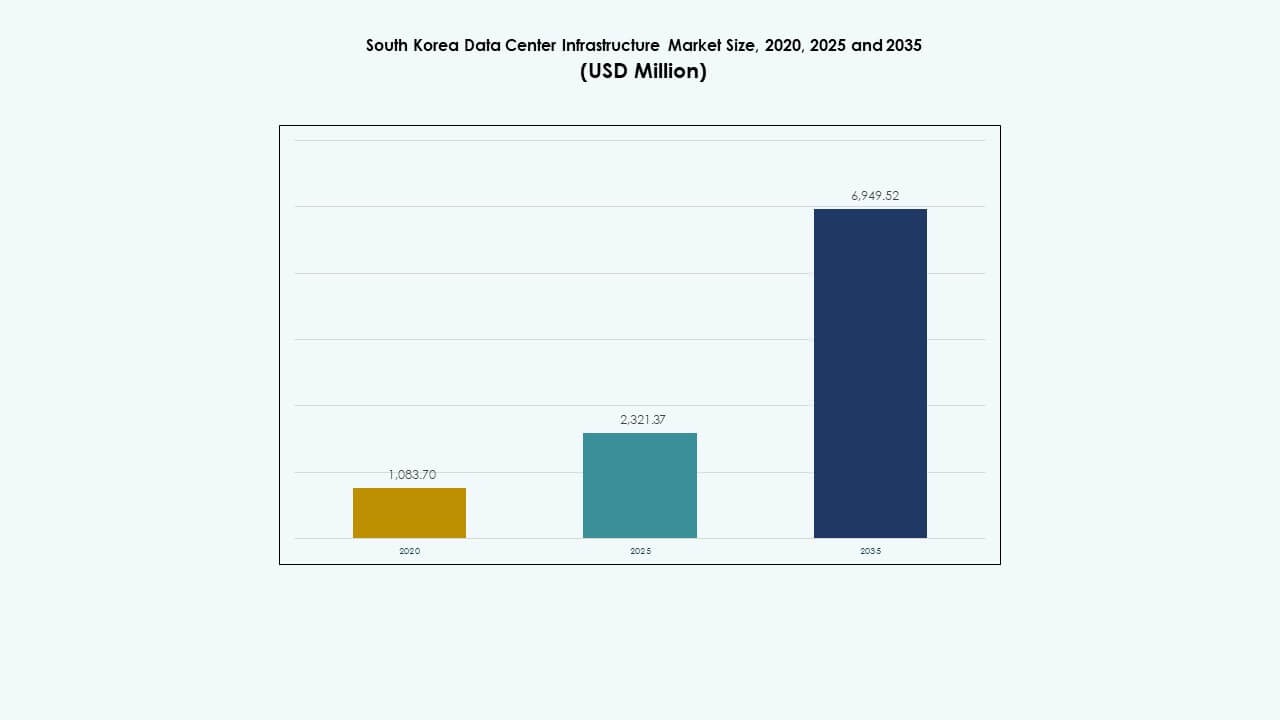

Der Markt für Datenzentrumsinfrastruktur in Südkorea wurde 2020 mit 1.083,70 Millionen USD bewertet, wuchs bis 2025 auf 2.321,37 Millionen USD und soll bis 2035 6.949,52 Millionen USD erreichen, mit einer CAGR von 11,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Datenzentrumsinfrastruktur in Südkorea 2025 |

USD 2.321,37 Millionen |

| Markt für Datenzentrumsinfrastruktur in Südkorea, CAGR |

11,49% |

| Marktgröße der Datenzentrumsinfrastruktur in Südkorea 2035 |

USD 6.949,52 Millionen |

Der Markt entwickelt sich rasant aufgrund der weit verbreiteten KI-Adoption, des Bedarfs an Hochleistungsrechnern und der nationalen Unterstützung für die digitale Transformation. Unternehmen priorisieren modulare Designs, Integration von grüner Energie und Edge-Fähigkeiten, um den Echtzeit-Datenanforderungen gerecht zu werden. Ständige Innovationen in den Bereichen Kühlung, Stromversorgung und intelligentes Monitoring gestalten die Infrastrukturmodelle neu. Der Markt ist von strategischer Bedeutung für Investoren, die langfristige Renditen in KI-, Telekommunikations- und Hyperscale-Cloud-Ökosystemen suchen.

Der Großraum Seoul führt aufgrund der dichten Unternehmenspräsenz, Finanzinstitutionen und bestehender Hyperscale-Datenzentren. Incheon und Gyeonggi entwickeln sich zu Expansionszonen mit besserem Netzzugang und Verfügbarkeit von Land. Regionale Zentren wie Busan und Daejeon unterstützen Edge-Computing und die regionale Arbeitslastverteilung, was zur Dezentralisierung der Infrastruktur und zur Verringerung des städtischen Drucks beiträgt.

Markttreiber

Markttreiber

Steigende Cloud-Adoption und starke staatliche Unterstützung für die Modernisierung der digitalen Infrastruktur

Die Expansion von Cloud-Diensten treibt Investitionen in groß angelegte Datenzentren voran. Große Cloud-Anbieter, darunter Naver Cloud und KT, investieren in Hyperscale-Einrichtungen. Südkoreas Digital New Deal fördert die Datenlokalisierung und die Transformation der öffentlichen Cloud. Die Regierung stellt erhebliche Mittel zur Unterstützung von KI-, 5G- und Smart-City-Plattformen bereit. Diese Initiativen erfordern skalierbare digitale Infrastrukturen. Investoren sehen langfristigen Wert in diesem regulatorisch unterstützten Ökosystem. Der Markt für Datenzentrumsinfrastruktur in Südkorea profitiert von der politischen Ausrichtung und dem steigenden Bedarf an Datenverarbeitung. Er bleibt ein strategisches Asset für digitale Dienste und unterstützt das Wachstum einer widerstandsfähigen Infrastruktur in verschiedenen Branchen.

- Zum Beispiel erstreckt sich das Gak Chuncheon Datenzentrum von Naver Cloud über eine Bruttogeschossfläche von etwa 46.850 m², was ungefähr der Größe von sieben Fußballfeldern entspricht, und unterstützt rund 100.000 Servereinheiten. Die Anlage zeigt die Kapazität großer Infrastrukturen und stärkt die Position Südkoreas im Bereich fortschrittliches Cloud- und KI-Computing. Dieses Projekt unterstreicht robuste Investitionen in hyperskalige digitale Infrastruktur.

Schneller Anstieg der KI-Workloads und Nachfrage nach hochdichten Computerumgebungen

KI-Anwendungen schaffen Nachfrage nach GPU-gestützten Rechnergestellen und hochdichten Kühlsystemen. Unternehmen setzen KI für natürliche Sprachverarbeitung, Computer Vision und prädiktive Analysen ein. Dieser Wandel erfordert dichte Serverkonfigurationen und robuste Stromversorgung. Das Technologie-Ökosystem Südkoreas treibt Hyperscaler dazu, die Rack-Dichten über 50 kW hinaus zu erhöhen. Flüssigkeits- und Immersionskühlsysteme werden zur Bewältigung thermischer Lasten zunehmend eingesetzt. Betreiber aktualisieren auch USV- und Stromverteilungseinheiten für Lastenausgleich. Der südkoreanische Markt für Datenzentrumsinfrastruktur unterstützt diese Implementierungen mit modularen Designs. Er ermöglicht KI-Skalierbarkeit in platzbeschränkten städtischen Zonen. Er stimmt mit globalen Trends in der Rechenintensität überein.

Wachsende Edge-Deployments zur Erfüllung latenzsensitiver Anwendungsanforderungen

Aufkommende Anwendungen wie autonome Fahrzeuge, AR/VR und Telemedizin sind auf den Zugriff auf Daten mit niedriger Latenz angewiesen. Urbane Edge-Einrichtungen reduzieren Rückverkehr und verbessern die Reaktionszeiten. Telekommunikationsbetreiber setzen MEC (Multi-Access Edge Computing)-Knoten in städtischen Netzwerken ein. 5G-Netzwerke steigern die Nachfrage nach lokalisierten Rechenzonen. Von der Regierung unterstützte Smart-Factory-Zonen beschleunigen die Edge-Deployments weiter. IT-Infrastruktur-Anbieter erweitern kompakte, vorgefertigte Einheiten in der Nähe von Nutzerclustern. Der südkoreanische Markt für Datenzentrumsinfrastruktur unterstützt verteiltes Datenmanagement. Er bietet Wachstumspfade über traditionelle Kernanlagen hinaus. Er spiegelt sich ändernde Infrastrukturmuster wider, die durch Anwendungsnähe getrieben werden.

- Zum Beispiel treibt SK Telecom den Ausbau von 5G-Multi-Access-Edge-Computing voran, das in städtische Netzwerke integriert ist, um latenzarme Dienste zu unterstützen und mit den nationalen 5G-Rollout-Zielen übereinzustimmen. Diese urbanen Edge-Einrichtungen reduzieren Rückverkehr, verbessern die Anwendungsreaktionszeiten und steigern die Servicequalität für Echtzeitanwendungen.

Unternehmensnachhaltigkeitsziele treiben grüne Infrastruktur und erneuerbare Integration voran

Unternehmen priorisieren Nachhaltigkeit, was die Entscheidungen zur Infrastrukturanschaffung beeinflusst. LEED-zertifizierte Datenzentren gewinnen in Finanz- und Telekommunikationssektoren an Bedeutung. Betreiber setzen Flüssigkeitskühlung, energieeffiziente HVAC-Systeme und DCIM-Tools zur Energieoptimierung ein. Südkoreas RE100-Verpflichtung beschleunigt die Beschaffung erneuerbarer Energien in digitalen Einrichtungen. Das Gak-Datenzentrum von Naver nutzt geothermische Kühlung und Solardächer. Unternehmen setzen Netto-Null-Ziele, um digitale Vermögenswerte mit ESG-Standards in Einklang zu bringen. Der südkoreanische Markt für Datenzentrumsinfrastruktur unterstützt grüne Bauweisen. Er wird zu einem zentralen Werkzeug in der Unternehmensdekarbonisierungsstrategie. Er unterstützt verantwortungsvolle digitale Expansion im Einklang mit Klimapolitiken.

Markttrends

Markttrends

Erhöhter Einsatz modularer Bauweise für Geschwindigkeit, Flexibilität und Kosteneffizienz

Modulare und vorgefertigte Bauten verkürzen die Vorlaufzeiten und reduzieren die Komplexität vor Ort. Betreiber bevorzugen im Werk gefertigte Einheiten für Wiederholbarkeit und Qualitätskontrolle. Module integrieren mechanische, elektrische und IT-Systeme für eine Plug-and-Play-Bereitstellung. Projekte erreichen eine schnellere Markteinführung, oft in weniger als 12 Monaten. Anbieter bieten maßgeschneiderte Pods mit skalierbarer Kapazität von 500 kW bis 5 MW an. Telekommunikations- und Edge-Anwendungen profitieren besonders von diesem Ansatz. Lokale Firmen kooperieren mit globalen Anbietern modularer Lösungen. Der südkoreanische Markt für Rechenzentrumsinfrastruktur setzt auf modulare Strategien für eine schnelle Expansion. Er unterstützt den Ausbau in sekundären Städten und intelligenten Industriegebieten.

Steigende Investitionen in intelligente Infrastruktur für Echtzeitüberwachung und KI-gesteuerte Optimierung

Betreiber setzen intelligente Sensoren, BMS und DCIM-Plattformen ein, um die Infrastruktur in Echtzeit zu überwachen und zu steuern. KI-Tools sagen Ausfallmuster voraus, optimieren den Stromverbrauch und verbessern die Kühleffizienz. Die Integration in das Smart Grid ermöglicht ein dynamisches Energiemanagement mit Lastprognosen. Rechenzentren nutzen ML-basierte Wärmeabbildung, um den Luftstrom auszugleichen und Hotspots zu reduzieren. Robotik unterstützt bei der physischen Wartung und Umweltkontrollen. Fernbetrieb minimiert den Personalbedarf an Hyperscale-Standorten. Der südkoreanische Markt für Rechenzentrumsinfrastruktur fördert die Einführung intelligenter Infrastrukturen. Er ermöglicht hohe Widerstandsfähigkeit und betriebliche Effizienz auf digitalen Campus.

Verlagerung hin zu Multi-Tenant-Einrichtungen angesichts steigender Nachfrage nach Skalierbarkeit und Flexibilität

Die Nachfrage nach Colocation wächst aufgrund von Kosteneffizienz, Flexibilität und Compliance. Unternehmen bevorzugen gemeinsame Einrichtungen für schnelle Expansion und Managed Services. Große Akteure wie Digital Realty und Equinix erweitern ihre Standorte in Seoul und Incheon. Auch inländische Betreiber vergrößern die Fläche und Stromkapazität, um Unternehmenskunden anzuziehen. Hybride Cloud-Modelle treiben die Nachfrage nach Interkonnektivität in diesen Einrichtungen an. Hochgeschwindigkeits-Cross-Connects unterstützen die Integration von Cloud-zu-Cloud und On-Premises. Der südkoreanische Markt für Rechenzentrumsinfrastruktur passt sich Multi-Tenant-Strategien an. Er unterstützt dynamische Kapazitätsmodelle für unterschiedliche Unternehmenslasten.

Fokus auf wassereffiziente und Wärmerückgewinnungstechnologien für städtische Compliance und ESG-Berichterstattung

Städtische Rechenzentren stehen unter Beobachtung hinsichtlich Wasser- und Wärmeemissionen. Betreiber setzen geschlossene Kühlsysteme und Luftökonomisierung ein, um die Wasserintensität zu reduzieren. Wärmerückgewinnungstechnologien verteilen überschüssige thermische Ausgaben an nahegelegene Wohn- und Geschäftsgebäude. Einrichtungen in Seoul integrieren Wärmetauscheinheiten in Fernwärmenetze. Dieser Ansatz unterstützt die Einhaltung von Vorschriften und städtische Nachhaltigkeitspläne. Echtzeitmetriken verfolgen die Wasserverwendungseffektivität (WUE) neben der traditionellen PUE. Der südkoreanische Markt für Rechenzentrumsinfrastruktur setzt auf wassersparende Strategien. Er passt sich den Bedürfnissen dichter städtischer Infrastrukturen und ESG-Offenlegungen an.

Marktherausforderungen

Marktherausforderungen

Begrenzte Verfügbarkeit von Land und Stromzugang in städtischen Gebieten beschränken den Ausbau großer Einrichtungen

Die Knappheit an Land in großen städtischen Regionen begrenzt die Entwicklung von Neulandprojekten. Komplexe Genehmigungsverfahren verzögern die Standortgenehmigungen, insbesondere in der Nähe von Wohngebieten. Einschränkungen bei der Verfügbarkeit von Strom verschlechtern die Bereitstellungszeiten. Netzüberlastungen in den Regionen Seoul und Incheon beschränken die Expansion im MW-Maßstab. Betreiber sehen sich mit steigenden Kosten für den Grunderwerb und die Aufrüstung von Umspannwerken konfrontiert. Lokale Zonierungsvorschriften beschränken auch die Gebäudehöhen und Emissionen. Diese Einschränkungen verlangsamen das Wachstum von Hyperscale in wichtigen Städten. Der südkoreanische Markt für Rechenzentrumsinfrastruktur muss sich an vertikale Bauten, Nachrüstungen und ländliche Expansion anpassen. Es spiegelt den Infrastrukturdruck in städtischen Kernen wider.

Cybersecurity, regulatorische Compliance und Fachkräftemangel schaffen betriebliche Unsicherheit

Wachsende Cyber-Bedrohungen erfordern eine mehrschichtige Sicherheit für physische und digitale Vermögenswerte. Betreiber müssen sich an die sich entwickelnden Gesetze zur Datenhoheit und zum Datenschutz halten. Mieter aus dem Finanz- und öffentlichen Sektor verlangen strenge Compliance-Verifizierung. Der Mangel an zertifizierten Fachkräften in kritischen Infrastrukturbereichen verschärft das Risiko von Ausfallzeiten. Hohe Betriebskosten (OPEX) und Ausbildungslücken verringern die betriebliche Effizienz. Strenge ESG-Berichterstattung erhöht auch die Compliance-Kosten. Der südkoreanische Markt für Rechenzentrumsinfrastruktur steht aufgrund dieser Faktoren unter betrieblichem Druck. Es erfordert eine strategische Ausrichtung von Arbeitskräften und Richtlinien, um die Widerstandsfähigkeit zu erhalten.

Marktchancen

Steigende Nachfrage nach KI und Hochleistungsrechnen schafft neue Design- und Investitionsmodelle

KI-Workloads und HPC-Cluster erfordern innovative Anlagendesigns mit hochdichten Racks und Stromverbrauch. Betreiber entwickeln KI-Zonen innerhalb bestehender Anlagen und Neulandbauten. Anbieter bieten immersiongekühlte Racks und intelligente Strommodule an, um solche Workloads zu bedienen. Der südkoreanische Markt für Rechenzentrumsinfrastruktur unterstützt diesen Wandel, indem er rechenintensive Zonierung und Energieoptimierung ermöglicht.

Expansion in sekundäre Städte bietet Potenzial für Wachstum von Edge- und modularer Infrastruktur

Städtische Überlastung treibt die Entwicklung in Richtung Busan, Daejeon und Gwangju. Diese Regionen bieten Netzkapazität und Land zu wettbewerbsfähigen Preisen. Modulare und vorgefertigte Designs unterstützen eine schnelle Bereitstellung. Der südkoreanische Markt für Rechenzentrumsinfrastruktur findet Wachstum in dezentralen, edge-orientierten regionalen Bauten.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

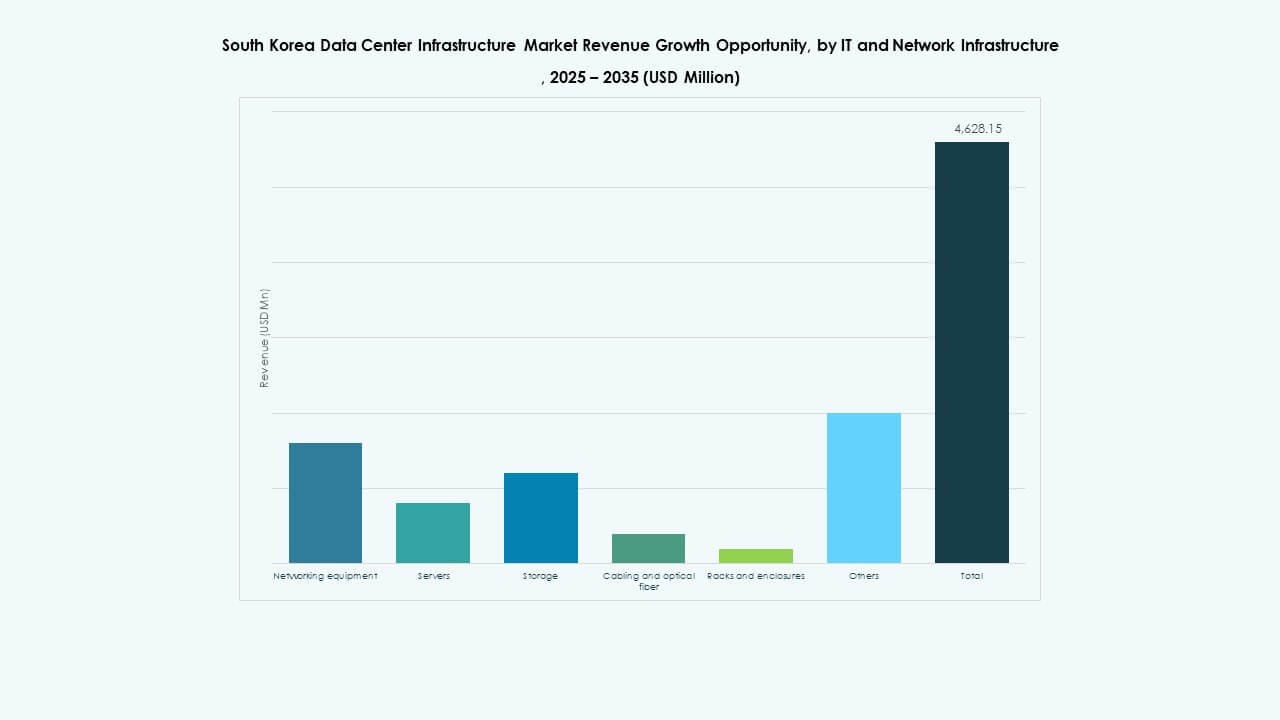

Der südkoreanische Markt für Rechenzentrumsinfrastruktur wird von elektrischer Infrastruktur dominiert, die den größten Anteil ausmacht. Starke Anforderungen an die Stromzuverlässigkeit treiben das Wachstum von unterbrechungsfreien Stromversorgungssystemen und energieeffizienten Batteriespeichern voran. IT- und Netzwerkinfrastruktur zeigen ebenfalls starkes Wachstum mit zunehmenden KI- und HPC-Bereitstellungen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgungen (USV) und Stromverteilungseinheiten nehmen aufgrund hoher Zuverlässigkeitsanforderungen dominierende Positionen ein. Batteriespeichersysteme wachsen aufgrund von Nachhaltigkeitszielen schnell. Der Markt profitiert von intelligenter Netzunterstützung und erneuerbaren Energierückfalllösungen.

Nach mechanischer Infrastruktur

Kühlgeräte und Containment-Systeme dominieren die Ausgaben für mechanische Infrastruktur. Flüssigkeitskühlsysteme gewinnen an Bedeutung, um hochdichte Rechenleistung zu unterstützen. Kaltwassersätze und Präzisionsklimageräte bleiben essenziell für stabile thermische Umgebungen.

Durch Bauwesen / Struktur & Architektur

Superstrukturen und modulare Bausysteme bilden den Kern der zivilen Infrastrukturbereitstellung. Die Nachfrage nach modularen Stahlrahmen und erhöhten Bodensystemen unterstützt flexible Kapazitätserweiterungen. Diese Systeme verkürzen die Vorlaufzeiten und ermöglichen schnelle Nachrüstungen.

Durch IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung dominieren die IT-Infrastruktursegmente. KI-Cluster und cloud-native Workloads erhöhen die Nachfrage nach skalierbarem Speicher und Hochgeschwindigkeitsverkabelung. Erhöhte Rack-Dichte unterstützt das Wachstum fortschrittlicher Kühl- und Stromversorgungssysteme.

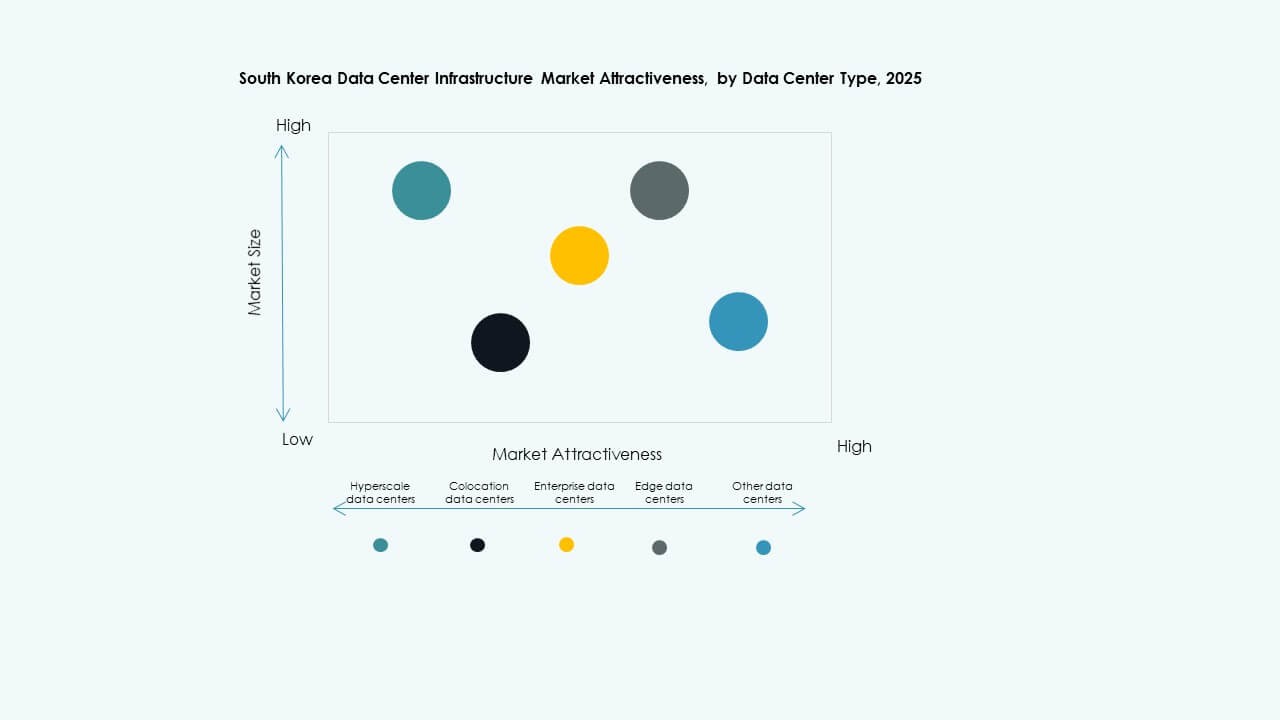

Nach Rechenzentrumstyp

Hyperscale-Rechenzentren führen den Markt mit dem höchsten Anteil an, angetrieben durch die Expansion von Cloud-Diensten. Colocation-Rechenzentren folgen dicht dahinter, bevorzugt von Unternehmen, die Flexibilität und verwaltete Infrastruktur suchen. Edge-Rechenzentren gewinnen in der Nähe von 5G- und Industriegebieten an Bedeutung.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle dominieren den Markt aufgrund zeitkritischer Bereitstellungen. Modulare, fabrikgefertigte Systeme gewinnen an Beliebtheit für wiederholbare, skalierbare Bauten. Retrofit- und Upgrade-Modelle wachsen mit der digitalen Transformation in bestehenden Unternehmensstandorten.

Nach Tier-Typ

Tier-3-Einrichtungen dominieren mit robuster Betriebszeit und Redundanzfunktionen. Tier-4 gewinnt an Akzeptanz bei Finanz- und öffentlichen Arbeitslasten, die maximale Fehlertoleranz erfordern. Tier-2 und Tier-1 bleiben für Edge- und regionale Bereitstellungen in Gebrauch.

Regionale Einblicke

Regionale Einblicke

Seoul Capital Area hält den größten Marktanteil mit dichten Nachfrageclustern

Die Seoul Capital Area macht über 60% des südkoreanischen Marktes für Rechenzentrumsinfrastruktur aus. Ihre dichte Bevölkerung und die Konzentration von Unternehmen treiben die starke Nachfrage nach Hyperscale- und Colocation-Einrichtungen an. Sie bleibt das Kernzentrum für Cloud-Anbieter, Telekommunikationsunternehmen und Finanzinstitute. Hohe Land- und Stromkosten beschränken Neubauten, fördern jedoch vertikale Nachrüstungen. Der Markt entwickelt sich hier durch intelligente Upgrades, hochdichte Bereitstellungen und die Ermöglichung hybrider Clouds.

- Beispielsweise eröffnete Equinix sein SL4 International Business Exchange (IBX) Rechenzentrum innerhalb des SL2x xScale-Standorts in Goyang‑si, Gyeonggi‑do, das Kapazität für 475 Schränke bietet, um Cloud-, Netzwerk- und KI-orientierte Infrastruktur zu unterstützen. Diese Einrichtung stärkt die digitale Infrastruktur in Südkorea und verbessert die Konnektivität für lokale und globale Cloud-Anbieter, Telekommunikationsunternehmen und Unternehmensnetzwerke.

Incheon und die Provinz Gyeonggi unterstützen die Expansion mit Landverfügbarkeit und Netzanschluss

Die Regionen Incheon und Gyeonggi machen zusammen 25 % des Marktanteils aus. Diese Gebiete bieten Platz für Greenfield-Entwicklungen und besseren Zugang zu Stromnetzen. Große Hyperscaler wählen diese Standorte für Campus-große Rechenzentren. Regionale Regierungen unterstützen die digitale Infrastruktur mit Anreizen für Industriecluster. Die Nähe zu Seoul gewährleistet Konnektivität und reduziert gleichzeitig den städtischen Druck.

Aufstrebende regionale Zentren treiben Wachstum über die Kernmetropolzonen hinaus voran

Busan, Daejeon und Daegu repräsentieren aufstrebende Zentren und halten etwa 15 % des Marktes. Sie unterstützen Edge-Computing, die Digitalisierung des öffentlichen Sektors und sekundäre Unternehmenszonen. Wettbewerbsfähige Grundstückspreise, geringere Latenzanforderungen und modulare Bauweise fördern den Markteintritt. Diese Subregionen sind entscheidend für die Balance der nationalen digitalen Infrastrukturentwicklung. Der südkoreanische Markt für Rechenzentrumsinfrastruktur findet Dezentralisierungsmomentum an diesen städtisch-ländlichen Rändern.

- Zum Beispiel hat die Provinz Gyeonggi im Jahr 2025 ₩1 Billion für die Entwicklung von KI-Rechenzentrum-Clustern und digitalen Infrastrukturzentren bereitgestellt, um groß angelegte Rechenleistung und regionale Innovation zu unterstützen. Diese Investition stärkt das nationale KI-Ökosystem Südkoreas durch den Ausbau von Hyperscale-Infrastrukturen.

Wettbewerbsinformationen:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Der südkoreanische Markt für Rechenzentrumsinfrastruktur ist hochgradig wettbewerbsfähig, mit globalen und regionalen Marktführern, die in verschiedenen Infrastrukturebenen konkurrieren. Vertiv, Schneider Electric und ABB dominieren in elektrischen und Kühlsystemen und bieten fortschrittliche USV-, PDU- und Thermallösungen an. Cisco, Dell und Huawei führen in der IT- und Netzwerkinfrastruktur mit Servern, Racks und Switches, die für KI- und Edge-Anwendungen maßgeschneidert sind. Equinix und IBM betreiben groß angelegte Colocation-Einrichtungen und bedienen Cloud-native und Unternehmenskunden. Delta und Hitachi expandieren durch energieeffiziente Systeme und modulare Bauten. Strategische Schwerpunkte sind hochdichte Designs, ESG-Konformität und lokale Fertigungspartnerschaften. Es gibt zunehmende Investitionen von Telekommunikations- und Hyperscale-Cloud-Anbietern, die ständige Innovationen unter den Anbietern anregen. Der Wettbewerbsvorteil hängt von der Integrationsfähigkeit, der Geschwindigkeit der Bereitstellung und der Unterstützung für sich entwickelnde Arbeitslasten ab.

Aktuelle Entwicklungen:

- Im November 2025 unterzeichnete KT eine Geschäftsvereinbarung mit DigitalBridge zur gemeinsamen Entwicklung von KI-fokussierten Rechenzentren in Südkorea. Die Zusammenarbeit zielt auf den Bau inländischer KI-Einrichtungen und Auslandsprojekte ab, während ESG-Technologien und Betriebsexpertise geteilt werden.

- Im November 2025 kündigte ESR den Bau seines ersten südkoreanischen Rechenzentrums, der 80-MW-Anlage KR1 in Incheon, mit Wide Creek Asset Management an. Das Zentrum soll bis 2028 betriebsbereit sein und an die Princeton Digital Group vermietet werden.

- Im November 2025 enthüllte die Princeton Digital Group einen Plan im Wert von 700 Millionen US-Dollar zum Bau eines 48-MW-Rechenzentrums-Campus in Incheon und zur Verfolgung eines 500-MW-Erweiterungsplans im ganzen Land. Diese Initiative unterstreicht ihre KI- und Cloud-Strategie in der Region.

- Im September 2025 ging Warburg Pincus eine Partnerschaft mit DC Connects und Wide Creek AMC ein, um Land in Yongin City für ein 80-MW-Hyperscale-Rechenzentrum zu erwerben. Der Bau hat begonnen und die Fertigstellung ist für 2027 geplant.