エグゼクティブサマリー:

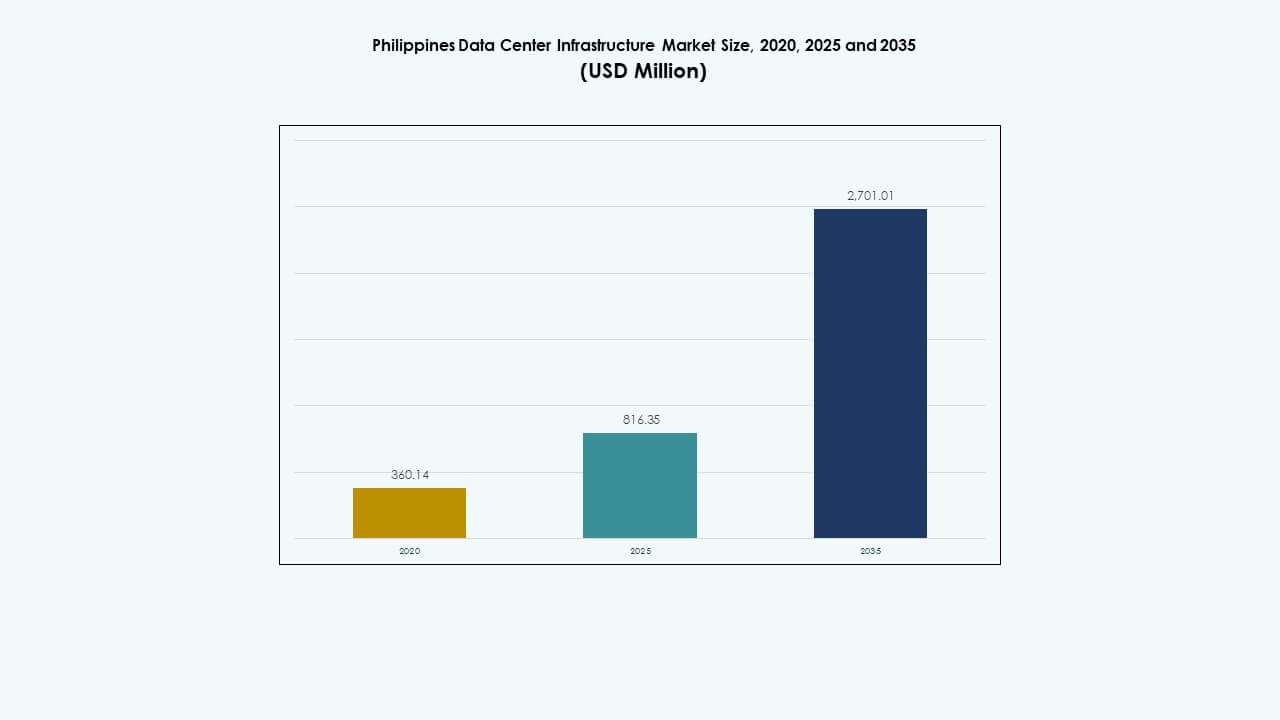

フィリピンのデータセンターインフラ市場規模は、2020年に3億6014万米ドル、2025年には8億1635万米ドルと評価され、2035年までに27億101万米ドルに達すると予測されており、予測期間中のCAGRは12.61%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年フィリピンデータセンターインフラ市場規模 |

8億1635万米ドル |

| フィリピンデータセンターインフラ市場、CAGR |

12.61% |

| 2035年フィリピンデータセンターインフラ市場規模 |

27億101万米ドル |

市場は、強力なクラウド採用、企業のデジタル化、通信ネットワークの拡大により成長しています。企業はレイテンシーとコンプライアンスのニーズを満たすために、ワークロードをローカルデータセンターに移行しています。電力、冷却、モジュール設計の革新が効率と稼働時間を向上させます。ハイパースケールとコロケーションの需要がインフラ計画を再形成します。投資家にとって、市場は長期契約を通じて安定したリターンを提供します。金融、小売、公共サービス全体でのデジタルトランスフォーメーションをサポートします。

メトロマニラは、高い企業密度、強力なファイバー接続、コロケーション需要によりリードしています。中部ルソンは、土地の利用可能性と工業地帯により、重要な成長エリアとして浮上しています。セブを中心とするビサヤは、ITサービスと地域企業からの支持を得ています。ミンダナオは、公共部門のデジタル化によって初期成長を示しています。これらの地域は、国家インフラ開発のバランスの取れた拡大経路を形作ります。

市場の推進要因

市場の推進要因

急速なクラウド採用とデジタル政府プログラムが全国のインフラ投資を加速

クラウド移行、フィンテックの拡大、電子政府プラットフォームがデータセンター容量への強い需要を生み出しています。政府支援のデジタル化フレームワークが企業のクラウドシフトを加速させています。公共および民間セクターは、リアルタイムアプリケーションのためにスケーラブルで低レイテンシーのインフラを必要としています。エッジ展開はローカルのトラフィック需要を満たすために成長しています。通信会社との戦略的提携がラストマイル接続を強化します。インフラプロバイダーは、安全でモジュール化された設計に投資しています。フィリピンのデータセンターインフラ市場は、地域のデータローカリゼーションの焦点です。企業は、越境リスクを軽減するためにコンプライアントなホスティングモデルを追求しています。投資家は、このデジタルファースト経済におけるROIの高い可能性を見ています。

- 例えば、ePLDTのVITRO Sta. Rosaは、2024年7月に正式に50MWのIT容量で開設されました。これは、フィリピン初のAI対応ハイパースケールデータセンターで、クラウド採用と高密度ワークロードをサポートするように設計されています。

戦略的な企業変革がエネルギー効率の高い高密度インフラへの需要を促進

企業のクラウド変革は、エネルギー効率の高い高密度施設の需要を押し上げています。金融サービスとeコマースのプレイヤーは、急速なデジタル採用でリードしています。市場はハイブリッドクラウドアーキテクチャとAIワークロードをサポートしています。オペレーターは、エネルギーの安定性を確保するために高度なUPSおよびBESSシステムを展開しています。ラックの電力密度の上昇により、液体および浸漬冷却に焦点が移っています。高可用性ゾーンが主要な産業ハブに出現しています。これは多国籍企業の災害復旧戦略を強化します。フィリピンのデータセンターインフラ市場は、クラウドデータコンプライアンスに関する規制の明確さから利益を得ています。外国投資家とグローバルクラウドプレイヤーは、地元のパートナーシップを通じて足跡を拡大しています。

- 例えば、PLDTはフィリピンでデータセンター容量を500MWに拡大する長期計画を公表しており、ePLDTはVITROブランドの下で国内最大のデータセンターポートフォリオを運営しています。業界レポートによると、フィリピンの全オペレーターにおける総設置データセンター容量は2025年までに約560MWと推定されており、これは単一企業の成果ではなく累積市場容量を反映しています。

地方都市および産業ハブにおけるインフラ拡大を促進するエッジコンピューティングの導入増加

エッジコンピューティングの成長は、国内のインフラ展開モデルを再形成しています。物流、フィンテック、小売業における低遅延アプリケーションの需要が急増しています。エッジサイトはスマートシティの導入とリアルタイム分析をサポートします。地方の首都におけるファイバー展開がエッジアクセスの実現可能性を向上させます。モジュラーシステムは新興都市での迅速な展開を可能にします。これは地域の業務の事業継続性を向上させます。政府のイニシアチブは新しいゾーンでの産業開発を促進します。港や空港の近くにティアIII対応のエッジ施設が出現しています。フィリピンのデータセンターインフラ市場は、この都市産業のシナジーから利益を得ています。

規制のサポート、土地の利用可能性、グリーンエネルギー政策が長期投資を支援

国の政府は、投資インセンティブと規制緩和を通じてインフラ拡大を支援しています。税制優遇措置と土地利用の許可がグローバルオペレーターを引き付けます。再生可能エネルギーの義務化が太陽光および水力発電のデータセンターを奨励します。グリーンビルディングコードが持続可能なデザインの統合を推進します。長期リースとREITフレームワークが機関投資家を引き付けます。電力ユーティリティのパートナーシップがエネルギー供給の安定化を図ります。フィリピンのデータセンターインフラ市場は、持続可能性の目標と地域のレジリエンス目標に一致しています。データセンターは災害復旧、eコマース、金融サービスに不可欠なものとなっています。

市場動向

柔軟でスケーラブルな展開のためのビルド・トゥ・スーツおよびモジュラーファクトリービルト施設の拡大

オペレーターは、展開を迅速化するためにモジュラーでプレハブ化されたデザインを採用しています。ビルド・トゥ・スーツ施設は建設リスクを軽減し、カスタマイズを可能にします。コンテナ化ユニットと工場製モジュールは、現場設置のタイムラインを改善します。柔軟なレイアウトは、ハイパースケールおよびエンタープライズのニーズに対応します。プレハブコンポーネントは、土木工事、電気設備、機械システムを合理化します。ベンダーは、テスト済みの相互運用性を持つ統合された電力冷却エンクロージャを提供します。フィリピンのデータセンターインフラ市場は、このモジュラーのスケーラビリティから恩恵を受けています。モジュラー構築は、サイト間での資産の再利用性も向上させます。オペレーターは、初期コストを管理しながら、容量をより迅速に拡大します。

次世代ワークロードのための液体冷却とAI対応インフラの統合の高まり

データセンターは、増加するラック密度を管理するために先進的な冷却を採用しています。液体冷却は、AIおよびHPC展開において効率的な熱除去を可能にします。施設は、高性能GPUとAIアクセラレータをサポートするためにアップグレードされます。コールドプレートと浸漬システムは、新しい建物での普及が進んでいます。デザインビルド企業は、AI最適化された電力および熱管理システムを統合します。サーバーアーキテクチャは、AIおよびビッグデータのユースケースをサポートするよう進化しています。それは持続可能なAIの拡大をサポートします。フィリピンのデータセンターインフラ市場は、フィンテックおよびテレコムクラウドにおける早期採用を見ています。

電力消費の多い都市施設における再生可能エネルギー統合とマイクログリッドの展開

エネルギー集約型のワークロードは、オペレーターに再生可能エネルギーをエネルギーミックスに統合するよう促しています。現地の太陽光発電、バッテリー貯蔵、およびハイブリッドマイクログリッドは信頼性を向上させます。コロケーション企業は、再生可能エネルギー供給者とのPPAを締結します。ピークシーズンのグリッド不安定性は、独立したエネルギーシステムへの関心を高めます。グリーンエネルギーをバックにした認証は、クライアントの好みに影響を与えます。バッテリー貯蔵システムは、電力の変動を平準化し、ディーゼル発電機への依存を減らします。それはコスト効率と持続可能性のコンプライアンスを改善します。フィリピンのデータセンターインフラ市場は、低炭素インフラへの投資の増加を示しています。

分散サービスのための地域エッジノードとスマートシティインフラへのより大きな注力

スマートシティプロジェクトとIoTの成長は、地域データノードの展開を加速させます。エッジデータセンターは、スマート輸送とユーティリティにおけるリアルタイムデータ処理をサポートします。地方自治体は、二次州にわたるICTゾーンに投資します。工業団地は、物流ハブ近くでの低遅延サービスを要求します。ローカルキャッシングと地域CDNノードは、コンテンツ配信を改善します。モバイルオペレーターは、5G基地局に小型エッジクラスターを共同設置します。それはサービスの機敏性を向上させます。フィリピンのデータセンターインフラ市場は、分散型のハイブリッドエッジコアアーキテクチャへと進化しています。

市場の課題

エネルギーインフラのボトルネック、電力安定性のリスク、および都市部でのグリッド接続の遅延

電力の利用可能性は、メトロゾーン全体で重要な懸念事項として残っています。グリッドの混雑は、新しいプロジェクトの接続を遅らせます。長い許可サイクルは、電気統合を遅らせます。ディーゼルバックアップへの依存は、いくつかの都市部で続いています。高い電気料金は、運用コストに影響を与えます。再生可能エネルギーの統合は、土地とグリッドの制約に直面しています。予期しない停電は、稼働時間のSLAに影響を与えます。電力集約型AIワークロードは、レガシーシステムへの負担を悪化させます。フィリピンのデータセンターインフラ市場は、持続可能に拡大するために電力関連の課題を克服しなければなりません。

限られた熟練労働力、高い土地コスト、および複雑な許可が迅速な拡大を妨げる

データセンターの開発は、土地の取得と許認可のハードルに直面しています。主要な都市圏では、産業用ICTに適した低コストの土地が限られています。許認可と地元のクリアランスがプロジェクトのタイムラインを延ばします。MEPとIT統合のための熟練労働者が限られています。オペレーターは専門家を輸入するか訓練する必要があります。人材不足はプロジェクトのCAPEXと展開リスクを高めます。認定された設計・施工会社の不足がモジュール展開の規模を制限しています。フィリピンのデータセンターインフラ市場は、協調的な訓練、政策の明確化、迅速なクリアランスフレームワークを必要としています。

市場機会

市場機会

政府の電子ガバナンス推進と通信事業者との提携が新たなサイト機会を新興地域で開放

デジタル公共サービス、スマートシティ、教育プラットフォームが地域ホスティングの需要を増加させています。通信事業者との提携により、非都市圏でバックボーンインフラが構築されます。地方自治体は土地の提供や許可を通じてICT投資を支援しています。医療と教育におけるクラウドの採用が作業負荷の多様性を追加します。フィリピンのデータセンターインフラ市場は、二級都市でのエッジ成長の勢いを得ています。グリーンフィールドサイトはエネルギー効率の良い設計とスケーラブルなフォーマットを可能にします。

持続可能性の義務と投資インセンティブがグリーンインフラと外国直接投資を加速

政府はエネルギー効率を推進し、外国のグリーンファイナンスを解放します。REIT構造と税制優遇措置がハイパースケールの建設者を引き付けます。持続可能な調達基準がグリーン認証施設を優遇します。カーボンクレジットとESG連動融資が資金調達リスクを軽減します。これにより、インフラの近代化とTier III+のアップグレードが加速します。フィリピンのデータセンターインフラ市場は、クリーンビルドを通じてESGに焦点を当てた資本を引き付ける位置にあります。

市場セグメンテーション

インフラタイプ別

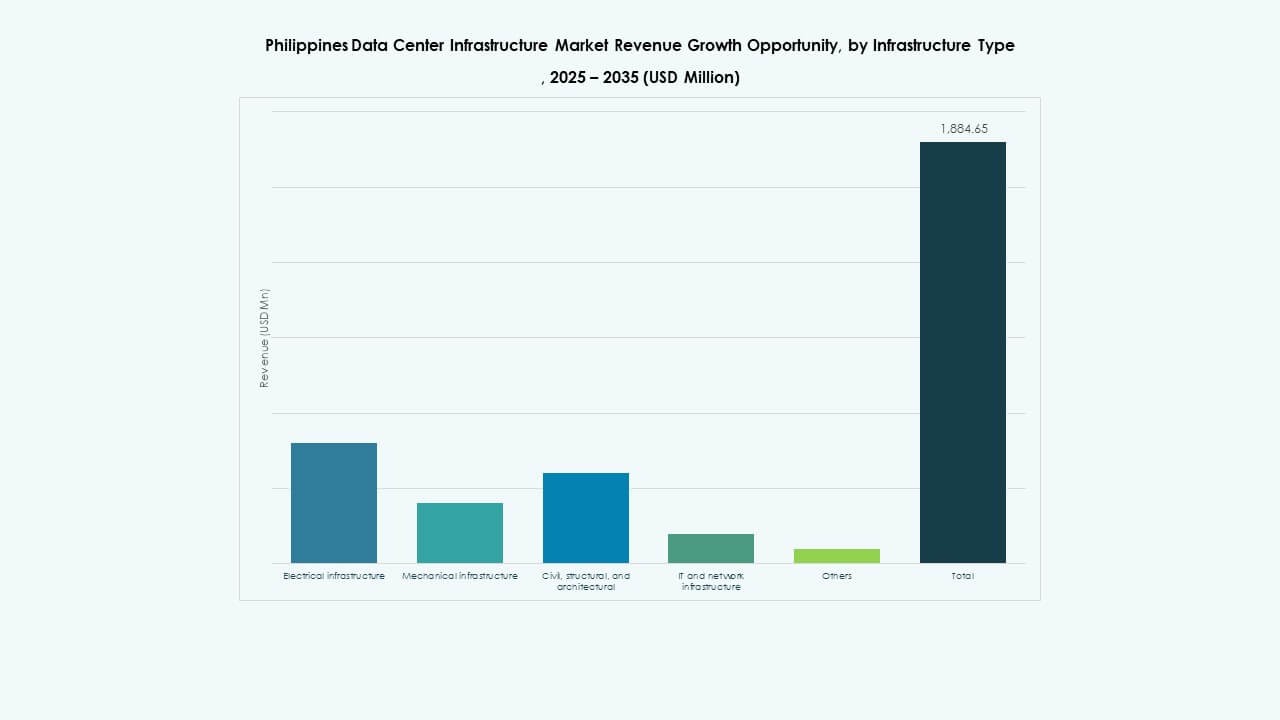

フィリピンのデータセンターインフラ市場は、電気、機械、土木/構造、IT&ネットワークインフラ、その他にセグメント化されています。電気インフラは、電力集約型の運用のために支配的なシェアを持っています。ITとネットワークインフラも、企業の作業負荷の増加に伴い成長しています。機械インフラは冷却のアップグレードから注目を集めています。構造投資は地震耐性のために重要なままです。モジュラー土木建設は、グリーンフィールドの場所で柔軟性を提供します。

電気インフラ別

無停電電源装置(UPS)セグメントは、稼働時間の基準の向上とハイブリッドエネルギーの統合によりリードしています。電力分配ユニットは、高密度設計の進化に伴い続きます。バッテリーエネルギー貯蔵システムは、再生可能エネルギーの統合努力により成長しています。新しい経済圏では、グリッド接続のアップグレードが不可欠です。転送スイッチとスイッチギアは負荷のバランスを助けます。ユーティリティサービス契約が都市の中心での容量計画を形作ります。

機械インフラ別

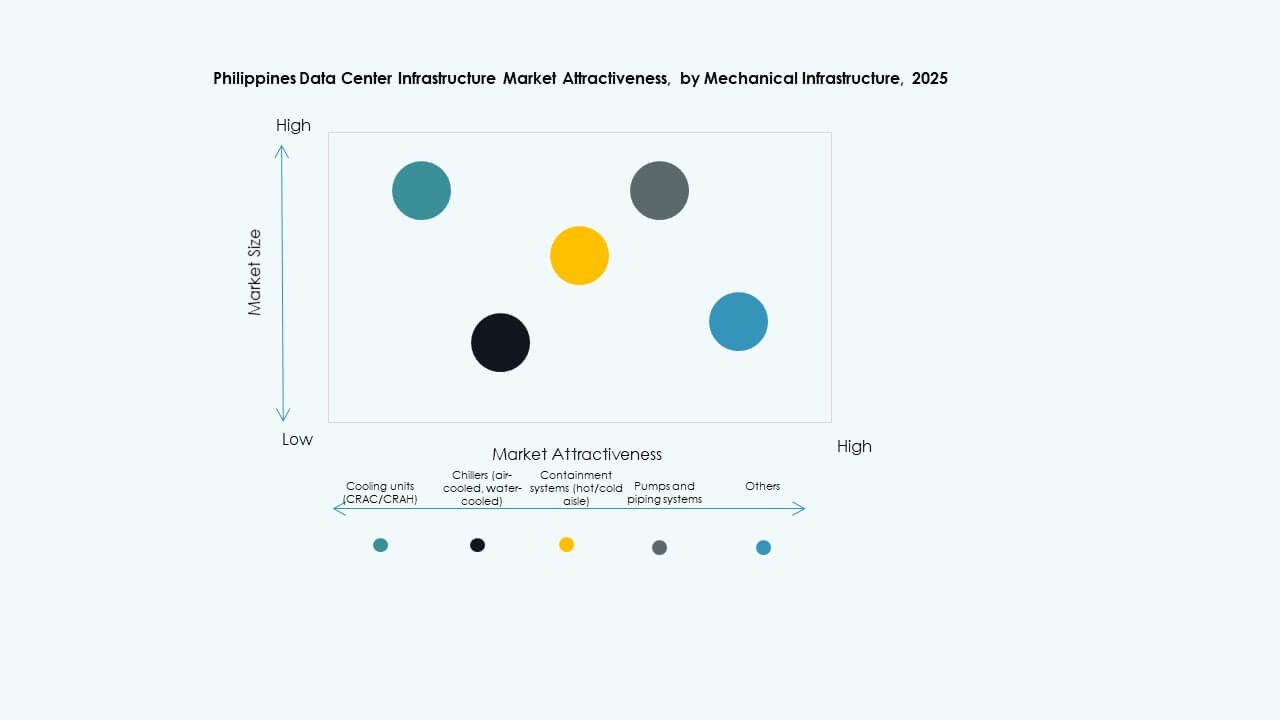

冷却ユニットは、増大する熱負荷とともに機械セグメントを支配しています。チラーとコンテインメントシステムは、限られた空間での最適化された気流をサポートします。液体冷却と浸漬冷却の採用は、AIとHPCの作業負荷の間で増加しています。モジュラーのポンプと配管システムは効率を向上させ、CAPEXを低減します。二次都市はエッジセットアップのために小型のモジュラーシステムを展開します。

土木/構造および建築による

スーパー構造と建物の外装のアップグレードが、ハイパースケールプロジェクトにおける土木投資を支配しています。高床式床とモジュラー天井が柔軟な気流をサポートします。地震帯では強化された基礎と構造的な耐久性が必要です。グリーンフィールドゾーンでのサイト準備はコスト効率が高いです。モジュラービルディングは、拡大するキャンパス全体で段階的な容量展開を可能にします。

ITおよびネットワークインフラによる

ネットワーク機器とサーバーが最大のシェアを占めています。AIの導入が高密度ラックとGPUクラスターの採用を推進します。ファイバー接続とケーブルのアップグレードがエッジコンピューティングの成長をサポートします。エンクロージャーシステムは物理的なセキュリティと効率的な気流を確保します。デジタルコンテンツとクラウドバックアップの需要が増加するにつれて、ストレージも増加します。

データセンタータイプによる

コロケーションデータセンターは、企業のアウトソーシングの増加により市場シェアをリードしています。クラウドプレイヤーがフィリピンに参入することで、ハイパースケールの成長が加速しています。エッジデータセンターは物流および小売セクターでの注目を集めています。企業所有のサイトは銀行および通信業界に残っています。レトロフィットプロジェクトが古い施設の近代化を推進しています。

デリバリーモデルによる

設計・施工またはEPCは、大規模プロジェクトで最も採用されているデリバリーモデルです。ターンキーおよびモジュラーファクトリービルト形式は、エッジおよびリモートサイトプロジェクトで成長しています。建設管理は、コンプライアンスが重視されるビルドで重要です。レトロフィットソリューションは、コスト効率の高い近代化に役立ちます。迅速な展開モデルは、クラウドネイティブ企業を引き付けます。

ティアタイプによる

ティアIIIデータセンターは、コストと稼働時間のバランスが取れているため市場を支配しています。ティアIVの採用は、金融および公共部門の施設で増加しています。ティアIIは、レガシー企業の施設にまだ存在していますが、段階的に廃止されています。ティアIのサイトは希少で、ミッションクリティカルなワークロードには好まれません。

地域別インサイト

地域別インサイト

メトロマニラ – 54%のシェア、国立首都圏は密集したネットワークとコロケーション需要で支配

メトロマニラは、フィリピンのデータセンターインフラ市場の中心地で、54%以上のシェアを占めています。企業の集積、金融の中心地、通信の密度により、ケソン市、マカティ、タギッグがリードしています。強力なファイバーバックボーンと熟練した労働力がハイパースケールおよびコロケーションの開発をサポートします。工業用途の不動産の利用可能性は制約となり、需要を周辺地域に押しやっています。

- 例えば、STT GDCフィリピンは、マカティ市に1.2MWのティアIIIデータセンターを完成させ、ラックあたり最大12kWの負荷で約100ラックをサポートしています。

中部ルソン – 25%のシェア、産業成長と土地の利用可能性を伴う新興ゾーン

中部ルソンは、クラークフリーポートとスービックにより、ほぼ25%の市場シェアを保持しています。土地の利用可能性と政府のインセンティブがハイパースケールビルダーを引き付けています。工業団地と空港の接続性がエッジ展開を後押ししています。電力と接続性へのインフラ投資が増加しています。この地域は、長期的なデータインフラの成長が期待されています。

ビサヤ諸島とミンダナオ – 合計21%のシェア、公共部門とエッジユースケースでの初期成長

ビサヤ諸島とミンダナオは合計で約21%のシェアを持っています。ビサヤ諸島では、セブが企業需要とフィンテック活動の増加でリードしています。ダバオとカガヤン・デ・オロは初期の投資関心を示しています。地方自治体はデジタルインフラの拡大を支援しています。公共部門のデジタル化と教育サービスが地域のホスティングニーズを促進しています。エッジ施設は、サービスが行き届いていない地域での遅延を減らすために出現しています。

- 例えば、ePLDT VITRO Cebu 2は、5,855平方メートルのホワイトスペースにわたって8MWの完全な電力を提供し、フルキャビネット、ケージ、スイートを2N冗長性のあるUPS、冷却、スタンバイ電源で収容しています。

競争力のあるインサイト:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

フィリピンのデータセンターインフラ市場は、国内プロバイダーとグローバルインフラリーダーの混合が特徴です。ePLDTとST Telemediaは、確立されたハイパースケールとコロケーションの足跡でリードしています。Equinixは、グローバルな相互接続エコシステムを活用して、高価値の企業クライアントを引き付けています。Huawei、Dell、Schneider Electricは、UPS、冷却、モジュラーソリューションを含むコア機器を供給しています。VertivとCiscoは、それぞれ電力管理とネットワークシステムで優位に立っています。IBMとBee Information Technologyは、企業クラウドと統合サービスで競争しています。市場競争は、Tier III対応のビルド、エネルギー効率の高いシステム、迅速な展開モデルに焦点を当てています。通信キャリアやユーティリティ企業との戦略的提携がオペレーターの地位を強化します。これは、高密度で回復力があり、スケーラブルなインフラへのシフトを反映しており、進化する企業のワークロードに対応します。プレイヤーは、稼働時間の保証、地域カバレッジ、フィリピンの規制に合わせたコンプライアンス駆動のデザインで競争しています。

最近の展開:

- 2025年12月、A-FLOWはフィリピンで最初のデータセンターであるML1を立ち上げ、共同事業を通じてこの新しい施設で国のデジタル容量を拡大しました。

- 2025年6月、EquinixはマカティとカヴィテにあるTotal Information Management (TIM)から3つのキャリアニュートラルデータセンターを買収し、フィリピン市場への参入を果たし、デジタルインフラの足跡を拡大しました。