الملخص التنفيذي:

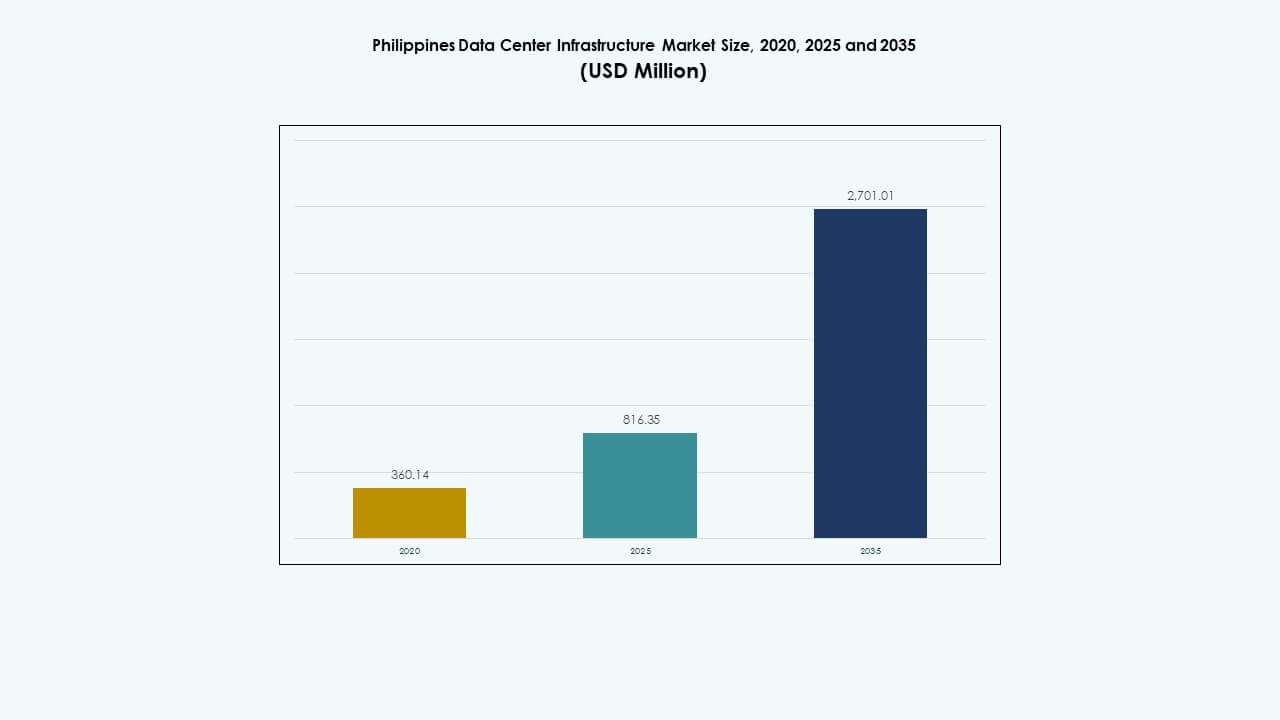

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في الفلبين بـ 360.14 مليون دولار أمريكي في عام 2020 ليصل إلى 816.35 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,701.01 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 12.61٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في الفلبين 2025 |

816.35 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في الفلبين، معدل النمو السنوي المركب |

12.61% |

| حجم سوق البنية التحتية لمراكز البيانات في الفلبين 2035 |

2,701.01 مليون دولار أمريكي |

ينمو السوق بسبب التبني القوي للحوسبة السحابية، والتحول الرقمي للمؤسسات، وتوسع شبكات الاتصالات. تنقل الشركات أحمال العمل إلى مراكز البيانات المحلية لتلبية احتياجات الكمون والامتثال. الابتكار في الطاقة والتبريد والتصميم المعياري يحسن الكفاءة ووقت التشغيل. الطلب على الحوسبة الفائقة والتواجد المشترك يعيد تشكيل تخطيط البنية التحتية. بالنسبة للمستثمرين، يقدم السوق عوائد مستقرة من خلال عقود طويلة الأجل. يدعم التحول الرقمي عبر التمويل والتجزئة والخدمات العامة.

تقود مانيلا الكبرى بسبب الكثافة العالية للمؤسسات، والاتصال القوي بالألياف، والطلب على التواجد المشترك. تبرز لوزون الوسطى كمجال نمو رئيسي بسبب توفر الأراضي والمناطق الصناعية. تكتسب فيساياس، بقيادة سيبو، زخماً من خدمات تكنولوجيا المعلومات والمؤسسات الإقليمية. تظهر مينداناو نمواً مبكراً مدفوعاً برقمنة القطاع العام. تشكل هذه المناطق مسار توسع متوازن لتطوير البنية التحتية الوطنية.

محركات السوق

محركات السوق

التبني السريع للحوسبة السحابية وبرامج الحكومة الرقمية تسرع الاستثمار في البنية التحتية في جميع أنحاء البلاد

تخلق هجرة السحابة، وتوسع التكنولوجيا المالية، ومنصات الحكومة الإلكترونية طلباً قوياً على سعة مراكز البيانات. تدفع الأطر الرقمية المدعومة من الحكومة التحولات السريعة للمؤسسات نحو السحابة. تحتاج القطاعات العامة والخاصة إلى بنية تحتية قابلة للتوسع ومنخفضة الكمون للتطبيقات في الوقت الحقيقي. ينمو النشر الطرفي لتلبية متطلبات حركة المرور المحلية. تعزز التحالفات الاستراتيجية مع شركات الاتصالات الاتصال في الميل الأخير. يستثمر مقدمو البنية التحتية في تصاميم آمنة ومعيارية. يعد سوق البنية التحتية لمراكز البيانات في الفلبين نقطة محورية لتوطين البيانات الإقليمية. تسعى المؤسسات إلى نماذج استضافة متوافقة لتقليل المخاطر عبر الحدود. يرى المستثمرون إمكانات عالية للعائد على الاستثمار في هذا الاقتصاد الرقمي أولاً.

- على سبيل المثال، تم إطلاق مركز ePLDT’s VITRO Sta. Rosa رسمياً في يوليو 2024 بسعة 50 ميجاوات لتكنولوجيا المعلومات. وهو أول مركز بيانات جاهز للذكاء الاصطناعي في الفلبين، مصمم لدعم تبني السحابة وأحمال العمل عالية الكثافة.

التحول الاستراتيجي للمؤسسات يغذي الطلب على البنية التحتية الموفرة للطاقة وعالية الكثافة

تحول السحابة المؤسسية يدفع الطلب على المنشآت ذات الكثافة العالية والكفاءة في استهلاك الطاقة. تقود خدمات المالية والتجارة الإلكترونية التبني الرقمي السريع. يدعم السوق بنى السحابة الهجينة وأعباء العمل الخاصة بالذكاء الاصطناعي. يقوم المشغلون بنشر أنظمة UPS وBESS المتقدمة لضمان استقرار الطاقة. زيادة كثافة طاقة الرفوف تحول التركيز نحو التبريد السائل والانغماسي. تظهر مناطق التوافر العالي في المراكز الصناعية الرئيسية. يعزز ذلك استراتيجيات التعافي من الكوارث للشركات متعددة الجنسيات. تستفيد سوق البنية التحتية لمراكز البيانات في الفلبين من الوضوح التنظيمي حول الامتثال لبيانات السحابة. يقوم المستثمرون الأجانب واللاعبون العالميون في السحابة بتوسيع بصمتهم من خلال الشراكات المحلية.

- على سبيل المثال، أعلنت PLDT علنًا عن خطط طويلة الأجل لتوسيع سعة مركز البيانات لديها نحو 500 ميجاوات في الفلبين، حيث تقوم ePLDT بتشغيل أكبر محفظة لمراكز البيانات في البلاد تحت العلامة التجارية VITRO. تشير تقارير الصناعة أيضًا إلى أن السعة الإجمالية المثبتة لمراكز البيانات عبر جميع المشغلين في الفلبين تقدر بحوالي 560 ميجاوات بحلول عام 2025، مما يعكس السعة السوقية التراكمية بدلاً من إنجاز شركة واحدة.

نشر الحوسبة الطرفية المتزايد يقود توسع البنية التحتية في المدن الثانوية والمراكز الصناعية

نمو الحوسبة الطرفية يعيد تشكيل نماذج نشر البنية التحتية في جميع أنحاء البلاد. يرتفع الطلب على التطبيقات الحساسة للكمون في اللوجستيات، والتكنولوجيا المالية، والتجزئة. تدعم المواقع الطرفية نشر المدن الذكية والتحليلات في الوقت الحقيقي. تحسينات الألياف في العواصم الإقليمية تعزز إمكانية الوصول للطرفية. الأنظمة المعيارية تمكن من النشر السريع في المدن الناشئة. يعزز ذلك استمرارية الأعمال للعمليات الإقليمية. المبادرات الحكومية تشجع التنمية الصناعية في المناطق الجديدة. تظهر مرافق الطرفية الجاهزة من المستوى الثالث بالقرب من الموانئ والمطارات. تستفيد سوق البنية التحتية لمراكز البيانات في الفلبين من هذا التآزر الحضري الصناعي.

الدعم التنظيمي، توفر الأراضي، وسياسات الطاقة الخضراء تدعم الاستثمار طويل الأجل

تدعم الحكومة الوطنية توسع البنية التحتية من خلال حوافز الاستثمار وتخفيف اللوائح. تجذب التخفيضات الضريبية وتراخيص استخدام الأراضي المشغلين العالميين. تشجع التفويضات الخاصة بالطاقة المتجددة مراكز البيانات التي تعمل بالطاقة الشمسية والمائية. تدفع قوانين البناء الأخضر نحو دمج التصميم المستدام. تجذب عقود الإيجار طويلة الأجل وأطر REIT المستثمرين المؤسسيين. شراكات مرافق الطاقة تستقر توفير الطاقة. تتماشى سوق البنية التحتية لمراكز البيانات في الفلبين مع أهداف الاستدامة والمرونة الإقليمية. تصبح مراكز البيانات جزءًا لا يتجزأ من التعافي من الكوارث، والتجارة الإلكترونية، والخدمات المالية.

اتجاهات السوق

توسع المنشآت المبنية حسب الطلب والمصانع المعيارية للعمليات المرنة والقابلة للتوسع

يتبنى المشغلون تصاميم معيارية ومسبقة الصنع لتسريع عمليات النشر. تقلل المرافق المصممة حسب الطلب من مخاطر البناء وتسمح بالتخصيص. تحسن الوحدات المعبأة في حاويات والوحدات المصنعة في المصانع جداول تركيب المواقع. تلبي التصاميم المرنة احتياجات الحوسبة الضخمة والمؤسسات. تبسط المكونات المسبقة الأعمال المدنية وإعدادات الكهرباء والأنظمة الميكانيكية. يقدم البائعون حاويات طاقة-تبريد متكاملة مع قابلية التشغيل البيني المجربة. يستفيد سوق البنية التحتية لمراكز البيانات في الفلبين من هذه القابلية للتوسع المعياري. تعزز البنيات المعيارية أيضًا إعادة استخدام الأصول عبر المواقع. يقوم المشغلون بتوسيع السعة بشكل أسرع مع إدارة التكاليف المبدئية.

زيادة دمج التبريد السائل والبنية التحتية الجاهزة للذكاء الاصطناعي للأعمال المستقبلية

تعتمد مراكز البيانات التبريد المتقدم لإدارة كثافة الأرفف المتزايدة. يتيح التبريد السائل إزالة الحرارة بكفاءة في عمليات النشر للذكاء الاصطناعي والحوسبة عالية الأداء. تقوم المرافق بالترقية لدعم وحدات معالجة الرسوميات عالية الأداء ومسرعات الذكاء الاصطناعي. تكتسب أنظمة الألواح الباردة والغمر شعبية في البنيات الجديدة. تدمج شركات التصميم والبناء أنظمة إدارة الطاقة والحرارة المحسنة للذكاء الاصطناعي. تتطور بنية الخوادم لدعم حالات استخدام الذكاء الاصطناعي والبيانات الكبيرة. يدعم التوسع المستدام للذكاء الاصطناعي. يشهد سوق البنية التحتية لمراكز البيانات في الفلبين تبنيًا مبكرًا في السحب المالية والاتصالات.

نشر تكامل الطاقة المتجددة والشبكات الصغيرة في المرافق الحضرية ذات الاستهلاك العالي للطاقة

تدفع الأحمال الكثيفة للطاقة المشغلين إلى دمج الطاقة المتجددة في مزيج الطاقة الخاص بهم. تحسن الطاقة الشمسية في الموقع وتخزين البطاريات والشبكات الصغيرة الهجينة من الموثوقية. تدخل شركات الاستضافة المشتركة في اتفاقيات شراء الطاقة مع موردي الطاقة المتجددة. يثير عدم استقرار الشبكة في مواسم الذروة الاهتمام بالأنظمة المستقلة للطاقة. تؤثر الشهادات المدعومة بالطاقة الخضراء على تفضيلات العملاء. تعمل أنظمة تخزين البطاريات على تسوية تباين الطاقة وتقليل الاعتماد على مولدات الديزل. يحسن ذلك من الكفاءة من حيث التكلفة والامتثال للاستدامة. يظهر سوق البنية التحتية لمراكز البيانات في الفلبين استثمارًا متزايدًا في البنية التحتية منخفضة الكربون.

تركيز أكبر على العقد الإقليمية الطرفية وبنية تحتية للمدن الذكية للخدمات الموزعة

تسرع مشاريع المدن الذكية ونمو إنترنت الأشياء من نشر العقد الإقليمية للبيانات. تدعم مراكز البيانات الطرفية معالجة البيانات في الوقت الحقيقي في النقل الذكي والمرافق. تستثمر الحكومات المحلية في مناطق تكنولوجيا المعلومات والاتصالات عبر المحافظات الثانوية. تطالب المناطق الصناعية بخدمات ذات زمن انتقال منخفض بالقرب من محاور اللوجستيات. تحسن التخزين المحلي وعقد شبكات توزيع المحتوى الإقليمية من تسليم المحتوى. يشارك مشغلو الهواتف المحمولة في استضافة مجموعات طرفية صغيرة في محطات قاعدة الجيل الخامس. يعزز ذلك من مرونة الخدمة. يتطور سوق البنية التحتية لمراكز البيانات في الفلبين إلى بنية هجينة موزعة بين الطرف والمركز.

تحديات السوق

اختناقات البنية التحتية للطاقة، مخاطر استقرار الطاقة، وتأخير اتصالات الشبكة في المناطق الحضرية

تظل توفر الطاقة مصدر قلق رئيسي عبر المناطق الحضرية. تؤخر ازدحام الشبكة اتصالات المشاريع الجديدة. تبطئ دورات التصاريح الطويلة من التكامل الكهربائي. يستمر الاعتماد على النسخ الاحتياطي بالديزل في عدة مناطق حضرية. تؤثر التعريفات الكهربائية العالية على تكاليف التشغيل. يواجه تكامل الطاقة المتجددة قيودًا في الأراضي والشبكة. تؤثر الانقطاعات غير المجدولة على اتفاقيات مستوى الخدمة للوقت التشغيلي. تزيد الأحمال الكثيفة للطاقة للذكاء الاصطناعي من الضغط على الأنظمة القديمة. يجب على سوق البنية التحتية لمراكز البيانات في الفلبين التغلب على التحديات المتعلقة بالطاقة للتوسع بشكل مستدام.

نقص القوى العاملة الماهرة، ارتفاع تكاليف الأراضي، وتعقيد التصاريح يعيق التوسع السريع

يواجه تطوير مراكز البيانات عقبات في اكتساب الأراضي والحصول على التصاريح. المناطق الحضرية الرئيسية لديها أراضٍ منخفضة التكلفة محدودة مخصصة للاستخدام الصناعي لتكنولوجيا المعلومات والاتصالات. تمدد التصاريح والموافقات المحلية جداول زمنية للمشاريع. العمالة الماهرة لتكامل الميكانيكا والكهرباء والسباكة وتكنولوجيا المعلومات محدودة. يجب على المشغلين استيراد أو تدريب المتخصصين. نقص المواهب يرفع من تكاليف رأس المال للمشروع ومخاطر النشر. نقص الشركات المعتمدة في التصميم والبناء يحد من نطاق الطرح المعياري. يحتاج سوق البنية التحتية لمراكز البيانات في الفلبين إلى تدريب منسق، وضوح السياسات، وأطر تصاريح أسرع.

فرص السوق

فرص السوق

دفع الحكومة للحكومة الإلكترونية والشراكات مع شركات الاتصالات يفتح فرص مواقع جديدة في المناطق الناشئة

الخدمات العامة الرقمية، المدن الذكية، ومنصات التعليم تزيد من الطلب على الاستضافة الإقليمية. الشراكات مع مشغلي الاتصالات تخلق بنية تحتية أساسية في المناطق غير الحضرية. تدعم الحكومات المحلية استثمارات تكنولوجيا المعلومات والاتصالات من خلال منح الأراضي والتصاريح. اعتماد السحابة في الرعاية الصحية والتعليم يضيف تنوعًا في عبء العمل. يكتسب سوق البنية التحتية لمراكز البيانات في الفلبين زخم النمو في المواقع من الدرجة الثانية. المواقع الجديدة تسمح بتصاميم موفرة للطاقة وأشكال قابلة للتوسع.

تفويضات الاستدامة وحوافز الاستثمار لتسريع البنية التحتية الخضراء والاستثمار الأجنبي المباشر

دفع الحكومة نحو كفاءة الطاقة يفتح التمويل الأخضر الأجنبي. هياكل صناديق الاستثمار العقاري والحوافز الضريبية تجذب البناة الضخمين. معايير الشراء المستدام تفضل المنشآت المعتمدة بيئيًا. الاعتمادات الكربونية والإقراض المرتبط بالحوكمة البيئية والاجتماعية تقلل من مخاطر التمويل. يسرع ذلك من تحديث البنية التحتية وترقيات Tier III+. يتموضع سوق البنية التحتية لمراكز البيانات في الفلبين لجذب رأس المال الموجه نحو الحوكمة البيئية والاجتماعية من خلال الإنشاءات النظيفة.

تقسيم السوق

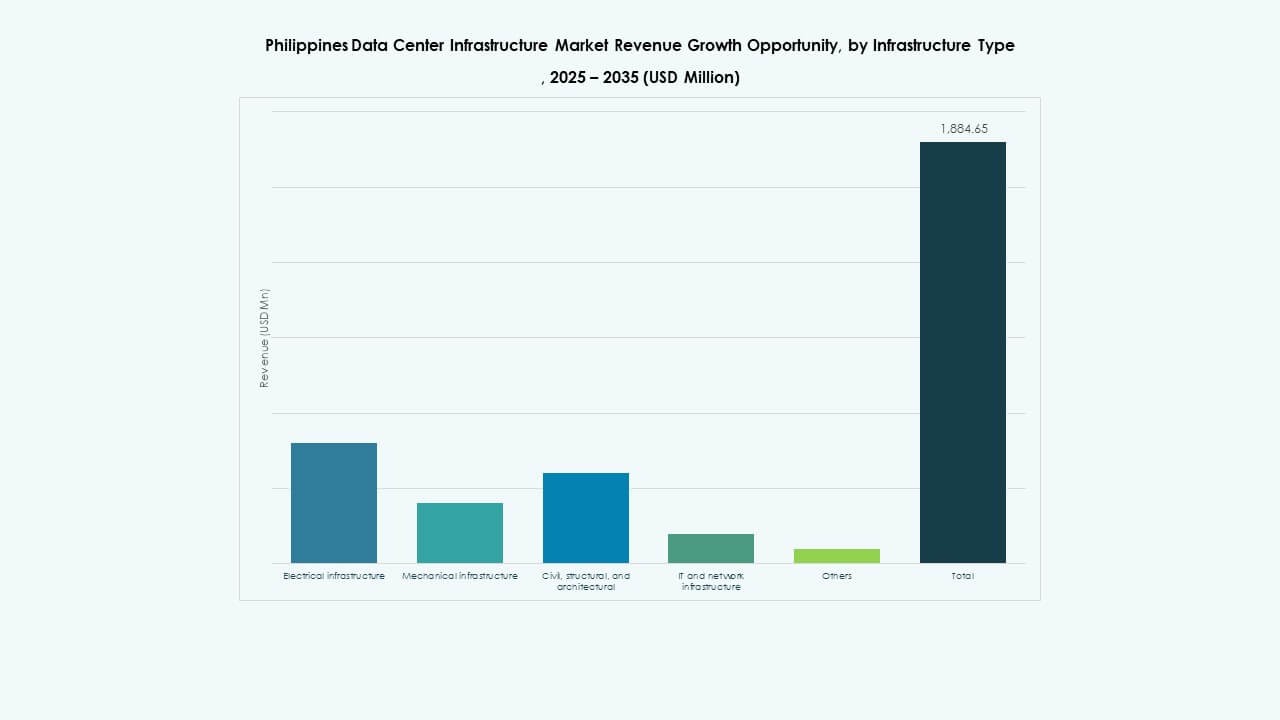

حسب نوع البنية التحتية

يتم تقسيم سوق البنية التحتية لمراكز البيانات في الفلبين إلى البنية التحتية الكهربائية، الميكانيكية، المدنية/الهيكلية، تكنولوجيا المعلومات والشبكات، وغيرها. تمتلك البنية التحتية الكهربائية حصة مهيمنة بسبب العمليات الكثيفة للطاقة. تنمو البنية التحتية لتكنولوجيا المعلومات والشبكات أيضًا مع زيادة أعباء العمل المؤسسية. تكتسب البنية التحتية الميكانيكية اهتمامًا من ترقيات التبريد. تظل الاستثمارات الهيكلية حاسمة للمرونة الزلزالية. توفر المباني المدنية المعيارية مرونة في المواقع الجديدة.

حسب البنية التحتية الكهربائية

يتصدر قطاع مزود الطاقة غير المنقطع (UPS) بسبب ارتفاع معايير وقت التشغيل وتكامل الطاقة الهجينة. تتبع وحدات توزيع الطاقة مع تطور التصاميم عالية الكثافة. تنمو أنظمة تخزين الطاقة بالبطاريات بسبب جهود تكامل الطاقة المتجددة. تظل ترقيات الاتصال بالشبكة ضرورية في المناطق الاقتصادية الجديدة. تساعد مفاتيح التحويل والمفاتيح الكهربائية في موازنة الأحمال. تشكل صفقات خدمات المرافق تخطيط السعة في المراكز الحضرية.

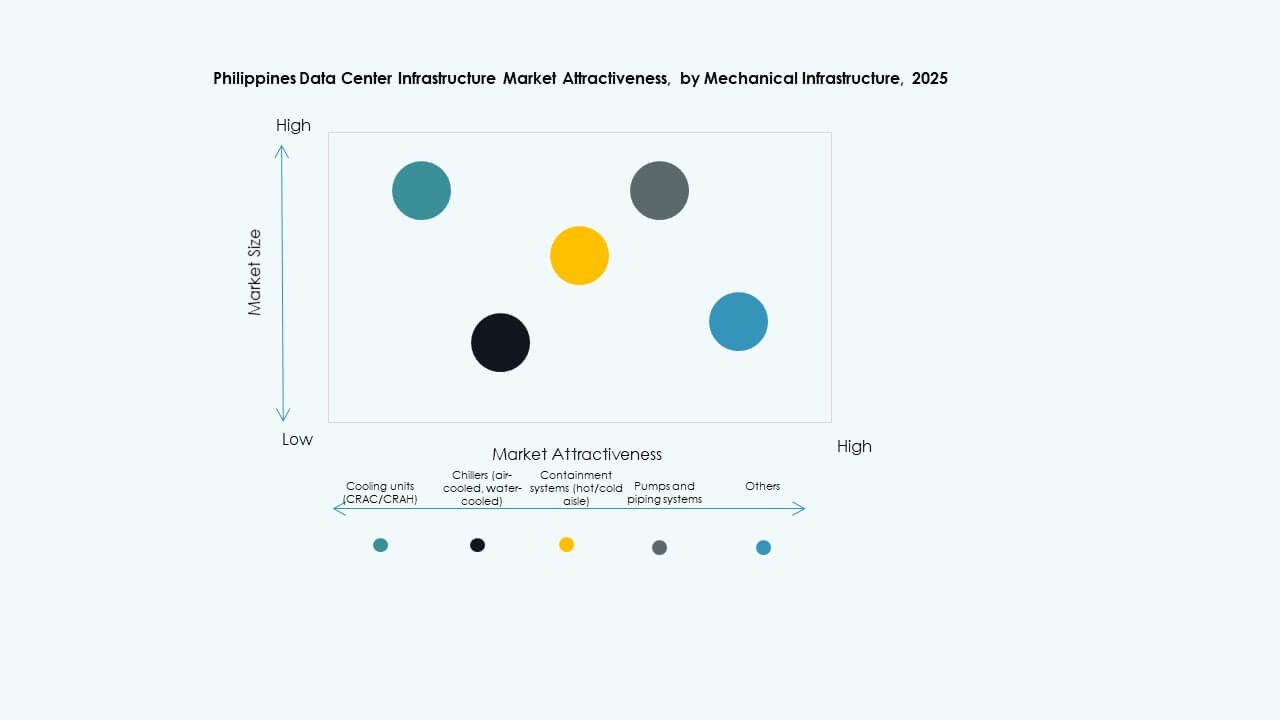

حسب البنية التحتية الميكانيكية

تهيمن وحدات التبريد على القطاع الميكانيكي مع زيادة الأحمال الحرارية. تدعم المبردات وأنظمة الاحتواء تدفق الهواء المحسن في المساحات الضيقة. يزداد اعتماد التبريد السائل والغمر بين أعباء العمل الذكاء الاصطناعي والحوسبة عالية الأداء. تحسن المضخات والأنظمة الأنابيب المعيارية الكفاءة وتخفض تكاليف رأس المال. تنشر المدن الثانوية أنظمة أصغر وأكثر معيارية لإعدادات الحافة.

حسب الهندسة المدنية / الهيكلية والمعمارية

تهيمن تحسينات الهيكل العلوي وغلاف المباني على الاستثمارات المدنية في مشاريع هايبرسكيل. تدعم الأرضيات المرتفعة والأسقف المعيارية تدفق الهواء المرن. تتطلب المناطق الزلزالية أساسات معززة ومرونة هيكلية. يبقى إعداد الموقع في المناطق الجديدة فعالاً من حيث التكلفة. تُمكّن المباني المعيارية من نشر السعة على مراحل عبر الحرم الجامعي المتوسع.

حسب تكنولوجيا المعلومات والبنية التحتية للشبكة

تشكل معدات الشبكات والخوادم الحصة الأكبر. تدفع عمليات نشر الذكاء الاصطناعي إلى اعتماد الأرفف عالية الكثافة ومجموعات وحدات معالجة الرسوميات. تدعم ترقيات الاتصال بالألياف والكابلات نمو الحوسبة الطرفية. تضمن أنظمة الحاويات الأمان المادي وتدفق الهواء الفعال. يزداد التخزين مع ارتفاع الطلب على المحتوى الرقمي والنسخ الاحتياطي السحابي.

حسب نوع مركز البيانات

تقود مراكز البيانات المشتركة حصة السوق بسبب زيادة الاستعانة بمصادر خارجية للمؤسسات. يتسارع نمو هايبرسكيل مع دخول لاعبي السحابة إلى الفلبين. تكتسب مراكز البيانات الطرفية زخماً في قطاعات اللوجستيات والتجزئة. تظل المواقع المملوكة للمؤسسات في القطاعات المصرفية والاتصالات. تدفع مشاريع التحديث تحديث المرافق القديمة.

حسب نموذج التسليم

يبقى التصميم والبناء أو EPC النموذج الأكثر اعتمادًا للتسليم في المشاريع الكبيرة. تنمو الأشكال الجاهزة والمصنعة في المصنع في مشاريع المواقع الطرفية والنائية. يظل إدارة البناء حاسماً في البنايات التي تتطلب الامتثال. تساعد حلول التحديث في التحديثات الفعالة من حيث التكلفة. تجذب نماذج النشر السريع المؤسسات السحابية الأصلية.

حسب نوع الطبقة

تهيمن مراكز البيانات من الفئة الثالثة على السوق بتوازن التكلفة والوقت التشغيلي. يرتفع اعتماد الفئة الرابعة في المرافق المالية والقطاع العام. لا تزال الفئة الثانية موجودة في المرافق المؤسسية القديمة ولكنها تواجه الإلغاء التدريجي. مواقع الفئة الأولى نادرة وليست مفضلة للأعمال الحرجة.

رؤى إقليمية

رؤى إقليمية

مترو مانيلا – 54% حصة، تهيمن المنطقة العاصمة الوطنية بشبكة كثيفة وطلب على الاستضافة المشتركة

تظل مترو مانيلا مركز سوق البنية التحتية لمراكز البيانات في الفلبين بأكثر من 54% من الحصة. تتصدر كويزون سيتي وماكاتي وتاجويج بسبب تجمع المؤسسات والمراكز المالية وكثافة الاتصالات. يدعم العمود الفقري القوي للألياف والقوى العاملة الماهرة تطويرات هايبرسكيل والاستضافة المشتركة. يظل توفر العقارات للاستخدام الصناعي قيدًا، مما يدفع الطلب إلى الأطراف.

- على سبيل المثال، أكملت STT GDC الفلبين مركز بيانات من الفئة الثالثة بقدرة 1.2 ميجاوات في مدينة ماكاتي، يدعم حوالي 100 رف بحمولات تصل إلى 12 كيلوواط لكل رف.

وسط لوزون – 25% حصة، منطقة ناشئة مع نمو صناعي وتوفر الأراضي

تحتل وسط لوزون ما يقرب من 25% من حصة السوق، بقيادة كلارك فريبورت وسوبيك. يجذب توفر الأراضي والحوافز الحكومية بُناة هايبرسكيل. تفضل المناطق الصناعية والاتصال بالمطارات عمليات النشر الطرفية. ينمو الاستثمار في البنية التحتية في الطاقة والاتصال. المنطقة مهيأة لنمو طويل الأمد في البنية التحتية للبيانات.

فيساياس ومينداناو – حصة مجمعة بنسبة 21%، نمو مبكر مع القطاع العام وحالات استخدام الحافة

تمتلك فيساياس ومينداناو معًا حوالي 21% من الحصة. تقود سيبو في فيساياس مع الطلب المؤسسي ونشاط التكنولوجيا المالية المتزايد. تظهر دافاو وكاجايان دي أورو اهتمامًا مبكرًا بالاستثمار. تدعم الحكومات المحلية توسيع البنية التحتية الرقمية. يدفع رقمنة القطاع العام وخدمات التعليم احتياجات الاستضافة الإقليمية. تظهر مرافق الحافة لتقليل التأخير في المناطق غير المخدومة.

- على سبيل المثال، تقدم ePLDT VITRO Cebu 2 قدرة طاقة كاملة تبلغ 8 ميجاوات عبر مساحة بيضاء تبلغ 5,855 متر مربع، وتستوعب الخزائن الكاملة والأقفاص والأجنحة مع تكرار 2N في أنظمة UPS والتبريد والطاقة الاحتياطية.

رؤى تنافسية:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

يتميز سوق البنية التحتية لمراكز البيانات في الفلبين بمزيج من المزودين المحليين وقادة البنية التحتية العالمية. تقود ePLDT وST Telemedia مع بصمات راسخة في الحوسبة السحابية والتواجد المشترك. تستفيد Equinix من نظامها البيئي العالمي للاتصال لجذب عملاء المؤسسات ذوي القيمة العالية. توفر Huawei وDell وSchneider Electric المعدات الأساسية، بما في ذلك أنظمة UPS والتبريد والحلول المعيارية. تهيمن Vertiv وCisco على إدارة الطاقة وأنظمة الشبكات على التوالي. تتنافس IBM وBee Information Technology في خدمات السحابة المؤسسية والتكامل. يركز التنافس في السوق على البنى الجاهزة للمستوى الثالث، والأنظمة الموفرة للطاقة، ونماذج النشر السريعة. تعزز التحالفات الاستراتيجية مع شركات الاتصالات وشركات المرافق مكانة المشغلين. يعكس ذلك تحولًا نحو بنية تحتية عالية الكثافة ومرنة وقابلة للتوسع لخدمة أعباء العمل المؤسسية المتطورة. يتنافس اللاعبون على ضمانات الجهوزية، والتغطية الإقليمية، والتصاميم المتوافقة مع اللوائح الفلبينية.

التطورات الأخيرة:

- في ديسمبر 2025، أطلقت A-FLOW مركز البيانات ML1، وهو أول مركز بيانات لها في الفلبين، مما يمثل جهدًا مشتركًا لتوسيع القدرة الرقمية للبلاد من خلال هذه المنشأة الجديدة.

- في يونيو 2025، أكملت Equinix الاستحواذ على ثلاثة مراكز بيانات محايدة من الناقل من Total Information Management (TIM) في ماكاتي وكافيت، مما يمثل دخول الشركة إلى سوق الفلبين وتعزيز بصمتها في البنية التحتية الرقمية.