Краткое содержание:

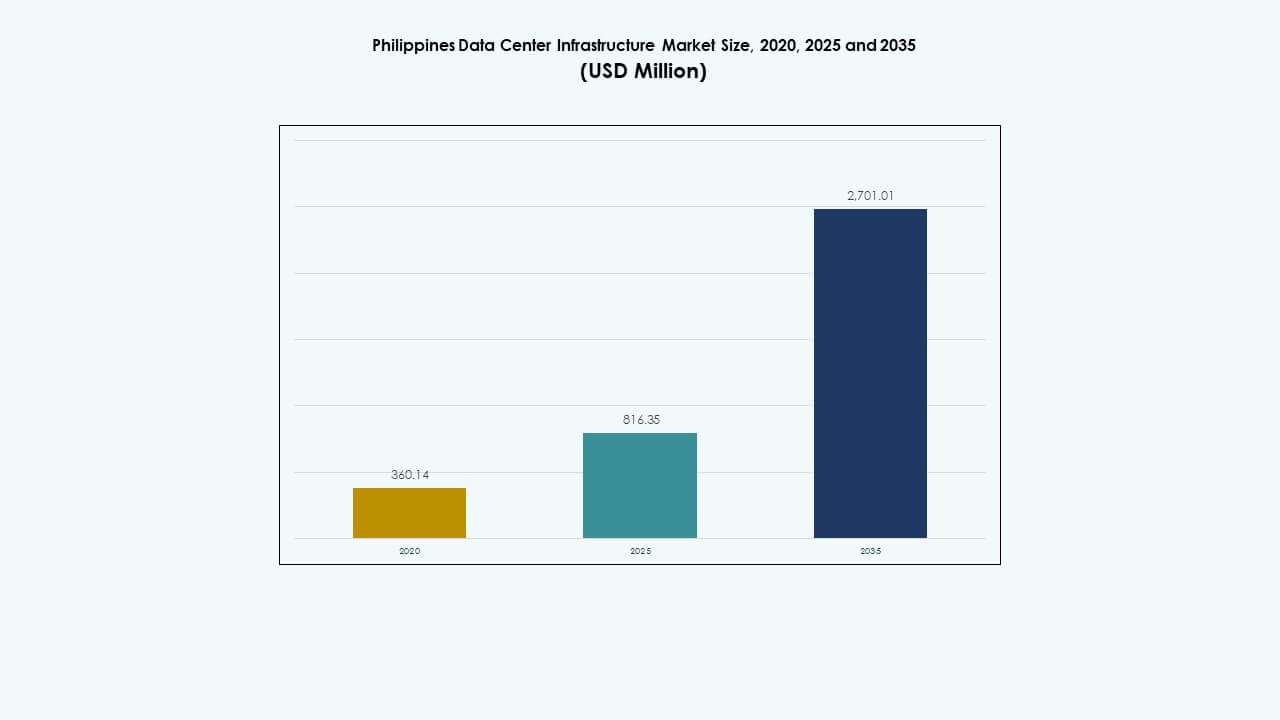

Размер рынка инфраструктуры центров обработки данных на Филиппинах оценивался в 360,14 миллиона долларов США в 2020 году, до 816,35 миллиона долларов США в 2025 году и, как ожидается, достигнет 2 701,01 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 12,61% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных на Филиппинах 2025 |

816,35 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных на Филиппинах, CAGR |

12,61% |

| Размер рынка инфраструктуры центров обработки данных на Филиппинах 2035 |

2 701,01 миллиона долларов США |

Рынок растет благодаря активному внедрению облачных технологий, цифровизации предприятий и расширению телекоммуникационных сетей. Компании переносят рабочие нагрузки в локальные центры обработки данных для удовлетворения потребностей в задержке и соблюдении нормативных требований. Инновации в области энергоснабжения, охлаждения и модульного дизайна повышают эффективность и время безотказной работы. Спрос на гипермасштабные и колокационные решения меняет планирование инфраструктуры. Для инвесторов рынок предлагает стабильную доходность через долгосрочные контракты. Он поддерживает цифровую трансформацию в финансовом секторе, розничной торговле и государственных услугах.

Метро Манила лидирует благодаря высокой плотности предприятий, сильной волоконной связи и спросу на колокацию. Центральный Лусон становится ключевой зоной роста благодаря доступности земель и промышленным зонам. Висайи, возглавляемые Себу, набирают обороты благодаря ИТ-услугам и региональным предприятиям. Минданао демонстрирует ранний рост, обусловленный цифровизацией государственного сектора. Эти регионы формируют сбалансированный путь расширения для национального развития инфраструктуры.

Драйверы рынка

Драйверы рынка

Быстрое внедрение облачных технологий и цифровые правительственные программы ускоряют инвестиции в инфраструктуру по всей стране

Миграция в облако, расширение финтеха и платформы электронного правительства создают сильный спрос на емкость центров обработки данных. Поддерживаемые государством цифровые рамки стимулируют быстрые переходы предприятий в облако. Государственный и частный сектора нуждаются в масштабируемой инфраструктуре с низкой задержкой для приложений в реальном времени. Развертывание на периферии растет для удовлетворения местных потребностей в трафике. Стратегические альянсы с телекоммуникационными компаниями улучшают подключение последней мили. Поставщики инфраструктуры инвестируют в безопасные, модульные конструкции. Рынок инфраструктуры центров обработки данных на Филиппинах является фокусом для региональной локализации данных. Предприятия стремятся к моделям хостинга, соответствующим нормативным требованиям, чтобы снизить риски трансграничных операций. Инвесторы видят высокий потенциал для возврата инвестиций в этой цифровой экономике.

- Например, VITRO Sta. Rosa от ePLDT официально запущен в июле 2024 года с ИТ-емкостью 50 МВт. Это первый на Филиппинах гипермасштабный дата-центр, готовый к использованию ИИ, разработанный для поддержки облачных технологий и высокоплотных рабочих нагрузок.

Стратегическая трансформация предприятий стимулирует спрос на энергоэффективную и высокоплотную инфраструктуру

Преобразование корпоративных облаков увеличивает спрос на энергоэффективные, высокоплотные объекты. Финансовые услуги и игроки электронной коммерции лидируют благодаря быстрому внедрению цифровых технологий. Рынок поддерживает гибридные облачные архитектуры и рабочие нагрузки ИИ. Операторы внедряют передовые системы ИБП и BESS для обеспечения стабильности энергоснабжения. Растущая плотность мощности стоек смещает фокус в сторону жидкостного и погружного охлаждения. Зоны высокой доступности появляются в ключевых промышленных центрах. Это укрепляет стратегии восстановления после катастроф для многонациональных компаний. Рынок инфраструктуры центров обработки данных на Филиппинах выигрывает от ясности регулирования в отношении соответствия облачным данным. Иностранные инвесторы и глобальные облачные игроки расширяют свое присутствие через местные партнерства.

- Например, компания PLDT публично заявила о долгосрочных планах по расширению мощности своих центров обработки данных до 500 МВт на Филиппинах, при этом ePLDT управляет крупнейшим портфелем центров обработки данных в стране под брендом VITRO. Отраслевые отчеты также указывают, что общая установленная мощность центров обработки данных всех операторов на Филиппинах оценивается примерно в 560 МВт к 2025 году, что отражает совокупную рыночную мощность, а не достижение одной компании.

Рост внедрения Edge Computing стимулирует расширение инфраструктуры в вторичных городах и промышленных центрах

Рост edge computing меняет модели развертывания инфраструктуры по всей стране. Спрос на приложения, чувствительные к задержкам, в логистике, финтехе и розничной торговле резко возрастает. Edge-сайты поддерживают развертывание умных городов и аналитику в реальном времени. Развертывание волоконно-оптических сетей в провинциальных столицах улучшает доступность edge. Модульные системы позволяют быстрее развертывать инфраструктуру в развивающихся городах. Это улучшает непрерывность бизнеса для региональных операций. Государственные инициативы способствуют промышленному развитию в новых зонах. Готовые к Tier III edge-объекты появляются рядом с портами и аэропортами. Рынок инфраструктуры центров обработки данных на Филиппинах выигрывает от этой городской-промышленной синергии.

Регуляторная поддержка, доступность земли и политика в области зеленой энергии поддерживают долгосрочные инвестиции

Национальное правительство поддерживает расширение инфраструктуры через инвестиционные стимулы и упрощение регулирования. Налоговые льготы и разрешения на использование земли привлекают глобальных операторов. Обязательства по использованию возобновляемых источников энергии поощряют создание солнечных и гидроэлектростанций для центров обработки данных. Зеленые строительные нормы способствуют интеграции устойчивого дизайна. Долгосрочные аренды и структуры REIT привлекают институциональных инвесторов. Партнерства с энергетическими компаниями стабилизируют энергоснабжение. Рынок инфраструктуры центров обработки данных на Филиппинах соответствует целям устойчивого развития и региональной устойчивости. Центры обработки данных становятся неотъемлемой частью восстановления после катастроф, электронной коммерции и финансовых услуг.

Тенденции рынка

Расширение построенных на заказ и модульных заводских объектов для гибких и масштабируемых развертываний

Операторы принимают модульные, сборные конструкции для ускорения развертывания. Объекты, построенные по индивидуальному заказу, снижают риски строительства и позволяют проводить кастомизацию. Контейнерные блоки и заводские модули улучшают сроки установки на площадке. Гибкие планировки соответствуют требованиям гипермасштабных и корпоративных нужд. Сборные компоненты упрощают гражданские работы, электрическую установку и механические системы. Поставщики предлагают интегрированные корпуса с питанием и охлаждением с проверенной совместимостью. Рынок инфраструктуры центров обработки данных на Филиппинах выигрывает от этой модульной масштабируемости. Модульные конструкции также повышают возможность повторного использования активов на различных площадках. Операторы быстрее увеличивают мощность, управляя начальными затратами.

Рост интеграции жидкостного охлаждения и инфраструктуры, готовой к ИИ, для рабочих нагрузок следующего поколения

Центры обработки данных внедряют передовые системы охлаждения для управления увеличивающейся плотностью стоек. Жидкостное охлаждение обеспечивает эффективное удаление тепла в развертываниях ИИ и ВВП. Объекты модернизируются для поддержки высокопроизводительных графических процессоров и ускорителей ИИ. Системы с холодными пластинами и погружением набирают популярность в новых постройках. Компании, занимающиеся проектированием и строительством, интегрируют оптимизированные для ИИ системы управления питанием и теплом. Архитектура серверов развивается для поддержки случаев использования ИИ и больших данных. Это поддерживает устойчивое расширение ИИ. Рынок инфраструктуры центров обработки данных на Филиппинах видит раннее внедрение в облаках финтеха и телекоммуникаций.

Развертывание интеграции возобновляемых источников энергии и микросетей в энергоемких городских объектах

Энергоемкие рабочие нагрузки побуждают операторов интегрировать возобновляемые источники в свою энергетическую смесь. Солнечные установки на месте, системы хранения энергии и гибридные микросети улучшают надежность. Компании колокации заключают соглашения о покупке электроэнергии с поставщиками возобновляемых источников. Нестабильность сети в пиковые сезоны повышает интерес к независимым энергетическим системам. Сертификаты, поддерживаемые зеленой энергией, влияют на предпочтения клиентов. Системы хранения энергии сглаживают переменные мощности и снижают зависимость от дизельных генераторов. Это улучшает как экономическую эффективность, так и соответствие требованиям устойчивого развития. Рынок инфраструктуры центров обработки данных на Филиппинах демонстрирует растущие инвестиции в низкоуглеродную инфраструктуру.

Больший акцент на региональных узлах на границе и инфраструктуре умных городов для распределенных услуг

Проекты умных городов и рост Интернета вещей ускоряют развертывание региональных узлов данных. Центры обработки данных на границе поддерживают обработку данных в реальном времени в умном транспорте и коммунальных услугах. Местные органы власти инвестируют в зоны ИКТ в провинциях второго уровня. Промышленные зоны требуют услуг с низкой задержкой рядом с логистическими узлами. Локальное кэширование и региональные узлы CDN улучшают доставку контента. Мобильные операторы совместно размещают небольшие кластеры на границе в базовых станциях 5G. Это повышает гибкость услуг. Рынок инфраструктуры центров обработки данных на Филиппинах развивается в распределенную, гибридную архитектуру граница-ядро.

Проблемы рынка

Узкие места в энергетической инфраструктуре, риски стабильности питания и задержки подключения к сети в городских районах

Доступность электроэнергии остается ключевой проблемой в столичных зонах. Перегрузка сети задерживает подключения новых проектов. Длительные циклы получения разрешений замедляют электрическую интеграцию. Зависимость от резервных дизельных генераторов сохраняется в нескольких городских районах. Высокие тарифы на электроэнергию влияют на операционные расходы. Интеграция возобновляемых источников сталкивается с ограничениями по земле и сети. Незапланированные отключения влияют на соглашения об уровне обслуживания (SLA). Энергоемкие рабочие нагрузки ИИ усугубляют нагрузку на устаревшие системы. Рынок инфраструктуры центров обработки данных на Филиппинах должен преодолеть проблемы, связанные с энергией, чтобы устойчиво масштабироваться.

Ограниченный квалифицированный персонал, высокие затраты на землю и сложные разрешительные процедуры препятствуют быстрому расширению

Развитие центров обработки данных сталкивается с трудностями в приобретении земли и получении разрешений. В ключевых мегаполисах ограничено количество недорогих земель, отведенных для промышленного использования ИКТ. Получение разрешений и местных согласований увеличивает сроки реализации проектов. Ограничено количество квалифицированной рабочей силы для интеграции MEP и ИТ. Операторам приходится импортировать или обучать специалистов. Нехватка талантов увеличивает CAPEX проекта и риски развертывания. Отсутствие сертифицированных фирм по проектированию и строительству ограничивает масштаб модульного развертывания. Рынку инфраструктуры центров обработки данных на Филиппинах необходима координированная подготовка кадров, ясность в политике и более быстрые процедуры получения разрешений.

Возможности рынка

Возможности рынка

Государственная поддержка электронного управления и партнерства с телекоммуникационными компаниями открывают новые возможности для площадок в развивающихся регионах

Цифровые государственные услуги, умные города и образовательные платформы увеличивают спрос на региональный хостинг. Партнерства с телекоммуникационными операторами создают инфраструктуру в неметрополитенских зонах. Местные органы власти поддерживают инвестиции в ИКТ через предоставление земли и разрешений. Внедрение облачных технологий в здравоохранении и образовании добавляет разнообразие рабочих нагрузок. Рынок инфраструктуры центров обработки данных на Филиппинах набирает импульс роста в локациях второго уровня. Новые площадки позволяют использовать энергоэффективные конструкции и масштабируемые форматы.

Требования к устойчивому развитию и инвестиционные стимулы ускоряют развитие зеленой инфраструктуры и привлечение иностранных инвестиций

Государственная поддержка энергоэффективности открывает доступ к иностранному зеленому финансированию. Структуры REIT и налоговые льготы привлекают крупных застройщиков. Критерии устойчивых закупок благоприятствуют сертифицированным зеленым объектам. Углеродные кредиты и кредитование, связанное с ESG, снижают финансовые риски. Это ускоряет модернизацию инфраструктуры и обновления до уровня Tier III+. Рынок инфраструктуры центров обработки данных на Филиппинах готов привлекать капитал, ориентированный на ESG, через экологически чистые постройки.

Сегментация рынка

По типу инфраструктуры

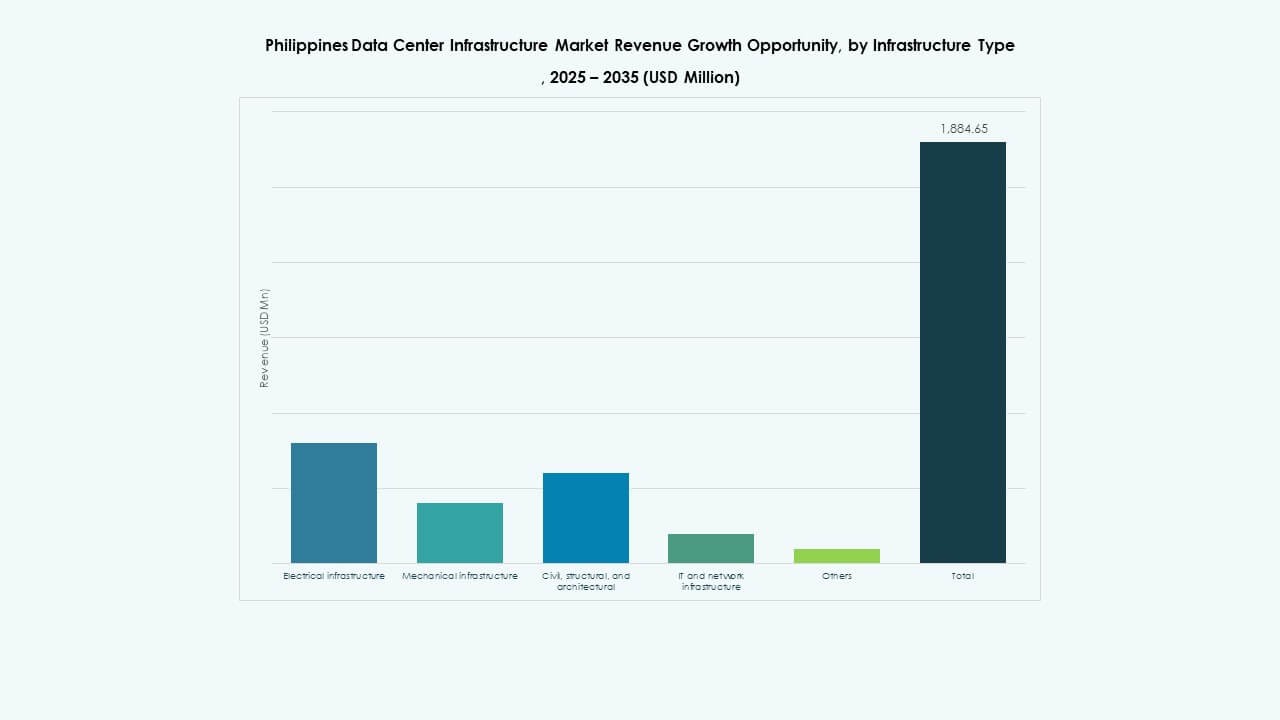

Рынок инфраструктуры центров обработки данных на Филиппинах сегментирован на электрическую, механическую, гражданскую/структурную, ИТ и сетевую инфраструктуру и другие. Электрическая инфраструктура занимает доминирующую долю из-за энергоемких операций. ИТ и сетевая инфраструктура также растут с увеличением рабочих нагрузок предприятий. Механическая инфраструктура привлекает внимание благодаря модернизации систем охлаждения. Структурные инвестиции остаются критичными для сейсмической устойчивости. Модульные гражданские постройки предлагают гибкость на новых площадках.

По электрической инфраструктуре

Сегмент источников бесперебойного питания (ИБП) лидирует благодаря растущим стандартам времени безотказной работы и интеграции гибридной энергии. За ним следуют блоки распределения электроэнергии по мере развития высокоплотных конструкций. Системы хранения энергии на батареях растут благодаря усилиям по интеграции возобновляемых источников. Обновления подключения к сети остаются необходимыми в новых экономических зонах. Переключатели и распределительные устройства помогают в балансировке нагрузки. Соглашения с коммунальными службами формируют планирование мощности в городских центрах.

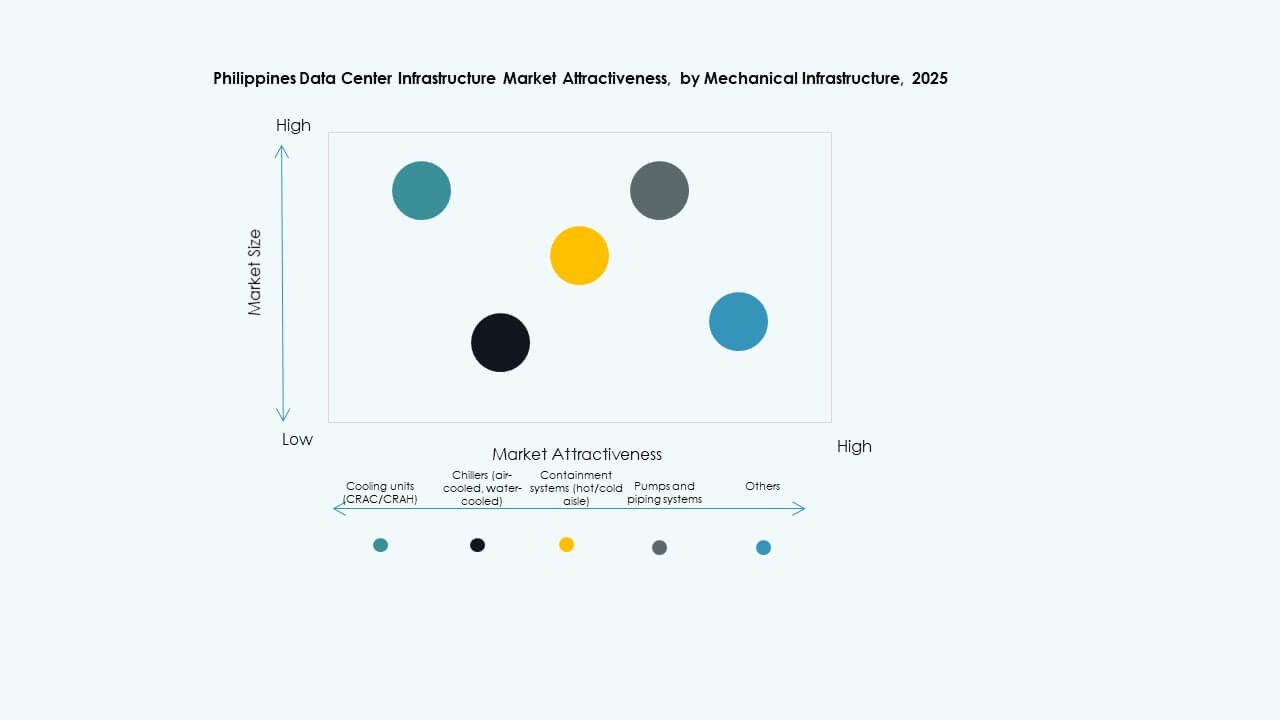

По механической инфраструктуре

Охлаждающие устройства доминируют в механическом сегменте с увеличением тепловых нагрузок. Чиллеры и системы изоляции поддерживают оптимизированный воздушный поток в ограниченных пространствах. Применение жидкостного и погружного охлаждения растет среди рабочих нагрузок ИИ и ВВТ. Модульные насосы и трубопроводные системы повышают эффективность и снижают CAPEX. Вторичные города внедряют меньшие, модульные системы для периферийных установок.

Гражданское / Структурное и Архитектурное

Модернизация надстройки и оболочки здания доминирует в гражданских инвестициях в гипермасштабные проекты. Поднятые полы и модульные потолки поддерживают гибкий воздушный поток. Сейсмические зоны требуют усиленных фундаментов и структурной устойчивости. Подготовка площадки в зонах зеленого поля остается экономически эффективной. Модульные здания позволяют поэтапное развертывание мощностей на расширяющихся кампусах.

Информационные технологии и Сетевые Инфраструктуры

Сетевое оборудование и серверы занимают наибольшую долю. Внедрение ИИ стимулирует использование высокоплотных стоек и кластеров GPU. Волоконная связь и модернизация кабелей поддерживают рост периферийных вычислений. Системы ограждений обеспечивают физическую безопасность и эффективный воздушный поток. Хранилища растут по мере увеличения спроса на цифровой контент и облачные резервные копии.

Типы Центров Обработки Данных

Колокационные центры обработки данных лидируют на рынке благодаря растущему аутсорсингу предприятий. Рост гипермасштабов ускоряется с приходом облачных игроков на Филиппины. Периферийные центры обработки данных набирают популярность в логистике и розничной торговле. Собственные предприятия остаются в банковском и телекоммуникационном секторах. Проекты по модернизации стимулируют обновление старых объектов.

Модель Доставки

Проектирование и строительство или EPC остаются наиболее распространенной моделью доставки для крупных проектов. Форматы “под ключ” и модульные заводские форматы растут в периферийных и удаленных проектах. Управление строительством остается критически важным в проектах с высоким уровнем соблюдения требований. Решения по модернизации помогают в экономически эффективных обновлениях. Быстрые модели развертывания привлекают облачно-ориентированные предприятия.

Тип Уровня

Центры обработки данных уровня III доминируют на рынке с балансом стоимости и времени безотказной работы. Принятие уровня IV растет в финансовых и государственных учреждениях. Уровень II все еще существует в старых корпоративных объектах, но сталкивается с поэтапным выводом из эксплуатации. Уровень I встречается редко и не предпочтителен для критически важных рабочих нагрузок.

Региональные Инсайты

Региональные Инсайты

Метро Манила – 54% Доля, Национальный Столичный Регион Доминирует с Плотной Сетью и Спросом на Колокацию

Метро Манила остается эпицентром рынка инфраструктуры центров обработки данных на Филиппинах с более чем 54% долей. Кесон-Сити, Макао и Тагиг лидируют благодаря кластеризации предприятий, финансовым центрам и плотности телекоммуникаций. Сильный волоконный хребет и квалифицированная рабочая сила поддерживают развитие гипермасштабов и колокаций. Доступность недвижимости для промышленного использования остается ограничением, что увеличивает спрос на окраинах.

- Например, STT GDC Philippines завершила строительство центра обработки данных уровня III мощностью 1,2 МВт в городе Макао, поддерживающего примерно 100 стоек с нагрузкой до 12 кВт на стойку.

Центральный Лусон – 25% Доля, Развивающаяся Зона с Промышленным Ростом и Доступностью Земли

Центральный Лусон занимает почти 25% доли рынка, возглавляемый Кларк-Фрипорт и Субик. Доступность земли и государственные стимулы привлекают строителей гипермасштабов. Промышленные зоны и связь с аэропортами способствуют периферийным развертываниям. Инвестиции в инфраструктуру в области электроэнергии и связи растут. Регион готов к долгосрочному росту инфраструктуры данных.

Висайи и Минданао – 21% совокупной доли, ранний рост с государственным сектором и пограничными случаями использования

Висайи и Минданао вместе занимают около 21% доли. Себу лидирует в Висайях с корпоративным спросом и растущей активностью в сфере финтех. Давао и Кагаян-де-Оро проявляют ранний интерес к инвестициям. Местные власти поддерживают расширение цифровой инфраструктуры. Оцифровка государственного сектора и образовательные услуги стимулируют региональные потребности в хостинге. Пограничные объекты появляются для снижения задержек в недостаточно обслуживаемых регионах.

- Например, ePLDT VITRO Cebu 2 предоставляет 8 МВт полностью построенной мощности на площади 5,855 квадратных метров, вмещая полные шкафы, клетки и апартаменты с 2N резервированием в ИБП, охлаждении и резервном питании.

Конкурентные Инсайты:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

Рынок инфраструктуры центров обработки данных на Филиппинах включает в себя сочетание местных поставщиков и мировых лидеров инфраструктуры. ePLDT и ST Telemedia лидируют с установленными гипермасштабными и колокационными объектами. Equinix использует свою глобальную экосистему межсоединений для привлечения высокоценных корпоративных клиентов. Huawei, Dell и Schneider Electric поставляют основное оборудование, включая ИБП, системы охлаждения и модульные решения. Vertiv и Cisco доминируют в управлении питанием и сетевыми системами соответственно. IBM и Bee Information Technology конкурируют в облачных и интеграционных услугах для предприятий. Конкуренция на рынке сосредоточена на готовых к Tier III постройках, энергоэффективных системах и быстрых моделях развертывания. Стратегические альянсы с телекоммуникационными операторами и коммунальными предприятиями укрепляют позиции операторов. Это отражает переход к высокоплотной, устойчивой и масштабируемой инфраструктуре для обслуживания развивающихся корпоративных рабочих нагрузок. Игроки конкурируют по гарантиям времени безотказной работы, региональному охвату и проектам, ориентированным на соблюдение филиппинских нормативов.

Недавние события:

- В декабре 2025 года A-FLOW запустила ML1, свой первый центр обработки данных на Филиппинах, представляющий собой совместное предприятие по расширению цифрового потенциала страны через этот новый объект.

- В июне 2025 года Equinix завершила приобретение трех нейтральных по отношению к операторам центров обработки данных у Total Information Management (TIM) в Макаати и Кавите, что ознаменовало выход компании на рынок Филиппин и расширение ее цифровой инфраструктуры.