Resumo executivo:

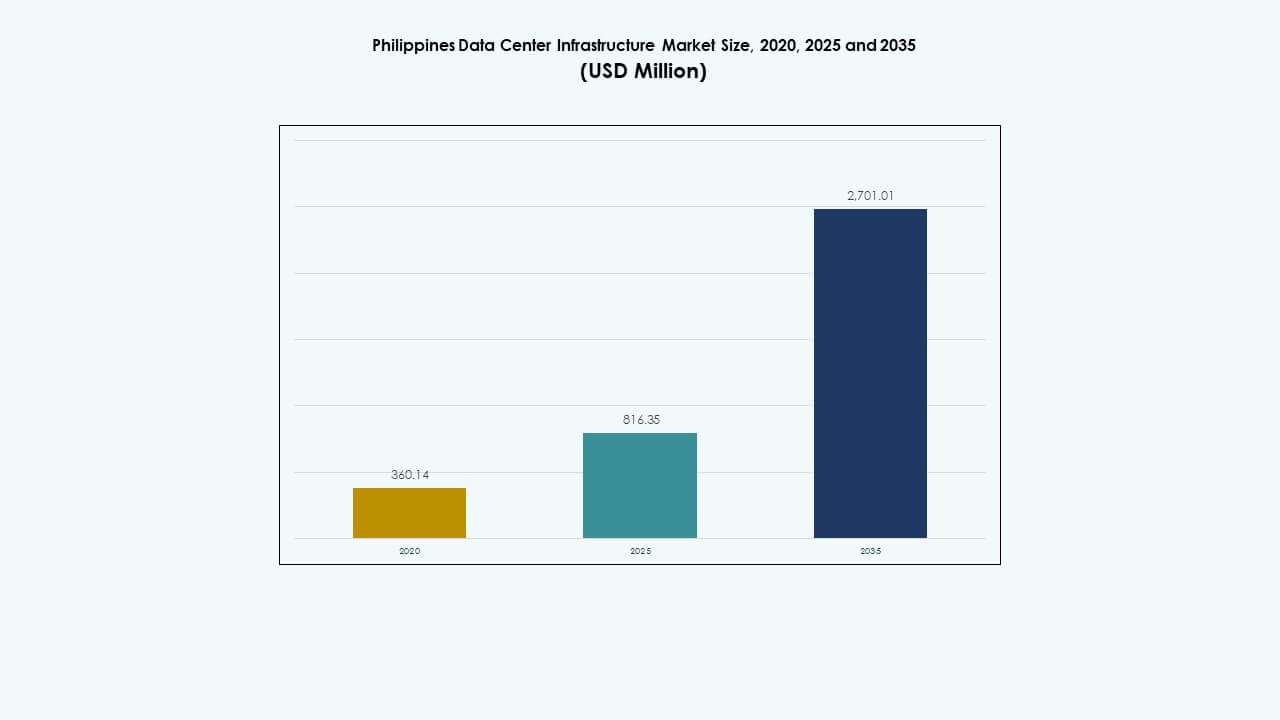

O tamanho do mercado de infraestrutura de data centers nas Filipinas foi avaliado em USD 360,14 milhões em 2020, para USD 816,35 milhões em 2025, e prevê-se que atinja USD 2.701,01 milhões até 2035, com um CAGR de 12,61% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers nas Filipinas 2025 |

USD 816,35 Milhões |

| Mercado de Infraestrutura de Data Centers nas Filipinas, CAGR |

12,61% |

| Tamanho do Mercado de Infraestrutura de Data Centers nas Filipinas 2035 |

USD 2.701,01 Milhões |

O mercado cresce devido à forte adoção de nuvem, digitalização empresarial e expansão da rede de telecomunicações. As empresas transferem cargas de trabalho para data centers locais para atender às necessidades de latência e conformidade. A inovação em energia, refrigeração e design modular melhora a eficiência e o tempo de atividade. A demanda por hyperscale e colocation redefine o planejamento de infraestrutura. Para investidores, o mercado oferece retornos estáveis por meio de contratos de longo prazo. Ele apoia a transformação digital em finanças, varejo e serviços públicos.

Metro Manila lidera devido à alta densidade empresarial, forte conectividade de fibra e demanda por colocation. Luzon Central emerge como uma área de crescimento chave devido à disponibilidade de terras e zonas industriais. Visayas, liderada por Cebu, ganha tração com serviços de TI e empresas regionais. Mindanao mostra crescimento inicial impulsionado pela digitalização do setor público. Essas regiões moldam um caminho de expansão equilibrado para o desenvolvimento da infraestrutura nacional.

Fatores de Mercado

Fatores de Mercado

Adoção Rápida de Nuvem e Programas de Governo Digital Acelerando o Investimento em Infraestrutura em Todo o País

A migração para a nuvem, a expansão do fintech e as plataformas de governo eletrônico estão criando uma forte demanda por capacidade de data centers. Estruturas de digitalização apoiadas pelo governo impulsionam rápidas mudanças empresariais para a nuvem. Os setores público e privado precisam de infraestrutura escalável e de baixa latência para aplicações em tempo real. O crescimento de implantação de borda atende às demandas de tráfego local. Alianças estratégicas com empresas de telecomunicações melhoram a conectividade de última milha. Provedores de infraestrutura investem em designs seguros e modulares. O mercado de infraestrutura de data centers nas Filipinas é um ponto focal para a localização regional de dados. As empresas buscam modelos de hospedagem em conformidade para reduzir riscos transfronteiriços. Os investidores veem alto potencial de ROI nesta economia digital-first.

- Por exemplo, o VITRO Sta. Rosa da ePLDT foi oficialmente inaugurado em julho de 2024 com capacidade de TI de 50 MW. É o primeiro data center hyperscale pronto para IA das Filipinas, projetado para suportar a adoção de nuvem e cargas de trabalho de alta densidade.

Transformação Estratégica Empresarial Impulsionando a Demanda por Infraestrutura Energeticamente Eficiente e de Alta Densidade

A transformação em nuvem empresarial está impulsionando a demanda por instalações de alta densidade e eficiência energética. Serviços financeiros e empresas de comércio eletrônico lideram com a rápida adoção digital. O mercado apoia arquiteturas de nuvem híbrida e cargas de trabalho de IA. Operadores implantam sistemas avançados de UPS e BESS para garantir a estabilidade energética. O aumento da densidade de potência dos racks desloca o foco para o resfriamento líquido e por imersão. Zonas de alta disponibilidade estão surgindo em centros industriais chave. Isso fortalece as estratégias de recuperação de desastres para multinacionais. O mercado de infraestrutura de data centers nas Filipinas se beneficia da clareza regulatória em torno da conformidade de dados em nuvem. Investidores estrangeiros e empresas globais de nuvem expandem sua presença por meio de parcerias locais.

- Por exemplo, a PLDT declarou publicamente planos de longo prazo para expandir sua capacidade de data center para 500 MW nas Filipinas, com a ePLDT operando o maior portfólio de data centers do país sob a marca VITRO. Relatórios do setor também indicam que a capacidade total instalada de data centers em todos os operadores nas Filipinas está estimada em cerca de 560 MW até 2025, refletindo a capacidade de mercado cumulativa em vez da conquista de uma única empresa.

Implantações Crescentes de Computação em Borda Impulsionando a Expansão da Infraestrutura em Cidades Secundárias e Centros Industriais

O crescimento da computação em borda está remodelando os modelos de implantação de infraestrutura em todo o país. A demanda aumenta para aplicativos sensíveis à latência em logística, fintech e varejo. Locais de borda apoiam implantações de cidades inteligentes e análises em tempo real. Expansões de fibra em capitais provinciais melhoram a viabilidade de acesso à borda. Sistemas modulares permitem implantação mais rápida em cidades emergentes. Isso melhora a continuidade dos negócios para operações regionais. Iniciativas governamentais promovem o desenvolvimento industrial em novas zonas. Instalações de borda prontas para Tier III surgem perto de portos e aeroportos. O mercado de infraestrutura de data centers nas Filipinas ganha com essa sinergia urbano-industrial.

Apoio Regulatório, Disponibilidade de Terras e Políticas de Energia Verde Apoiam Investimento de Longo Prazo

O governo nacional apoia a expansão da infraestrutura por meio de incentivos ao investimento e flexibilização regulatória. Isenções fiscais e autorizações de uso de terras atraem operadores globais. Mandatos de energia renovável incentivam data centers movidos a energia solar e hidrelétrica. Códigos de construção verde impulsionam a integração de design sustentável. Arrendamentos de longo prazo e estruturas de FII atraem investidores institucionais. Parcerias com concessionárias de energia estabilizam o fornecimento de energia. O mercado de infraestrutura de data centers nas Filipinas se alinha com metas de sustentabilidade e objetivos de resiliência regional. Data centers tornam-se parte integrante da recuperação de desastres, comércio eletrônico e serviços financeiros.

Tendências de Mercado

Expansão de Instalações Construídas Sob Medida e Modulares de Fábrica para Implantações Flexíveis e Escaláveis

Os operadores estão adotando designs modulares e pré-fabricados para acelerar as implantações. Instalações sob medida reduzem o risco de construção e permitem personalização. Unidades conteinerizadas e módulos fabricados em fábrica melhoram os prazos de instalação no local. Layouts flexíveis atendem às necessidades de hiperescala e empresas. Componentes pré-fabricados agilizam obras civis, configuração elétrica e sistemas mecânicos. Fornecedores oferecem gabinetes integrados de energia-resfriamento com interoperabilidade testada. O mercado de infraestrutura de data centers nas Filipinas se beneficia dessa escalabilidade modular. Construções modulares também aumentam a reutilização de ativos em diferentes locais. Operadores ampliam a capacidade mais rapidamente enquanto gerenciam os custos iniciais.

Integração Crescente de Resfriamento Líquido e Infraestrutura Pronta para IA para Cargas de Trabalho de Próxima Geração

Os data centers estão adotando resfriamento avançado para gerenciar densidades crescentes de racks. O resfriamento líquido permite a remoção eficiente de calor em implantações de IA e HPC. Instalações são atualizadas para suportar GPUs de alto desempenho e aceleradores de IA. Sistemas de placas frias e imersão ganham força em novas construções. Empresas de design-construção integram sistemas de gerenciamento de energia e térmico otimizados para IA. A arquitetura de servidores evolui para suportar casos de uso de IA e big data. Isso apoia a expansão sustentável da IA. O mercado de infraestrutura de data centers nas Filipinas vê uma adoção inicial em nuvens de fintech e telecomunicações.

Implantação de Integração de Energia Renovável e Microgrids em Instalações Urbanas com Grande Consumo de Energia

Cargas de trabalho intensivas em energia levam os operadores a integrar renováveis em sua matriz energética. Energia solar no local, armazenamento de baterias e microgrids híbridos melhoram a confiabilidade. Empresas de colocation firmam PPAs com fornecedores de energia renovável. A instabilidade da rede em temporadas de pico aumenta o interesse em sistemas de energia independentes. Certificações apoiadas por energia verde influenciam as preferências dos clientes. Sistemas de armazenamento de baterias suavizam a variabilidade de energia e reduzem a dependência de geradores a diesel. Isso melhora tanto a eficiência de custos quanto a conformidade com a sustentabilidade. O mercado de infraestrutura de data centers nas Filipinas mostra um aumento no investimento em infraestrutura de baixo carbono.

Maior Foco em Nós de Borda Regionais e Infraestrutura de Cidades Inteligentes para Serviços Distribuídos

Projetos de cidades inteligentes e o crescimento da IoT aceleram a implantação de nós de dados regionais. Data centers de borda suportam o processamento de dados em tempo real em transportes inteligentes e utilidades. Governos locais investem em zonas de TIC em províncias secundárias. Parques industriais demandam serviços de baixa latência próximos a centros logísticos. Cache local e nós de CDN regionais melhoram a entrega de conteúdo. Operadoras móveis co-localizam pequenos clusters de borda em estações base 5G. Isso melhora a agilidade do serviço. O mercado de infraestrutura de data centers nas Filipinas evolui para uma arquitetura distribuída, híbrida de borda-núcleo.

Desafios do Mercado

Gargalos na Infraestrutura de Energia, Riscos de Estabilidade de Energia e Conexões de Rede Atrasadas em Áreas Urbanas

A disponibilidade de energia continua sendo uma preocupação chave em zonas metropolitanas. A congestão da rede atrasa as conexões de novos projetos. Ciclos longos de permissão retardam a integração elétrica. A dependência de backup a diesel persiste em várias áreas urbanas. Tarifas elevadas de eletricidade impactam os custos operacionais. A integração de renováveis enfrenta restrições de terra e rede. Quedas de energia não programadas afetam os SLAs de tempo de atividade. Cargas de trabalho intensivas em IA agravam a pressão sobre sistemas legados. O mercado de infraestrutura de data centers nas Filipinas deve superar desafios relacionados à energia para escalar de forma sustentável.

Força de Trabalho Qualificada Limitada, Altos Custos de Terreno e Permissões Complexas Impedem Expansão Rápida

O desenvolvimento de data centers enfrenta obstáculos na aquisição de terrenos e na obtenção de licenças. As principais áreas metropolitanas têm terrenos de baixo custo limitados e zoneados para uso industrial de TIC. A obtenção de licenças e autorizações locais prolonga os prazos dos projetos. A mão de obra qualificada para integração MEP e TI é limitada. Os operadores devem importar ou treinar especialistas. A escassez de talentos aumenta o CAPEX do projeto e os riscos de implantação. A falta de empresas certificadas de design-build limita a escala de implantação modular. O Mercado de Infraestrutura de Data Centers nas Filipinas precisa de treinamento coordenado, clareza nas políticas e estruturas de autorização mais rápidas.

Oportunidades de Mercado

Oportunidades de Mercado

Impulso do Governo para E-Governance e Parcerias com Telcos Desbloqueiam Novas Oportunidades de Locais em Regiões Emergentes

Serviços públicos digitais, cidades inteligentes e plataformas educacionais aumentam a demanda por hospedagem regional. Parcerias com operadores de telecomunicações criam infraestrutura de backbone em zonas não metropolitanas. Governos locais apoiam investimentos em TIC por meio de concessões de terras e licenças. A adoção de nuvem na saúde e educação adiciona variedade de carga de trabalho. O Mercado de Infraestrutura de Data Centers nas Filipinas ganha impulso de crescimento em locais de segunda categoria. Locais de campo verde permitem designs energeticamente eficientes e formatos escaláveis.

Mandatos de Sustentabilidade e Incentivos de Investimento para Acelerar Infraestrutura Verde e IED Estrangeiro

O governo impulsiona a eficiência energética para desbloquear financiamento verde estrangeiro. Estruturas de REIT e incentivos fiscais atraem construtores de hiperescala. Critérios de aquisição sustentável favorecem instalações certificadas como verdes. Créditos de carbono e empréstimos vinculados a ESG reduzem os riscos de financiamento. Isso acelera a modernização da infraestrutura e atualizações Tier III+. O Mercado de Infraestrutura de Data Centers nas Filipinas está posicionado para atrair capital focado em ESG por meio de construções limpas.

Segmentação de Mercado

Por Tipo de Infraestrutura

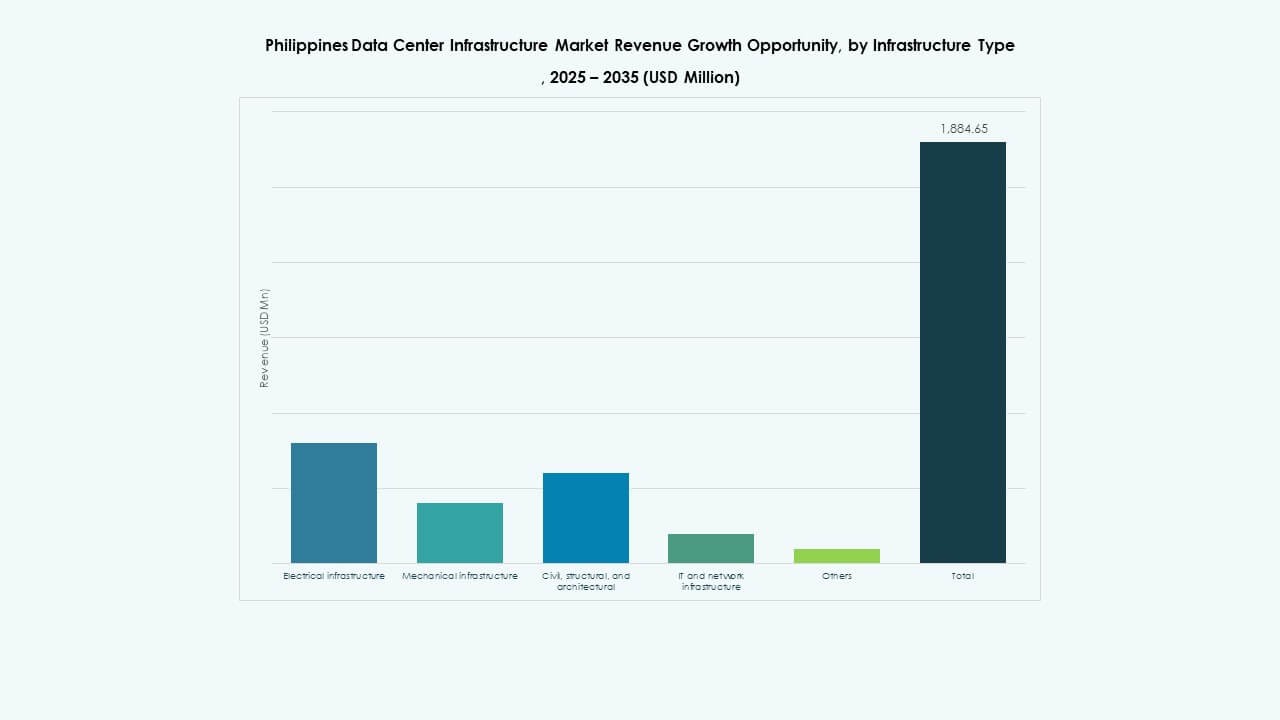

O Mercado de Infraestrutura de Data Centers nas Filipinas é segmentado em infraestrutura elétrica, mecânica, civil/estrutural, de TI & rede, e outros. A infraestrutura elétrica detém uma participação dominante devido às operações intensivas em energia. A infraestrutura de TI e rede também cresce com o aumento das cargas de trabalho empresariais. A infraestrutura mecânica ganha atenção com as atualizações de resfriamento. Investimentos estruturais permanecem críticos para a resiliência sísmica. Construções civis modulares oferecem flexibilidade em locais de campo verde.

Por Infraestrutura Elétrica

O segmento de fontes de alimentação ininterrupta (UPS) lidera devido aos crescentes padrões de tempo de atividade e à integração de energia híbrida. Unidades de distribuição de energia seguem à medida que evoluem os designs de alta densidade. Sistemas de armazenamento de energia em baterias crescem devido aos esforços de integração de renováveis. Atualizações de conexão à rede permanecem essenciais em novas zonas econômicas. Interruptores de transferência e quadros de distribuição ajudam no balanceamento de carga. Acordos de serviço de utilidade moldam o planejamento de capacidade em centros urbanos.

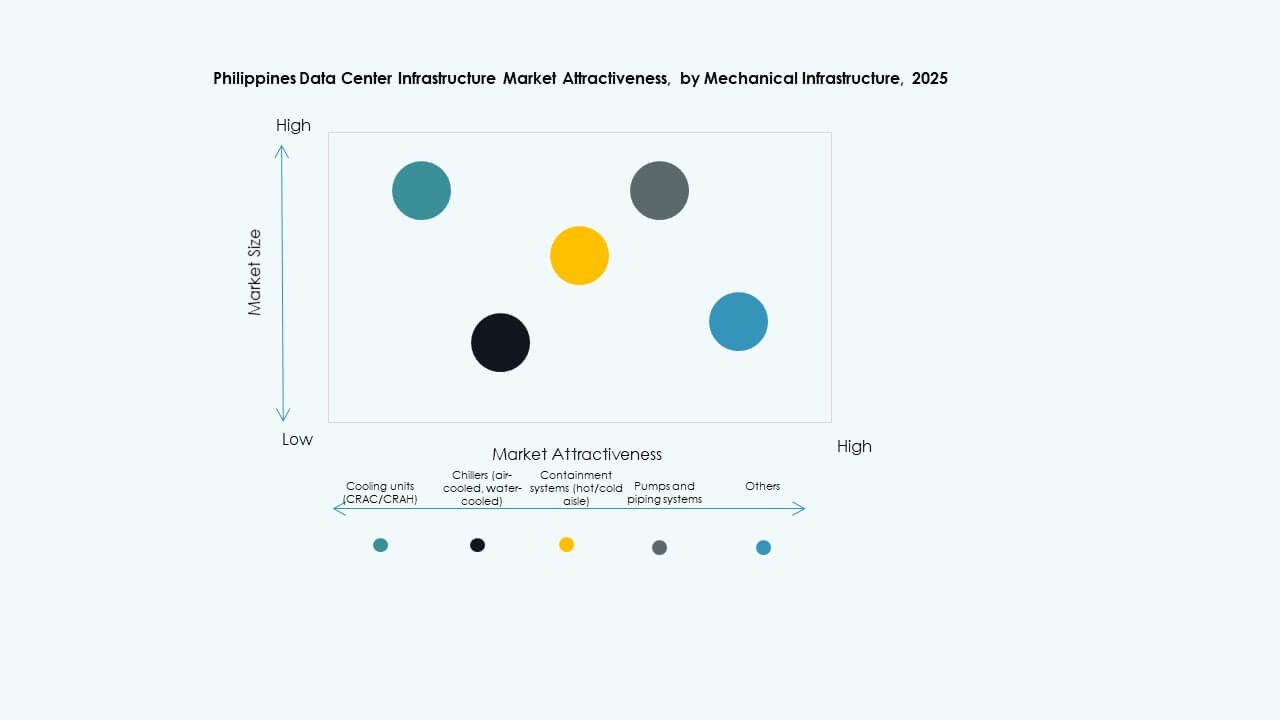

Por Infraestrutura Mecânica

Unidades de resfriamento dominam o segmento mecânico com o aumento das cargas térmicas. Chillers e sistemas de contenção suportam fluxo de ar otimizado em espaços confinados. A adoção de resfriamento líquido e por imersão está crescendo entre cargas de trabalho de IA e HPC. Bombas modulares e sistemas de tubulação melhoram a eficiência e reduzem o CAPEX. Cidades secundárias implantam sistemas menores e modulares para configurações de borda.

Por Civil / Estrutural & Arquitetônico

Melhorias na superestrutura e no envelope do edifício dominam os investimentos civis em projetos de hiperescala. Pisos elevados e tetos modulares suportam fluxo de ar flexível. Zonas sísmicas exigem fundações reforçadas e resiliência estrutural. A preparação do local em zonas de campo verde permanece econômica. Edifícios modulares permitem implantação de capacidade em fases em campi em expansão.

Por Infraestrutura de TI & Rede

Equipamentos de rede e servidores representam a maior parte. Implantações de IA impulsionam a adoção de racks de alta densidade e clusters de GPU. Conectividade de fibra e atualizações de cabeamento suportam o crescimento da computação de borda. Sistemas de fechamento garantem segurança física e fluxo de ar eficiente. O armazenamento cresce à medida que aumentam as demandas por conteúdo digital e backup em nuvem.

Por Tipo de Data Center

Data centers de colocation lideram a participação de mercado devido ao crescente outsourcing empresarial. O crescimento de hiperescala está acelerando com a entrada de players de nuvem nas Filipinas. Data centers de borda ganham força nos setores de logística e varejo. Locais de propriedade empresarial permanecem nos setores bancário e de telecomunicações. Projetos de retrofit impulsionam a modernização de instalações mais antigas.

Por Modelo de Entrega

Design-build ou EPC permanece como o modelo de entrega mais adotado para projetos de grande escala. Formatos turnkey e modulares fabricados em fábrica crescem em projetos de borda e locais remotos. A gestão de construção continua crítica em construções com alta exigência de conformidade. Soluções de retrofit ajudam em modernizações econômicas. Modelos de implantação rápida atraem empresas nativas da nuvem.

Por Tipo de Tier

Data centers Tier III dominam o mercado com custo e tempo de atividade equilibrados. A adoção do Tier IV está aumentando em instalações do setor financeiro e público. O Tier II ainda existe em instalações empresariais legadas, mas enfrenta descontinuação. Locais Tier I são raros e não são preferidos para cargas de trabalho críticas.

Insights Regionais

Insights Regionais

Metro Manila – 54% de Participação, Região da Capital Nacional Domina com Rede Densa e Demanda de Colocation

Metro Manila continua sendo o epicentro do Mercado de Infraestrutura de Data Center das Filipinas com mais de 54% de participação. Quezon City, Makati e Taguig lideram devido ao agrupamento empresarial, polos financeiros e densidade de telecomunicações. Forte backbone de fibra e força de trabalho qualificada apoiam desenvolvimentos de hiperescala e colocation. A disponibilidade de imóveis para uso industrial continua sendo uma restrição, empurrando a demanda para as periferias.

- Por exemplo, a STT GDC Philippines completou um data center Tier III de 1,2MW na cidade de Makati, suportando aproximadamente 100 racks com cargas de até 12kW por rack.

Central Luzon – 25% de Participação, Zona Emergente com Crescimento Industrial e Disponibilidade de Terras

Central Luzon detém quase 25% de participação de mercado, liderada por Clark Freeport e Subic. A disponibilidade de terras e incentivos governamentais atraem construtores de hiperescala. Estações industriais e conectividade aeroportuária favorecem implantações de borda. O investimento em infraestrutura de energia e conectividade cresce. A região está preparada para o crescimento de infraestrutura de dados a longo prazo.

Visayas e Mindanao – 21% de Participação Combinada, Crescimento Inicial com Setor Público e Casos de Uso de Borda

Visayas e Mindanao detêm coletivamente cerca de 21% de participação. Cebu lidera nas Visayas com demanda empresarial e crescente atividade fintech. Davao e Cagayan de Oro mostram interesse inicial em investimentos. Governos locais apoiam a expansão da infraestrutura digital. A digitalização do setor público e os serviços educacionais impulsionam as necessidades regionais de hospedagem. Instalações de borda estão surgindo para reduzir a latência em regiões carentes.

- Por exemplo, o ePLDT VITRO Cebu 2 oferece 8MW de energia totalmente construída em 5.855 metros quadrados de espaço livre, acomodando gabinetes completos, gaiolas e suítes com redundância 2N em UPS, refrigeração e energia de reserva.

Insights Competitivos:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

O Mercado de Infraestrutura de Data Center nas Filipinas apresenta uma mistura de provedores domésticos e líderes globais de infraestrutura. A ePLDT e a ST Telemedia lideram com pegadas estabelecidas de hyperscale e colocation. A Equinix aproveita seu ecossistema global de interconexão para atrair clientes empresariais de alto valor. Huawei, Dell e Schneider Electric fornecem equipamentos principais, incluindo UPS, refrigeração e soluções modulares. Vertiv e Cisco dominam em gerenciamento de energia e sistemas de rede, respectivamente. IBM e Bee Information Technology competem em serviços de nuvem empresarial e integração. A competição no mercado foca em construções prontas para Tier III, sistemas energeticamente eficientes e modelos de implantação rápida. Alianças estratégicas com operadoras de telecomunicações e empresas de serviços públicos fortalecem o posicionamento dos operadores. Isso reflete uma mudança em direção a uma infraestrutura de alta densidade, resiliente e escalável para atender às cargas de trabalho empresariais em evolução. Os jogadores competem em garantias de tempo de atividade, cobertura regional e designs orientados por conformidade adaptados às regulamentações filipinas.

Desenvolvimentos Recentes:

- Em dezembro de 2025, a A-FLOW lançou o ML1, seu primeiro data center nas Filipinas, representando um esforço de joint venture para expandir a capacidade digital do país através desta nova instalação.

- Em junho de 2025, a Equinix completou a aquisição de três data centers neutros em relação a operadoras da Total Information Management (TIM) em Makati e Cavite, marcando a entrada da empresa no mercado filipino e ampliando sua presença em infraestrutura digital.