Sammanfattning:

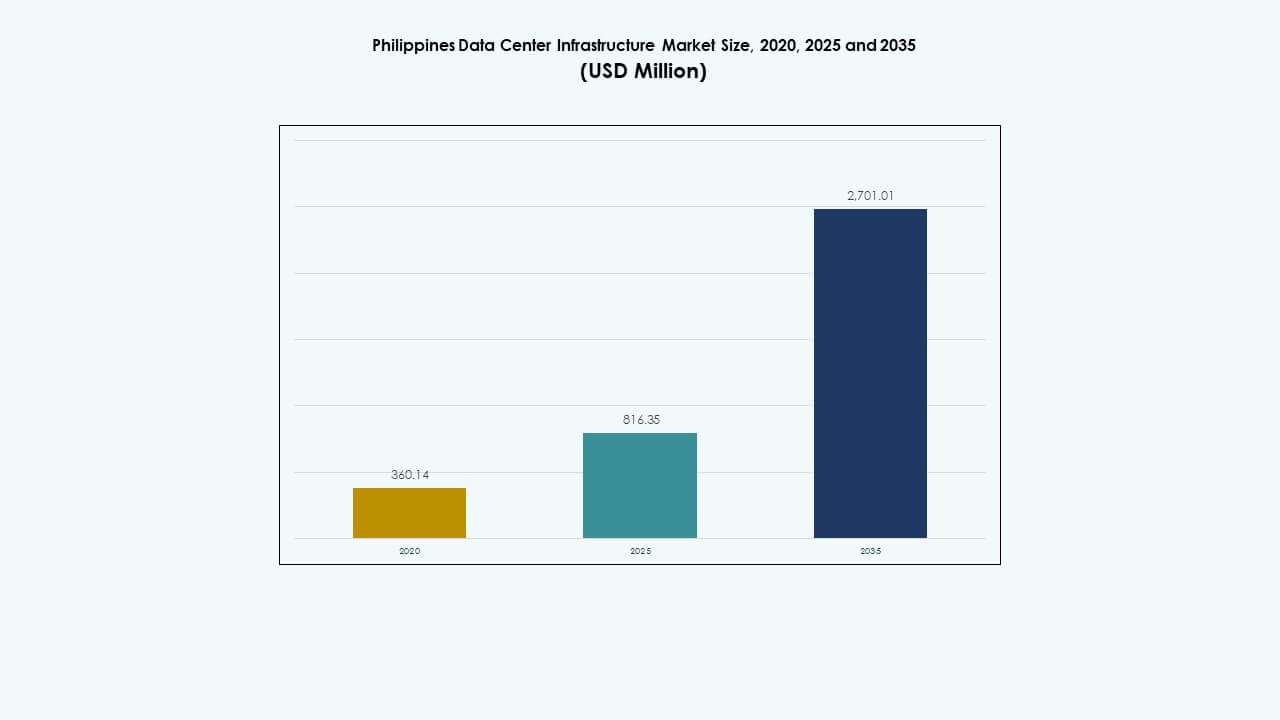

Filippinernas marknad för datacenterinfrastruktur värderades till 360,14 miljoner USD år 2020 och förväntas nå 816,35 miljoner USD år 2025 och 2 701,01 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 12,61% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Filippinernas marknadsstorlek för datacenterinfrastruktur 2025 |

816,35 miljoner USD |

| Filippinernas marknad för datacenterinfrastruktur, CAGR |

12,61% |

| Filippinernas marknadsstorlek för datacenterinfrastruktur 2035 |

2 701,01 miljoner USD |

Marknaden växer på grund av stark molnanvändning, företagsdigitalisering och utbyggnad av telenät. Företag flyttar arbetsbelastningar till lokala datacenter för att möta behov av latens och efterlevnad. Innovation inom strömförsörjning, kylning och modulär design förbättrar effektivitet och drifttid. Efterfrågan på hyperscale och colocation omformar infrastrukturplaneringen. För investerare erbjuder marknaden stabil avkastning genom långsiktiga kontrakt. Den stödjer digital transformation inom finans, detaljhandel och offentliga tjänster.

Metro Manila leder på grund av hög företagsdensitet, stark fiberanslutning och efterfrågan på colocation. Centrala Luzon framträder som ett viktigt tillväxtområde tack vare marktillgänglighet och industriella zoner. Visayas, ledd av Cebu, får dragkraft från IT-tjänster och regionala företag. Mindanao visar tidig tillväxt driven av digitalisering i offentlig sektor. Dessa regioner formar en balanserad expansionsväg för nationell infrastrukturutveckling.

Marknadsdrivkrafter

Marknadsdrivkrafter

Snabb molnanvändning och digitala regeringsprogram accelererar infrastrukturinvesteringar över hela landet

Molnmigration, fintech-expansion och e-förvaltningsplattformar skapar stark efterfrågan på datacenterkapacitet. Regeringsstödda digitaliseringsramverk driver snabba företagsförflyttningar till molnet. Offentliga och privata sektorer behöver skalbar, låg-latens infrastruktur för realtidsapplikationer. Edge-distribution växer för att möta lokala trafikbehov. Strategiska allianser med telekomföretag förbättrar sista milens anslutning. Infrastrukturleverantörer investerar i säkra, modulära designer. Filippinernas marknad för datacenterinfrastruktur är en fokuspunkt för regional data-lokalisering. Företag strävar efter efterlevnadsvärdiga hostingmodeller för att minska gränsöverskridande risker. Investerare ser hög potential för avkastning i denna digitala ekonomi.

- Till exempel lanserades ePLDT:s VITRO Sta. Rosa officiellt i juli 2024 med 50 MW IT-kapacitet. Det är Filippinernas första AI-redo hyperscale-datacenter, designat för att stödja molnanvändning och högdensitetsarbetsbelastningar.

Strategisk företagsomvandling driver efterfrågan på energieffektiv och högdensitetsinfrastruktur

Företags molnomvandling driver efterfrågan på energieffektiva, högdensitetsanläggningar. Finansiella tjänster och e-handel leder med snabb digital anpassning. Marknaden stöder hybridmolnarkitekturer och AI-arbetsbelastningar. Operatörer implementerar avancerade UPS- och BESS-system för att säkerställa energistabilitet. Ökande rackeffekttäthet skiftar fokus mot vätske- och nedsänkningskylning. Högtillgänglighetszoner växer fram i viktiga industriella nav. Det stärker katastrofåterhämtningsstrategier för multinationella företag. Filippinernas datacenterinfrastrukturmarknad gynnas av tydliga regler kring molndataefterlevnad. Utländska investerare och globala molnaktörer expanderar sin närvaro genom lokala partnerskap.

- Till exempel har PLDT offentligt meddelat långsiktiga planer på att utöka sin datacenterkapacitet till 500 MW i Filippinerna, med ePLDT som driver landets största datacenterportfölj under VITRO-varumärket. Branschrapporter indikerar också att den totala installerade datacenterkapaciteten över alla operatörer i Filippinerna uppskattas till cirka 560 MW år 2025, vilket återspeglar den kumulativa marknadskapaciteten snarare än en enskild företags prestation.

Ökande Edge Computing-implementeringar driver infrastrukturutbyggnad i sekundära städer och industriella nav

Tillväxten av edge computing omformar infrastrukturdistributionsmodeller över hela landet. Efterfrågan ökar för latenskänsliga applikationer inom logistik, fintech och detaljhandel. Edge-platser stöder smarta stadsutbyggnader och realtidsanalys. Fiberutbyggnader i provinsstäder förbättrar möjligheten till edge-åtkomst. Modulära system möjliggör snabbare utbyggnad i framväxande städer. Det förbättrar affärskontinuiteten för regionala operationer. Regeringsinitiativ främjar industriell utveckling i nya zoner. Tier III-klara edge-anläggningar dyker upp nära hamnar och flygplatser. Filippinernas datacenterinfrastrukturmarknad drar nytta av denna urban-industriella synergi.

Regulatoriskt stöd, marktillgänglighet och gröna energipolitik stödjer långsiktiga investeringar

Den nationella regeringen stöder infrastrukturutbyggnad genom investeringsincitament och regleringslättnader. Skatteavdrag och markanvändningstillstånd lockar globala operatörer. Förnybara energimandat uppmuntrar sol- och vattenkraftdrivna datacenter. Gröna byggnormer driver hållbar designintegration. Långsiktiga hyresavtal och REIT-ramverk lockar institutionella investerare. Partnerskap med elbolag stabiliserar energiförsörjningen. Filippinernas datacenterinfrastrukturmarknad anpassar sig till hållbarhetsmål och regionala motståndskraftsmål. Datacenter blir integrerade i katastrofåterhämtning, e-handel och finansiella tjänster.

Marknadstrender

Expansion av skräddarsydda och modulära fabrikstillverkade anläggningar för flexibla och skalbara utbyggnader

Operatörer anammar modulära, prefabricerade designer för att påskynda installationer. Byggnader anpassade efter behov minskar byggnadsrisker och möjliggör anpassning. Containeriserade enheter och fabrikstillverkade moduler förbättrar installationstider på plats. Flexibla layouter möter hyperskaliga och företagsbehov. Prefabricerade komponenter effektiviserar markarbeten, elektrisk installation och mekaniska system. Leverantörer erbjuder integrerade kraft- och kylhöljen med testad interoperabilitet. Filippinernas datacenterinfrastrukturmarknad drar nytta av denna modulära skalbarhet. Modulära byggnader förbättrar också återanvändbarheten av tillgångar över olika platser. Operatörer skalar kapacitet snabbare samtidigt som de hanterar initiala kostnader.

Ökad integration av vätskekylning och AI-redo infrastruktur för nästa generations arbetsbelastningar

Datacenter antar avancerad kylning för att hantera ökande rackdensiteter. Vätskekylning möjliggör effektiv värmeborttagning i AI- och HPC-installationer. Anläggningar uppgraderas för att stödja högpresterande GPU:er och AI-acceleratorer. Kallplattor och nedsänkningssystem vinner mark i nya byggnader. Design-byggföretag integrerar AI-optimerade kraft- och termiska hanteringssystem. Serverarkitektur utvecklas för att stödja AI- och big data-användningsfall. Det stödjer hållbar AI-expansion. Filippinernas datacenterinfrastrukturmarknad ser tidig adoption inom fintech och telekommoln.

Implementering av förnybar energi och mikronät i energikrävande urbana anläggningar

Energikrävande arbetsbelastningar driver operatörer att integrera förnybar energi i sin energimix. Solenergi på plats, batterilagring och hybrida mikronät förbättrar tillförlitligheten. Colocation-företag ingår PPA:er med förnybara leverantörer. Nätinstabilitet under högsäsong ökar intresset för oberoende energisystem. Certifieringar med grön energibackning påverkar kundpreferenser. Batterilagringssystem jämnar ut kraftvariabilitet och minskar beroendet av dieselgeneratorer. Det förbättrar både kostnadseffektivitet och hållbarhetsöverensstämmelse. Filippinernas datacenterinfrastrukturmarknad visar ökande investeringar i låga koldioxidutsläpp.

Större fokus på regionala edge-noder och smart stadsinfrastruktur för distribuerade tjänster

Smart stadsprojekt och IoT-tillväxt påskyndar utplaceringen av regionala datanoder. Edge-datacenter stödjer realtidsdatabehandling i smarta transporter och verktyg. Lokala regeringar investerar i IKT-zoner över sekundära provinser. Industriområden kräver tjänster med låg latens nära logistiknav. Lokal caching och regionala CDN-noder förbättrar innehållsleverans. Mobiloperatörer samlokaliserar små edge-kluster i 5G-basstationer. Det förbättrar tjänsteagiliteten. Filippinernas datacenterinfrastrukturmarknad utvecklas till en distribuerad, hybrid edge-core-arkitektur.

Marknadsutmaningar

Flaskhalsar i energiinfrastruktur, risker för kraftstabilitet och försenade nätanslutningar i urbana områden

Tillgängligheten av kraft förblir en nyckelfråga i metroområden. Nätbelastning fördröjer nya projektanslutningar. Långa tillståndscykler bromsar elektrisk integration. Beroendet av dieselbackup kvarstår i flera urbana områden. Höga eltariffer påverkar driftskostnaderna. Förnybar integration står inför mark- och nätbegränsningar. Oplanerade avbrott påverkar drifttids-SLA:er. Energikrävande AI-arbetsbelastningar förvärrar belastningen på äldre system. Filippinernas datacenterinfrastrukturmarknad måste övervinna kraftrelaterade utmaningar för att skala hållbart.

Begränsad kvalificerad arbetskraft, höga markkostnader och komplexa tillstånd hindrar snabb expansion

Utvecklingen av datacenter står inför utmaningar med markförvärv och tillstånd. Viktiga storstadsområden har begränsad lågkostnadsmark zonad för industriell ICT-användning. Tillstånd och lokala godkännanden förlänger projektens tidslinjer. Det finns en begränsning av kvalificerad arbetskraft för MEP och IT-integration. Operatörer måste importera eller utbilda specialister. Brist på talanger ökar projektens CAPEX och implementeringsrisker. Bristen på certifierade design-build-företag begränsar den modulära utbyggnadens skala. Filippinernas datacenterinfrastrukturmarknad behöver samordnad utbildning, tydlig politik och snabbare godkännandeprocesser.

Marknadsmöjligheter

Marknadsmöjligheter

Regeringens e-förvaltningsinitiativ och partnerskap med telekomföretag öppnar nya platsmöjligheter i framväxande regioner

Digitala offentliga tjänster, smarta städer och utbildningsplattformar ökar efterfrågan på regional hosting. Partnerskap med telekomoperatörer skapar ryggradsinfrastruktur i icke-storstadsområden. Lokala regeringar stöder ICT-investeringar genom markbidrag och tillstånd. Molnanvändning inom hälso- och sjukvård samt utbildning tillför variation i arbetsbelastning. Filippinernas datacenterinfrastrukturmarknad får tillväxtmomentum i nivå två-platser. Nya platser möjliggör energieffektiva design och skalbara format.

Hållbarhetsmandat och investeringsincitament för att påskynda grön infrastruktur och utländska direktinvesteringar

Regeringens satsningar på energieffektivitet öppnar för utländsk grön finansiering. REIT-strukturer och skatteincitament lockar hyperskaliga byggare. Hållbara upphandlingskriterier gynnar grön-certifierade anläggningar. Koldioxidkrediter och ESG-länkade lån minskar finansieringsrisker. Det påskyndar moderniseringen av infrastruktur och uppgraderingar till Tier III+. Filippinernas datacenterinfrastrukturmarknad är positionerad för att attrahera ESG-fokuserat kapital genom rena byggen.

Marknadssegmentering

Efter infrastrukturtyp

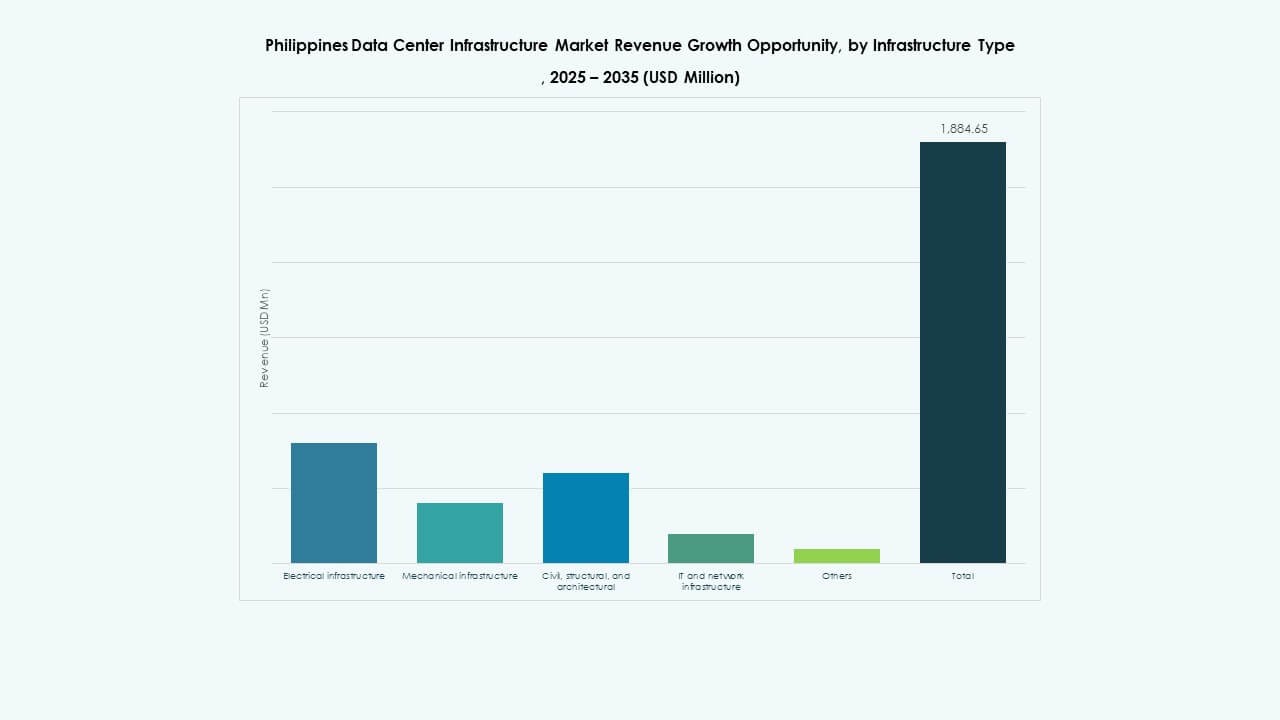

Filippinernas datacenterinfrastrukturmarknad är segmenterad i elektrisk, mekanisk, civil/strukturell, IT- och nätverksinfrastruktur och andra. Elektrisk infrastruktur har en dominerande andel på grund av kraftintensiva operationer. IT- och nätverksinfrastruktur växer också med ökande företagsarbetsbelastningar. Mekanisk infrastruktur får uppmärksamhet från kyluppgraderingar. Strukturella investeringar förblir kritiska för seismisk motståndskraft. Modulära civila byggen erbjuder flexibilitet i nya platser.

Efter elektrisk infrastruktur

Segmentet för avbrottsfri kraftförsörjning (UPS) leder på grund av ökande drifttidsstandarder och hybridenergiintegration. Kraftdistributionsenheter följer när högdensitetsdesign utvecklas. Batterienergilagringssystem växer på grund av förnybar integration. Nätanslutningsuppgraderingar förblir väsentliga i nya ekonomiska zoner. Överföringsbrytare och ställverk hjälper till med lastbalansering. Avtal om verktygstjänster formar kapacitetsplanering i urbana nav.

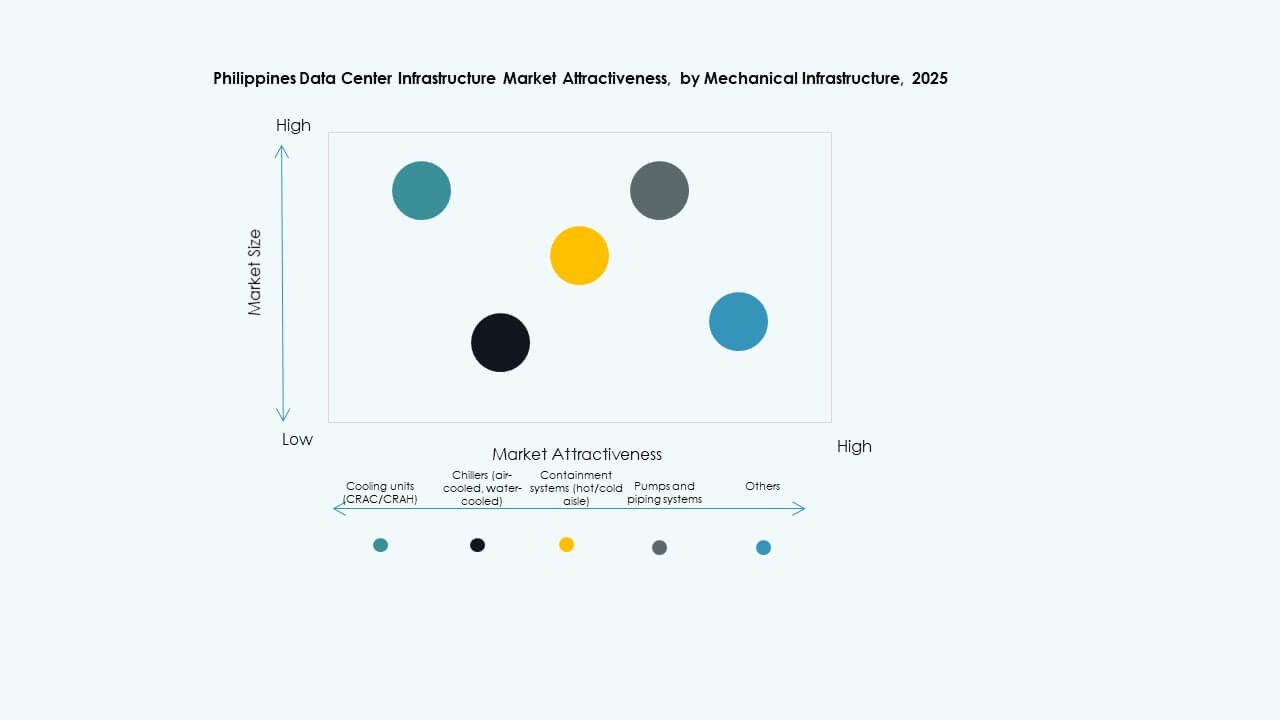

Efter mekanisk infrastruktur

Kylaggregat dominerar den mekaniska sektorn med växande värmelaster. Kylare och inneslutningssystem stöder optimerat luftflöde i begränsade utrymmen. Användningen av vätske- och nedsänkningskylning växer bland AI- och HPC-arbetsbelastningar. Modulära pumpar och rörsystem förbättrar effektiviteten och minskar CAPEX. Sekundära städer använder mindre, modulära system för kantinstallationer.

Av Civil / Strukturell & Arkitektonisk

Överbyggnad och uppgraderingar av byggnadsskal dominerar civila investeringar i hyperskaliga projekt. Upphöjda golv och modulära tak stöder flexibel luftflöde. Seismiska zoner kräver förstärkta fundament och strukturell motståndskraft. Förberedelse av plats i gröna zoner förblir kostnadseffektivt. Modulära byggnader möjliggör fasad kapacitetsutbyggnad över expanderande campus.

Av IT & Nätverksinfrastruktur

Nätverksutrustning och servrar står för den största andelen. AI-implementeringar driver på användningen av högdensitetsrack och GPU-kluster. Fiberanslutning och kabeluppgraderingar stöder tillväxten av edge computing. Inneslutningssystem säkerställer fysisk säkerhet och effektivt luftflöde. Lagring växer i takt med att efterfrågan på digitalt innehåll och molnbackup ökar.

Av Datacentertyp

Colocation-datacenter leder marknadsandelen på grund av växande företagsoutsourcing. Hyperskalig tillväxt accelererar med molnaktörer som går in i Filippinerna. Edge-datacenter vinner mark inom logistik- och detaljhandelssektorerna. Företagsägda platser kvarstår inom bank- och telekomvertikaler. Ombyggnadsprojekt driver modernisering av äldre anläggningar.

Av Leveransmodell

Design-build eller EPC förblir den mest antagna leveransmodellen för storskaliga projekt. Nyckelfärdiga och modulära fabriksbyggda format växer i edge- och avlägsna platsprojekt. Byggledning förblir kritisk i efterlevnadstunga byggen. Ombyggnadslösningar hjälper till med kostnadseffektiva moderniseringar. Snabba distributionsmodeller lockar moln-nativa företag.

Av Tier Typ

Tier III-datacenter dominerar marknaden med balanserad kostnad och drifttid. Tier IV-användning ökar inom finansiella och offentliga sektorsanläggningar. Tier II finns fortfarande i äldre företagsanläggningar men står inför utfasning. Tier I-platser är sällsynta och inte föredragna för uppdragskritiska arbetsbelastningar.

Regionala Insikter

Regionala Insikter

Metro Manila – 54% Andel, National Capital Region Dominerar med Tät Nätverk och Colocation Efterfrågan

Metro Manila förblir epicentrum för Filippinernas Datacenterinfrastrukturmarknad med över 54% andel. Quezon City, Makati och Taguig leder på grund av företagskluster, finansiella nav och telekomtäthet. Stark fiberstam och kvalificerad arbetskraft stöder hyperskala och colocation-utvecklingar. Tillgänglighet av fastigheter för industriellt bruk förblir en begränsning, vilket driver efterfrågan till utkanten.

- Till exempel slutförde STT GDC Filippinerna ett 1,2MW Tier III-datacenter i Makati City, som stöder cirka 100 rack med laster upp till 12kW per rack.

Centrala Luzon – 25% Andel, Framväxande Zon med Industriell Tillväxt och Marktillgänglighet

Centrala Luzon har nästan 25% marknadsandel, ledd av Clark Freeport och Subic. Marktillgänglighet och statliga incitament lockar hyperskaliga byggare. Industriområden och flygplatsanslutning gynnar edge-distributioner. Infrastrukturinvesteringar i kraft och anslutning växer. Regionen är redo för långsiktig tillväxt av datainfrastruktur.

Visayas och Mindanao – 21% Andel Tillsammans, Tidig Tillväxt med Offentlig Sektor och Edge Användningsfall

Visayas och Mindanao har tillsammans omkring 21% andel. Cebu leder i Visayas med företagsbehov och ökande fintech-aktivitet. Davao och Cagayan de Oro visar tidigt investeringsintresse. Lokala regeringar stödjer utbyggnad av digital infrastruktur. Digitalisering inom offentlig sektor och utbildningstjänster driver regionala värdbehov. Edge-anläggningar växer fram för att minska latens i underbetjänade regioner.

- Till exempel levererar ePLDT VITRO Cebu 2 8MW fullt utbyggd kraft över 5 855 kvadratmeter vit yta, med plats för fulla skåp, burar och sviter med 2N redundans i UPS, kylning och reservkraft.

Konkurrens Insikter:

- ePLDT Inc.

- ST Telemedia Global Data Centres

- Equinix, Inc.

- Bee Information Technology

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Schneider Electric

- Vertiv Group Corp.

- IBM

- Cisco Systems, Inc.

Filippinernas datacenterinfrastrukturmarknad har en blandning av inhemska leverantörer och globala infrastrukturledare. ePLDT och ST Telemedia leder med etablerade hyperscale- och colocation-fotavtryck. Equinix utnyttjar sitt globala sammankopplingssystem för att attrahera högvärdiga företagskunder. Huawei, Dell och Schneider Electric levererar kärnutrustning, inklusive UPS, kylning och modulära lösningar. Vertiv och Cisco dominerar inom kraftförvaltning och nätverkssystem, respektive. IBM och Bee Information Technology konkurrerar inom företagsmoln och integrationstjänster. Marknadskonkurrensen fokuserar på Tier III-klara byggen, energieffektiva system och snabba implementeringsmodeller. Strategiska allianser med telekomoperatörer och energiföretag stärker operatörernas positionering. Det återspeglar en förskjutning mot högdensitet, motståndskraftig och skalbar infrastruktur för att betjäna utvecklande företagsarbetsbelastningar. Aktörer konkurrerar om drifttidsgarantier, regional täckning och efterlevnadsdrivna designer anpassade till filippinska regleringar.

Senaste Utvecklingen:

- I december 2025 lanserade A-FLOW ML1, sitt första datacenter i Filippinerna, vilket representerar ett joint venture-initiativ för att utöka landets digitala kapacitet genom denna nya anläggning.

- I juni 2025 slutförde Equinix förvärvet av tre operatörsneutrala datacenter från Total Information Management (TIM) i Makati och Cavite, vilket markerar företagets inträde på den filippinska marknaden och förstärker dess digitala infrastrukturavtryck.