エグゼクティブサマリー:

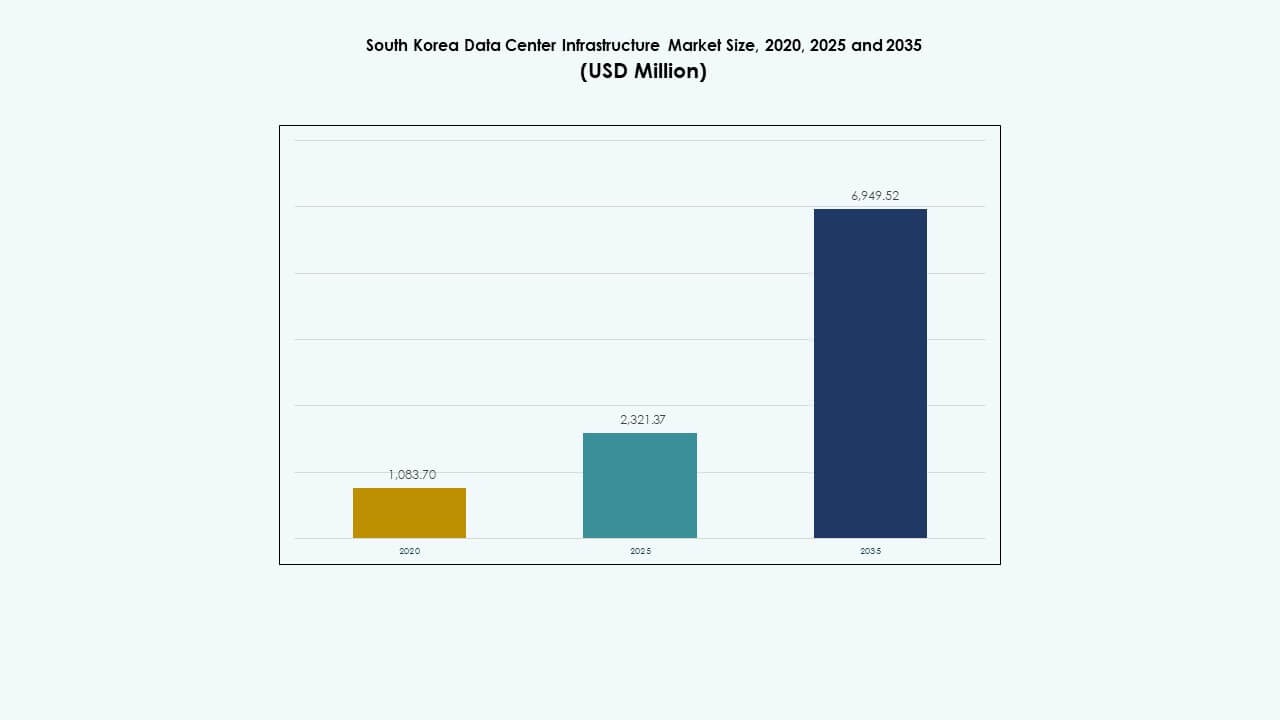

韓国のデータセンターインフラ市場の規模は、2020年に10億8370万米ドルと評価され、2025年には23億2137万米ドルに成長し、2035年までに69億4952万米ドルに達すると予測されています。予測期間中のCAGRは11.49%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 韓国データセンターインフラ市場規模 2025 |

23億2137万米ドル |

| 韓国データセンターインフラ市場、CAGR |

11.49% |

| 韓国データセンターインフラ市場規模 2035 |

69億4952万米ドル |

市場は、AIの広範な採用、高密度コンピューティングのニーズ、デジタルトランスフォーメーションへの国家支援により急速に進展しています。企業は、リアルタイムデータの需要に応えるため、モジュラーデザイン、グリーンエネルギーの統合、エッジ機能を優先しています。冷却、電力供給、スマートモニタリングの継続的な革新がインフラモデルを再構築しています。市場は、AI、通信、ハイパースケールクラウドエコシステムで長期的なリターンを求める投資家にとって戦略的な重要性を持っています。

ソウル首都圏は、企業の密集、金融機関、既存のハイパースケールデータセンターの存在によりリードしています。仁川と京畿は、より良いグリッドアクセスと土地の利用可能性を持つ拡張ゾーンとして浮上しています。釜山や大田のような地域ハブは、エッジコンピューティングと地域のワークロード分散をサポートし、インフラの分散化と都市のストレス軽減を助けています。

市場の推進要因

市場の推進要因

クラウド採用の急増とデジタルインフラの近代化に対する強力な政府支援

クラウドサービスの拡大は、大規模なデータセンター投資を促進しています。Naver CloudやKTを含む主要なクラウドプロバイダーは、ハイパースケール施設に投資しています。韓国のデジタルニューディールは、データのローカライゼーションとパブリッククラウドの変革を促進しています。政府はAI、5G、スマートシティプラットフォームを支援するために多額の資金を割り当てています。これらのイニシアチブは、スケーラブルなデジタルインフラを必要としています。投資家は、この規制に支えられたエコシステムに長期的な価値を見出しています。韓国のデータセンターインフラ市場は、政策の整合性とデータ処理ニーズの高まりから恩恵を受けています。それはデジタルサービスのための戦略的資産であり、産業全体での強靭なインフラ成長を支えています。

- 例えば、Naver CloudのGak Chuncheonデータセンターは、約46,850 m²の総床面積を持ち、約7つのサッカー場の大きさに相当し、約100,000台のサーバーユニットをサポートしています。この施設は大規模なインフラ容量を示し、韓国の先進的なクラウドおよびAIコンピューティングの地位を強化しています。このプロジェクトは、ハイパースケールデジタルインフラへの強力な投資を強調しています。

AIワークロードの急速な増加と高密度コンピューティング環境の需要

AIアプリケーションは、GPUを活用したコンピュートラックと高密度冷却システムの需要を生み出します。企業は自然言語処理、コンピュータビジョン、予測分析のためにAIを採用しています。この変化は、高密度のサーバー構成と強力な電力供給を必要とします。韓国の技術エコシステムは、ハイパースケーラーに50 kWを超えるラック密度の向上を促しています。液体冷却および浸漬冷却システムは、熱負荷を管理するために採用が進んでいます。オペレーターはまた、負荷分散のためにUPSおよび電力分配ユニットをアップグレードしています。韓国のデータセンターインフラ市場は、モジュラーデザインでこれらの展開をサポートしています。それは、スペースが制約された都市部でのAIのスケーラビリティを可能にします。それは、計算強度の世界的なトレンドと一致しています。

遅延に敏感なアプリケーション需要に応えるエッジ展開の増加

自動運転車、AR/VR、遠隔医療などの新興アプリケーションは、低遅延のデータアクセスに依存しています。都市のエッジ施設はバックホールトラフィックを削減し、応答時間を向上させます。通信事業者は、都市ネットワーク全体にMEC(マルチアクセスエッジコンピューティング)ノードを展開しています。5Gネットワークは、ローカライズされたコンピュートゾーンの需要を高めます。政府支援のスマートファクトリーゾーンは、エッジ展開をさらに加速させます。ITインフラプロバイダーは、ユーザークラスター近くにコンパクトでプレハブのユニットを拡大しています。韓国のデータセンターインフラ市場は、分散データ管理をサポートしています。それは、伝統的なコア施設を超えた成長の道を提供します。それは、アプリケーションの近接性によって駆動されるインフラパターンの変化を反映しています。

- 例えば、SK Telecomは、低遅延サービスをサポートし、全国の5G展開目標に合わせて、都市ネットワークと統合された5Gマルチアクセスエッジコンピューティング展開を進めています。これらの都市エッジ施設は、バックホールトラフィックを削減し、アプリケーションの応答時間を向上させ、リアルタイムのユースケースのサービス品質を改善します。

企業の持続可能性目標がグリーンインフラと再生可能エネルギー統合を推進

企業は持続可能性を優先し、インフラ調達の決定に影響を与えています。LEED認証を受けたデータセンターは、金融および通信セクターで注目を集めています。オペレーターは、液体冷却、省エネルギーHVACシステム、およびエネルギー最適化のためのDCIMツールを展開しています。韓国のRE100コミットメントは、デジタル施設での再生可能エネルギー調達を加速させています。NaverのGakデータセンターは、地熱冷却とソーラールーフトップを使用しています。企業はネットゼロ目標を設定し、デジタル資産をESG基準に合わせています。韓国のデータセンターインフラ市場は、グリーン建設フレームワークをサポートしています。それは、企業の脱炭素化戦略の中核的なツールとなります。それは、気候政策に合わせた責任あるデジタル拡張をサポートします。

市場動向

市場動向

スピード、柔軟性、コスト効率のためのモジュラー建設の利用増加

モジュール式およびプレハブ式の建築は、リードタイムと現場での複雑さを軽減します。オペレーターは、再現性と品質管理のために工場製のユニットを好みます。モジュールは、メカニカル、電気、ITシステムを統合し、プラグアンドプレイの展開を可能にします。プロジェクトは、市場投入までの時間を短縮し、しばしば12か月未満で達成します。ベンダーは、500 kWから5 MWまでのスケーラブルな容量を持つカスタマイズされたポッドを提供します。特に通信およびエッジアプリケーションはこのアプローチから恩恵を受けます。地元企業は、グローバルなモジュラーソリューションプロバイダーと提携しています。韓国のデータセンターインフラ市場は、高速拡張のためにモジュラー戦略を採用しています。これは、二次都市やスマート産業ゾーン全体での展開をサポートします。

リアルタイムモニタリングとAI駆動の最適化のためのスマートインフラへの投資増加

オペレーターは、インフラをリアルタイムで監視および制御するために、スマートセンサー、BMS、およびDCIMプラットフォームを展開しています。AIツールは故障パターンを予測し、電力使用を最適化し、冷却効率を向上させます。スマートグリッドの統合により、負荷予測を伴う動的電力管理が可能になります。データセンターは、MLベースの熱マッピングを使用して、気流をバランスさせ、ホットスポットを減少させます。ロボットは物理的なメンテナンスと環境チェックを支援します。リモート操作により、ハイパースケールサイトでの人員配置の必要性が最小限に抑えられます。韓国のデータセンターインフラ市場は、スマートインフラの採用を進めています。これにより、デジタルキャンパス全体で高い回復力と運用効率が実現します。

スケーラビリティと柔軟性の需要増加に伴うマルチテナント施設へのシフト

コロケーションの需要は、コスト効率、柔軟性、およびコンプライアンスのために増加しています。企業は、迅速な拡張とマネージドサービスのために共有施設を好みます。Digital RealtyやEquinixのような大手企業は、ソウルや仁川での拠点を拡大しています。国内のオペレーターも、企業テナントを引き付けるために床面積と電力容量を増やしています。ハイブリッドクラウドモデルは、これらの施設内での相互接続の需要を促進します。高速クロスコネクトは、クラウド間およびオンプレミス統合をサポートします。韓国のデータセンターインフラ市場は、マルチテナント戦略に適応しています。これは、さまざまな企業のワークロードに対応する動的な容量モデルをサポートします。

都市のコンプライアンスとESGレポートのための水効率と熱再利用技術に焦点を当てる

都市のデータセンターは、水と熱の排出に関して注目されています。オペレーターは、水の使用を減らすために閉ループ冷却システムと空気エコノマイザーを展開しています。熱再利用技術は、余剰の熱出力を近隣の住宅および商業ビルに分配します。ソウルに拠点を置く施設は、地域暖房ネットワークに熱交換ユニットを統合しています。このアプローチは、規制の遵守と都市の持続可能性計画をサポートします。リアルタイムのメトリクスは、従来のPUEとともに水使用効率(WUE)を追跡します。韓国のデータセンターインフラ市場は、水効率の高い戦略を採用しています。これは、密集した都市インフラのニーズとESG開示に一致しています。

市場の課題

市場の課題

都市部での土地の利用可能性と電力アクセスの制限が大規模施設の拡張を制限

主要都市地域における土地の不足は、新規開発を制限しています。許可の複雑さにより、特に住宅地近くでのサイト承認が遅れています。電力供給の制約が展開のタイムラインを悪化させています。ソウルと仁川地域のグリッド混雑がMW規模の拡張を制限しています。オペレーターは土地取得や変電所のアップグレードにかかるコストの上昇に直面しています。地域のゾーニングコードも建物の高さや排出量を制限しています。これらの制約が主要都市でのハイパースケールの成長を遅らせています。韓国のデータセンターインフラ市場は、垂直建設、改修、地方拡張に適応する必要があります。これは都市中心部のインフラストレスを反映しています。

サイバーセキュリティ、規制遵守、そして人材不足が運用の不確実性を生む

増大するサイバー脅威は、物理的およびデジタル資産に対する層状のセキュリティを必要とします。オペレーターは進化するデータ主権とプライバシー法に準拠しなければなりません。金融および公共部門のテナントは厳格な遵守確認を要求します。重要なインフラ役割における認定専門家の不足がダウンタイムリスクを悪化させています。高い運用経費(OPEX)とトレーニングのギャップが運用効率を低下させます。厳格なESG報告も遵守コストを増加させています。韓国のデータセンターインフラ市場はこれらの要因から運用の負担に直面しています。レジリエンスを維持するためには戦略的な人材と政策の整合が求められます。

市場機会

急増するAIと高性能コンピューティング需要が新たな設計と投資モデルを創出

AIワークロードとHPCクラスターは、高密度ラックと電力消費を伴う革新的な施設設計を要求します。オペレーターは既存施設や新規開発内にAIゾーンを開発しています。ベンダーは、こうしたワークロードに対応するために、浸漬冷却ラックやスマートパワーモジュールを提供しています。韓国のデータセンターインフラ市場は、計算集約的なゾーニングとエネルギー最適化を可能にすることでこのシフトをサポートしています。

二次都市への拡張がエッジとモジュラーインフラの成長の可能性を提供

都市の混雑が釜山、大田、光州への開発を促進しています。これらの地域は競争力のある価格でグリッド容量と土地を提供しています。モジュラーおよびプレハブ設計が迅速な展開をサポートします。韓国のデータセンターインフラ市場は、分散型でエッジに適合した地域ビルドにおける成長を見出しています。

市場セグメンテーション

市場セグメンテーション

インフラタイプ別

韓国のデータセンターインフラ市場は、電気インフラが最大のシェアを占めています。強力な電力信頼性要件が、無停電電源装置システムやエネルギー効率の高いバッテリーストレージの成長を促進しています。ITおよびネットワークインフラも、AIやHPCの導入が増加する中で強い成長を示しています。

電気インフラ別

無停電電源装置(UPS)と電力分配ユニットは、高い信頼性のニーズにより支配的な地位を占めています。バッテリーエネルギーストレージシステムは、持続可能性目標により急速に成長しています。市場はスマートグリッドのサポートと再生可能エネルギーのバックアップ設計から恩恵を受けています。

機械インフラ別

冷却ユニットとコンテインメントシステムが機械インフラ支出を支配しています。液体冷却システムは高密度コンピューティングをサポートするために注目を集めています。チラーと精密空調は安定した熱環境に不可欠です。

土木/構造および建築による

スーパーストラクチャーとモジュール建築システムは、土木インフラ展開の核を形成します。モジュール式の鉄骨フレームとフロアシステムの需要は、柔軟な容量拡張をサポートします。これらのシステムはリードタイムを短縮し、迅速な改修を可能にします。

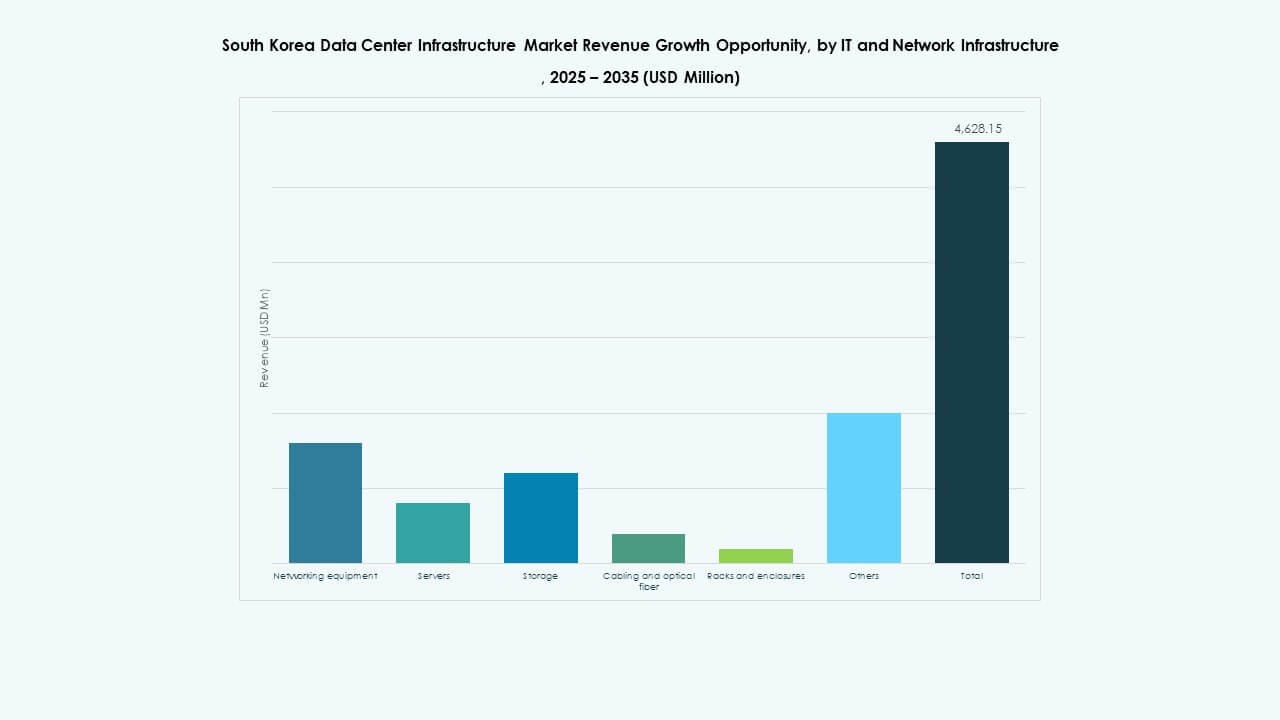

ITおよびネットワークインフラによる

サーバーとネットワーク機器がITインフラセグメントを支配しています。AIクラスターとクラウドネイティブのワークロードは、スケーラブルなストレージと高速ケーブルの需要を押し上げています。ラック密度の増加は、高度な冷却および電力供給システムの成長をサポートします。

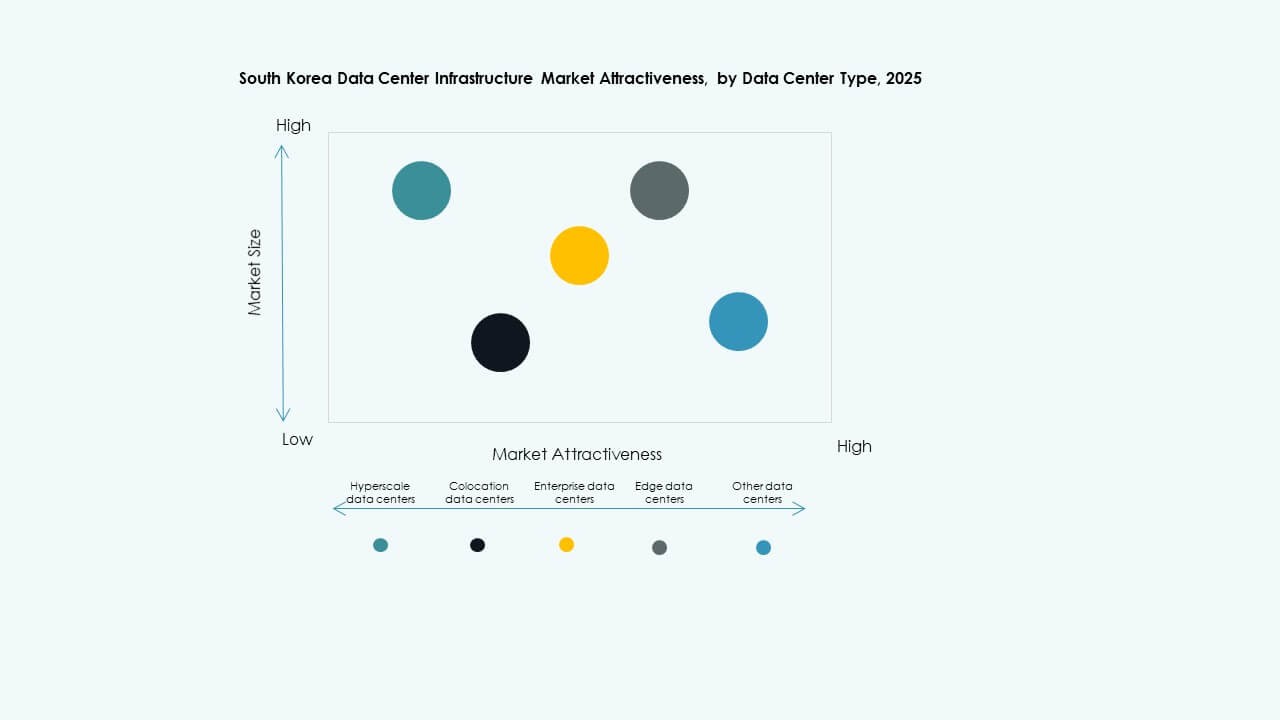

データセンタータイプによる

ハイパースケールデータセンターは、クラウドサービスの拡張によって市場をリードし、最も高いシェアを持っています。コロケーションデータセンターは、柔軟性と管理されたインフラを求める企業に好まれ、続いています。エッジデータセンターは、5Gおよび産業ゾーンの近くで注目を集めています。

提供モデルによる

ターンキーおよびデザインビルドモデルは、時間に敏感な展開のために市場を支配しています。モジュール式の工場製システムは、再現可能でスケーラブルな構築のために好まれています。レガシー企業サイトでのデジタルトランスフォーメーションに伴い、改修およびアップグレードモデルが成長しています。

ティアタイプによる

ティア3施設は、堅牢な稼働時間と冗長性機能で支配しています。ティア4は、最大のフォールトトレランスを必要とする金融および公共部門のワークロードで採用が進んでいます。ティア2およびティア1は、エッジおよび地域展開で引き続き使用されています。

地域別インサイト

地域別インサイト

ソウル首都圏が密集した需要クラスターで最大の市場シェアを保持

ソウル首都圏は、韓国のデータセンターインフラ市場の60%以上を占めています。その密集した人口と企業の集中が、ハイパースケールおよびコロケーション施設への強い需要を促進しています。クラウドプロバイダー、通信会社、金融機関の中心的なハブとして位置付けられています。高い土地と電力コストが新しい建設を制約しますが、垂直改修を奨励します。この市場は、スマートアップグレード、高密度展開、ハイブリッドクラウドの実現を通じて進化しています。

- 例えば、エクイニクスは、Gyeonggi-doのGoyang-siにあるSL2x xScaleサイト内にSL4インターナショナルビジネスエクスチェンジ(IBX)データセンターを開設し、クラウド、ネットワーク、AI指向のインフラをサポートするために475キャビネットの容量を提供しています。この施設は、韓国のデジタルインフラを強化し、地元およびグローバルのクラウドプロバイダー、通信会社、企業ネットワークの接続性を向上させます。

仁川と京畿道は土地の利用可能性とグリッドアクセスで拡張をサポート

仁川と京畿地域は市場シェアの25%を占めています。これらの地域は、グリーンフィールド開発のためのスペースと電力網へのより良いアクセスを提供します。主要なハイパースケーラーはキャンパス規模のデータセンターのためにこれらの場所を選びます。地域政府は産業クラスターのインセンティブでデジタルインフラを支援しています。ソウルへの近接性は接続性を確保しながら都市の圧力を軽減します。

新興地域ハブがコアメトロポリタンゾーンを超えた成長を促進

釜山、大田、大邱は新興ハブを代表し、市場の約15%を占めています。これらはエッジコンピューティング、公共部門のデジタル化、二次企業ゾーンをサポートします。競争力のある土地価格、低レイテンシーのニーズ、モジュラー建設が市場参入を促進します。これらのサブリージョンは、全国的なデジタルインフラ拡大のバランスを取るための重要な要素です。韓国のデータセンターインフラ市場は、これらの都市農村の境界で分散化の勢いを見せています。

- 例えば、2025年に京畿道はAIデータセンタークラスターとデジタルインフラハブを開発するために1兆ウォンを割り当て、大規模なコンピュートと地域のイノベーションを支援しました。この投資は、ハイパースケールインフラの拡大を通じて韓国の国家AIエコシステムを強化します。

競争力のあるインサイト:

- デルタ電子

- 日立製作所

- ファーウェイ・テクノロジーズ

- IBM

- カミンズ

- ABB

- シスコシステムズ

- エクイニクス

- シュナイダーエレクトリック

- ヴァーティブグループ

韓国のデータセンターインフラ市場は非常に競争が激しく、グローバルおよび地域のリーダーがインフラ層全体で競争しています。ヴァーティブ、シュナイダーエレクトリック、ABBは電気および冷却システムで支配的で、先進的なUPS、PDU、熱ソリューションを提供しています。シスコ、デル、ファーウェイはAIおよびエッジアプリケーションに合わせたサーバー、ラック、スイッチでITおよびネットワークインフラをリードしています。エクイニクスとIBMは大規模なコロケーション施設を運営し、クラウドネイティブおよび企業クライアントにサービスを提供しています。デルタと日立はエネルギー効率の高いシステムとモジュラー建設を通じて拡大しています。戦略的な焦点領域には、高密度設計、ESG準拠、地元の製造パートナーシップが含まれます。通信およびハイパースケールクラウドプレーヤーからの投資が増加しており、ベンダー間での継続的な革新を促しています。競争優位性は統合能力、展開速度、進化するワークロードのサポートに依存しています。

最近の開発:

- 2025年11月、KTはDigitalBridgeと共同で韓国にAIに特化したデータセンターを開発するための業務協定を締結しました。この協力は国内のAI施設の構築と海外プロジェクトを目指し、ESG技術と運用の専門知識を共有します。

- 2025年11月、ESRはWide Creek Asset Managementと共に、仁川に80MWのKR1施設として韓国初のデータセンターの建設を発表しました。このセンターは2028年までに稼働予定で、Princeton Digital Groupにリースされます。

- 2025年11月、Princeton Digital Groupは仁川に48MWのデータキャンパスを建設し、国内で500MWの拡張ロードマップを追求するために7億ドルの計画を発表しました。このイニシアチブは地域におけるAIおよびクラウド戦略を強調しています。

- 2025年9月、Warburg PincusはDC ConnectsおよびWide Creek AMCと提携し、龍仁市に80MWのハイパースケールデータセンター用の土地を取得しました。建設が開始され、2027年までに準備が整う予定です。