Riassunto esecutivo:

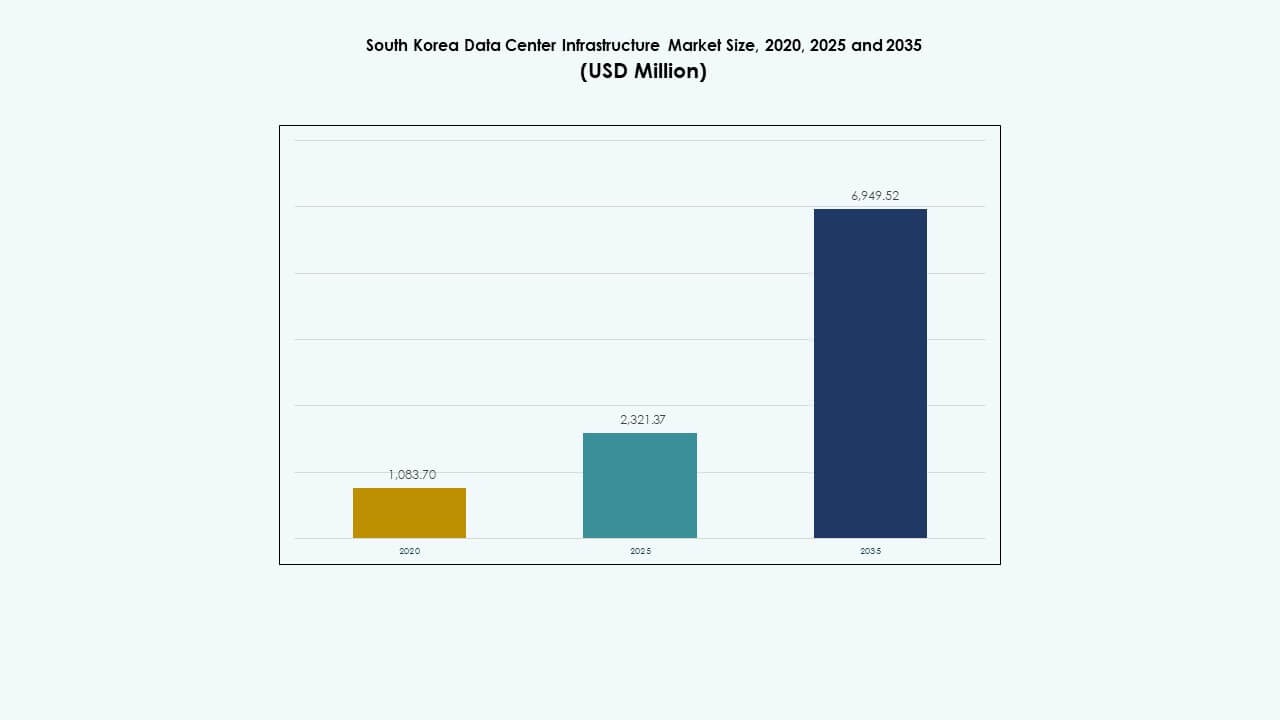

La dimensione del mercato dell’infrastruttura dei data center in Corea del Sud è stata valutata a 1.083,70 milioni di USD nel 2020, è cresciuta fino a 2.321,37 milioni di USD nel 2025, e si prevede che raggiungerà 6.949,52 milioni di USD entro il 2035, con un CAGR dell’11,49% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Corea del Sud 2025 |

USD 2.321,37 Milioni |

| CAGR del Mercato dell’Infrastruttura dei Data Center in Corea del Sud |

11,49% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Corea del Sud 2035 |

USD 6.949,52 Milioni |

Il mercato sta avanzando rapidamente grazie all’adozione diffusa dell’IA, alle esigenze di calcolo ad alta densità e al supporto nazionale per la trasformazione digitale. Le aziende danno priorità a design modulari, integrazione di energia verde e capacità edge per soddisfare le esigenze di dati in tempo reale. L’innovazione continua nel raffreddamento, nella distribuzione dell’energia e nel monitoraggio intelligente sta rimodellando i modelli infrastrutturali. Il mercato ha un’importanza strategica per gli investitori che cercano rendimenti a lungo termine negli ecosistemi di IA, telecomunicazioni e cloud hyperscale.

L’area della capitale di Seoul è in testa grazie alla presenza densa di imprese, istituzioni finanziarie e data center hyperscale esistenti. Incheon e Gyeonggi stanno emergendo come zone di espansione con un migliore accesso alla rete e disponibilità di terreni. I centri regionali come Busan e Daejeon supportano il calcolo edge e la distribuzione del carico di lavoro regionale, contribuendo a decentralizzare l’infrastruttura e ridurre lo stress urbano.

Fattori di Mercato

Fattori di Mercato

Adozione in Crescita del Cloud e Forte Supporto Governativo per la Modernizzazione dell’Infrastruttura Digitale

L’espansione dei servizi cloud guida l’investimento su larga scala nei data center. I principali fornitori di cloud, tra cui Naver Cloud e KT, investono in strutture hyperscale. Il Digital New Deal della Corea del Sud promuove la localizzazione dei dati e la trasformazione del cloud pubblico. Il governo assegna finanziamenti significativi per supportare piattaforme di IA, 5G e città intelligenti. Queste iniziative richiedono infrastrutture digitali scalabili. Gli investitori vedono un valore a lungo termine in questo ecosistema supportato dalla regolamentazione. Il mercato dell’infrastruttura dei data center in Corea del Sud beneficia dell’allineamento politico e delle crescenti esigenze di elaborazione dei dati. Rimane un asset strategico per i servizi digitali. Supporta la crescita infrastrutturale resiliente in tutti i settori.

- Ad esempio, il data center Gak Chuncheon di Naver Cloud si estende su una superficie lorda di circa 46.850 m², all’incirca la dimensione di sette campi da calcio, e supporta circa 100.000 unità server. La struttura mette in mostra una capacità infrastrutturale su larga scala e rafforza la posizione della Corea del Sud nel cloud avanzato e nel calcolo AI. Questo progetto evidenzia un robusto investimento nell’infrastruttura digitale iperscalabile.

Rapida Crescita dei Carichi di Lavoro AI e Domanda di Ambienti di Calcolo ad Alta Densità

Le applicazioni AI creano domanda per rack di calcolo alimentati da GPU e sistemi di raffreddamento ad alta densità. Le aziende adottano l’AI per l’elaborazione del linguaggio naturale, la visione artificiale e l’analisi predittiva. Questo cambiamento richiede configurazioni server dense e una robusta fornitura di energia. L’ecosistema tecnologico della Corea del Sud spinge gli iperscaler a migliorare le densità dei rack oltre i 50 kW. I sistemi di raffreddamento a liquido e ad immersione vengono adottati per gestire i carichi termici. Gli operatori aggiornano anche i sistemi UPS e le unità di distribuzione dell’energia per il bilanciamento del carico. Il mercato delle infrastrutture dei data center in Corea del Sud supporta queste implementazioni con design modulari. Consente la scalabilità dell’AI all’interno di zone urbane con spazio limitato. Si allinea con le tendenze globali nell’intensità del calcolo.

Crescente Distribuzione Edge per Soddisfare le Esigenze delle Applicazioni Sensibili alla Latenza

Applicazioni emergenti come veicoli autonomi, AR/VR e telemedicina si basano su un accesso ai dati a bassa latenza. Le strutture edge urbane riducono il traffico di backhaul e migliorano i tempi di risposta. Gli operatori di telecomunicazioni distribuiscono nodi MEC (multi-access edge computing) attraverso le reti cittadine. Le reti 5G aumentano la domanda di zone di calcolo localizzate. Le zone di fabbrica intelligenti sostenute dal governo accelerano ulteriormente le distribuzioni edge. I fornitori di infrastrutture IT espandono unità compatte e prefabbricate vicino ai cluster di utenti. Il mercato delle infrastrutture dei data center in Corea del Sud supporta la gestione distribuita dei dati. Offre percorsi di crescita oltre le strutture core tradizionali. Riflette i cambiamenti nei modelli infrastrutturali guidati dalla prossimità delle applicazioni.

- Ad esempio, SK Telecom avanza nelle distribuzioni di calcolo edge multi-accesso 5G integrate con le reti urbane per supportare servizi a bassa latenza e allinearsi con gli obiettivi nazionali di implementazione del 5G. Queste strutture edge urbane riducono il traffico di backhaul, migliorano i tempi di risposta delle applicazioni e migliorano la qualità del servizio per i casi d’uso in tempo reale.

Obiettivi di Sostenibilità Aziendale che Guidano l’Infrastruttura Verde e l’Integrazione delle Energie Rinnovabili

Le aziende danno priorità alla sostenibilità, influenzando le decisioni di approvvigionamento infrastrutturale. I data center certificati LEED guadagnano terreno nei settori finanziario e delle telecomunicazioni. Gli operatori implementano sistemi di raffreddamento a liquido, HVAC efficienti dal punto di vista energetico e strumenti DCIM per l’ottimizzazione energetica. L’impegno RE100 della Corea del Sud accelera l’approvvigionamento di energia rinnovabile nelle strutture digitali. Il Gak Data Center di Naver utilizza il raffreddamento geotermico e i tetti solari. Le aziende fissano obiettivi di emissioni nette zero, allineando gli asset digitali con gli standard ESG. Il mercato delle infrastrutture dei data center in Corea del Sud supporta i quadri di costruzione verde. Diventa uno strumento centrale nella strategia di decarbonizzazione aziendale. Supporta un’espansione digitale responsabile allineata con le politiche climatiche.

Tendenze di Mercato

Tendenze di Mercato

Aumento dell’Uso della Costruzione Modulare per Velocità, Flessibilità ed Efficienza dei Costi

Le costruzioni modulari e prefabbricate riducono i tempi di consegna e la complessità in loco. Gli operatori preferiscono unità costruite in fabbrica per la ripetibilità e il controllo di qualità. I moduli integrano sistemi meccanici, elettrici e IT per un’installazione plug-and-play. I progetti raggiungono un time-to-market più rapido, spesso in meno di 12 mesi. I fornitori offrono pod personalizzati con capacità scalabile da 500 kW a 5 MW. Le applicazioni telecom e edge beneficiano particolarmente di questo approccio. Le aziende locali collaborano con fornitori globali di soluzioni modulari. Il mercato dell’infrastruttura dei data center in Corea del Sud adotta strategie modulari per un’espansione ad alta velocità. Supporta il lancio in città secondarie e zone industriali intelligenti.

Aumento degli Investimenti in Infrastrutture Intelligenti per il Monitoraggio in Tempo Reale e l’Ottimizzazione Basata su AI

Gli operatori implementano sensori intelligenti, BMS e piattaforme DCIM per monitorare e controllare l’infrastruttura in tempo reale. Gli strumenti AI prevedono modelli di guasto, ottimizzano l’uso dell’energia e migliorano l’efficienza del raffreddamento. L’integrazione della smart grid consente una gestione dinamica dell’energia con previsioni di carico. I data center utilizzano mappature termiche basate su ML per bilanciare il flusso d’aria e ridurre i punti caldi. La robotica assiste nella manutenzione fisica e nei controlli ambientali. Le operazioni remote riducono le esigenze di personale nei siti hyperscale. Il mercato dell’infrastruttura dei data center in Corea del Sud avanza nell’adozione di infrastrutture intelligenti. Consente alta resilienza ed efficienza operativa nei campus digitali.

Passaggio Verso Strutture Multi-Tenant a Fronte della Crescente Domanda di Scalabilità e Flessibilità

La domanda di colocation cresce grazie all’efficienza dei costi, alla flessibilità e alla conformità. Le imprese preferiscono strutture condivise per un’espansione rapida e servizi gestiti. Grandi attori come Digital Realty ed Equinix espandono la loro presenza a Seoul e Incheon. Anche gli operatori domestici aumentano lo spazio e la capacità energetica per attrarre inquilini aziendali. I modelli di cloud ibrido alimentano la domanda di interconnessione all’interno di queste strutture. I cross-connect ad alta velocità supportano l’integrazione cloud-to-cloud e on-premises. Il mercato dell’infrastruttura dei data center in Corea del Sud si adatta a strategie multi-tenant. Supporta modelli di capacità dinamici per carichi di lavoro aziendali variabili.

Focus su Tecnologie Efficienti nell’Uso dell’Acqua e nel Riutilizzo del Calore per la Conformità Urbana e i Rapporti ESG

I data center urbani sono sotto esame per le emissioni di acqua e calore. Gli operatori implementano sistemi di raffreddamento a circuito chiuso e l’economizzazione dell’aria per ridurre l’intensità dell’acqua. Le tecnologie di riutilizzo del calore distribuiscono l’eccesso di output termico agli edifici residenziali e commerciali vicini. Le strutture basate a Seoul integrano unità di scambio termico nelle reti di riscaldamento distrettuale. Questo approccio supporta la conformità normativa e i piani di sostenibilità urbana. I metrici in tempo reale monitorano l’efficacia dell’uso dell’acqua (WUE) insieme al tradizionale PUE. Il mercato dell’infrastruttura dei data center in Corea del Sud adotta strategie attente all’acqua. Si allinea con le esigenze delle infrastrutture cittadine dense e le divulgazioni ESG.

Sfide del Mercato

Sfide del Mercato

Disponibilità Limitata di Terreno e Accesso all’Energia nelle Zone Urbane Limitano l’Espansione di Strutture su Larga Scala

La scarsità di terreni nelle principali regioni urbane limita gli sviluppi su terreni vergini. Le complessità dei permessi ritardano le approvazioni dei siti, specialmente vicino alle aree residenziali. Le limitazioni nella disponibilità di energia peggiorano i tempi di implementazione. La congestione della rete nelle regioni di Seoul e Incheon limita l’espansione su scala MW. Gli operatori affrontano costi crescenti per l’acquisizione di terreni e l’aggiornamento delle sottostazioni. I codici di zonizzazione locali limitano anche le altezze degli edifici e le emissioni. Questi vincoli rallentano la crescita su larga scala nelle città chiave. Il mercato dell’infrastruttura dei data center in Corea del Sud deve adattarsi a costruzioni verticali, ristrutturazioni e espansione rurale. Riflette lo stress infrastrutturale nei centri urbani.

La cybersecurity, la conformità normativa e la carenza di talenti creano incertezza operativa

Le crescenti minacce informatiche richiedono una sicurezza stratificata su beni fisici e digitali. Gli operatori devono conformarsi alle leggi in evoluzione sulla sovranità dei dati e sulla privacy. Gli inquilini del settore finanziario e pubblico richiedono una verifica rigorosa della conformità. La carenza di professionisti certificati nei ruoli di infrastruttura critica aggrava i rischi di inattività. Alti costi operativi e lacune nella formazione riducono l’efficienza operativa. La rigorosa rendicontazione ESG aumenta anche i costi di conformità. Il mercato dell’infrastruttura dei data center in Corea del Sud affronta tensioni operative da questi fattori. Richiede un allineamento strategico della forza lavoro e delle politiche per mantenere la resilienza.

Opportunità di Mercato

La crescente domanda di AI e calcolo ad alte prestazioni crea nuovi modelli di design e investimento

I carichi di lavoro AI e i cluster HPC richiedono design innovativi delle strutture con rack ad alta densità e consumo energetico. Gli operatori sviluppano zone AI all’interno di strutture esistenti e nuove costruzioni su terreni vergini. I fornitori offrono rack raffreddati a immersione e moduli di alimentazione intelligenti per servire tali carichi di lavoro. Il mercato dell’infrastruttura dei data center in Corea del Sud supporta questo cambiamento abilitando la zonizzazione intensiva di calcolo e l’ottimizzazione energetica.

L’espansione nelle città secondarie offre potenziale per la crescita dell’infrastruttura edge e modulare

La congestione urbana spinge lo sviluppo verso Busan, Daejeon e Gwangju. Queste regioni offrono capacità di rete e terreni a tariffe competitive. I design modulari e prefabbricati supportano una rapida implementazione. Il mercato dell’infrastruttura dei data center in Corea del Sud trova crescita in costruzioni regionali decentralizzate e allineate all’edge.

Segmentazione del Mercato

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato dell’infrastruttura dei data center in Corea del Sud è dominato dall’infrastruttura elettrica, che rappresenta la quota maggiore. Le forti esigenze di affidabilità energetica guidano la crescita nei sistemi di alimentazione ininterrotta e nello stoccaggio energetico efficiente. Anche l’infrastruttura IT e di rete mostra una forte crescita con l’aumento delle implementazioni AI e HPC.

Per Infrastruttura Elettrica

I sistemi di alimentazione ininterrotta (UPS) e le unità di distribuzione dell’energia occupano posizioni dominanti a causa delle elevate esigenze di affidabilità. I sistemi di stoccaggio dell’energia a batteria stanno crescendo rapidamente a causa degli obiettivi di sostenibilità. Il mercato beneficia del supporto della rete intelligente e dei design di backup con energie rinnovabili.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i sistemi di contenimento dominano la spesa per le infrastrutture meccaniche. I sistemi di raffreddamento a liquido stanno guadagnando terreno per supportare il calcolo ad alta densità. I refrigeratori e i condizionatori d’aria di precisione rimangono essenziali per ambienti termici stabili.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i sistemi di costruzione modulare formano il nucleo del dispiegamento delle infrastrutture civili. La domanda di telai in acciaio modulari e sistemi di pavimentazione rialzata supporta l’espansione flessibile della capacità. Questi sistemi riducono i tempi di consegna e consentono rapidi adattamenti.

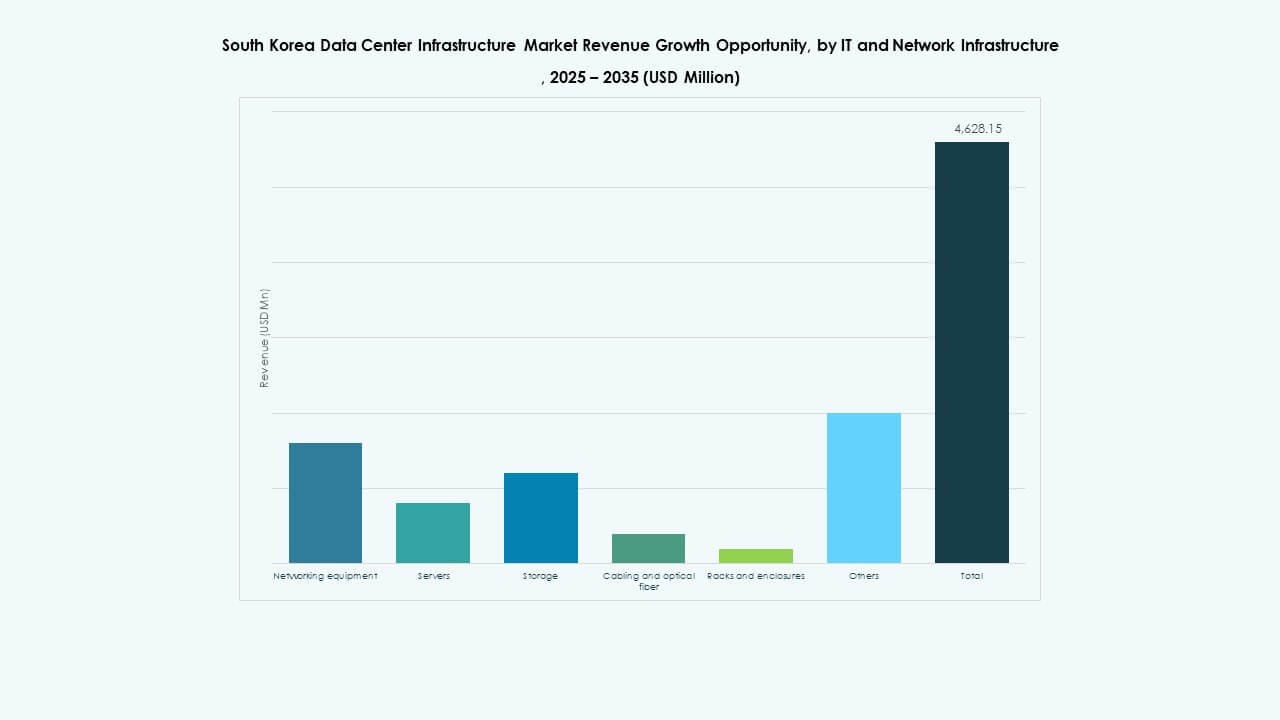

Per IT & Infrastruttura di Rete

Server e apparecchiature di rete dominano i segmenti di infrastruttura IT. I cluster AI e i carichi di lavoro nativi del cloud aumentano la domanda di archiviazione scalabile e cablaggio ad alta velocità. L’aumento della densità dei rack supporta la crescita nei sistemi avanzati di raffreddamento e distribuzione di energia.

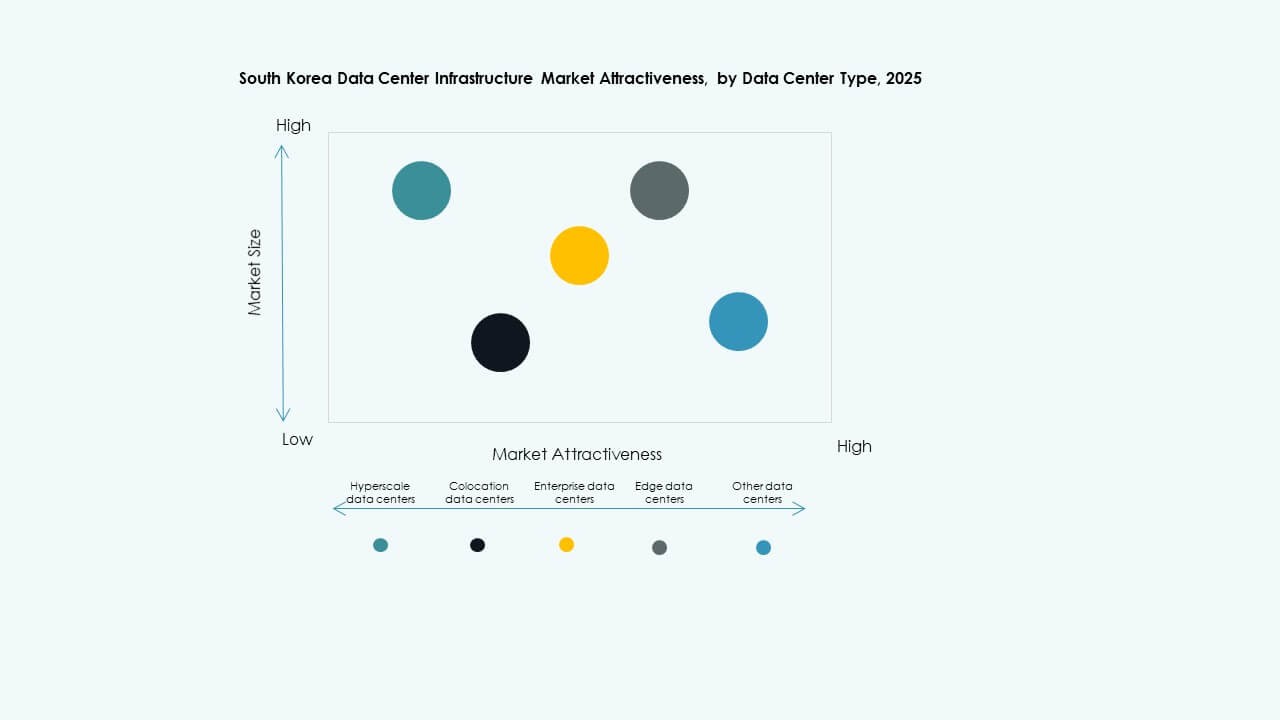

Per Tipo di Data Center

I data center hyperscale guidano il mercato con la quota più alta, trainati dall’espansione dei servizi cloud. I data center di colocation seguono da vicino, preferiti dalle imprese che cercano flessibilità e infrastruttura gestita. I data center edge guadagnano terreno vicino alle zone 5G e industriali.

Per Modello di Consegna

I modelli chiavi in mano e design-build dominano il mercato a causa delle implementazioni sensibili al tempo. I sistemi modulari prefabbricati in fabbrica guadagnano preferenza per costruzioni ripetibili e scalabili. I modelli di retrofit e aggiornamento crescono con la trasformazione digitale nei siti aziendali legacy.

Per Tipo di Tier

Le strutture di Tier 3 dominano con caratteristiche robuste di uptime e ridondanza. Il Tier 4 viene adottato tra i carichi di lavoro del settore finanziario e pubblico che richiedono la massima tolleranza ai guasti. I Tier 2 e Tier 1 rimangono in uso per implementazioni edge e regionali.

Approfondimenti Regionali

Approfondimenti Regionali

L’Area della Capitale di Seoul Detiene la Maggiore Quota di Mercato con Densi Cluster di Domanda

L’Area della Capitale di Seoul rappresenta oltre il 60% del Mercato delle Infrastrutture dei Data Center in Corea del Sud. La sua densa popolazione e la concentrazione di imprese guidano una forte domanda di strutture hyperscale e di colocation. Rimane il nucleo centrale per fornitori di cloud, aziende di telecomunicazioni e istituzioni finanziarie. Gli alti costi del terreno e dell’energia limitano le nuove costruzioni ma incoraggiano i retrofit verticali. Il mercato qui evolve attraverso aggiornamenti intelligenti, implementazioni ad alta densità e abilitazione del cloud ibrido.

- Ad esempio, Equinix ha lanciato il suo data center SL4 International Business Exchange (IBX) all’interno del sito SL2x xScale a Goyang‑si, Gyeonggi‑do, fornendo capacità per 475 armadi per supportare infrastrutture orientate al cloud, alla rete e all’AI. Questa struttura rafforza l’infrastruttura digitale in Corea del Sud e migliora la connettività per fornitori di cloud locali e globali, telecomunicazioni e reti aziendali.

Incheon e la Provincia di Gyeonggi Supportano l’Espansione con Disponibilità di Terreno e Accesso alla Rete

Le regioni di Incheon e Gyeonggi rappresentano collettivamente il 25% della quota di mercato. Queste aree offrono spazio per sviluppi greenfield e un migliore accesso alle reti elettriche. I principali hyperscaler scelgono queste località per data center su scala campus. I governi regionali supportano l’infrastruttura digitale con incentivi per cluster industriali. La vicinanza a Seoul garantisce connettività riducendo la pressione urbana.

I nuovi hub regionali guidano la crescita oltre le zone metropolitane principali

Busan, Daejeon e Daegu rappresentano hub emergenti, detenendo circa il 15% del mercato. Supportano il calcolo edge, la digitalizzazione del settore pubblico e le zone aziendali secondarie. Tariffe del terreno competitive, minori esigenze di latenza e costruzioni modulari alimentano l’ingresso nel mercato. Queste subregioni sono fondamentali per bilanciare l’espansione dell’infrastruttura digitale nazionale. Il mercato dell’infrastruttura dei data center in Corea del Sud trova slancio di decentralizzazione lungo questi confini urbano-rurali.

- Ad esempio, nel 2025, la provincia di Gyeonggi ha allocato ₩1 trilione per sviluppare cluster di data center AI e hub di infrastrutture digitali, supportando il calcolo su larga scala e l’innovazione regionale. Questo investimento rafforza l’ecosistema nazionale AI della Corea del Sud attraverso l’espansione dell’infrastruttura hyperscale.

Approfondimenti Competitivi:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Il mercato dell’infrastruttura dei data center in Corea del Sud è altamente competitivo, con leader globali e regionali che competono attraverso i livelli di infrastruttura. Vertiv, Schneider Electric e ABB dominano nei sistemi elettrici e di raffreddamento, offrendo soluzioni avanzate di UPS, PDU e termiche. Cisco, Dell e Huawei sono leader nell’infrastruttura IT e di rete con server, rack e switch su misura per applicazioni AI e edge. Equinix e IBM gestiscono grandi strutture di colocation, servendo clienti cloud-native e aziendali. Delta e Hitachi si espandono attraverso sistemi efficienti dal punto di vista energetico e costruzioni modulari. Le aree di focus strategico includono design ad alta densità, conformità ESG e partnership di produzione locale. Si osservano crescenti investimenti da parte di operatori di telecomunicazioni e cloud hyperscale, stimolando un’innovazione costante tra i fornitori. Il vantaggio competitivo dipende dalla capacità di integrazione, velocità di implementazione e supporto per carichi di lavoro in evoluzione.

Sviluppi Recenti:

- A novembre 2025, KT ha firmato un accordo commerciale con DigitalBridge per sviluppare congiuntamente data center focalizzati sull’AI in Corea del Sud. La collaborazione mira alla costruzione di strutture AI domestiche e progetti all’estero, condividendo tecnologie ESG e competenze operative.

- A novembre 2025, ESR ha annunciato la costruzione del suo primo data center sudcoreano, la struttura KR1 da 80 MW a Incheon, con Wide Creek Asset Management. Il centro dovrebbe essere operativo entro il 2028 e sarà affittato a Princeton Digital Group.

- A novembre 2025, Princeton Digital Group ha rivelato un piano da 700 milioni di dollari per costruire un campus di dati da 48 MW a Incheon e perseguire una roadmap di espansione da 500 MW in tutto il paese. Questa iniziativa evidenzia la sua strategia AI e cloud nella regione.

- A settembre 2025, Warburg Pincus ha collaborato con DC Connects e Wide Creek AMC per acquisire terreni a Yongin City per un data center hyperscale da 80 MW. La costruzione è iniziata con la prevista disponibilità entro il 2027.