Resumé:

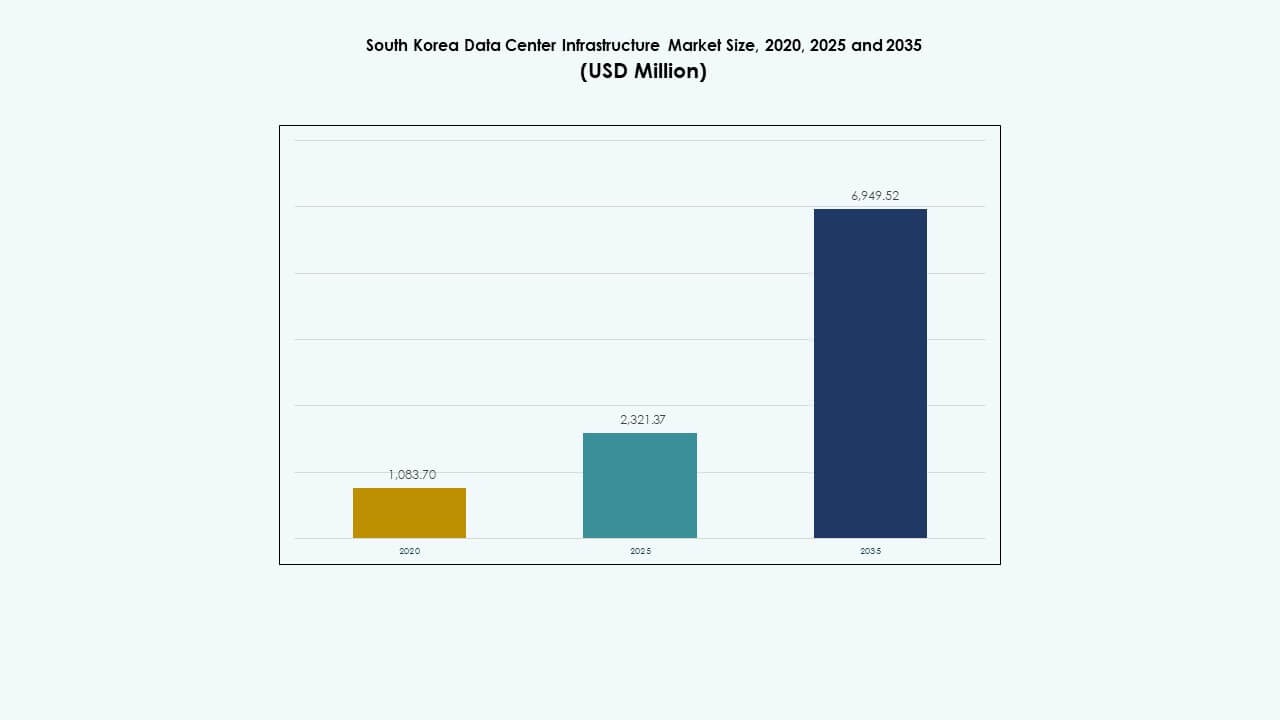

Markedet for datacenterinfrastruktur i Sydkorea blev vurderet til USD 1.083,70 millioner i 2020, voksede til USD 2.321,37 millioner i 2025, og forventes at nå USD 6.949,52 millioner i 2035, med en CAGR på 11,49% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Sydkorea Datacenter Infrastruktur Markedsstørrelse 2025 |

USD 2.321,37 Millioner |

| Sydkorea Datacenter Infrastruktur Marked, CAGR |

11,49% |

| Sydkorea Datacenter Infrastruktur Markedsstørrelse 2035 |

USD 6.949,52 Millioner |

Markedet udvikler sig hurtigt på grund af udbredt AI-adoption, behov for høj-densitets computing og national støtte til digital transformation. Virksomheder prioriterer modulære designs, integration af grøn energi og edge-kapaciteter for at imødekomme realtids datakrav. Kontinuerlig innovation inden for køling, strømlevering og smart overvågning omformer infrastrukturmodeller. Markedet har strategisk betydning for investorer, der søger langsigtede afkast i AI, telekommunikation og hyperscale cloud-økosystemer.

Seoul Capital Area fører an på grund af tæt tilstedeværelse af virksomheder, finansielle institutioner og eksisterende hyperscale datacentre. Incheon og Gyeonggi er ved at blive ekspansionszoner med bedre netadgang og tilgængelighed af jord. Regionale knudepunkter som Busan og Daejeon understøtter edge computing og regional arbejdsbyrdefordeling, hvilket hjælper med at decentralisere infrastruktur og reducere bymæssig belastning.

Markedsdrivere

Markedsdrivere

Stigende Cloud Adoption og Stærk Regeringsstøtte til Modernisering af Digital Infrastruktur

Udvidelse af cloud-tjenester driver investeringer i store datacentre. Store cloud-udbydere, herunder Naver Cloud og KT, investerer i hyperscale faciliteter. Sydkoreas Digital New Deal fremmer datalokalisering og offentlig cloud-transformation. Regeringen tildeler betydelig finansiering til at støtte AI, 5G og smart city-platforme. Disse initiativer kræver skalerbar digital infrastruktur. Investorer ser langsigtet værdi i dette reguleringsunderstøttede økosystem. Markedet for datacenterinfrastruktur i Sydkorea drager fordel af politisk tilpasning og stigende behov for databehandling. Det forbliver en strategisk ressource for digitale tjenester. Det understøtter robust infrastrukturvækst på tværs af industrier.

- For eksempel strækker Naver Clouds Gak Chuncheon datacenter sig over et bruttoetageareal på omkring 46.850 m², omtrent på størrelse med syv fodboldbaner, og understøtter omkring 100.000 serverenheder. Faciliteterne viser storstilet infrastrukturkapacitet og styrker Sydkoreas position inden for avanceret cloud- og AI-computing. Dette projekt fremhæver robust investering i hyperskala digital infrastruktur.

Hurtig stigning i AI-arbejdsbelastninger og efterspørgsel efter høj-densitets computermiljøer

AI-applikationer skaber efterspørgsel efter GPU-drevne computerracks og høj-densitets kølesystemer. Virksomheder anvender AI til naturlig sprogbehandling, computer vision og prædiktiv analyse. Dette skift kræver tætte serverkonfigurationer og robust strømlevering. Sydkoreas teknologiske økosystem presser hyperscalere til at øge rackdensiteter ud over 50 kW. Flydende og nedsænkningskølesystemer vinder indpas for at håndtere termiske belastninger. Operatører opgraderer også UPS og strømfordelingsenheder for belastningsbalancering. Sydkoreas datacenterinfrastrukturmarked understøtter disse implementeringer med modulære designs. Det muliggør AI-skalerbarhed inden for pladsmæssigt begrænsede byområder. Det er i tråd med globale tendenser inden for computerintensitet.

Voksende edge-implementeringer for at imødekomme latency-følsomme applikationskrav

Fremvoksende applikationer som autonome køretøjer, AR/VR og telemedicin er afhængige af lav-latency dataadgang. Urbane edge-faciliteter reducerer backhaul-trafik og forbedrer svartider. Telekomoperatører implementerer MEC (multi-access edge computing) noder på tværs af bynetværk. 5G-netværk øger efterspørgslen efter lokaliserede computezoner. Regeringsstøttede smarte fabrikszoner fremskynder yderligere edge-implementeringer. IT-infrastrukturleverandører udvider kompakte, præfabrikerede enheder nær brugergrupper. Sydkoreas datacenterinfrastrukturmarked understøtter distribueret datastyring. Det tilbyder vækstveje ud over traditionelle kernefaciliteter. Det afspejler ændrede infrastrukturmønstre drevet af applikationsnærhed.

- For eksempel fremmer SK Telecom 5G multi-access edge computing implementeringer integreret med bynetværk for at understøtte lav-latency tjenester og tilpasse sig nationale 5G-udrulningsmål. Disse urbane edge-faciliteter reducerer backhaul-trafik, forbedrer applikationssvartider og forbedrer servicekvaliteten for realtidsbrugsscenarier.

Virksomheders bæredygtighedsmål driver grøn infrastruktur og integration af vedvarende energi

Virksomheder prioriterer bæredygtighed, hvilket påvirker beslutninger om infrastrukturindkøb. LEED-certificerede datacentre vinder indpas på tværs af finans- og telekomsektorer. Operatører implementerer flydende køling, energieffektive HVAC-systemer og DCIM-værktøjer til energioptimering. Sydkoreas RE100-forpligtelse fremskynder sourcing af vedvarende energi i digitale faciliteter. Navers Gak Datacenter bruger geotermisk køling og solcellepaneler på taget. Virksomheder sætter netto-nul mål, der tilpasser digitale aktiver til ESG-standarder. Sydkoreas datacenterinfrastrukturmarked understøtter grønne konstruktionsrammer. Det bliver et centralt værktøj i virksomheders dekarboniseringsstrategi. Det understøtter ansvarlig digital ekspansion i overensstemmelse med klimapolitikker.

Markedstendenser

Markedstendenser

Øget brug af modulær konstruktion for hastighed, fleksibilitet og omkostningseffektivitet

Modulære og præfabrikerede byggerier reducerer gennemløbstider og kompleksiteten på stedet. Operatører foretrækker fabriksbyggede enheder for gentagelighed og kvalitetskontrol. Moduler integrerer mekaniske, elektriske og IT-systemer for plug-and-play implementering. Projekter opnår hurtigere tid til markedet, ofte under 12 måneder. Leverandører tilbyder skræddersyede pods med skalerbar kapacitet fra 500 kW til 5 MW. Telekommunikations- og edge-applikationer drager især fordel af denne tilgang. Lokale firmaer samarbejder med globale modulære løsningsudbydere. Det sydkoreanske datacenterinfrastrukturmarked anvender modulære strategier for højhastighedsudvidelse. Det understøtter udrulning på tværs af sekundære byer og smarte industrizoner.

Stigende investering i smart infrastruktur til realtidsmonitorering og AI-drevet optimering

Operatører implementerer smarte sensorer, BMS og DCIM-platforme til at overvåge og kontrollere infrastrukturen i realtid. AI-værktøjer forudsiger fejlmønstre, optimerer strømforbrug og forbedrer køleeffektivitet. Smart grid-integration muliggør dynamisk strømstyring med belastningsprognoser. Datacentre bruger ML-baseret termisk kortlægning til at balancere luftstrømmen og reducere hotspots. Robotik hjælper med fysisk vedligeholdelse og miljøkontrol. Fjernoperationer minimerer bemandingsbehov på hyperskala-steder. Det sydkoreanske datacenterinfrastrukturmarked fremmer adoptionen af smart infrastruktur. Det muliggør høj modstandsdygtighed og operationel effektivitet på tværs af digitale campusser.

Skift mod multi-lejer faciliteter i takt med stigende efterspørgsel efter skalerbarhed og fleksibilitet

Efterspørgslen efter colocation vokser på grund af omkostningseffektivitet, fleksibilitet og overholdelse. Virksomheder foretrækker delte faciliteter til hurtig ekspansion og administrerede tjenester. Store aktører som Digital Realty og Equinix udvider deres tilstedeværelse i Seoul og Incheon. Indenlandske operatører øger også gulvplads og strømkapacitet for at tiltrække virksomhedslejere. Hybrid cloud-modeller driver efterspørgslen efter interforbindelse inden for disse faciliteter. Højhastigheds cross-connects understøtter cloud-til-cloud og on-premises integration. Det sydkoreanske datacenterinfrastrukturmarked tilpasser sig multi-lejer strategier. Det understøtter dynamiske kapacitetsmodeller for varierende virksomhedslaster.

Fokus på vand-effektive og varmegenbrugsteknologier for urban overholdelse og ESG-rapportering

Urbane datacentre står over for granskning af vand- og varmeemissioner. Operatører implementerer lukkede kølesystemer og luftøkonomisering for at reducere vandintensitet. Varmegenbrugsteknologier distribuerer overskydende termisk output til nærliggende bolig- og erhvervsbygninger. Faciliteter i Seoul integrerer varmevekslerenheder i fjernvarmenetværk. Denne tilgang understøtter lovgivningsmæssig overholdelse og urbane bæredygtighedsplaner. Realtidsmetrikker sporer vandbrugseffektivitet (WUE) sammen med traditionel PUE. Det sydkoreanske datacenterinfrastrukturmarked adopterer vandvise strategier. Det tilpasser sig tætte byinfrastrukturs behov og ESG-oplysninger.

Markedsudfordringer

Markedsudfordringer

Begrænset tilgængelighed af jord og strøm i byzoner begrænser udvidelse af store faciliteter

Manglen på jord i større byområder begrænser udviklingen af nye grønne områder. Komplekse tilladelsesprocesser forsinker godkendelse af byggepladser, især nær boligområder. Begrænsninger i strømtilgængelighed forværrer implementeringstidslinjer. Netværksbelastning i Seoul og Incheon regionerne begrænser udvidelse i MW-skala. Operatører står over for stigende omkostninger til jordanskaffelse og opgraderinger af transformerstationer. Lokale zoneinddelingsregler begrænser også byggehøjder og emissioner. Disse begrænsninger forsinker væksten af hyperscale i nøglebyer. Det sydkoreanske datacenterinfrastrukturmarked skal tilpasse sig vertikale byggerier, ombygninger og udvidelse i landdistrikter. Det afspejler infrastrukturstress i bykernerne.

Cybersikkerhed, Regulatorisk Overholdelse og Mangel på Talenter Skaber Driftsusikkerhed

Voksende cybertrusler kræver lagdelt sikkerhed på tværs af fysiske og digitale aktiver. Operatører skal overholde udviklende datasuverænitet og privatlivslove. Finansielle og offentlige sektorlejere kræver streng overholdelsesverifikation. Mangel på certificerede fagfolk i kritiske infrastrukturroller forværrer risikoen for nedetid. Høje driftsomkostninger og uddannelsesmangler reducerer driftseffektiviteten. Streng ESG-rapportering øger også overholdelsesomkostningerne. Det sydkoreanske datacenterinfrastrukturmarked står over for driftsbelastning fra disse faktorer. Det kræver strategisk arbejdsstyrke og politisk tilpasning for at opretholde modstandsdygtighed.

Markedsmuligheder

Stigende Efterspørgsel efter AI og Højtydende Computing Skaber Nye Design- og Investeringsmodeller

AI-arbejdsbelastninger og HPC-klynger kræver innovative facilitetdesigns med høj-densitets racks og strømforbrug. Operatører udvikler AI-zoner inden for eksisterende faciliteter og nye grønne byggerier. Leverandører tilbyder nedsænkningskølede racks og smarte strømmoduler til at betjene sådanne arbejdsbelastninger. Det sydkoreanske datacenterinfrastrukturmarked understøtter dette skift ved at muliggøre compute-intensive zonering og energioptimering.

Udvidelse til Sekundære Byer Tilbyder Potentiale for Vækst i Edge og Modulær Infrastruktur

Bymæssig overbelastning driver udviklingen mod Busan, Daejeon og Gwangju. Disse regioner tilbyder netkapacitet og jord til konkurrencedygtige priser. Modulære og præfabrikerede designs understøtter hurtig implementering. Det sydkoreanske datacenterinfrastrukturmarked finder vækst i decentraliserede, edge-tilpassede regionale byggerier.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Det sydkoreanske datacenterinfrastrukturmarked domineres af elektrisk infrastruktur, som tegner sig for den største andel. Stærke krav til strømpålidelighed driver væksten i uafbrudte strømforsyningssystemer og energieffektiv batterilagring. IT- og netværksinfrastruktur viser også stærk vækst med stigende AI- og HPC-implementeringer.

Efter Elektrisk Infrastruktur

Uafbrudte strømforsyninger (UPS) og strømfordelingsenheder har dominerende positioner på grund af høje pålidelighedsbehov. Batterienergilagringssystemer vokser hurtigt på grund af bæredygtighedsmål. Markedet drager fordel af smart grid support og backupdesigns med vedvarende energi.

Efter Mekanisk Infrastruktur

Køleenheder og indeslutningssystemer dominerer udgifterne til mekanisk infrastruktur. Væskekølesystemer vinder frem for at understøtte høj-densitets computing. Kølere og præcisionsklimaanlæg forbliver essentielle for stabile termiske miljøer.

Ved Civil / Strukturel & Arkitektonisk

Overbygning og modulære bygningssystemer udgør kernen i civil infrastrukturudrulning. Efterspørgslen efter modulære stålkonstruktioner og hævede gulvsystemer understøtter fleksibel kapacitetsudvidelse. Disse systemer reducerer leveringstider og muliggør hurtige ombygninger.

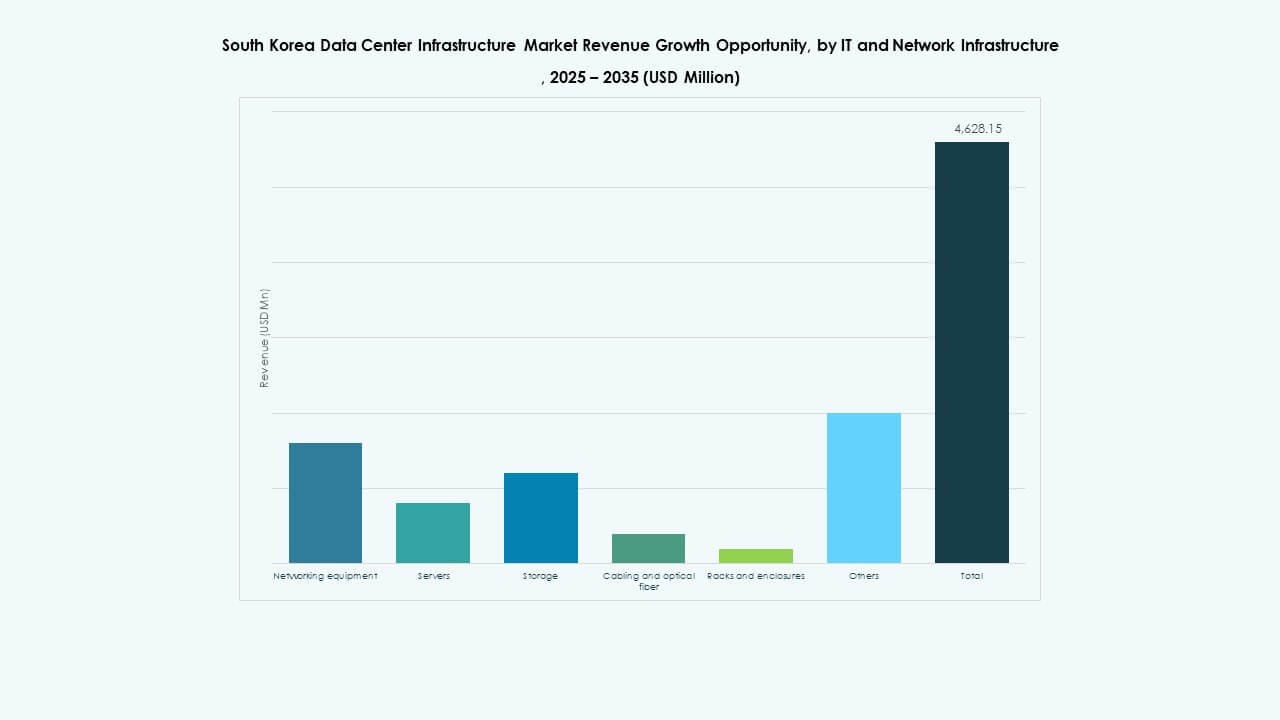

Ved IT & Netværksinfrastruktur

Servere og netværksudstyr dominerer IT-infrastruktursegmenterne. AI-klynger og cloud-native arbejdsbelastninger øger efterspørgslen efter skalerbar lagerplads og højhastighedskabler. Øget rack-tæthed understøtter væksten i avancerede køle- og strømdistributionssystemer.

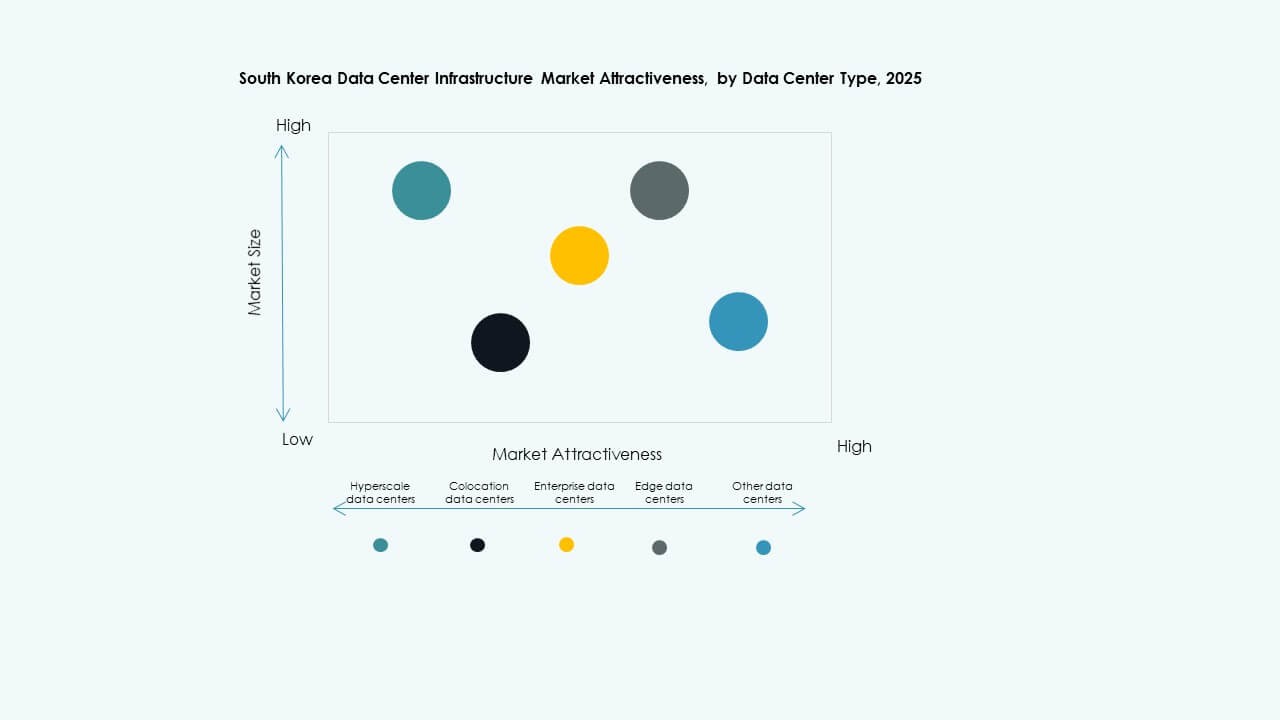

Ved Datacenter Type

Hyperscale datacentre fører markedet med den største andel, drevet af udvidelsen af cloud-tjenester. Colocation datacentre følger tæt, foretrukket af virksomheder, der søger fleksibilitet og administreret infrastruktur. Edge datacentre vinder frem nær 5G og industrielle zoner.

Ved Leveringsmodel

Turnkey og design-build modeller dominerer markedet på grund af tidsfølsomme udrulninger. Modulære fabriksbyggede systemer vinder præference for gentagelige, skalerbare byggerier. Retrofit- og opgraderingsmodeller vokser med digital transformation i ældre virksomhedssteder.

Ved Tier Type

Tier 3 faciliteter dominerer med robuste oppetid og redundansfunktioner. Tier 4 vinder indpas blandt finansielle og offentlige arbejdsbelastninger, der kræver maksimal fejltolerance. Tier 2 og Tier 1 forbliver i brug til edge og regionale udrulninger.

Regionale Indsigter

Regionale Indsigter

Seoul Hovedstadsområde Har Den Største Markedsandel med Tætte Efterspørgselsklynger

Seoul Hovedstadsområde står for over 60% af Sydkoreas Datacenter Infrastrukturmarked. Dens tætte befolkning og koncentration af virksomheder driver stærk efterspørgsel efter hyperscale og colocation faciliteter. Det forbliver det centrale knudepunkt for cloud-udbydere, telekommunikationsfirmaer og finansielle institutioner. Høje jord- og strømkostnader begrænser nye byggerier, men opmuntrer til vertikale ombygninger. Markedet her udvikler sig gennem smarte opgraderinger, høj-densitets udrulninger og hybrid cloud-aktivering.

- For eksempel lancerede Equinix sit SL4 International Business Exchange (IBX) datacenter inden for SL2x xScale stedet i Goyang-si, Gyeonggi-do, og tilbyder kapacitet til 475 skabe for at understøtte cloud, netværk og AI-orienteret infrastruktur. Denne facilitet styrker den digitale infrastruktur i Sydkorea og forbedrer forbindelsen for lokale og globale cloud-udbydere, telekommunikation og virksomhedsnetværk.

Incheon og Gyeonggi-provinsen Understøtter Udvidelse med Jordtilgængelighed og Netadgang

Incheon og Gyeonggi-regionerne udgør tilsammen 25% af markedsandelen. Disse områder tilbyder plads til greenfield-udviklinger og bedre adgang til elnet. Store hyperscalers vælger disse lokationer til campus-skala datacentre. Regionale regeringer støtter digital infrastruktur med incitamenter til industrielle klynger. Nærheden til Seoul sikrer forbindelser, mens det reducerer bypresset.

Fremvoksende regionale knudepunkter driver vækst ud over de centrale metropolzoner

Busan, Daejeon og Daegu repræsenterer fremvoksende knudepunkter, der holder omkring 15% af markedet. De understøtter edge computing, digitalisering i den offentlige sektor og sekundære erhvervszoner. Konkurrencedygtige jordpriser, lavere latenstid og modulær konstruktion fremmer markedsindtræden. Disse underregioner er nøglen til at balancere den nationale digitale infrastrukturudvidelse. Det sydkoreanske datacenterinfrastrukturmarked finder decentraliseringsmomentum på tværs af disse by-landkanter.

- For eksempel allokerede Gyeonggi-provinsen i 2025 ₩1 billion til udvikling af AI-datacenterklynger og digitale infrastrukturknudepunkter, der understøtter storskala beregning og regional innovation. Denne investering styrker Sydkoreas nationale AI-økosystem gennem hyperscale infrastrukturudvidelse.

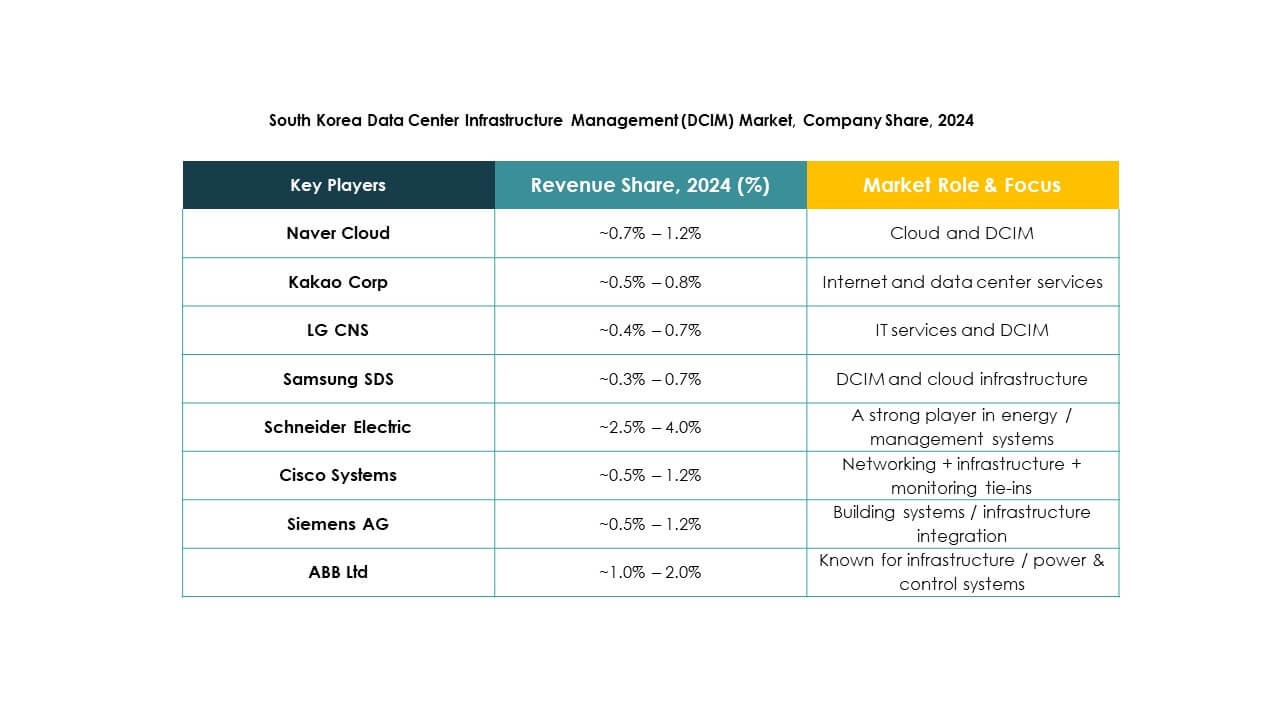

Konkurrenceindsigt:

- Delta Electronics

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- IBM

- Cummins

- ABB

- Cisco Systems, Inc.

- Equinix, Inc.

- Schneider Electric

- Vertiv Group Corp.

Det sydkoreanske datacenterinfrastrukturmarked er meget konkurrencepræget, med globale og regionale ledere, der konkurrerer på tværs af infrastrukturlag. Vertiv, Schneider Electric og ABB dominerer inden for elektriske og kølesystemer og tilbyder avancerede UPS, PDU’er og termiske løsninger. Cisco, Dell og Huawei leder inden for IT- og netværksinfrastruktur med servere, racks og switches skræddersyet til AI og edge-applikationer. Equinix og IBM driver storskala colocation-faciliteter, der betjener cloud-native og erhvervskunder. Delta og Hitachi udvider gennem energieffektive systemer og modulære byggerier. Strategiske fokusområder inkluderer høj-densitetsdesign, ESG-overholdelse og lokale produktionspartnerskaber. Der ses stigende investeringer fra telekom- og hyperscale cloud-aktører, hvilket fremmer konstant innovation blandt leverandører. Konkurrencefordel afhænger af integrationskapacitet, implementeringshastighed og støtte til udviklende arbejdsbelastninger.

Seneste udviklinger:

- I november 2025 underskrev KT en forretningsaftale med DigitalBridge om i fællesskab at udvikle AI-fokuserede datacentre i Sydkorea. Samarbejdet sigter mod opbygning af indenlandske AI-faciliteter og udenlandske projekter, mens de deler ESG-teknologier og operationel ekspertise.

- I november 2025 annoncerede ESR opførelsen af sit første sydkoreanske datacenter, 80 MW KR1-faciliteten i Incheon, med Wide Creek Asset Management. Centret forventes at være operationelt i 2028 og vil blive lejet ud til Princeton Digital Group.

- I november 2025 afslørede Princeton Digital Group en plan på 700 millioner USD for at bygge en 48 MW datacampus i Incheon og forfølge en 500 MW udvidelsesplan på tværs af landet. Dette initiativ fremhæver deres AI- og cloud-strategi i regionen.

- I september 2025 indgik Warburg Pincus et partnerskab med DC Connects og Wide Creek AMC for at erhverve jord i Yongin City til et 80 MW hyperscale datacenter. Konstruktionen er startet med planlagt færdiggørelse i 2027.